|

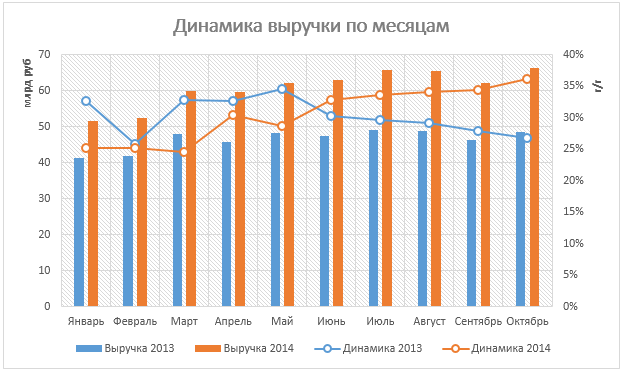

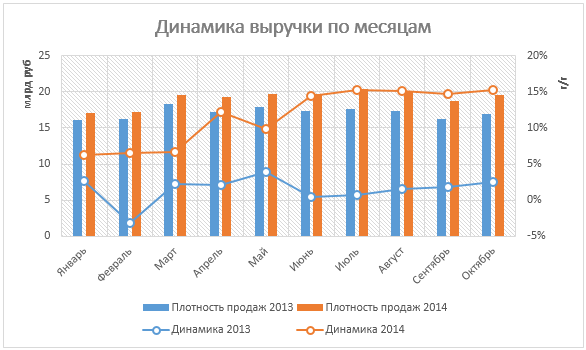

Дикси — один из крупнейших FMCG-ритейлеров России планирует пересмотреть свою ассортиментную политику и увеличить долю продукции под собственной торговой маркой (СТМ) до 30%. Это стало очередным подтверждением того, что в текущих условиях ритейлеры решили уделить больше внимания вертикальной интеграции. На мой взгляд, этот шаг позитивен, так как может привести к снижению цен для потребителей. На мой взгляд, то, что компания расширяет программу СТМ, может свидетельствовать об успехе продукции, представленной в магазинах под брендом «Д». Напомню, что, по последним данным, под этой маркой выпускается порядка 125 наименований товаров, а в начале этого года ритейлер начал активное рекламное продвижение данной продукции. Основным следствием успеха может стать высокое качество продукции, что для СТМ является чрезвычайно важным и позволяет рассчитывать на улучшение рентабельности. Для того чтобы обосновать это, надо объяснить всю суть политики развития товаров под собственными торговыми марками. Во-первых, присутствие в ассортименте товаров СТМ может являться дополнительным фактором для привлечения клиентов, в случае его высокого качества, так как они присутствуют только в определенной сети. Во-вторых, такие товары имеют более высокую рентабельность, так как ритейлер работает напрямую с производством, что снижает как риски, так и издержки на услуги посредников, логистику и тому подобное. Между тем рентабельность — один из основных показателей, который сдерживает повышение капитализации компании, вследствие чего можно ожидать роста стоимости ее акций. Одним из подтверждений этого уже стало резкое повышение котировок Дикси после публикации финансовых результатов за 2013 год, в которых отразились существенные улучшения показателей рентабельности. Отдельно стоит сказать, что такой высокой доли товаров СТМ, какую намерена представить Дикси, нет ни у одного из крупнейших отечественных FMCG-ритейлеров. Это, можно сказать, свое рода инновация для российского рынка. На мой взгляд, то, что именно Дикси решилась на такой шаг, неслучайно. Данной компании будет проще реализовать этот план, чем ее конкурентам. Этому будет способствовать высокий уровень централизации логистики. По данным компании, во 2-м квартале 2014 года уровень централизации составил 88%. Это означает, что компания в меньшей степени зависит от сторонних логистических мощностей, то есть потребности дополнительном звене посредников она не испытывает. К тому же централизованная логистика позволяет в большей мере реализовать потенциал СТМ за счет более эффективного распределения остатков. В целом я ожидаю, что это позитивно отразится на капитализации Дикси в среднесрочной перспективе. Целевая цена составляет 676 руб., потенциал роста — 60,5%, рекомендация — «покупать». Консенсус-прогноз: F478.2826 . |

Поиск котировок:Например: Газпром

|

|