Открываю новую тему на блоге, которой я буду теперь уделять особое внимание.

Эта тема называется «инвестиции в валюту».

Да, в валюту тоже можно инвестировать. Валюта может принести доход неменьший, чем вложения в акции или облигации. Кроме того, очевидно, что это самый ликвидный из всех активов.

Главное, это правильно выбрать валюту, стратегию и тактику вложений.

Для этого необходимо иметь качественный анализ валютного рынка.

Сколько японских векселей держал головной фонд PIMCO год назад?

Как-то очень давно, - примерно год назад, просматривая квартальный отчет от 29 февраля 2012 года Total Return Fund, - головного фонда облигаций PIMCO, я обратил пристальное внимание на одну строку, на одну позицию в структуре активов крупнейшего в мире фонда облигаций (тогда активы составляли 251,8 млрд. долларов).

Я бы никогда не обратил внимания на эту строчку среди 10000 инвестиционных позиций Total Return Fund, если бы целенаправленно ее не искал с помощью команды CTRL-F.

Эта позиция называется Japan Treasury Bills (японские казначейские векселя).

То, что я там увидел, меня очень заинтересовало. На эту строчку приходилось 20,45 млрд. долларов, или 8,37% активов фонда.

По случайности, следующей позицией в отчете идут US Treasury Bills. Их доля составляла 0,036%.

Если поделить первую цифру на вторую, то получим 232,7. Доля японских казначейских векселей в портфеле PIMCO превосходила долю американских казначейских векселей в 232,7 раза.

Японские векселя приносили микроскопическую доходность: 0,024% в год (в этой таблице есть все).

Если посмотреть на общую структуру тогдашнего портфеля активов в 251,8 млрд. долларов, то мы увидим, что в тот момент Total Return Fund имел достаточно крупные кредиты: позиция «Money market and Net Cash equivalents» составляла -31%.

Очевидно, что кредиты привлекались на американском денежном рынке, - в долларах США. Стоимость этих заимствований была не менее 0,25%. При этом они вкладывались в японские долговые бумаги с доходностью в 0,024%.

Что это за диверсификация такая? Зачем им активы с такой микроскопической доходностью, да еше покупаемые на заемные средства?

Такая доходность свидетельствует о том, что инвесторами этот актив воспринимается как наличные деньги. 0,024% - это тот же кэш.

Это и есть «инвестиции в валюту».

В тот момент Total Return Fund значительные средства инвестировал в японскую валюту. Что могло тогда являться более сильным свидетельством в пользу долгосрочной тенденции в USDJPY,чем столь крупная позиция такого суперпрофессионального инвестора, как фонд PIMCO?

Во вторник я писал относительно основного бенчмаркера рынка US Treasuries:

График TLT наглядно демонстрирует, насколько сильным был рост в долгосрочных US Treasuries в четверг-пятницу. Цена на больших объемах далеко заскочила за пределы верхней ленты Боллинджера. Это свидетельствует о том, что покупали столь крупные инвесторы, что им нет дела до таких мелочей, как локальная перекупленность.

Однако за этим всегда следует коррекция. И начало такой коррекции вчера мы увидели.

Исходя из предшествующего опыта, коррекция должна продлиться как минимум несколько дней и составить от 3/8 до ½.

Коррекция долгосрочных казначейских бумаг сам по себе благоприятный фактор для американского фондового рынка.

Было так:

Теперь стало так

Коррекция, как мы видим, составила чуть больше 3/8 (38,2%).

Учитывая, что US Treasuries сейчас более привлекательны, чем US stocks (акции), что видно по сравнению динамики S&P500 и TLT на тех же рисунках, и сейчас идет мощный приток средств японских институциональных инвесторов, которые в силу присущего им консерватизма все-таки склонны вкладывать средства в активы с фиксированной доходностью (облигации), а не в рискованные активы (акции), полагаю, что с большой вероятностью коррекция в TLT ( бенчмаркер долгосрочных казначейских облигаций США) завершилась или близка к завершению.

Если попытаться более четко указать диапазон, в котором S&P500 сделает максимум, то ИМХО это, скорее всего, будет 1590-1610 пунктов по индексу S&P500.

Здесь очень многое будет зависеть от того, насколько сильно будет происходить передислокация из JPY-активов в USD-активы.

Передислокация институциональных инвесторов из JGB застопорилась, о чем свидетельствуют как данные Банка Японии о покупках/продажах ценных бумаг иностранцами, так и результаты прошедшего вчера аукциона по размещению 30-летних US Treasuries. Аукцион прошел без ажиотажа со стороны зарубежных инвесторов.

Передислокация японских розничных инвесторов по некоторым источникам продолжает нарастать, но без поддержки институционалов она не вытянет USDJPY дальше вверх, и розничные инвесторы не являются покупателями американских акций.

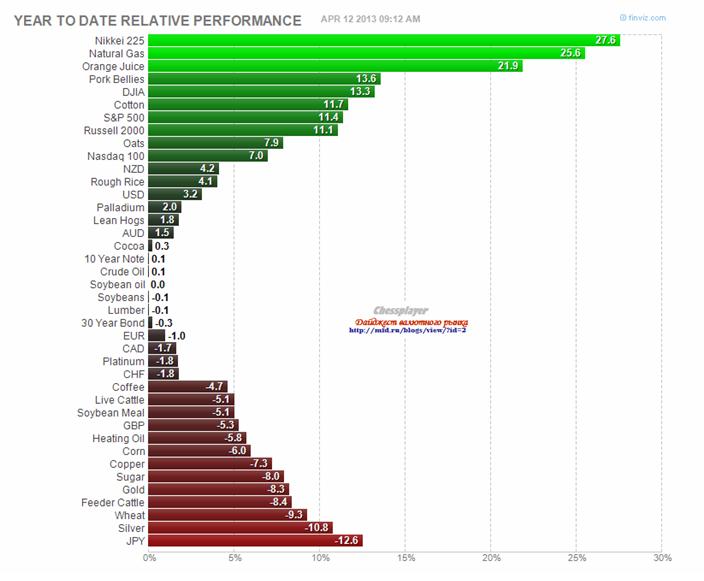

USDJPY остановился перед уровнем в 100, и хотя он его скоро пробьет, выросший на 50% за последние полгода NIKKEI, с которым у USDJPY очень сильная обратная корреляция, будет тормозить его рост. Это также будет оказывать негативное воздействие на американский фьючерс.

S&P500 между тем вчера вошел в зону (1590-1610), которую я охарактеризовал в последнем среднесрочном прогнозе , как зону окончания цикла.

Вчерашний максимум составил 1597,35 пунктов. S&P500 растет четыре сессии подряд, а за два последних дня рост составил более 2%.

При этом гораздо более важно, что значение индекса вышло за пределы верхней ленты Боллинджера, равного 1585 пунктам. За этим в 90% случаев следует коррекция как минимум в течение 4-6 торговых сессий.

Put/call-коэффициент растет две сессии подряд одновременно с ростом S&P500, - опционные трейдеры продают последнюю фазу роста.

ИМХО индекс S&P500 вошел в зону заключительной консолидации.

Зона окончания цикла бывает, как правило, продолжительной: это должно быть не менее 6-7 сессий, а может быть и до 15-18 сессий.

Длительность консолидации, кстати, укажет нам на то,- какой продолжительности цикл завершается. Чем дольше продолжительность завершающей консолидации, тем большей продолжительности цикла завершение мы видим.

Хотя, разумеется, продолжится ли рост в будущем, зависит не от каких-то статистических закономерностей, о которых я здесь пишу, а от того, какие действия изберут три крупнейших мировых эмиссионных центра...

Таким образом, теперь вырисовывается как вероятный сценарий следующий:

В ближайшие день-два последует коррекция S&P500 в район 1570-1575 пунктов, и последующая консолидация в диапазоне 1570-1600 пунктов примерно в течение 4-6, а может быть и до 8 торговых сессий. В конце этой консолидации очень вероятен заключительный всплеск в район 1605-1610 пунктов по индексу S&P500, и затем разворот и, как я полагаю, начало медвежьего рынка.