Одна из крупнейших российских металлургических компаний — Северсталь — опубликовала свою финансовую отчетность за 2-й квартал текущего года. Результаты, на мой взгляд, оказались неплохими.

Так, в квартальном выражении выручка увеличилась на 1,1% — до $3,72 млрд. Показатель EBITDA вырос существеннее — на 18,2% и достиг значения $664 млн. Высокий темп роста показателя привел к увеличению рентабельности Северстали до 17,9% против 15,3% в 1-м квартале. Таким образом, компания остается одной из самых эффективных в секторе, хотя и уступила в этом периоде пальму первенства НЛМК, рентабельность которого достигла 18,3%.

Следует заметить, что Северсталь резко сократила чистую прибыль — на 64%, до $155 млн. Однако вызвано это в основном изменением курсовых разниц, которые увеличили показатель в 1-м квартале и снизили во 2-м. Также стоит отметить и тот факт, что официальное окончательное выделение высокорентабельного золотодобывающего дивизиона NordGold было завершено именно в 1-м квартале, так что финансовые показатели этой компании еще успели внести свой вклад в чистую прибыль, полученную в начале года.

Правда, при сравнении с финансовыми показателями по полугодиям результаты не столь впечатляющие. Так, выручка по отношению к первой половине 2011 года упала на 2,2%, а показатель EBITDA и вовсе снизился на 31,9%. Но тут, на мой взгляд, сказывается эффект высокой базы. Во-первых, на тот период пришелся завершающий этап роста спроса и цен на металлопродукцию перед последовавшим затем кризисным спадом. А во-вторых, тогда были учтены показатели NordGold. Например, EBITDA золотодобывающего дивизиона за 1-е полугодие 2011 года добавила к общему показателю металлурга $268 млн. А выручка — $543 млн. Так что подобное сравнение можно проводить лишь с существенными оговорками.

Задолженность компании в абсолютном значении несколько уменьшилась. Так, чистый долг на конец 2-го квартала оказался равным $3,75 млрд против $4,11 млрд на конец 2011 года. Однако сокращение показателя EBITDA привело к росту коэффициента NetDebt/EBITDA с 1,12х до 1,25х на конец соответствующих периодов. Тем не менее значение долговой нагрузки находится на вполне комфортном уровне и является наименьшей величиной среди крупнейших российских металлургов. В частности, у ближайшего по этому коэффициенту НЛМК он составляет 1,9х, так что финансовое положение Северстали, пожалуй, наиболее сильное среди отечественных аналогов.

Напомню, что целевая цена по акциям Северстали составляет 522 руб., что подразумевает потенциал роста в 33% с текущих уровней.

Опубликованная компанией СОЛЛЕРСотчетность показала довольно-таки сильные результаты. В частности, компании удалось увеличить показатели экономической эффективности. В целом отчетность оправдала ожидания инвесторов, и закрепила за компанией звание лидера в секторе машиностроения.

Выручка компании сократилась на 1,8%, что произошло вследствие прекращения продаж автомобилей Fiat, однако продажи остальных моделей существенно выросли по отношению год к году, рост в первом полугодии составил 23%. При этом операционная прибыль компании выросла на 72,21%, в первую очередь за счет оптимизации расходов. Значение операционной прибыли составило 3,4 млрд руб. Чистая прибыль компании выросла практически в 3 раза, однако стоит отметить, что такой результат обусловлен эффектом низкой базы в 2011 году. EBITDA компании увеличилась на 37% по отношению к аналогичному периоду в прошлом году, составив 3,9 млрд руб. Operation margin составил 11,1% по результатам первого полугодия, увеличившись на 4,78 п.п. Net margin достигла рекордного значения, составив 8,43%, что на 5,58 п.п. выше, чем год назад. EBITDA margin вырос на 3,63% по отношению к результату за первое полугодие 2011 года и оказался на уровне 12,7%.

В первом полугодии компании удалось сократить долговую нагрузку: чистый долг сократился на 15% по отношению к значению начала года. Показатель NetDebt/EBITDA находится на уровне 1,49х. руб.

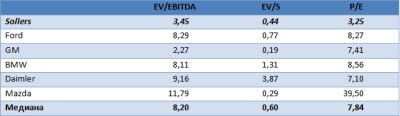

Акции СОЛЛЕРСа существенно недооценены по сравнению с аналогами на мировом рынке. Значение EV/EBITDA составляет всего 3,45х, в то время как среднее значение по рынку равняется 8,2х. Соотношение EV/S ближе к среднему значению среди аналогов, нежели предыдущий показатель, однако все равно подразумевает существенный дисконт. Об этом также говорит соотношение P/E, которое более чем в два раза меньше, чем среднее по отрасли. Результаты сравнительного анализа показывают высокий потенциал роста у акций компании.

В долгосрочной перспективе бумаги компании обладают высоким потенциалом к росту за счет прогнозируемого увеличения спроса на автомобили во втором полугодии: ожидается, что рынок вырастет на 17% по отношению к значению за предыдущий год. Также компания запустила ряд проектов во Владивостоке, в том числе СП с Mazda, что позволит существенно увеличить выпуск автомобилей. Но не стоит забывать о некоторых рисках, связанных с низкой ликвидностью бумаги, которая влияет на коэффициент «бета», делая бумагу в значительной степени зависимой от рыночных колебаний. Эти риски делают акции непривлекательными для спекулянтов, и поэтому акции стоит приобретать только для долгосрочных капиталовложений. Обновленная целевая цена обыкновенной акции компании составляет 847,4 руб. за бумагу.

Последний месяц акции РНТ показывают негативную динамику. Тем не менее развитие бизнеса компании продолжается, а ее акции остаются фундаментально недооцененными. Сдерживающими факторами выступают скудный новостной фон и редкие публикации финансовых и операционных результатов.

С локального максимума, достигнутого в июне текущего года после публикации отчетности за 2011-й, бумаги РНТ упали в цене почти на 18,5%. Сама отчетность была неплохой, однако настораживающим оказался пересмотр показателей 2010 года. Кроме того, EBITDA не дотянула до прогноза, данного в инвестиционном меморандуме, хотя выручка оказалась существенно выше ожиданий.

Следует отметить, что каких-то специфических причин, которые могли бы объяснить падение котировок РНТ, не было. Скорее всего, негативная динамика обусловлена неясной ситуацией на фондовом рынке, которая, в свою очередь, связана с ожиданиями относительно денежно-кредитной политики ЕЦБ и ФРС. В преддверии появления новой информации многие инвесторы предпочли закрыть позиции по акциям, в особенности по низколиквидным.

Средний объем торгов во время основных сессий на ММВБ с начала года составил немногим больше 400 тыс. руб., а среднее количество сделок за день — лишь 19. Таким образом, пока акциям РНТ заметно не хватает ликвидности, а торговля ими сопряжена с большими рисками.

Определенную негативную роль играет и нечастая публикация компанией финансовых и операционных результатов, а также низкий уровень free float. В соответствии с последним ежеквартальным отчетом структура акционеров РНТ выглядит следующим образом.

На сайте компании сообщается, что ее уровень free float составляет 18,03%. Беспокойство вызывает последняя отчетность по РСБУ за 2-й квартал года, в которой отражен убыток от продаж.

Как видно, основные финансовые показатели по РСБУ демонстрируют негативную динамику, что, впрочем, может быть связано с особенностями отечественных стандартов учета, а не с положением дел в компании. Следует отметить, что чистый убыток по РСБУ по итогам 1-го полугодия прошлого года не помешал РНТ получить неплохие консолидированные результаты за весь 2011-й, однако беспокойство вызывает сокращение выручки.

В остальном новостной фон по компании положительный. РНТ активно осваивают рынки ближнего зарубежья, реализуя проекты в Таджикистане и Узбекистане. Причем с узбекской стороной компания создает СП по производству бортовых блоков для нужд местного рынка, где у РНТ есть ряд крупных клиентов.

Благоприятной и остается ситуация в отрасли: государство активно проталкивает ГЛОНАСС на внешние рынки, на внутреннем же росту проникновения систем спутникового мониторинга транспорта способствует таможенная политика и технические требования к оснащению транспорта, о чем я писал ранее. Однако на данном рынке у РНТ есть сильные конкуренты — входящие в холдинг АФК Система компании НИС и М2М Телематика.

По основным мультипликаторам в настоящий момент РНТ оценены существенно ниже сравнимых компаний.

Напомню, что долгосрочная целевая цена по акциям РНТ составляет 64,37 руб., что предполагает потенциал роста в 60%. Резюмируя, я бы хотел отметить, что этот потенциал может реализоваться долгосрочной перспективе, однако для рядового инвестора их покупка сопряжена с очень большим риском.