|

После разочаровывающей отчетности таких технологических гигантов, как Apple и Microsoft, опубликованные квартальные результаты Facebook заставляют восхититься. Количество активных пользователей в месяц (MAU) выросло на 14,8% г/г и 4% кв/кв, до 1,654 млрд Таким образом, база социальной сети продолжает расти с ускорением четвертый квартал подряд. Количество юзеров, использующих только мобильную версию Facebook (Mobile-Only MAU) , увеличилось до 894 млн (+53,8% г/г). Сейчас более 54% активных аккаунтов Facebook являются мобильными. Суточная активная аудитория (DAU) расширилась до 1,090 млрд (+16,4% г/г). Немаловажно, что отношение DAU/MAU за минувший квартал увеличилось на 1%, до 66%. Это характеризует рост вовлеченности, поскольку доля пользователей, ежедневно заходящих в Facebook, также стала выше. В ходе пресс-конференции Марк Цукерберг поделился иной метрикой, которую сложно сравнить во времени, но все же она впечатляет. По словам Цукерберга, на сегодняшний день пользователь проводит в среднем 50 минут в день в Facebook, Instagram и Messenger, и это без учета WhatsApp!

Источник: отчетность компании, графика и расчеты Инвесткафе. В региональном разрезе наибольшие темпы роста MAU демонстрируют Asia-Pacific (20% г/г) и Rest of World, куда, в частности, включены Африка и Южная Америка. Это лишний раз подтверждает, что главными драйверами дальнейшего расширения базы Facebook станут страны с развивающейся экономикой. Кстати, на первый взгляд, здесь есть риск, так как платежеспособность вновь подключаемых пользователей из EM на порядок ниже, чем в развитых странах, а значит они менее интересны для рекламодателей.

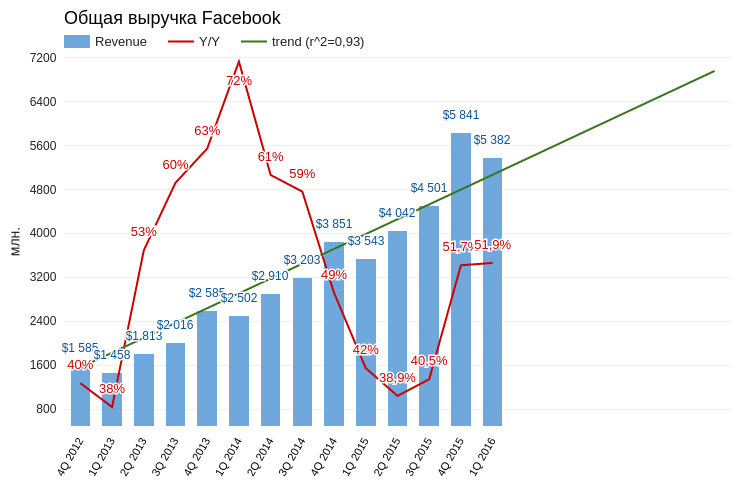

Источник: отчетность компании, графика и расчеты Инвесткафе. Выручка крупнейшей в мире соцсети прибавила 51,9% г/г и составила $5,382 млрд, что на $120 млн выше консенсуса. Валовые доходы второй квартал к ряду стабильно превышают многолетний тренд. Более того, судя по годовому темпу роста, ускорение роста продаж продолжается. Рекламная выручка с одного активного пользователя составила $3,14, увеличившись на 36,6% г/г, что лишь на 1% ниже показателя, полученного кварталом ранее.

Источник: отчетность компании, графика и расчеты Инвесткафе. Несмотря на самые низкие темпы расширения базы пользователей, географический сегмент US&Canada стабильно демонстрирует наибольший рост выручки (+64% г/г). Худший результат показал сегмент Rest of World. Это отчасти подтверждает уже высказанное предположение, что наиболее активно развивающееся в количественном плане направление в финансовом является аутсайдером. Таким образом, у компании появились определенные долгосрочные риски, о которых стоит порассуждать отдельно.

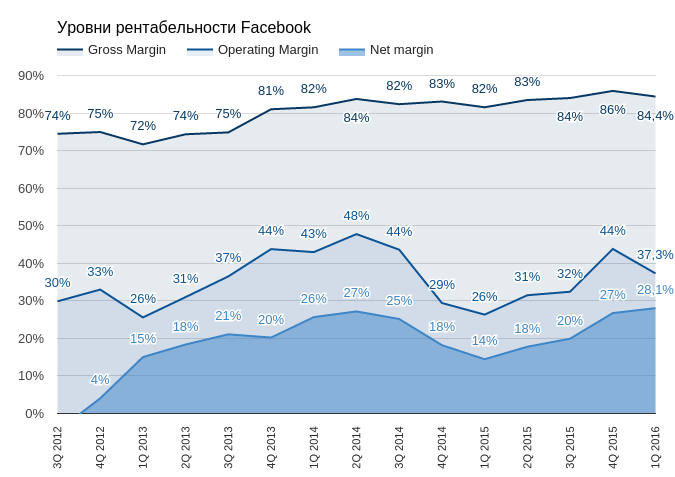

Источник: отчетность компании, графика и расчеты Инвесткафе. Чистая прибыль Facebook составила $1,510 млрд (+195% г/г). Прибыль на акцию (EpS) оказалась равна $0,77, превысив консенсус на $0,15. Примечательно, что валовая и операционная маржа упала, а чистая рентабельность, наоборот, достигла рекордного уровня 28,1%. Это прямое следствие снижения эффективной ставки налога. В 1-м квартале она составила 27% против среднего уровня прошлого года 40%. Финансовый директор компании по этому поводу заявил, что не ожидает роста средней ставки налога выше уровня 1-го квартала до конца года. Таким образом, чистая рентабельность может продолжить улучшаться.

Источник: отчетность компании, графика и расчеты Инвесткафе. Капитальные инвестиции Facebook в отчетном периоде в основном были связаны с расширением дата-центров и составили $1,132 млрд (+125% г/г). Количество штатных сотрудников выросло на 35% г/г, примерно до 13,6 тыс. На мой взгляд, данные косвенные факторы также подтверждают, что компания продолжает активно развиваться. Акции Facebook выглядят достаточно дорогими по сравнению со своими прямыми конкурентами. Но ведь и результаты деятельности компании на порядок лучше.

Технический анализ указывает на движение цены в сформированном восходящем тренде.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания поста — $118,79. Facebook стабильно демонстрирует сильные результаты, однако это уже в значительной степени учтено в его текущих котировках. В этой связи моя долгосрочная рекомендация по бумагам компании — «держать». Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже. |

Поиск котировок:Например: Газпром

|

|