Магнит в тестовом режиме запустил интернет-магазин с услугой доставки покупок на дом. Отработкой сервиса в Краснодаре занимается в настоящее время около 100 сотрудников ритейлера, осуществляющих заказы на сайте. Компании необходимо наладить бизнес-процессы и оптимизировать экономику проекта, на что, безусловно, нужно время. Как пояснил финансовый директор сети Хачатур Помбухчан, решение о дальнейшем его развитии стоит ожидать не ранее середины следующего года, но уже сейчас можно оценить значение этого начинания для российских покупателей.

Еще пару лет назад основной владелец Магнита Сергей Галицкий с недоверием относился к онлайн-торговле, отмечая неоправданно высокую себестоимость логистики для разовой покупки. Галицкий считал, что, пока снижение цены банана на 2 руб. увеличивает продажи данного продукта на 100 тонн в день, интернет-торговля будет пользоваться спросом лишь у богатых. Однако уже в 2014 году Магнит стал активно осваивать новые каналы продаж. Так, компанией было выпущено собственное мобильное приложение в магазинах AppStore и Google Play, позволяющее не только искать магазины поблизости и узнавать о различных акциях, но и формировать список покупок без привязки к ассортименту магазина.

Магнит не единственный продовольственный ритейлер в России, заинтересовавшийся возможностями Интернета. Ашан продает в онлайне мебель, электроинструменты, а также товары для детей. О’Кей в начале года открыл онлайн-гипермаркет с пунктом выдачи заказов в Подмосковье и доставкой продуктов.

В отношении интернет-торговли продуктами остается открытым вопрос о ее рентабельности, поскольку реализация товаров с низкой стоимостью требует высоких логистических затрат, и чем дешевле продукт, тем больше эти затраты. В этом отношении онлайн-продажи более дорогих непродовольственных товаров заметно выигрывают.

Первой продуктовую онлайнвый магазин несколько лет назад запустила X5 Retail Group, однако ожидания в его отношении не оправдались, и на фоне кризиса в потребительском секторе в конце прошлого года интернет-магазин был закрыт. Однако компания все же не исключала открытие интернет-торговли в сети Перекресток.

В настоящее время онлайн-торговля активно развивается и набирает популярность, поэтому даже продуктовым ритейлерам игнорировать ее довольно сложно. Несмотря на упомянутые сложности, статистика свидетельствует о перспективности интернет-продаж. Достаточно сравнить объемы традиционной реализации непродовольственных товаров в России за 1-е полугодие 2015 года, снизившиеся на 8,3%, с продажами онлайн, которые выросли на 28%. За конкретными примерами далеко ходить не надо: можно вспомнить результаты интернет-продаж М.Видео, которые показали, насколько важно это направление для современного ритейла.

После интенсивного увеличения рублевой выручки, которое Магнит демонстрировал в начале 2015 года и которое во многом было связано с продолжавшимся эффектом девальвации, текущие темпы роста стали минимальными за последние три года. Отчетность по МСФО за девять месяцев отразила в себе весь этот негатив. Компании становится все труднее обгонять рынок, а главный поддерживающий фактор в виде открытия новых магазинов рано или поздно исчерпает себя. Генеральный директор Магнита уже сейчас начинает морально готовить акционеров компании к этому. Так, он уже поделился планами открыть по итогам 2016 года не менее тысячи продуктовых магазинов, но подчеркнул, что с 2017-го объем запуска новых точек начнет уменьшаться.

В этой связи объективных причин для покупки акций Магнита, имеющего высокий мультипликатор P/E, на фоне замедления темпов роста выручки и усиления конкуренции в секторе нет.

Банк Санкт-Петербург, занимающий 18-е место среди отечественных финансово-кредитных организаций по объему активов, в конце ноября отчитался по МСФО за девять месяцев 2015 года. В целом отчетность вышла в рамках ожиданий. В ней зафиксировано сокращение чистой прибыли примерно на треть по сравнению с результатами прошлого года.

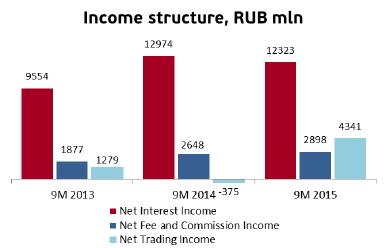

С января по сентябрь процентные доходы банка благодаря выросшим объемам и стоимости выданных кредитов увеличились более чем на треть, до 37,6 млрд руб. В то же время расходы повысились на 72,8%, до 25,3 млрд, из-за опережающего роста банковского фондирования. В результате чистый процентный доход снизился за год на 5%, до 12,3 млрд руб., а чистая процентная маржа упала на 1% г/г, до 3,5%.

Не самые впечатляющие показатели по основной статье доходов банк смог компенсировать за счет увеличения чистых комиссионных доходов почти на 10%, до 2,6 млрд руб., на фоне заметного прироста доходов от расчетно-кассового обслуживания, а также операций с пластиковыми картами и чеками. Свой вклад в этот результат внесли и доходы от операций на финансовых рынках, составившие внушительные 4,3 млрд руб., притом что годом ранее здесь зафиксирован убыток 126 млн руб.

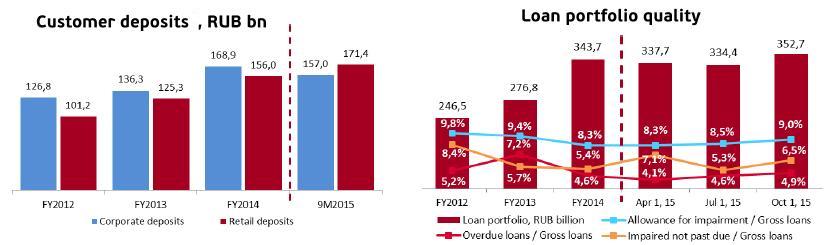

На 1 октября доля проблемной задолженности в БСП составила 11,3%, увеличившись на 1,3 п.п. в сравнении год к году. Из-за этого отчисления в резервы под обесценение кредитов выросли более чем вдвое, достигнув 8,9 млрд руб. Помимо этого из ранее выданных займов было списано еще порядка 5,6 млрд руб.

Правда, приятно удивили операционные расходы, которые повысились лишь на 9,9%, до 7,5 млрд руб. При этом коэффициент отношения затрат к доходам до вычета резервов снизился на 4%, до 37,7%. Это позволило несколько сгладить негативный эффект от падения чистой прибыли, которая в итоге составила 2,69 млрд руб. (-34,5% г/г).

Что касается балансовых показателей, то они продемонстрировали достаточно ровную динамику, не отмечается серьезных изменений в плане объема кредитного портфеля и клиентских средств. При этом прирост капитала был обеспечен прежде всего за счет привлечения средств АСВ в объеме почти 15 млрд руб. Само по себе это позитивно для банка, так как уменьшает риски допэмиссии, способной размыть балансовую стоимость акций ради ускоренного наращивания кредитного портфеля в будущем. Достаточность капитала БСП в соответствии с требованиями Базельского комитета на 1 октября составила 16,3%, в том числе достаточность капитала первого уровня равнялась 10,3% при минимальном значении, установленном ЦБ РФ на уровне 10,0%.

По всей видимости, рынок свел к минимуму ожидания допэмиссии и связанные с ней риски: котировки обыкновенных акций банка Санкт-Петербург на минувшей неделе активно пытались штурмовать сильный уровень сопротивления 42 руб., совсем немного до него недотянув. Учитывая, что бумаги торгуются в настоящий момент всего за 0,33 от балансовой стоимости, фундаментальные причины для их покупки более чем весомые.

Правда, весьма странным в сложившейся ситуации выглядит нежелание руководства банка провести обратный выкуп с последующим погашением по более привлекательным ценам. Этот шаг мог бы стать хорошим доказательством фундаментальной недооценки капитализации компании и послужить мощным драйвером для роста котировок. Но и без этого бумаги БСП достойны попадания в портфели консервативных инвесторов.

Рекомендация по акциям Банка Санкт-Петербург — «покупать».

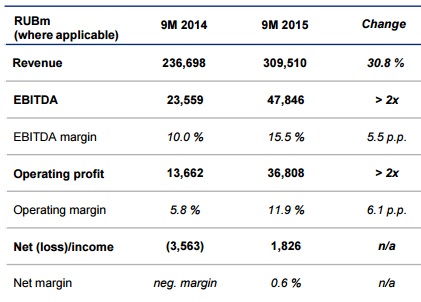

Аэрофлот, который на минувшей неделе был признан самым надежным авиаперевозчиком страны и удостоен национальной премии «Транспортная безопасность России», блестяще отчитался по МСФО за девять месяцев. Вместо ожидаемого убытка авиаперевозчик №1 получил чистую прибыль в размере 1,8 млрд руб. и нарастил совокупную выручку на 30%.

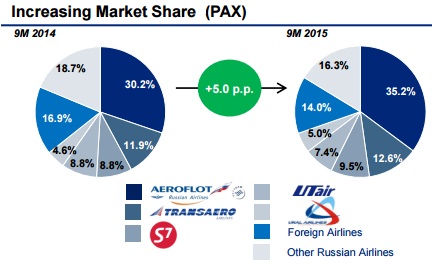

В то время как совокупный пассажирооборот российских авиакомпаний сократился в среднем на 3,4%, до 181,3 млрд пкм, Аэрофлот за счет поглощения трафика других операторов смог увеличить этот показатель на 7,7%, до 74,5 млрд пкм. Доля рынка компании увеличилась на 5 п.п. и на сегодняшний день составляет порядка 35,2%. С финансовой точки зрения очень хорошо показала себя лоукостер Победа, которая, по заверению руководства, уже до конца года вполне может выйти на безубыточность.

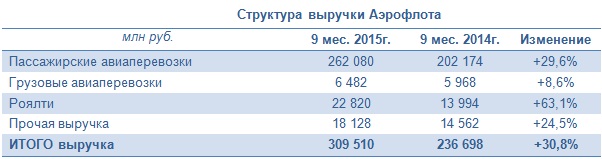

Но вернемся непосредственно к финансовой отчетности Аэрофлота, который за девять месяцев увеличил совокупную выручку почти на треть, более чем до 300 млрд руб. Основной для компании сегмент пассажирских авиаперевозок благодаря росту пассажиропотока принес на 29,6% больше дохода, или 262,1 млрд руб. Регулярные пассажирские рейсы принесли компании на 36,7% больше выручки, во многом благодаря удорожанию пассажирокилометра на 18%. Вместе с тем доходы от чартерных перевозок сократились 71,1%, поскольку Аэрофлот решил сузить свое присутствие в этом сегменте в связи с негативной динамикой на туристическом рынке. Больше чем наполовину выросла выручка от роялти, номинированная в иностранной валюте. В рублевом эквиваленте этот сегмент принес компании на 8,8 млрд руб. больше, чем годом ранее.

Выручка от грузовых перевозок поднялась на 8,6%, даже несмотря на снижение объемов перевозок грузов и почты примерно на 5%. Повышение доходных ставок компенсировало негативный эффект, а прочая выручка, состоящая преимущественно из доходов партнеров по программе Аэрофлот Бонус, увеличилась на четверть.

Слабый рубль негативно сказался на операционных расходах Аэрофлота, которые с января по сентябрь выросли на 22,3%, до 272,7 млрд руб., прежде всего за счет повышение затрат на обслуживание воздушных судов и пассажиров, номинированных преимущественно в иностранной валюте и составивших 56,3 млрд руб. (+24,2%). При этом порадовали самые значимые для компании расходы на топливо, которые увеличились менее чем на 10%, а без учета эффекта валютного курса они и вовсе бы снизились на 20% за счет снижения нефтяных цен и реализации программы Аэрофлота по повышению топливной эффективности. На оплату труда компании пришлось потратить чуть больше 40 млрд руб. (+6,3%), да и то преимущественно за счет пересчета зарплат сотрудников международных представительств Аэрофлота в российскую валюту. Все эти факторы позволили в итоге операционной прибыли вырасти в три раза, до 36,8 млрд руб.

Серьезное влияние на итоговый результат компании традиционно оказывают финансовые статьи отчетности. На сей раз финансовые доходы увеличились более чем в четыре раза, до 8 млрд руб., благодаря положительным курсовым разницам. Впрочем, финансовые расходы прибавили 13,5%, достигнув 21,1 млрд руб. из-за обесценения займа, выданного Трансаэро, а также роста процентных расходов. Еще одним весомым убытком стал негативный результат хеджирования по производным финансовым инструментам, который отразился в отчетности внушительной цифрой в 15,7 млрд руб.

Тем не менее убыток Аэрофлота 3,6 млрд руб., зафиксированный по результатам января-сентября 2014-го сменился чистой прибылью 1,8 млрд руб. в том же периоде уходящего года, что стало приятной неожиданностью для большинства участников рынка.

Подводя итоги анализа отчетности Аэрофлота, отмечу, что она превзошла самые оптимистичные ожидания. Кроме того, как я уже упоминал, компания смогла расширить долю на отечественном рынке авиаперевозок до 35,2%, что в будущем позволит получить соответствующую финансовую отдачу.

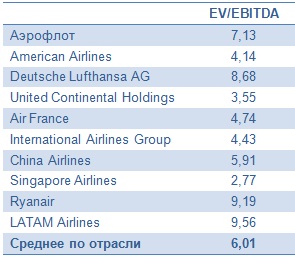

Вместе с тем взлет котировок акций Аэрофлота в течение последних недель в район 60 руб. выглядит серьезным сопротивлением для их дальнейшего роста. К такому выводу подталкивает сравнение компании с мировыми лидерами отрасли. По данным Минтранса, все российские авиаперевозчики по итогам года зафиксируют убытки по МСФО, и Аэрофлот исключением не станет. В его годовой отчетности должны будут отразиться издержки на перевозку пассажиров Трансаэро, которая обошлась компании в круглую сумму. Более того, заместитель генерального директора по финансам Аэрофлота Шамиль Курмашов заявил, что также ожидает отрицательный результат по МСФО за 2015 год, не уточнив прогноз по РСБУ. Что касается вопроса о дивидендах, то на сегодняшний день он остается открытым. По словам Курмашова, решение по выплатам будет принимать Росимущество.