Анонсирую сенсационный материал, который опубликую завтра.

Уверен, что никто никогда из вас не слышал про такую дату: 29 февраля 2016 года?

Что произойдет в этот день?

Это событие будет иметь чрезвычайно важное значение для американского госдолга, для американского доллара, для рынков, для всей мировой финансовой системы.

Это имеет прямое отношение к планам taper.

Когда вы узнаете, что будет в этот день, то вы поймете, что все планы начала taper весной будущего года, и затем сворачивания в течение 6-8 месяцев программы QE – это всего-лишь фикция и несбыточные желания.

Это является, наверно, главным драйвером повышения процентных ставок в США – процесс, который до сего момента представлялся для меня не совсем логичным и понятным.

И это может стать серьезным катаклизмом для цен на рискованные активы.

Если только Федрезерв не предпримет какие-то меры.

Я думаю, что в 2015 году Федрезерв будет пытаться решить эту проблему.

Итак, завтра я опубликую статью, в которой сообщу о том, что же произойдет 29 февраля 2016 года.

А пока вы можете строить самые смелые предположения (подсказка на рисунке).

Данные последнего отчета, вышедшего в пятницу, и содержащего данные за 5 ноября, сведены в следующую таблицу.

Прежде всего, следует обратить внимание на сокращение длинных позиций в двух основных европейских валютах: EURO и GBP.

Сдвиг очень сильный, притом произошло это, подчеркиваю, до данных ВВП США, до заседания ЕЦБ, и до nonfarm payrolls (трейдеры отчитываются во вторник, а отчет выходит в пятницу).

Наверно для массированного выхода некоммерческих трейдеров из лонгов по EURO и GBP были другие причины.... Cash flows?

Особо стоит обратить внимание на GBP.

Пара GBPUSD в отличии от EUROUSD держится еще очень близко от локальных максимумов. При этом чистая позиция крупных трейдеров – доминирующей силы в значительной части финансовых инструментов, перешла из лонга в шорт. Даже раньше, чем в EURO, где мы уже увидели падение более чем в 500 пунктов.

Полагаю, что это негативный сигнал как для GBPUSD, так и для EUROGBP.

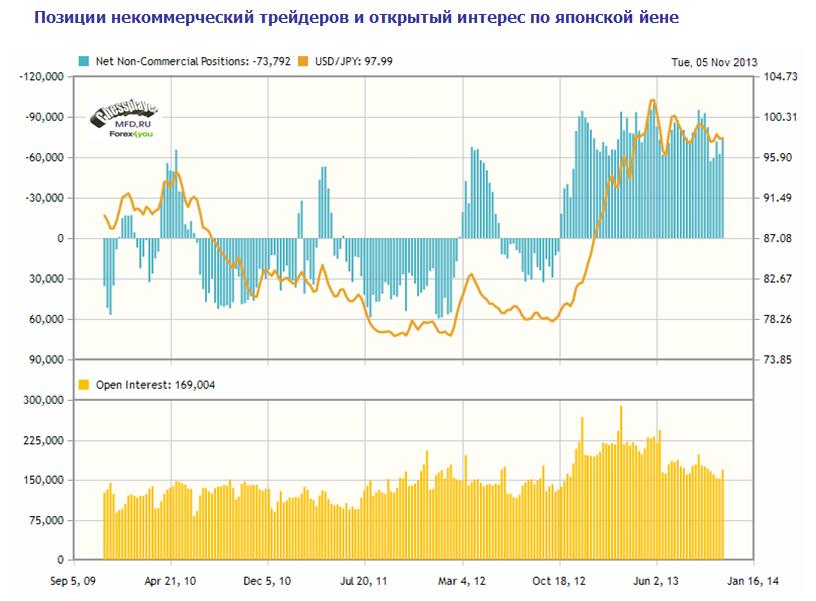

Угроза сквиза в USDJPY

Некоммерческие трейдеры продолжают увеличивать шорт по USDJPY. При этом, я не вижу перспектив роста USDJPY выше 100 в этом году по причине корреляции USDJPY с Nikkei.

На мой взгляд, в USDJPY существует реальная угроза сквиза шортов.

Это угроза подкрепляется диспозицией ритейла, где ритейл повсеместно имеет чистый лонг.

В Оанде чистый лонг ритейла равен 26,2%. В Dukascopy соотношение длинных коротких позиций по USDJPY ритейла равно 80,45%/19,45%. В Саксобанке – 60%/40%.

Столь крупный лонг некоммерческих трейдеров и одновременно ритейла - это очень неудачное для USDJPY сочетание...

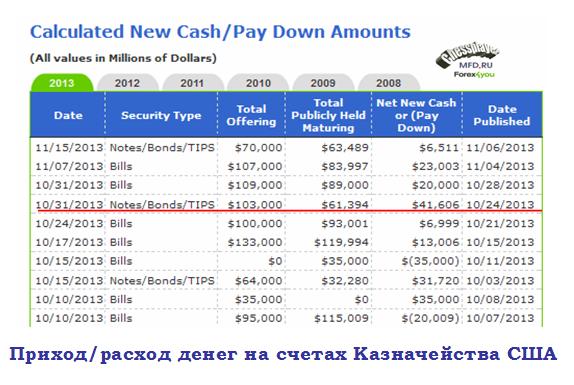

Еще раз хочу обратить внимание на взаимодействие курса доллара в широком понимании (индекс доллара) и движением денежных средств на счетах Казначейства (Calculated New Cash/Pay Down Amounts).

На рисунке показан Calculated New Cash/Pay Down Amounts, и красная черта проведена там, где произошел разворот по индексу доллара.

После этого чистый приток денег ( Net New Cash) на счета Казначейства составил целых 84,6 млрд. долларов.

Соответственно, столько денег ушло со счетов очень крупных институциональных инвесторов, которые принимают участие в первичных аукционах Казначейства США.

Конечно, это не факт, но основание предположить, что ситуация с долларовой ликвидностью стала хуже. Или, говоря на обычном житейском языке, американских долларов в определенном сегменте финансового рынка стало меньше, и их пришлось репатриировать из других мест.

Из них 41,6 млрд. долларов приходится на бонды, а 43 млрд. долларов приходится на векселя.

Я полагаю, что это послужило одной из главных причин, если не главной причиной укрепления доллара с 25 октября.

Вы, конечно, может мне возразить, что в этот период были CPI еврозоны, ВВП США, заседание ЕЦБ, nonfarm payrolls, возвращение ожидания taper - вот они реальные драйверы укрепления доллара.

По поводу CPI еврозоны, кстати, у меня есть подозрения, что данные были подтасованы, чтобы обосновать срочное понижение ставки...

Но, я упрямо продолжаю считать, что все перечисленные события были скорее поводами, а не причинами.

А причиной был cash flows! Попробуйте меня переубедить...