|

На прошлой неделе стало известно, что на должность гендиректора управляющей компании Аптечная сеть 36,6 назначена Мария Пенькова, которая также возглавляет Верофарм. В сентябре пост руководителя аптечной сети покинул Андрей Сливченко.

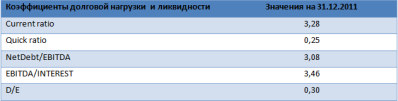

Андрей Сливченко занял свой пост 28 января 2012 года. С декабря 2011 года и по настоящее время он также состоит в должности исполнительного директора Аптечной сети 36,6. Кадровые перестановки в компании, скорее всего, связаны с недостаточно сильными результатами работы розничного сегмента. При этом сеть имеет очень большую долговую нагрузку. По итогам 1-го полугодия текущего года чистый долг группы достиг 8,75 млрд руб. Основная часть долга — это краткосрочные обязательства. При достаточно благоприятных ожиданиях по рентабельности и выручки по итогам года NetDebt/EBITDA составит около 4х, что является высоким показателем. При этом выручка аптечной сети в 1-м полугодии выросла всего на 3%, а регионы продолжили показывать негативную динамику из-за результатов 1-го квартала. Конечно, во 2-м квартале появились достаточно значительные признаки восстановления, но, до тех пор пока темпы открытия новых аптек не восстановятся до высоких уровней и выручка не начнет расти приемлемыми темпами, Аптечная сеть 36,6 будет терять рыночные позиции, а догонять конкурентов потом будет все сложнее. Я ожидаю, что в 2012 году выручка Аптечной сети 36,6 вырастет на 10-13% за счет удачного 2-го полугодия и составит 24 млрд руб. Рентабельность сохранится примерно на текущем уровне — 9-9,5% по EBITDA. Несмотря на довольно неплохие показатели в целом по компании, розничный сегмент демонстрирует слабые результаты. В частности, по итогам полугодия снизилась валовая рентабельность, а на уровне EBITDA итоги и вовсе отрицательные. Убыток розничного сегмента оказался выше, чем прибыль от деятельности Верофарма, который сейчас остается очень важным активом, способным генерировать чистую прибыль. Именно с этими результатами могут быть связаны кадровые перестановки, но они вряд ли приведут к быстрому улучшению ситуации в компании, хотя вероятность этого в связи с переменами в составе руководства повышается. Несмотря на то, что акции Аптечной сети 36,6 сейчас торгуются с дисконтом к компаниям-аналогам по EV/S и EV/EBITDA на уровне около 90%, ощутимого роста акций в ближайшее время не ожидается. Это обусловлено высокой долговой нагрузкой и отсутствием чистой прибыли как в розничном сегменте, так и на уровне компании в целом. Прибыльный уровень может быть достигнут только по итогам 2013 года. Впрочем, информация о сильных операционных или финансовых результатах, а также новости о действиях менеджмента по снижению долговой нагрузки позволят сократить дисконт к компаниям-аналогам. |

Поиск котировок:Например: Газпром

|

|