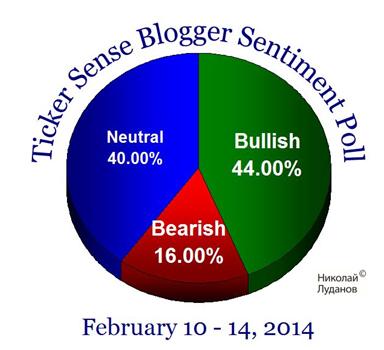

Так выглядели настроения трейдеров-блоггеров в опросах, проводимых Ticker Sense неделю назад.

А так они выглядят сегодня.

Опросы проводятся по четвергам, а публикуются по понедельникам.

Разительная перемена! Число быков увеличилось более, чем вдвое. А число медведей сократилось почти втрое. Я бы сказал, что соотношение стало даже чересчур бычьим! Как бы не оказалось это «медвежьей услугой»...

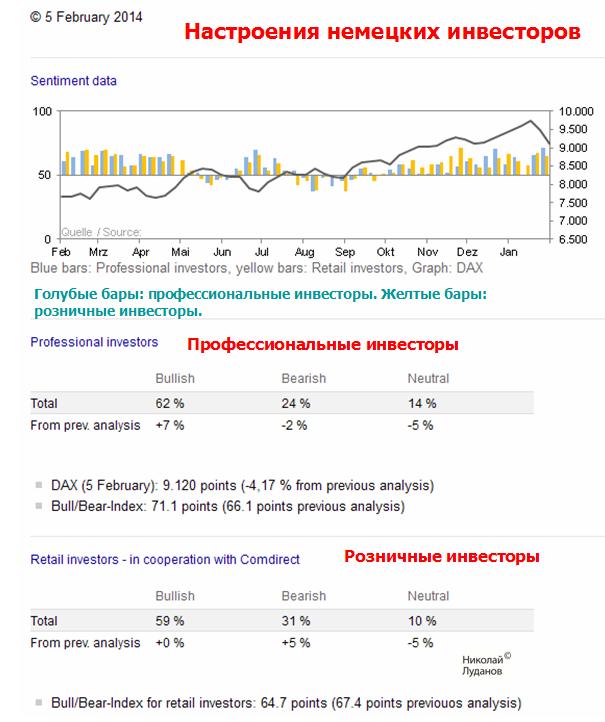

Не менее бычьи настроения и на немецком рынке акций. На следующем рисунке показаны результаты опроса, который проводится на Франкфуртской бирже.

Как видно на рисунке, настроения максимально бычьи чуть ли не за год. И хотя экстремальные настроения очень часто имеют обратное значение, в данном случае я полагаю, что инвесторы окажутся правы И DAX, как и S&P500 продолжат рост. Это была нормальная коррекция к предыдущему росту.

Для валютного рынка это имеет прежде всего позитивное значение для USDJPY и EUROJPY, а также для EUROCHF. Возможно также и для высокодоходных валют.

Первая: маловероятно, что Швейцарский Национальный Банк (SNB) удалит свою привязку обменного курса к EURO и начнет повышать процентные ставки, когда другие центральные банки к этому приступят.

Вторая: крупномасштабный делевереджинг, который швейцарские банки предприняли с момента кредитного кризиса, и который протекал главным образом путем продажи иностранных активов и обратной конвертацией капитала в франк, кажется, подошел к концу.

Третья: нежелание швейцарских портфельных менеджеров покупать иностранные активы с момента начала кризиса в еврозоне в 2010 году, возможно тоже подошло к концу.

Я к этому добавил бы четвертый фактор. Швейцарский капитал подобно японскому постоянно ищет более выгодные объекты для вложения.

В случае масштабной репатриации капитала в USD сильный рост USDCHF может может затмить рост USDEURO, что в свою очередь тоже приведет к росту EUROCHF.

Но, далеко не все разделяют позитивный взгляд на пару EUROCHF.

Напомню, что у Goldman Sachs медвежий взгляд на пару EUROCHF

Владельцы крупных счетов (свыше 100000 евро) не будут чувствовать себя в безопасности ни в одной стране еврозоны, даже в Германии.

Резюме: конвертация EURO в CHF по этой причине может оказаться длительным процессом, и в какой-то момент она начнет оказывать укрепляющий эффект на CHF.

О ней тоже не стоит забывать.

Но, в конечном счете многое будет зависеть от аппетита к риску (RORO).

Швейцарский франк продолжает оставаться безопасной гаванью и следовательно в случае RISK ON ( покупка риска) он распродается, а в случае RISK OFF (продажа риска) он покупается.

Розничные инвесторы позиционируются во всех форексритейлерах в пользу USD относительно EURO. Об этом я писал во вчерашнем обзоре позиций ритейла.Притом такая ситуация существует достаточно стабильно и уже давно.

Так выглядела диспозиция ритейла за последний год в крупном американском форексброкере Оанда. Чистый шорт постоянно и сейчас составляет 38,76%.

Oanda используется мною как основная индикативная информация. Диспозиция там типична и дает представление об общей диспозиции всего ритейла.

А общая диспозиция всего ритейла – это десятки миллиардов долларов – не меньше, чем фьючерсный валютный рынок и имеет большое значение. Все крупные брокеры, да и наверно все честные брокеры, выводят ЧИСТУЮ позицию клиентов на рынок, а иногда и больше – позиции отдельных крупных клиентов. Жуликов мы в расчет не берем. Подчеркиваю – ЧИСТУЮ позицию.

В силу свой функции поставщика ликвидности в противовес позициям ритейла крупные банки занимают противоположные позиции в реальных деньгах и естественно получается, что они играют против ритейла.

Таким образом, сейчас крупные банки- поставщики ликвидности имеют позиции против ритейла по EUROUSD на десятки миллиардов долларов США.

Естественно, что они пекутся о них и стараются сделать все для того, чтобы развороты трендов происходили не за их счет, а за счет их клиентов.

Иногда я думаю, что борьба поставщиков ликвидности против ритейла стала главной рыночной парадигмой, самоцелью, которая часто перекрывает по значению действующие рыночные факторы.

Нет, конечно если происходит крупное изменение в денежно-кредитной политике страны, то безусловно оно перекрывает по значению фактор ритейла.

Но такие события происходят относительно редко, а большую часть времени рынок находится в поисках баланса. Поставщики ликвидности не станут вставать на пути набирающего ход паровоза. Но если паровозу не хватает тяги, они в состоянии сдерживать его движение, а иногда и толкать некоторое время в обратную сторону.

Что на недельном, что на дневном графиках индекса доллара мы видим примерно одинаковую картину: длительную консолидацию в узком коридоре межу 50-периодной и 20-периодной скользящими средними.

Это означает, что на всех таймфреймах – краткосрочном, среднесрочном, долгосрочном индекс доллара достиг временного равновесия. Наблюдается баланс сил.

В принципиальном плане возможно движение в любом направлении.

Индекс доллара на недельном графике

По большому счету начиная с сентября месяца с индексом доллара ничего не происходит.

Если посмотреть на недельный график, то видно, что индекс доллара уже почти 20 недель консолидируется в узком коридоре между 50-недельной и 200-недельной скользящими средними.

В настоящий момент индекс доллара находится практически посередине между этими двумя скользящими средними.

Они почти выравнялись, что свидетельствует об отсутствии тренда как на среднесрочном таймфрейме ( 50 МА), так и на долгосрочном (200 МА).

Индекс доллара на дневном графике

Индекс доллара продолжает консолидироваться между 50-дневной и 200-дневной скользящей средними.

Учитывая настрой крупных инвестиционных домов по отношению к EUROUSD (основной компоненте индекса доллара) и тенденцию восстановления аппетита к риску, которая способствует восстановлению USDJPY, полагаю, что, хотя 50-дневная MA и не является непреодолимой преградой, для индекса доллара есть шанс откорректироваться максимум примерно до 80,45.

Для более крупного движения индекса доллара вниз необходимо, чтобы произошел какой-то сдвиг в монетарной позиции Федрезерва.