Близость китайского фондового индекса Shanghai Composite к максимальной отметке за последние 20 месяцев на фоне сокращения прогнозов роста ВВП Поднебесной Всемирным Банком и его уверенности в том, что Пекин не сможет достигнуть таргета 7,5% в текущем году, кажутся аномалией. Если добавить к этому падение сентябрьского индекса деловой активности в производственной сфере, курс на структурную перестройку экономики и ее переориентацию с инвестиций на потребление, а также масштабный теневой банковский сектор, можно прийти к выводу, что стоимость акций китайских эмитентов явно завышена, однако на самом деле не все так просто.

Негатива по Поднебесной в последнее время предостаточно. МВФ считает, что в 2014-2015 годах экономический рост в стране замедлится до 7,3-7,5% после 7,7% в 2013-м. Всемирный Банк еще более категоричен: он предполагает, что экономика КНР прибавит не более 7,2-7,4%. Динамика инвестиций характеризуется нисходящим трендом, что в конечном итоге скажется на ВВП.

Источник: National Bureau of Statistics of China.

Объем операций теневого банковского сектора оценивается МВФ в 35% от ВВП, и показатель растет практически в два раза быстрее официальных объемов кредитования. Ставка на услуги пока не сыграла: после повышения PMI от HSBC в данной сфере до отметки 54,1 в августе, соответствующей двухлетнему максимуму, в сентябре показатель замедлился до 53,5.

На мой взгляд, негативная макроэкономическая статистика может иметь обратный эффект для китайского фондового рынка, так как заставляет Народный Банк активно стимулировать экономику. Противники подобной точки зрения считают, что смягчение денежно-кредитной политики в данной ситуации неуместно, так как еще больше раздует «пузырь» на рынке недвижимости, и опираются на слова министра финансов Поднебесной Лоу Цзивэя о том, что слабые индикаторы не являются поводом для расширения пакета стимулирующих мер. Однако точка зрения главы китайского Минфина, похоже, расходится с позицией центробанка. Использование операций РЕПО с целью насыщения банковской системы ликвидностью и ослабление хватки в сфере ипотечного кредитования говорят об обратном: регулятор всеми силами будет способствовать достижению таргета по ВВП. 30 сентября им было объявлено о снижении размера собственных взносов заемщика и процентных ставок в случае получения кредита на покупку второго и последующего домов. Создается впечатление, что Народный Банк слыхом не слыхал о том «пузыре» на рынке недвижимости, о котором чуть ли не каждый день говорят мировые СМИ.

По моему мнению, наиболее адекватным индикатором, позволяющим спрогнозировать динамику Shanghai Composite, является Baltic Dry Index (BDI), отражающий стоимость морских перевозок сухого груза по 20 крупнейшим маршрутам. Он относится к наиболее объективным показателям экономической активности, так как измеряет спрос на сырье в реальном времени.

Источник: Bloomberg.

Поднебесная выступает в роли крупнейшего потребителя многих видов сырья, поэтому связь BDI с ее основным фондовым индексом очевидна.

Источник: Investing.com.

Рост индикатора во второй половине текущего года вкупе со слабой макроэкономической статистикой, дающий повод надеяться на расширение пакета стимулирующих мер Народным Банком Китая создают предпосылки для продолжения ралли Shanghai Composite в направлении 2450. Для российских инвесторов оптимальным вариантом станет покупка ETF на индекс рынка акций Китая (MSCI China) с таргетом 1270-1300.

Введенные Западом санкции в отношении компаний российского нефтегазового и финансового секторов среди прочего ограничили их доступ к долгосрочному финансированию от западных институтов. Само по себе данное ограничение не является чем-то негативным для компаний, которые проводят консервативную финансовую политику и способны финансировать инвестиционную программу из своего собственного операционного денежного потока. В противном случае приходится прибегать к финансированию из внешних источников, что ведет к росту долговой нагрузки.

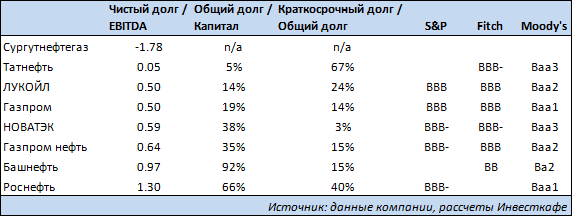

В таблице выше, где рассчитаны показатели долговой нагрузки компаний российского нефтегазового сектора, отчетливо видно их разделение на три группы. В первой находятся Сургутнефтегаз и Татнефть. Эти компании сфокусированы на органическом развитии бизнеса и финансируют деятельность, в том числе и инвестиционную, за счет собственных средств. Сургутнефтегаз не имеет иностранных проектов, сфокусирована на развитие добычи и переработки в России, в тех регионах, где имеет наибольший опыт. Татнефть также ориентируется главным образом на работе в России, имея лишь пару спекулятивных проектов за рубежом. Стоит отметить, что, посмотри мы на уровень долговой нагрузки Татнефти ранее, он был бы выше. Однако по мере реализации проекта по строительству собственного НПЗ долговая нагрузка компании снижалась так же стремительно, как ранее росла. В целом Сургутнефтегаз и Татнефть — это компании с наиболее консервативной финансовой политикой, что, среди прочего, также позволяет им выплачивать высокие для сектора дивиденды. Это происходит без ущерба для финансовой стабильности: долговая нагрузка Сургутнефтегаза и Татнефти минимальна равно как и влияние ограничения на привлечения долгосрочного финансирования из-за рубежа.

Во второй группе представлены компании с умеренной долговой нагрузкой, которые делают ставку как на органическое развитие, так и на приобретении активов. Многие также имеют диверсифицированный портфель международных проектов во всех сегментах деятельности. В эту группу входят ЛУКОЙЛ, Газпром, НОВАТЭК и Газпром нефть. Эти компании способны финансировать инвестиционную программу в основном за счет операционного денежного потока, однако в отдельных случаях приобретение активов требовало увеличения долговой нагрузки. Ограничения на привлечение долгосрочного финансирования из-за рубежа может оказать умеренное влияние на развитие бизнеса данных компаний, так как им придется снизить активность на рынке M&A.

На мой взгляд, в скором будущем ЛУКОЙЛ также можно будет отнести к группе компаний с наименьшей долговой нагрузкой в секторе, так как компания будет предпринимать шаги по сокращению капитальных затрат. Менеджмент планирует урезать инвестиционную программу в 2015 году на $2 млрд. Ранее менеджмент заявлял, что собирается накопить порядка $30 млрд резерва денежных средств в течение следующих пяти лет, что станет своего рода «подушкой безопасности» для ЛУКОЙЛа.

В третьей условной группе находится Роснефть, которая имеет высочайшую долговую нагрузку в секторе. Компания последние годы росла в основном за счет сделок по приобретению активов. Она также имеет весьма обширную инвестиционную программу. Относительно высокая долговая нагрузка характерна и для Башнефти. Также нельзя сказать, что компания проводит консервативную финансовую политику. В частности, выплата дивидендов из нераспределенной прибыли привела к существенному росту показателя долговой нагрузки — отношения общего долга к собственному капиталу.

Резюмируя можно сказать, что наиболее надежными заемщиками являются компании у которых долг и вовсе или практически отсутствует. Это Сургутнефтегаз и Татнефть. Помимо них можно также выделить и ЛУКОЙЛ, который готов предпринимать активные действия, направленные на урезание инвестиционной программы, для достижения большей финансовой стабильности.

Привлекательным объектом для инвестиций для квалифицированного инвестора в этой связи может стать подходящий выпуск еврооблигаций ЛУКОЙЛа. По мере снижения долговой нагрузки компании в дальнейшем, а также с учетом вероятного смягчения ограничивающих доступ к западному рынку капитала санкций в отношении российского нефтегазового сектора можно ожидать снижения их доходности. При этом они обладают весьма высоким рейтингом от ведущих агентств. У двух их них рейтинг ЛУКОЙЛа соответствует суверенному рейтингу. В то же время это весьма консервативная инвестиция.

Как альтернатива с более высокой ожидаемой доходностью может выступать покупка на Московской бирже паев ПИФов или ETF, например, на основе корпоративных еврооблигаций российских эмитентов. В этом ETF порядка 4,5% приходится на еврооблигации ЛУКОЙЛа, еще около 31% — на облигации других эмитентов. Ожидаемая текущая доходность фонда составляет порядка 12,7%, а рублевая дивидендная доходность в годовом выражении достигнет 11,2%.

Публикация сентябрьского протокола FOMC придала импульс коррекции доллара США против основных мировых валют, одновременно позволив начать восстановление фондовым индексам и заставив доходность 10-летних казначейских бондов уйти в область 15-месячных минимумов. Упорное нежелание последнего показателя расти затрудняет процесс бегства дешевой европейской ликвидности в качество. По всей видимости, инвесторы предпочитают рискованные активы, что и привело к взлету «австралийца» и «новозеландца».

Обеспокоенность членов комитета по открытому рынку слабостью еврозоны, которая способна спровоцировать дальнейшую ревальвацию гринбека, что создает проблемы американским инфляции и экспорту, следует рассматривать как явный успех «голубей». Еще одним откровением для инвесторов стала ссылка на то, что изменения в ориентирах по процентным ставкам могут быть неверно истолкованы рынком. Напомню, рост доллара США после оглашения результатов заседания FOMC в октябре стал возможным благодаря изменению прогнозов по ставке по федеральным фондам в сторону увеличения. Тогда рынок проигнорировал фразу о длительности удержания показателя на низком уровне, предпочитая отыгрывать информацию о смещении сроков монетарной рестрикции.

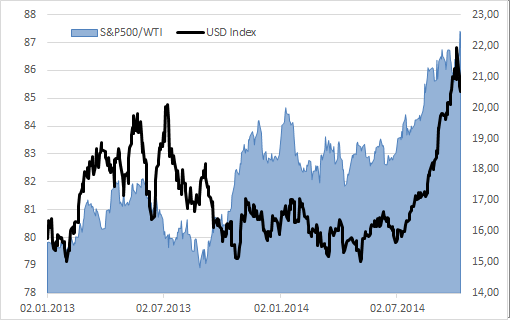

Акцент на ревальвацию «американца» привел именно к тем последствиям, о которых я говорил ранее: доллар притормозил, ослабил хватку в отношении остальных валют G10, но «бычий» тренд по нему остался в силе. Это подтверждается динамикой соотношения S&P500/WTI, ранее подававшей сигналы о коррекции, и индекса USD. Рынок нефти остается в лапах «медведей», что улучшает показатели внешней торговли Штатов, в частности отражается на стоимостной структуре импорта, на носу же у фондового индекса сезон корпоративной отчетности, от которой, вероятнее всего, следует ожидать позитива, что обеспечит приток капитала. В результате рост коэффициента заложит фундамент под восстановление позиций гринбека.

Источник: Bloomberg.

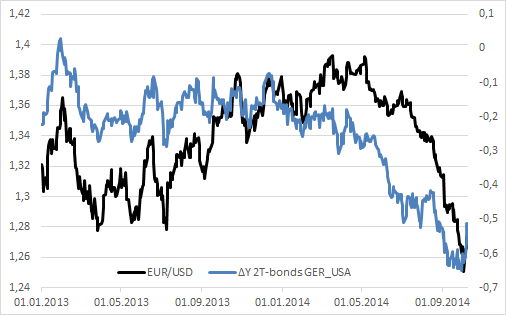

Реакция долгового рынка на выход в свет протокола сентябрьского заседания FOMC оказалась более бурной, чем сырьевого и рынка акций. Падение доходности казначейских бондов сузило дифференциал с немецкими облигациями и позволило реализоваться коррекции в EUR/USD. Риск развития отката усиливается в связи с недовольством Бундесбанка проводимой ЕЦБ денежно-кредитной политикой и потенциальным сбросом находящихся в минусе долговых обязательств Германии из-за нежелания Европейского центробанка в качестве объекта QE выбрать гособлигации.

Источник: Bloomberg.

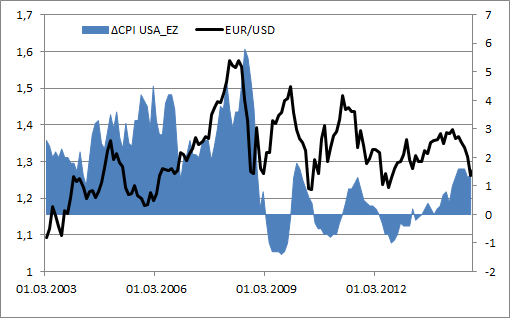

Основная валютная пара от стадии стремительного падения, имевшего место в мае-сентябре, переходит к фазе накопления шортов, что найдет выражение в консолидации. Евро слишком слаб, чтобы претендовать на серьезную коррекцию, а дальнейшая динамика EUR/USD будет определяться скоростью роста потребительских цен в Штатах и в еврозоне. Смогут ли меры, реализуемые ЕЦБ придать ускорение европейской инфляции, способны ли ревальвация доллара и слабость товарного рынка замедлить американский показатель? Именно эти вопросы рискуют стать ключевыми, а ссылка FOMC на входящие данные — всего лишь оболочка, под которой скрывается истинная сущность монетарной политики ведущих регуляторов мира.

Источник: Trading Economics.

Некоторые эксперты поспешили объявить торговлю на Forex в 4-м квартале скучной, однако я бы не стал этого делать. Доллар дал шанс проявить себя остальным валютам G10, но его позиции в отношении денежных единиц, центробанки-эмитенты которых придерживаются мягкой монетарной политики, прочны как никогда. Полагаю, что нахождение пары EUR/USD в области 1,27-1,29 станет оптимальным временем для формирования долгосрочных коротких позиций и сохраняю свой прогноз по паре в 1,26 на конец года.

По мнению аналитика ГК TeleTrade, Михаила Поддубского, доллар укреплялся по широкому спетру валют на протяжении всего третьего квартала, соответственно, и коррекция по доллару может затянуться. Новостной фон, сформировавший импульс на укрепление американца, на текущий момент практически исчерпал себя, таким образом, для еще одной волны укрепления доллара необходимы новые драйверы. Пока доллар остается фаворитом на валютном рынке, однако коррекция в 2-3 процента вполне вероятна.