НЕ ЯВЛЯЕТСЯ ЛИ МАРИО ДРАГИ ТАЙНЫМ АГЕНТОМ КАРАБАСА-БАРАБАСА?

Во вчерашнем вью рынка я подробно обрисовал, что существует определенный барьер - нижний предел доходности, до которого оправдана покупка европейского периферийного долга и соответственно покупка риска находится в режиме «включено».

Если считать 10-year итальянский долг неким эталоном европейского периферийного долга, то этот нижний предел доходности составляет 4% с учетом налогов.

При всем разнообразии периферийного долга потенциал снижения доходности или даунсайд везде примерно одинаков, и составляет 0,5-1% в зависимости от страны и сроков погашения (maturity). Это относится, в равной степени, как к краткосрочному, так и долгосрочному долгу.

Дополнительная привлекательность краткосрочного долга обусловлена тем, что поскольку он с минимальным дисконтом принимается в залог (collateral) ЕЦБ под трехлетний кредит по очень выгодной ставке в 1%, то все бумаги с maturity меньше 3 лет по мановению волшебной палочки Марио Драги фактически превратились в разновидность кэша ( аналогичная картина в долговых бумагах США).

Из этого я сделал важный практический вывод:

4% по итальянским 10-year - это зона оправданного ( практически безопасного, как минимум, до запуска QE3 или каких-то других существенных инициатив от Феда) среднесрочного шорта по EURO/USD и ОЧЕНЬ ВОЗМОЖНО шорта по рискованным активам.

Добавлю, что возможно не только среднесрочного, но и очень даже долгосрочного.

Поскольку продолжительность нынешнего ралли оценить невозможно, полезно иметь хотя бы такой ориентир.

И следующий вывод:

Этот уровень вытекает из фундаментальных факторов и поэтому не играет роли, сколько еще ликвидности вольется со стороны ЕЦБ на втором ( и уж точно последнем в этом году) аукционе трехлетнего рефинансирования (LTRO).

В комментариях одной из статей мне задали интересный вопрос:

Не понял, откуда вы такой вывод сделали?

И почему от LTRO вы не ждете роста в дальнейшем вне зависимости от объема ликвидности, а от QE3 будет?

Ведь сами же сказали что из-за LTRO произошел рост, как и было при QE, но почему от следующего LTRO не будет такого или еще большего роста, т.к. объем больше, вы не сказали.

Приведу здесь ответ с дополнительными комментариями. Речь идет о долгосрочных перспективах рынка, поэтому это важно.

Когда доходность итальянских 10-year итальянских облигаций достигнет 4% (с учетом налогов), премия за риск сократится до минимума. Это будет барьер, ниже которого она не пойдет, поскольку ИМХО СЕЙЧАС при таком выборе выгоднее владеть американским госдолгом, особенно учитывая, какой заботой он окружен.

Убедительные доказательства этой поистине отеческой заботы можно найти в материале:

Далее последуют продажи периферийного долга, фонды денежного рынка США начнут выводить деньги из еврозоны и покупать доллары.

Это пример. Но для всего периферийного долга по моей оценке примерно одинаковые цифры даунсайда (потенциала снижения) по доходности: 0,5-1% ( в зависимости от от страны и maturity). По непериферийной зоне даунсайда вообще нет.

Разворот может случиться и раньше.

Эти цифры динамичны. Т.е. если там опять начнут нагнетать истерию, то 0,5% уже не будут устраивать.

Для 10-year премия за риск в 0,5% мне и так кажется едва ли достаточной.

То, что делает Марио Драги, на самом деле очень позитивно в долгосрочном плане для US Treasuries!

Не является ли бывший сотрудник Goldman Sachs Марио Драги тайным агентом Карабаса-Барабаса?

Укрепление доллара в свою очередь делает рынок US Treasuries еще более привлекательным и давит на рискованные активы.

Будет давить на рынки и укреплять доллар и просто избыточное количество EURO, которое сейчас безбашенно пускает в оборот ЕЦБ, выдавая его тем, кого надо банкротить.

В данном случае все дело в долларе. Эмиссия EURO инициирует процесс дефляции в долларовых активах, поскольку они становятся дорогими.

В Казначействе и Феде могут не волноваться. Спрос на US Treasuries на ближайший год-годы ( зависит от того, сколько же EURO Драги закачает в систему) обеспечен.

В настоящий момент Драги под сомнительный залог, проблемным банкам обеспечивает фондирование сразу на 2-3 года вперед. С какой целью? Почему нельзя было раздать меньше денег?

ИМХО потому что так хочет Карабас-Барабас.

К чему все это приведет?

Поэтому я думаю, что вся эта накачка EURO-ликвидностью закончится мощным и продолжительным медвежьим трендом по фонде и рискованным активам, когда вся эта EURO-валюта перестанет лежать мертвым грузом на депозитах ЕЦБ и начнет активно всасываться в реальный денежный оборот.

И это заставит Фед в свою очередь печатать деньги, что он делает, кстати, с гораздо большим умом!

Вопрос в том, когда начнется этот тренд. Каких-то определенных соображений по этому поводу у меня пока нет.

Дальше:

Сформируются обратные тренды, которые будут действовать до того момента, пока не включит свой станок ФЕД.

Тогда доллар начнет слабеть и возобновится покупка риска.

Сильный доллар имеет и другие негативные последствия: прибыли американских корпораций сокращаются. Что опять ведет к сокращению кредита и делевереджингу.

P.S. Это масштабная диверсия против EURO, которая в конечном счете направлена на развал еврозоны.

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS

EUR/USD: в фокусе - ЕЦБ, Брюссель!

В принципе ничего не изменилось на Forex за прошедшие сутки. Если брать фундаментальную сторону вопросу, то, несмотря на то, что Греция нас кормит обещаниями последние три недели, рассчитывая вот-вот заключить соглашение с кредиторами, на рынке по-прежнему находится немало оптимистов, которые готовы ставить на то, что в конечном счете общими усилиями ЕС все проблемы Афин будут решены. В то же самое время на рынке начинает фигурировать мнение о том, что рост пары EUR/USD в значительной степени связан в том числе с ожиданиями выхода Греции из еврозоны, что считается за благо для единой европейской валюты, так как это может означать оздоровление валютного блока. С другой стороны, есть и те, кто считают, что последний виток роста пары EUR/USD был во многом связан с новостями из США и выступлением Бена Бернанке, а не с риторикой Ангелы Меркель.

Мы в конечном счете исходим из того, что тема скорого запуска QE3 в США пока неактуальна, что вкупе с продолжением долгового кризиса в Европе, который обещает быть затяжным, создает все предпосылки для продолжения долгосрочного нисходящего тренда в паре EUR/USD со временем.

Что касается перспектив четверга, то интерес сегодня, во-первых, будет представлять заседание Европейского Центрального Банка и сопутствующая пресс-конференция в 17:30 мск с участием Марио Драги. Скорее всего, в этот раз учетная ставка в еврозоне останется на уровне 1%, поэтому все внимание будет обращено на комментарии Драги. В частности, значительный интерес будет представлять решение ЕЦБ по поводу греческих облигаций на балансе Центробанка. Сейчас участники валютного рынка в значительной степени нацелены на то, что ЕЦБ передаст эти бумаги EFSF, что рассматривается как шаг вперед в плане борьбы с долговым кризисом в Европе. Если М.Драги укажет на то, что данный вопрос до конца не решен, то это может быть некоторым негативом для евро. Далее интерес будет представлять общая оценка Драги ситуации в Европе и вокруг Греции, а также очередные планы Центробанка по предоставлению долларовой ликвидности.

Во-вторых, многое будет в четверг на Forex зависеть от встречи министров финансов ЕС в 21:00 мск в Брюсселе, где собственно будут обсуждаться судьба Греции, а именно второй пакет мер помощи стране, а также результаты переговоров с кредиторами. Если и данную встречу в итоге перенесут, то это может быть негативным моментом для евро.

Добавим, что некоторую популярность последнее время набирает точка зрения о том, что своеобразным последним «дедлайном» для Греции может быть не 20 марта, а 13 февраля, учитывая то, что около одного месяца требуется именно на административное согласование и утверждение всех решений относительно выделения Афинам второго пакета мер помощи, либо заключения какой-либо сделки с кредиторами.

С точки зрения технического анализа, мы по-прежнему держим в поле зрения поддержку 1.32 и минимумы вторника в районе 1.3089. Что касается целевых уровней на случай продолжения восходящей тенденции, то здесь мы выделяем сопротивление 1.3350-1.34.

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX

Большой день для евро

Четверг 09 февраля 2012 г.

Время выхода форекс обзора: 12:11

Мы держим лонг в EURUSD, подвигаем часть стопа на 1.325, держим лонг в EURCHF, позиция в EURAUD закрыта.

Наступил большой евро-четверг. Трейдерам стоит готовиться к сложному, но очень интересному дню. Главное событие - заседание ЕЦБ, окруженное нехарактерной неопределенностью. Никто точно не знает, что центробанк сделает сегодня со ставками. Марио Драги уже продемонстрировал свое умение резать их неожиданно. С учетом того, что экономические условия в Европе в принципе требуют повторения этого фокуса, исключать такого исхода нельзя. На прошлом заседании регулятор оставил дверь для дальнейшего смягчения политики открытой. Но аналитики AForex считают, что войдет он в нее только в марте, когда будут обновлены экономические прогнозы. Сегодня мы ждем лишь мягкой риторики. И советуем Вам обращать внимание не на слова, а на действия.

Ключевой момент сегодняшнего заседания - вопрос ломбардных списков. Европейский центробанк должен решить, будет ли принимать бумаги сомнительного качества в залог при проведении следующего LTRO. Именно это определит краткосрочные движения в евро. Бундесбанк в последние дни заявлял, что нет необходимости предоставлять системе больше ликвидности. А позицию этого института слышат всегда. В случае, если условия аукционов действительно не будут изменять, это окажет евро фантастическую поддержку. Тактической целью в EURUSD тогда станет отметка 1.35, единая валюта сможет укрепиться и в кроссах. Если же регулятор согласится закрыть глаза на качество обеспечения, ралли в евро начнет выдыхаться. Мы также следим за греческими заголовками. Венизелос утром улетел в Брюссель на экстренный саммит. Улетел он без нужных договоренностей, но полный решимости требовать денег. Если их дадут, это также будет умеренным позитивом для евро.

Сегодня очень насыщенный день. Состоятся два заседания ведущих центральных банков, продолжатся переговоры по Греции.

Одно событие уже состоялось утром. Вышли данные по инфляции в Китае. Они оказались ошеломляющими: 4,5% при ожиданиях в 4%. Теперь о смягчении монетарной политики в Китае в обозримой перспективе можно не мечтать.

Остается удивляться, насколько слабо рынки отыграли эту новость.

Теперь становится понятно, почему RBA (Резервный Банк Австралии) не понизил ставку пару дней назад.

Прошедший вчера аукцион 10-year T-notes США оказался ничем не примечательным. Bid/cover, участие Directs, Indirects, праймдилеров практически идентично январскому аукциону. Единственное, что отличается – ставка, по которой произошло размещение. Она выросла с 1,9% до 2,02%.

При той ликвидности, которая сейчас на рынке благодаря ЕЦБ, выкуп долгосрочного госдолга США на первичных аукционах проходит без проблем. Казначейство и Фед отдыхают...

В настоящий момент рынки долга и рискованных активов функционируют относительно независимо друг от друга.

Все коррекции выкупаются и ралли продолжается,, хотя темпы его столь малы, что вряд-ли пребывание в лонгах доставляет удовольствие тем, кто стремится извлекать прибыль из колебаний цен на рынке. При этом инвесторы, которые купили в середине декабря, могут быть довольны.

Парадоксальность ситуации состоит в том, что пока идут переговоры по Греции, EUR/USD и рискованные активы будут продолжать расти. В то же время уже достигнуты такие уровни, что даже при благоприятном исходе переговоров возможно, что последует фиксация.

Впрочем, у рынка еще есть потенциал роста: У индекса S&P500 это ИМХО до 1400 пунктов по индексу S&P500.

Вчера во вью рынка я попытался определить границы этого ралли

Поскольку нынешнее ралли связано с притоком денег от ЕЦБ, именно европейский долговой рынок, прежде всего периферийный, покажет нам примерный среднесрочный ориентир, когда это ралли закончится.

Вывод, который я сделал:

4% по итальянским 10-year - это зона оправданного ( практически безопасного, как минимум, до запуска QE3 или каких-то других существенных инициатив от Феда) среднесрочного шорта по EURO/USD и ОЧЕНЬ ВОЗМОЖНО шорта по рискованным активам.

Этот уровень вытекает из фундаментальных факторов и поэтому не играет роли, сколько еще ликвидности вольется со стороны ЕЦБ на втором ( и уж точно последнем в этом году) аукционе трехлетнего рефинансирования (LTRO).

Разворот может произойти и раньше, но этому должны способствовать какие-то события...

Теперь по поводу предстоящих заседаний центральных банков.

Сперва (в 16.00 по Москве) будет объявлено Решение Банка Англии

Заседание BOE (Банка Англии)

В феврале завершается предыдущая программа покупки активов и ожидается, что на сегодняшнем заседании будет принято решение о продолжении: в размере 50 или даже 75 млрд. британских фунтов.

Предыдущая программа оправдала ожидания: отмечено улучшение состояния дел в британской экономике.

В настоящий момент BOE владеет примерно 34% всего выпуска обычных gilts ( британские облигации) и 27,5% всего объема облигаций, который также включает защищенные от инфляции облигации.

Общее количество на текущий момент: на 800 млрд. обычных и на 200 млрд. инфляционно зависимых.

Инфляция в Великобритании

После того, как инфляция в Англии в какой-то момент в прошлом году достигла 5% - максимальное значение для единой Европы, уже несколько месяцев наблюдается ее снижение. Ожидается, что данные за январь покажут продолжение снижения.

Это будет способствовать принятию BOE решения о покупке активов ( в комитете, наверно, уже знают цифры). Уровень доходности по облигациям низкий – практически такой же, как и в трежерях; например, 10-year имеют доходность 2,19%. Нагрузка для бюджета таким образом небольшая.

Полезно для британской экономики будет также компенсировать в некоторой степени рост баланса ЕЦБ и ослабить британский фунт.

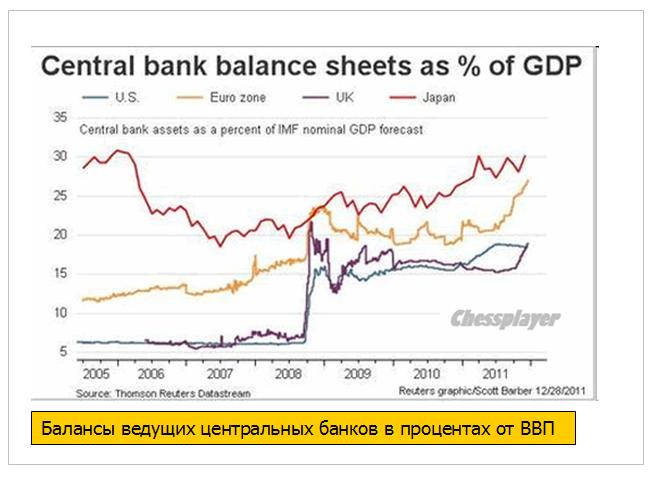

На рисунке внизу показаны активы балансов 4-х ведущих центральных банков.

Реакция рынка: принятие решения о покупке gilts на 50 млрд. британских фунтов будет позитивно для рискованных активов, EURO/USD, EURO/GBP. Нейтрально или, возможно, негативно для GBP/USD

Если решение о покупке активов не будет принято, то это окажется позитивно для доллара и негативно для рискованных активов.

ЗАСЕДАНИЕ ЕЦБ

В 16.45 будет объявлено Решение ЕЦБ, а в 17.30 по Москве состоится прессконференция Драги

Главное послание, которое исходило во время последней прессконференции Драги, можно описать следующим образом: ЕЦБ желает оценить воздействие агрессивных мер, предпринятых им для поддержания европейской банковской системы.

Поэтому маловероятно, что на заседании ЕЦБ произойдет что-то реальное: изменение процентной ставки или какие-то дополнительные монетарные меры.

Однако прессконференция, которая будет проведена по окончании заседания, может оказаться очень содержательной и вызвать повышенную волатильность, поскольку есть очень много интересных тем.

Наиболее важная и интересная тема, по которой Драги обязательно зададут ни один вопрос касается залогового обеспечения на втором 3-хлетнем LTRO.

Этот вопрос до сих пор окутан туманом. На прошлом заседании Драги обещал, что перед 29 февраля внесет ясность в этот вопрос. Прессконференция – удобный для этого случай.

Какие-то неожиданные откровения на эту тему могут вызвать взрыв эйфории на рынке или наоборот (менее вероятно)...

На основании ответов Драги рынок будет оценивать то количество ликвидности, которое вольет ЕЦБ в конце месяца.

Интересно также, что ответит Драги на вопрос о «репутационных издержках» для банков от участия в 3-хлетнем LTRO.

Недавно глава Deutsche Bank признался, что банк не участвовал в первом LTRO, поскольку это наносило ущерб его репутации в глазах клиентов, поскольку свидетельствовало бы о финансовых трудностях.

В первом LTRO также не участвовали еще ряд немецких, британских и других северноевропейских банков ( показано на рисунке" Рука дающая и рука берущая").

Усердствовали в этом процессе практически все банки Италии и Испании, многие французские банки.

Наверняка Драги спросят также о том, не намерен ли ЕЦБ смягчить свою позицию в отношении участия официального сектора в списании греческого долга?

Какие-то уступки в этом направлении намечаются; о чем свидетельствует желание ЕЦБ передать свои «греческие» активы на баланс EFSF.

Последние новости: министр финансов Греции Веницелос вылетел в Брюссель для участия в заседании министров финансов еврозоны; вылетел он... с пустыми руками. На настоящий момент окончательной договоренности между лидерами политических партий Греции по сокращению бюджета не существует.

Наверно Драги спросят, какие меры предпримет ЕЦБ в случае дефолта Греции?

Впрочем, ответ по-моему очевиден. Все необходимые шаги уже предприняты...

P.S. Хотя в душе я медведь :), в целом, если вопрос с Грецией будет решен, не ожидаю полноценной коррекции на рынках до конца месяца, когда пройдет второй 3-year LTRO.

Сегодня очень насыщенный день. Состоятся два заседания ведущих центральных банков, продолжатся переговоры по Греции.

Одно событие уже состоялось утром. Вышли данные по инфляции в Китае. Они оказались ошеломляющими: 4,5% при ожиданиях в 4%. Теперь о смягчении монетарной политики в Китае в обозримой перспективе можно не мечтать.

Остается удивляться, насколько слабо рынки отыграли эту новость.

Теперь становится понятно, почему RBA (Резервный Банк Австралии) не понизил ставку пару дней назад.

Все коррекции выкупаются и ралли продолжается,, хотя темпы его столь малы, что вряд-ли пребывание в лонгах доставляет удовольствие тем, кто стремится извлекать прибыль из колебаний цен на рынке. При этом инвесторы, которые купили в середине декабря, могут быть довольны.

Парадоксальность ситуации состоит в том, что пока идут переговоры по Греции, EUR/USD и рискованные активы будут продолжать расти. В то же время уже достигнуты такие уровни, что даже при благоприятном исходе переговоров возможно, что последует фиксация.

Впрочем, у рынка еще есть потенциал роста: У индекса S&P500 это ИМХО как минимум до 1400 пунктов по индексу S&P500

Вчера во вью рынка я попытался определить границы этого ралли

Поскольку нынешнее ралли связано с притоком денег от ЕЦБ, именно европейский долговой рынок, прежде всего периферийный, покажет нам примерный среднесрочный ориентир, когда это ралли закончится.

Вывод, который я сделал:

4% по итальянским 10-year - это зона оправданного ( практически безопасного, как минимум, до запуска QE3 или каких-то других существенных инициатив от Феда) среднесрочного шорта по EURO/USD и ОЧЕНЬ ВОЗМОЖНО шорта по рискованным активам.

Этот уровень вытекает из фундаментальных факторов и поэтому не играет роли, сколько еще ликвидности вольется со стороны ЕЦБ на втором ( и уж точно - последнем в этом году) аукционе трехлетнего рефинансирования (LTRO).

Разворот может произойти и раньше, но этому должны способствовать какие-то события...

Вью рынка, который выйдет в течение ближайших двух часов, будет посвящен заседаниям двух ЦБ, которые пройдут сегодня.

1347 по фсипу не пройдено, и таким образом по технике в любой момент может пойти откат к 1306-1311, это примерно -3%, и этот путь надо проходить за день, потом посмотрим, будет ли отскок или продолжение снижение, так как цели коррекции все равно ниже. Правда кто-то продолжает играть вверх с расчетом на то, что после решения по Греции на рынки ломанутся какие-то мифические инвесторы - вчера послушал этих иностранных аналитиков, уши завяли, логики в их рассуждениях абсолютно никакой, но ведь именно они каждый раз на хаях заговаривают людей с деньгами, большими глупыми деньгами, поэтому так трудно развернуть рынки вовремя. С Грецией ситуация наоборот становится все запутаннее, исполнительная власть уже готова затянуть пояс всей стране, но политики должны утвердить эти решения в воскресенье, и ничего глупее, чем одобрить их, нет. Надо выкинуть 160 000 людей на улицу, срезать прожиточный минимум, зарплаты, расходы на важнейшие народные нужды, распродать госсобственность, и все это для того, чтобы какие-то иностранные дяденьки получили бабосики, которые выделят другие дяденьки и которые Греция даже не увидит? Это совершенно бесполезно, я бы на месте парламентариев послал бы эту "Тройку" с бубенцами заре навстречу, а правительство бы сменил.

Брент продолжают пихать вверх, уже к 117.5 дотолкали, зачем - непонятно, все равно придется катиться вниз с ветерком под 100.

Наши вчера поднялись к хаям года, показали 1571.42 по мамбе - и отвалились вниз, ибо другого пути у мамбы нет. Однако снижение не получит надлежащее развитие, пока немцы не сделают -5%, а амеры -3%. Мы на этом должны быстро вернуться в зону 1460-1480. Рынок перекосило, нефтянку льют, во главе с РН, которой осталось 3 рубля пройти вниз, чтобы закрыть рост января, и всем пофигу на такую высокую нефть. Но зато выкупают снижения в ГМК и сбере, в которых после +20% уже давно назрел откат на -5-7% и вот-вот ударят по рынку вниз сами "хозяева тренда", апсайда практически нет, в пределах процента разве что. В общем осталось дождаться, когда зарубежные инсайдеры начнут сливом отыгрывать мартовские траблы, и успешно этим аннулируют рост января у амеров. Это неплохая тактика, подождем))

В ходе вчерашних торгов американские фондовые индексы опять немного прибавили в весе. Индексы S&P-500 и Nasdaq непрерывно растут шестую неделю подряд. Инвесторы отыграли позитивную квартальную отчетность своих компаний и сейчас с оптимизмом ждут решения вопроса по греческим долгам. В принципе, такая динамика – дело вполне нормальное. Кстати, примерно год назад индекс S&P-500 тоже имел схожую динамику движения вверх: рост начался 01.12.10 г. с отметки 1180 п. и продолжался до 18.02.11 г., прибавив за это время около 14%. Текущая фаза активного роста началась 28.11.11 с отметки 1169 п. и по настоящий момент прирост составил уже около 15%. Достроя текущие линии тренда на графике S&P-500 видно, что возможной точкой максимума на этот раз может стать 1360 п., что примерно соответствует майским максимумам прошлого года. Поэтому пока на заокеанских биржах мы и не видим никакой активности продавцов – все ждут чуть более высоких уровней.

Валютная пара EUR/USD несмотря на непродолжительные вечерние просадки продолжает стойко держать позиции возле двухмесячных максимумов (1,3280). Согласно проекту соглашения Греции с «Тройкой» страна должна сократить 150 тыс. бюджетных работников к 2015 году; урезать расходы на здравоохранение до 1,5% от ВВП, будет снижен минимальный размер оплаты труда на 20% и прочие антикризисные меры. Показательно, что с 2010 года признаков экономического прогресса в Греции не наблюдается. Интересно, сможет ли страна выжить после новых амбициозных урезаний расходов в предстоящие годы?

Сегодня утром цены на нефть марки Brent с поставкой в марте уверенно торгуются возле отметки $117,5/барр. Ее котировки растут уже седьмой день подряд на фоне холодной зимней погоды в Европе. Азиатские биржевые индексы сегодня торгуются в легком минусе: MCSIAsia-0,36%. Китайский индекс цен потребителей в январе поднялся на +4,5% г/г против прогноза +4,0% г/г, снизив надежды на дальнейшее смягчение монетарной политики в стране.

Открытие торгов в четверг на наших биржах мы ожидаем увидеть в нейтрально-позитивной зоне. В ходе вчерашних торгов индекс ММВБ нарисовал сопротивление на 1570 п., а сильная поддержка проходит на 1545 п. В среду выборочные покупки в акциях второго эшелона продолжились – что говорит о притоке длинных денег на рынок. Из ликвидных бумаг Роснефть и ВТБ закрылись на дневных минимумах, в то время как акции Лукойла и Сбербанка возле максимумов. Такая расстановка сил говорит о том, что в ближайшее время не стоит ждать каких-то резких движений, и рынок будет продолжать «пилить» текущие уровни.

Сегодня инвесторы будут ждать выступления главы ЕЦБ Марио Драги, на котором он может намекнуть о запуске программы LTRO-2 для поддержания активности в финансовом секторе. В четверг вечером (20-00 мск) Еврогруппа проведет встречу, на которой будет приниматься решение по разблокированию второго пакета финансовой помощи Греции в размере 130 млрд. евро. Пожалуй, эти два события сегодня будут определять настроения на рынках до конца недели. В 16-00 Банк Англии объявит решение по процентной ставке и объемам покупки активов. В 16-45 Европейский Центральный банк объявит новый уровень процентных ставок.