ООО «СДЭК-Глобал» продолжает активно развиваться за счёт открытия новых ПВЗ, а также экспансии в новые страны.

Ключевые финансовые показатели эмитента в отчётном периоде демонстрируют разнонаправленную динамику:

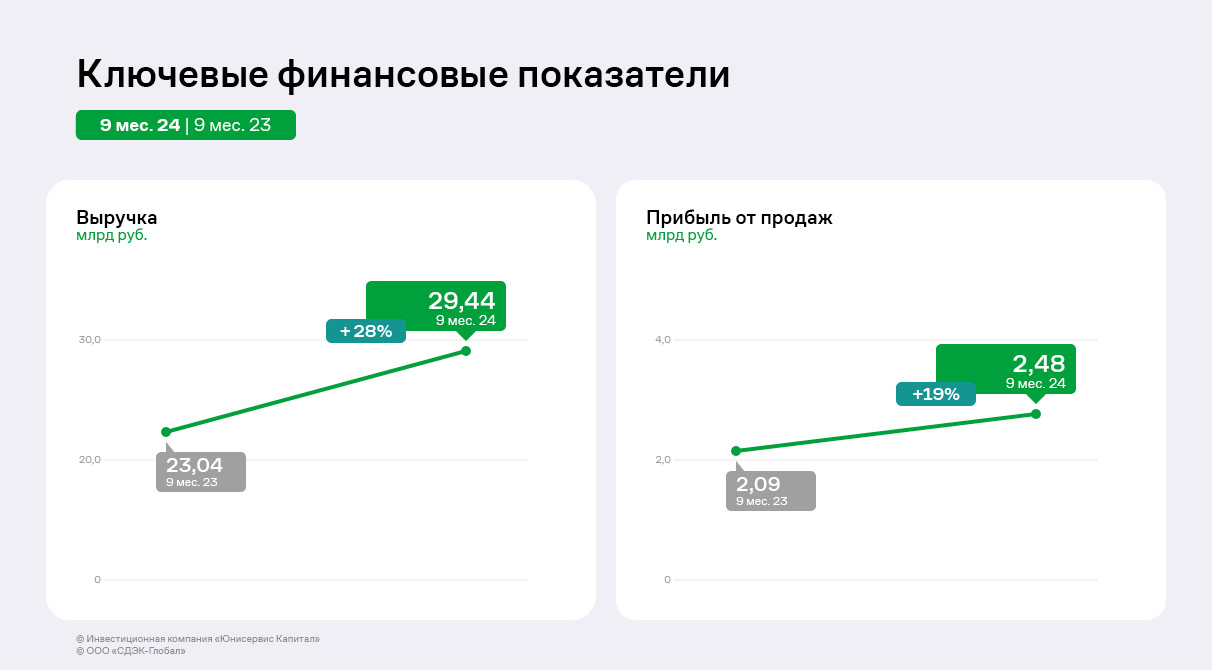

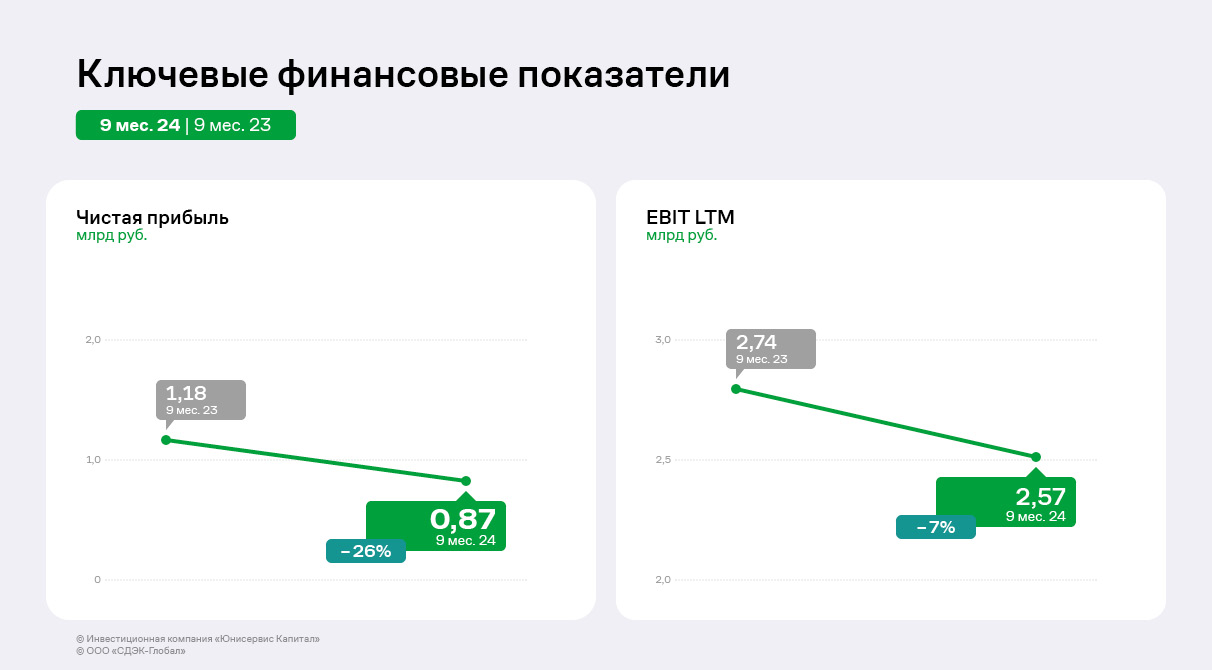

Выручка эмитента за 9 мес. 2024 года увеличилась на 27,8% к АППГ и зафиксирована на уровне 29 435,3 млн руб. Также уверенный рост демонстрирует операционная прибыль: рост составил 18,7% за те же сравниваемые периоды. Следует отметить снижение чистой прибыли и EBIT LTM в отчётном периоде на 26,4% и 6,5% соответственно в сравнении с итогами 9-ти месяцев 2023 г. Ключевыми факторами, оказавшими влияние на данную ситуацию, явились рост операционных и прочих расходов.

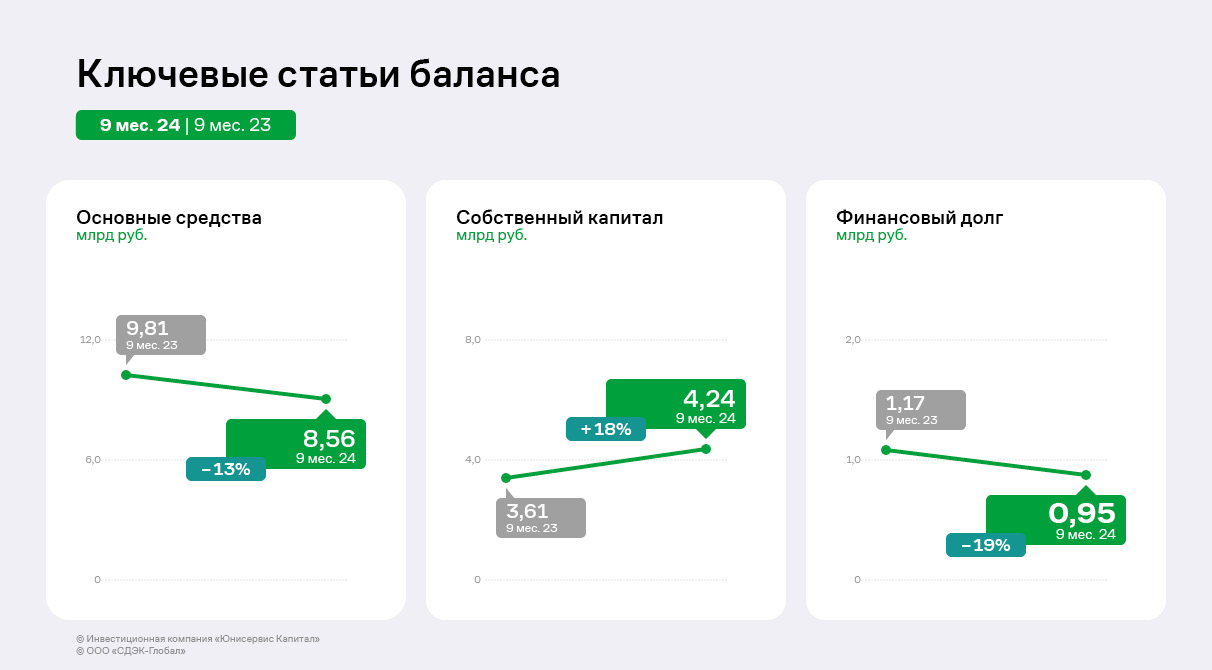

Практически все основные статьи баланса продолжают показывать позитивную тенденцию: при снижении величины финансового долга (на 18,6%) произошел существенный рост собственного капитала (на 17,5%). Несущественное снижение основных средств основных средств (на 12,7%) объясняется начисленной амортизацией.

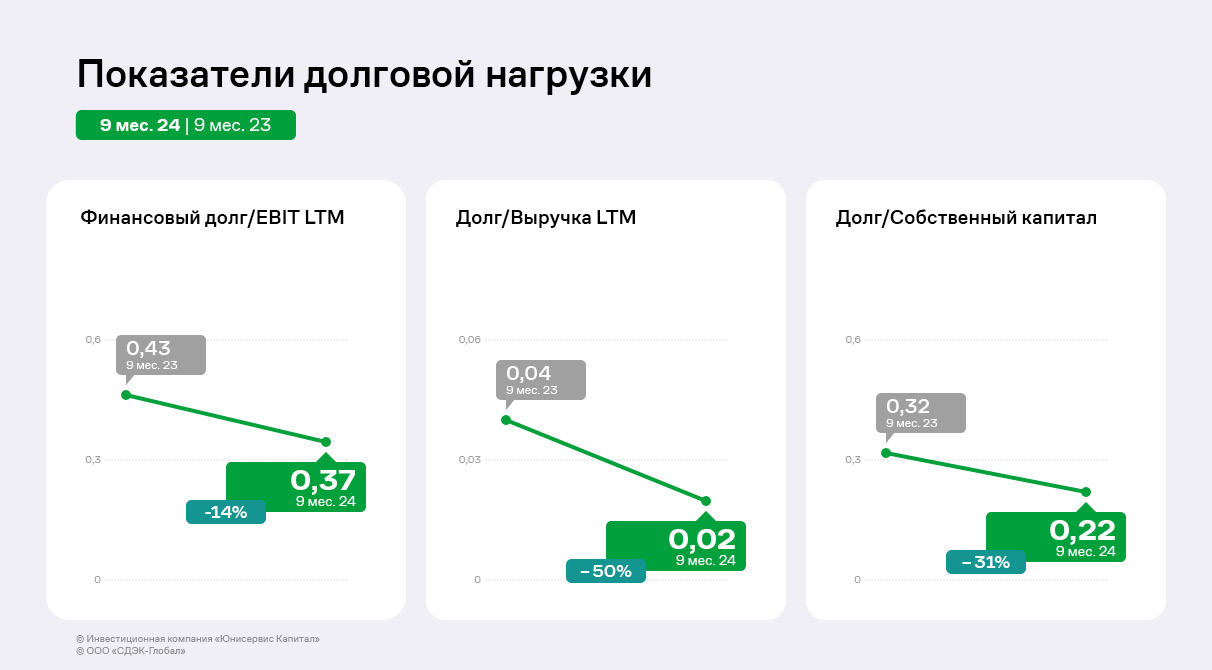

Все показатели долговой нагрузки эмитента исторически находятся на высоком уровне и имеют существенный запас прочности. В отчётном периоде в сравнении с тем же периодом прошлого года наблюдается усиление долговых коэффициентов.

В постотчётном периоде эмитент активно продолжает развивать проект «Фулфилмент»: в 4-м кв. 2024 г. был открыт новый склад в Дубае. С запуском этого объекта СДЭК расширил свою географию до 44 стран.

По итогам ежегодного пересмотра рейтинга, эмитент смог сохранить оценку на уровне BB+ со «стабильным» прогнозом.

В пресс-релизе «Эксперт РА» указал, что рейтинг кредитоспособности ООО «СЕЛЛ-Сервис» обусловлен низкой оценкой риск-профиля отрасли, чувствительными рыночными и конкурентными позициями, комфортной долговой нагрузкой, средней оценкой ликвидности, высокими показателями маржинальности и умеренно высокой оценкой блока корпоративных рисков.

Среди ключевых факторов, которые обозначило агентство:

Высокая маржинальность. «Эксперт РА» отметил сильные операционные и финансовые результаты ООО «СЕЛЛ-Сервис» за 9 мес. 2024 г., компания нарастила выручку на 68% к аналогичному периоду годом ранее, а EBITDA выросла почти в 3 раза. В натуральном выражении отгрузки увеличились на 22% за счёт расширения клиентской базы и наращивания объёмов реализации продукции имеющимся клиентам. Компания сохраняет высокую торговую наценку, показатель EBITDA margin увеличился до 14% при 9% годом ранее.

Комфортная долговая нагрузка. Несмотря на наращивание объёмов закупок, которое поспособствовало росту кредитного портфеля компании до 644 млн руб. на 30.09.2024 год при 419 млн руб. годом ранее, опережающие темпы роста показателя EBITDA позволили снизить отношение долга к EBITDA за отчётный период, по расчётам агентства до 1,2х (2,3х годом ранее). Агентство ожидает сохранения низких показателей долговой нагрузки на горизонте года.

Средняя оценка ликвидности. Показатель прогнозной ликвидности был оценен на среднем уровне: на горизонте года от отчетной даты операционный денежный поток с учётом остатка денежных средств, невыбранных кредитных линий не в полной мере покрывает все потребности компании в финансировании. Тем не менее агентство ожидает, что компания сможет закрыть потенциальные кассовые разрывы за счёт открытия новых кредитных линий.

Умеренно низкий уровень корпоративных рисков. В компании сформирован Совет директоров, однако, отсутствует коллегиальный исполнительный орган. Степень транспарентности компании находится на среднем уровне: не подготавливается отчетность по стандартам МСФО. Компания придерживается стратегических планов, которые формализованы в финансовой модели и стратегии развития.

Низкая оценка риск-профиля отрасли, в которой работает компания. Подверженность компании внешним шокам характеризуется как высокая ввиду наличия сильной зависимости от импортируемых товаров. Отрасль подвержена логистическим рискам на фоне сезонных задержек морских поставок, периодического роста стоимости фрахта, недостаточной пропускной способности железной дороги в России и дефицита подвижного состава. Агентство отмечает наличие у компании законтрактованных объёмов поставок на 2025 год по основным товарным позициям, что позволяет планировать сроки поступления продукции.

Чувствительные рыночные и конкурентные позиции. Ввиду небольших текущих масштабов бизнеса позиции на рынках сбыта оцениваются умеренно-негативно, доля компании на рынке России не превышает 3%. Ассортиментный портфель характеризуется умеренно-высокой степенью диверсификации. Компания поставляет продукцию по всей территории России, а также в Республику Казахстан, Армению, Белорусию и Узбекистан. Оценка концентрации бизнеса является средней и ограничивается наличием зависимости от трудно заменимого поставщика. Компания характеризуется высоко диверсифицированным портфелем покупателей. Умеренно-высокая концентрация на складе ответственного хранения в Домодедово, компенсируется наличием страхования, а также удобным транспортным плечом.

«Впервые кредитный рейтинг был присвоен ООО „СЕЛЛ-Сервис“ в феврале 2022 года. Мы рады тому, что нам уже в четвёртый раз удалось подтвердить уровень оценки. При этом компания развивается, повышает прозрачность и оптимизирует бизнес-процессы. Так, в 2023 году был впервые избран Совет директоров, в 2024 году мы приобрели склад ответственного хранения в Москве. Безусловно, у нас уже есть стратегия и на начавшийся 2025 год. Мы планируем нарастить финансовые показатели, расширить ассортимент и даже начать развиваться в рамках нового направления. При этом мы будем ориентироваться на замечания и рекомендации, полученные от рейтингового агентства», — прокомментировал генеральный директор ООО «СЕЛЛ-Сервис» Петр Новак.

Эмитент укрепляет взаимоотношения с клиентами, увеличивая им объёмы поставок, и, как следствие, собственный доход. При этом, как отмечают представители компании, рост выручи требует не только наращивания продаж, но и пополнения оборотного капитала.

3 февраля 2025 года на своей странице на сайте АЗИПИ ООО «СЕЛЛ-Сервис» опубликовало информацию о совершении существенной сделки. Согласно раскрытой информации, эмитент с февраля по май 2025 года поставит ООО «РОЯЛ КЕЙК» товар на сумму 1 624 000 долларов США, что по курсу ЦБ РФ на 03.02.2025 г. составляет 158 843 440 руб. Сумма сделки равна 11,6% от стоимости активов компании на 30.09.2024 г.

«В рамках заключённого договора мы поставим крупному производителю фитнес-питания ООО „РОЯЛ КЕЙК“ какао-порошок. С клиентом работаем с начала 2020 года. Это наш постоянный покупатель, который приобретает не только какао, но и лецитин, кокосовую стружку. Первоначально „РОЯЛ КЕЙК“ заказывал какао у нас и у ещё одного поставщика. Мы оказались более надёжным партнёром и в этом году получили контракт в полном объёме», — прокомментировала финансовый директор ООО «СЕЛЛ-Сервис» Светлана Киберева.

Договоры с поставщиками продукции эмитент, как правило, заключает заранее и на длительный период. Так, необходимый объём какао-порошка был заказан и законтрактован у одного из ключевых поставщиков эмитента — JB Foods Global Pte Ltd — ещё в сентябре 2024 года. При этом договор с «РОЯЛ КЕЙК» предполагает помесячную поставку продукции. В связи с длительными договорами с поставщиками и согласованным графиком поставок клиенту «СЕЛЛ-Сервис» уверен в том, что исполнит обязательства в установленные сроки.

6 февраля 2025 года ООО «СЕЛЛ-Сервис» раскрыло другое сообщение на АЗИПИ о совершении ещё одной существенной сделки. А именно: об открытии кредитной линии в АО «Солид Банк» на 250 млн руб. с залогом в виде недвижимого имущества. Дополнительно финансирование эмитент использует для пополнения оборотного капитала.

«Мы прогнозируем рост выручки по итогам 2025 года на 56% к аналогичному периоду. Нужно понимать, рост выручки — это ещё и увеличение объёмов закупа. В связи со спецификой бизнеса мы заранее контрактуемся с поставщиками, заранее организуем поставку товара на наши склады. Поэтому для наращивания выручки нам нужен дополнительный оборотный капитал. Если говорить о новой кредитной линии, мы могли бы открыть её и без залога. Однако залог позволил снизить ставку. Долговая нагрузка остаётся комфортной для компании, поскольку наша выручка увеличивается ежемесячно», — отметила Светлана Киберева.

Эмитент укрепляет взаимоотношения с клиентами, увеличивая им объёмы поставок, и, как следствие, собственный доход. При этом, как отмечают представители компании, рост выручи требует не только наращивания продаж, но и пополнения оборотного капитала.

3 февраля 2025 года на своей странице на сайте АЗИПИ ООО «СЕЛЛ-Сервис» опубликовало информацию о совершении существенной сделки. Согласно раскрытой информации, эмитент с февраля по май 2025 года поставит ООО «РОЯЛ КЕЙК» товар на сумму 1 624 000 долларов США, что по курсу ЦБ РФ на 03.02.2025 г. составляет 158 843 440 руб. Сумма сделки равна 11,6% от стоимости активов компании на 30.09.2024 г.

«В рамках заключённого договора мы поставим крупному производителю фитнес-питания ООО „РОЯЛ КЕЙК“ какао-порошок. С клиентом работаем с начала 2020 года. Это наш постоянный покупатель, который приобретает не только какао, но и лецитин, кокосовую стружку. Первоначально „РОЯЛ КЕЙК“ заказывал какао у нас и у ещё одного поставщика. Мы оказались более надёжным партнёром и в этом году получили контракт в полном объёме», — прокомментировала финансовый директор ООО «СЕЛЛ-Сервис» Светлана Киберева.

Договоры с поставщиками продукции эмитент, как правило, заключает заранее и на длительный период. Так, необходимый объём какао-порошка был заказан и законтрактован у одного из ключевых поставщиков эмитента — JB Foods Global Pte Ltd — ещё в сентябре 2024 года. При этом договор с «РОЯЛ КЕЙК» предполагает помесячную поставку продукции. В связи с длительными договорами с поставщиками и согласованным графиком поставок клиенту «СЕЛЛ-Сервис» уверен в том, что исполнит обязательства в установленные сроки.

6 февраля 2025 года ООО «СЕЛЛ-Сервис» раскрыло другое сообщение на АЗИПИ о совершении ещё одной существенной сделки. А именно: об открытии кредитной линии в АО «Солид Банк» на 250 млн руб. с залогом в виде недвижимого имущества. Дополнительно финансирование эмитент использует для пополнения оборотного капитала.

«Мы прогнозируем рост выручки по итогам 2025 года на 56% к аналогичному периоду. Нужно понимать, рост выручки — это ещё и увеличение объёмов закупа. В связи со спецификой бизнеса мы заранее контрактуемся с поставщиками, заранее организуем поставку товара на наши склады. Поэтому для наращивания выручки нам нужен дополнительный оборотный капитал. Если говорить о новой кредитной линии, мы могли бы открыть её и без залога. Однако залог позволил снизить ставку. Долговая нагрузка остаётся комфортной для компании, поскольку наша выручка увеличивается ежемесячно», — отметила Светлана Киберева.