|

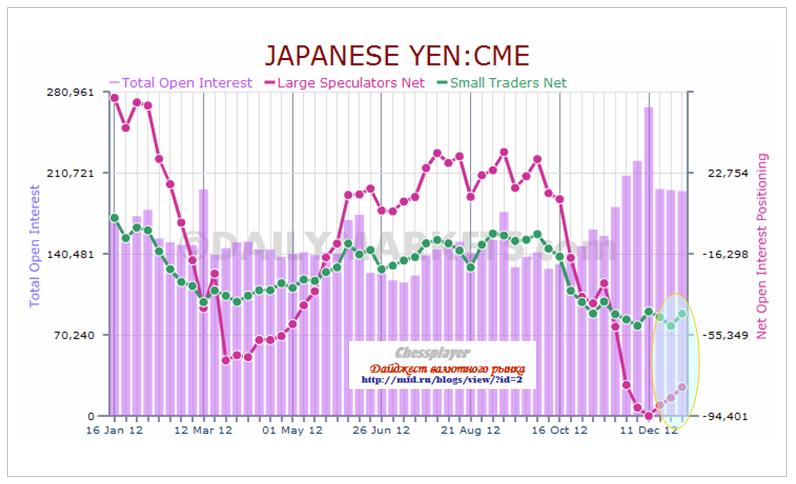

Японские облигации (JGB) весь прошедший год являлись вторым (если не первым) по значению безопасным активом в мире. А японская валюта считалась наиболее надежной валютой. Каждый раз, в момент RISK OFF, доллар рос относительно всех валют, кроме JPY. Все изменилось осенью прошлого года, когда стало очевидно, что Либерально-демократическая партия во главе с подлечившимся от диареи (без тени юмора) Абэ придет к власти. Теперь японская валюта стала торговаться часто вместе с индексом доллара. Особенно четко это проявилось в прошедшие четверг-пятницу после выхода минуток ФОМС, которые неожиданно обнаружили отсутствие прежнего единодушия в рядах Комитета по открытым рынкам. За 17 часов после публикации USD/JPY, и так очень сильно перекупленная, еще прошла вверх 130 пунктов, торгуясь почти синхронно вместе с индексом доллара. Первоначальная реакция на NFP тоже была соответствующая- вместе с индексом доллара. В последнее время японские JGB перестали восприниматься инвесторами как безопасный актив. А что такое вообще безопасный актив? К безопасным активам в общепринятом понимании долгое время относили четыре вида активов с фиксированной доходностью – исключительно суверенный госдолг. 1.японский госдолг 2.американский госдолг 3.некоторые сегменты европейского госдолга (Германия, Франция, Голландия и т.д.), имеющие доходность ниже 2% годовых 4.госдолги еще некоторых стран имеющих доходность 0,5-2% годовых (Великобритания, Швейцария и т.д). Для безопасных активов имеет значение не только стабильность соответствующих ставок доходности, но и емкость рынка. Наиболее емкими являются первых три вида перечисленных активов, соответствующие три крупнейшим мировым эмиссионным центрам. JGB перестали быть безопасным активом Итак, японские JGB перестали быть безопасным активом. EURO-активы могут быть с большой натяжкой отнесены к безопасным активам. Слишком неоднороден рынок госдолга. Наряду с Францией и Германией существуют Испания, Италия, Греция и Португалия. Существуют значительные политические риски для валюты. В этом году грядут выборы в Германии и по мере приближения выборов предвыборная риторика Меркель в адрес ее непутевых соседей (Греция) будет становиться все более жесткой. EURO в глазах управляющих валютными резервами продолжает оставаться более рискованной валютой по сравнению с долларом США. Швейцарский национальный банк отмахивается от желающих купить CHF всеми имеющимися способами, британский фунт, судя по валютным резервам, пользуется популярностью, но он не в состоянии вместить всех желающих. Количество активов с фиксированной доходностью, номинированных в GBP, ограничено. В последнее время мировые центральные банки стали диверсифицировать валютные резервы австралийским и канадским долларом (не от хорошей жизни), но и здесь количество удовлетворяющих их требованиям активов ограничено. Существует острый дефицит безопасных активов. Долларовые активы тоже имеют многочисленные изъяны. Поведение долгосрочных US Treasuries в последнее время свидетельствует, что какие-то очень крупные инвесторы (предположительно Китай) выходят из американских казначейских бумаг. Печатание 85 млрд. долларов в месяц, нерешенные фискальные вопросы, возможно понижение рейтинга США со стороны агентства Moody’s - все это потенциальный негатив для доллара. Какой из этого я делаю вывод? Независимо от того, что там предпринимает Абэ, к японским JGB вскоре может вернуться статус защитных активов. На безрыбье и рак – рыба, на бесптичье – и ж-па соловей! Какое значение это будет иметь для курса JPY? Оценю в цифрах. Если к JGB и JPY не вернется в ближайшее время статус защитных активов, то, хотя в USD/JPY в ближайшее время случится коррекция, но пара останется в диапазоне 85-90. Если к JPY вернется статус безопасных активов, то мы можем увидеть довольно резкое падение с 88,14 в район 80-83. Как раньше всего определить, произошло это или нет? По корреляции USD/JPY. Если USD/JPY опять начнет двигаться вместе с RISK OFF и в противоход индексу доллара, то значит к JGB и JPY вернулся статус безопасных активов.

|