В четверг, 5 декабря, АЛРОСа опубликовала свои финансовые результаты по МСФО за 3-й квартал. Отчетность алмазодобывающей компании за период с июля по сентябрь оказалось нейтральной и в целом совпала с консенсус-прогнозом на уровне выручки и EBITDA. Реакция рынка на публикацию результатов будет нейтральной, однако не исключено, что новости, способные повлиять на котировки компании, могут появиться во время конференц-звонка по итогам отчетности.

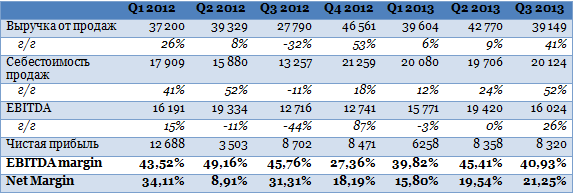

Выручка АЛРОСы выросла на 41% г/г что обусловлено ростом продаж алмазов на 56,86% г/г, однако при этом средняя выручка на карат сократилась на 10,2% г/г. В то же время себестоимость продаж растет опережающими выручку темпами: с июля по сентябрь текущего года она увеличилась на 52% г/г, в расчете на карат себестоимость поднялась на 38,6% г/г. В результате валовая прибыль выросла на 30,1%, в то же время gross margin сократилась на 3 п.п., до 49%. EBITDA 3-м квартале повысилась 26%, однако EBITDA margin упала на 4,82 п.п., до 40,93%. Сокращение положительных курсовых разниц привело к снижению чистой прибыли на 4% г/г, до 8,32 млрд руб.

Источник: данные компании, расчеты Инвесткафе.

Чистый долг АЛРОСы за отчетный квартал увеличился на 4,53%, до 141,04 млрд руб., а долговая нагрузка в терминах NetDebt/EBITDA выросла до 2,20х. Структура долга осталась практически без изменений: доля долгосрочных займов составляет 66%. Большая часть краткосрочного долга будет погашена после завершения сделки по продаже газовых активов Роснефти за $1,38 млрд. После завершения сделки NetDebt/EBITDA сократится до 1,3х.

Я рассчитываю, что по итогам года выручка алмазодобытчика поднимется на 15% г/г, до 173,5 млрд руб., а EBITDA увеличится на 4,5%, до 63,7 млрд руб. Чистая прибыль ожидается на уровне 32,5 млрд, что на 2,49% ниже планки, достигнутой в 2012 году, однако поддержку акциям компании в декабре текущего и начале будущего года может оказать высокая дивидендная доходность, которая согласно новой политике АЛРОСы может составить порядка 4,4%.

В целом ценовая конъюнктура рынка алмазного сырья остается слабой, поэтому средняя выручка от реализации снижается. При этом рост затрат приводит к ухудшению рентабельности. По моим прогнозам, до конца уходящего года эта тенденция сохранится. Однако полагаю, что на сегодня акции АЛОРСы торгуются с дисконтом к справедливой цене и обладают потенциалом роста 12,05%.

Целевая цена по обычке АЛРОСы составляет 39,55 руб. Рекомендация ― «держать».

Прогнозов относительно исхода последнего в этом году заседания ЕЦБ предостаточно. Преобладает мнение, что европейский регулятор оставит все как есть, ограничившись гневной риторикой на последующей пресс-конференции по поводу применения инструментария ослабления денежно-кредитной политики.

Приблизительно то же самое говорили в ноябре. Однако, как показывает практика, Европейский центральный банк горазд на сюрпризы.

Евро отыграл потери, понесенные после выхода в свет сильных данных по американскому PMI, но вновь оказался под давлением из-за опубликованной информации о занятости в частном секторе. Рост ноябрьского показателя в 215 тыс. оказался лучше прогнозов (+172 тыс.), что позитивно отразилось на курсе американского доллара. Экономика США действительно укрепляется, и, по моему мнению, одна из причин отказа ЕЦБ от активных действий в декабре — возможность пропустить вперед ФРС. Действительно, какой смысл ослаблять евро самостоятельно, если это можно сделать чужими руками? Окажись отчет по рынку труда США выше ожиданий, гринбек укрепится сам по себе, спровоцировав девальвацию единой европейской валюты.

Вторым немаловажным фактором представляется немецкое лобби. Германию вполне устраивает текущий курс евро, ситуация во внешней торговле страны пока далека от критической. Да, экспорт сокращается, импорт растет, но в целом все под контролем. С течением времени может быть хуже, тогда и подумаем, что делать. Проще говоря, банку нужно выиграть время. Главу ЕЦБ Марио Драги нынче сравнивают с Авраамом Линкольном, приводя в пример высказывания бывшего президента США. В частности, как никогда, актуален посыл «ослабить сильного, чтобы усилить слабого». Речь, конечно же, идет о конфликте Германии и периферийных стран еврозоны. Полагаю, что ЕЦБ не пойдет на такой шаг в декабре, отдав предпочтение выжидательной позиции.

На мой взгляд, чтобы как следует понять дальнейшую политику европейского регулятора, нужно тщательно следить за риторикой Драги на пресс-конференции по итогам декабрьского заседания. Если председатель ЕЦБ сделает ссылку на то, что прогноз по инфляции на 2014 год будет понижен с текущих 1,3%, то регулятор воздержится от дальнейшей экспансии. Если же прогноз останется в силе, то LTRO или другие программы количественного ослабления не за горами.

Некоторые финансовые институты сомневаются в этом, надеясь, что европейский регулятор сначала снизит ставку, затем проведет LTRO и только затем приступит к выкупу облигаций. Например, такой точки зрения придерживается PIMCO, полагая, что ставка рефинансирования будет опущена на 10-15 базовых пунктов в марте-июне следующего года, после чего последует запуск новой программы предоставления централизованных кредитов.

Думаю, что ЕЦБ все же проявит активность быстрее. Не исключаю, что эффективность британской программы «финансирование за кредитование» (FLS) давно мозолит глаза европейскому регулятору, поэтому ее аналог может быть запущен в начале следующего года совместно с LTRO. Пока же банк возьмет на вооружение слова Авраама Линкольна: «если бы мне предложили за 8 часов срубить дерево, то 6 из них я бы точил топор».

Полагаю, что EUR/USD имеет смысл покупать либо после того, как станет известно о консервативной позиции ЕЦБ, либо после падения к области 1,335-1,345 в надежде на повторение ноябрьской истории, когда после существенной просадки, спровоцированной снижением ставки рефинансирования, единая европейская валюта быстро восстановила свои позиции. Цели до появления релиза данных по американскому рынку труда следует ставить умеренные, удерживая лонги в случае слабой занятости и избавляясь от них в случае сильной.

По мнению аналитика ГК TeleTrade Михаила Поддубского, не стоит забывать о внутренних проблемах еврозоны. Европейский регион сильно фрагментирован, и в текущих условиях это может иметь негативные последствия. Очевидно, что банковским системам южных стран еврозоны (Италии, Испании) необходимо оказать финансовую помощь, но сделать это традиционными способами, то есть снижением процентных ставок, уже вряд ли удастся. Таким образом, либо в ближайшее время мы увидим запуск очередного раунда LTRO, что окажет негативное давление на валюту, либо ситуация в банковской системе продолжит ухудшаться, и это также может привести к ослаблению евро. На данный момент снижение основной валютной пары сдерживается зоной поддержки вблизи отметки $1,33, однако при соответствующем новостном фоне мы вполне можем увидеть и более дальние рубежи. Если и Федрезерв начнет сокращать объемы программы количественного смягчения, то цель $1,3 в 1-м квартале 2014 года вполне может стать актуальной.

В последний час основной сессии 4 декабря российские индексы торгуются в «красной зоне»: ММВБ находится на отметке 1443,8 пункта, снижаясь в течение дня на 0,35%, РТС снижается на 0,05%, до 1371,8 пункта. «Быки» не смогли удержать дневной настрой, и рынок продолжил вчерашнее падение.

Европейские индексы снижаются: DAX теряет 1,11%, FTSE 100 опустился на 0,60%. При этом уточненный показатель ВВП еврозоны за 3-й квартал совпали с ожиданиями: рост составил 0,1%. Индекс деловой активности в секторе услуг в Великобритании снизился до 60 пунктов, тогда как прогнозное значение составляло 62, а предыдущее равнялось 62,5 пункта. Вышедшая статистика не оказала поддержки европейским площадкам, которые ориентируются на макроэкономические данные, публикуемые в США.

Из-за океана уже пришли новости по дефициту торгового баланса товаров и услуг США в октябре. Дефицит составил $40,64 млрд при прогнозе в $40 млрд. Предыдущее значение пересмотрено с $41,8 млрд до $42,79 млрд. Снижение дефицита негативно отразится на мировых площадках, которые после публикации данных не прекратили снижение. Чем больше положительной статистики будет приходить из США, тем сильнее будут опасения инвесторов по поводу скоро сворачивания QE3.

Нефть марки Brent торгуется у отметки в $111,45 за баррель, не удержавшись выше $112. В течение дня котировки растеряли 0,59%. Данные о запасах нефти в США могут оказать определенное воздействие на ее стоимость.

За период с 26 ноября по 2 декабря потребительские цены выросли на 0,2%, притом что за неделю до этого они прибавили 0,1%.

Основная валютная пара EUR/USD торгуется у отметки 1,356, с начала дня евро просел к американской валюте на 0,15%. Рубль укрепляется по отношению к евро и доллару. И сейчас EUR/RUB котируется на уровне 44,98, а USD/RUB ― у отметки 33,16.

Вечером из США поступят данные о запасах нефти за неделю, выйдут ноябрьский индекс ISM в непроизводственной сфере и информация о продажах новых домов за октябрь. Участники российского фондового рынка отреагируют на эти новости уже завтра. Сегодня торги завершатся в «красной зоне» под давлением общих негативных настроений мировых площадок.