|

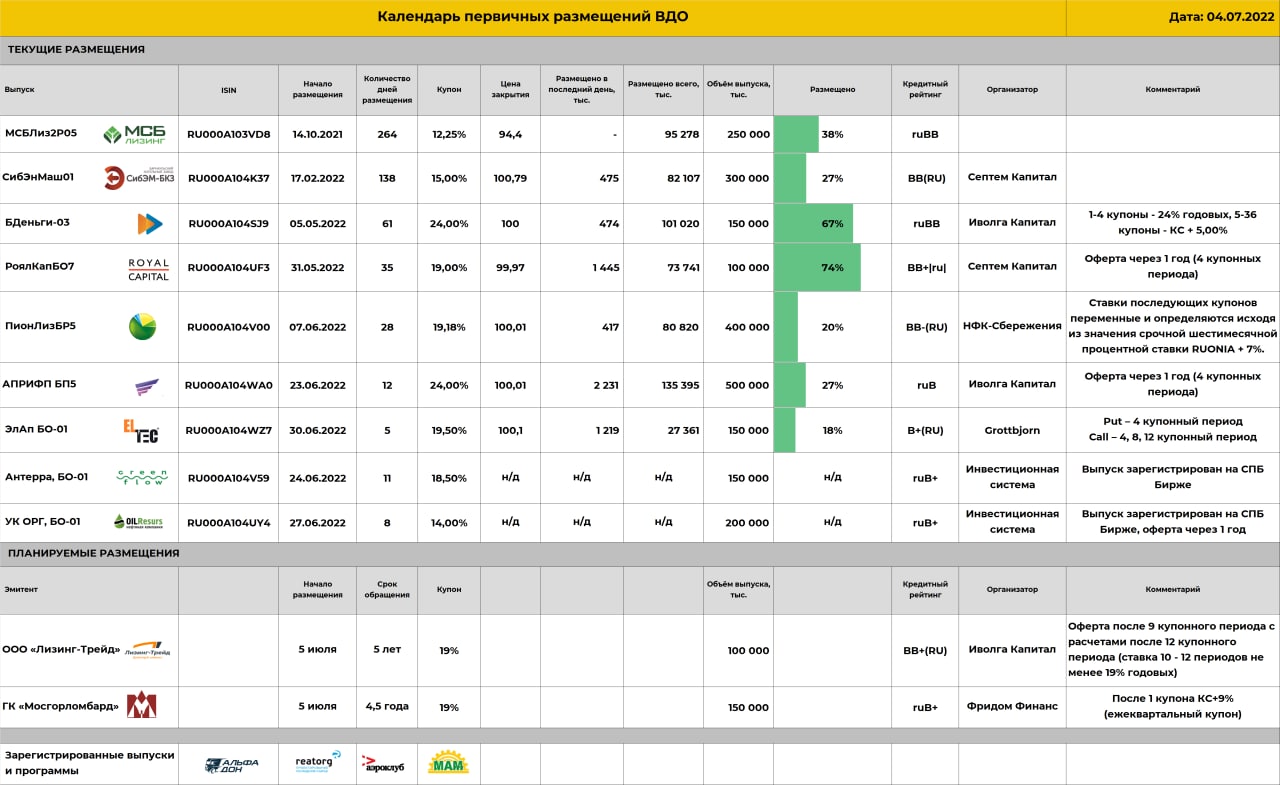

Сегодня, 5 июля, стартовало размещение четвертого выпуска облигаций крупного межрегионального лизингодателя ООО «Лизинг-Трейд» Обобщенные параметры выпуска: • Размер выпуска – 100 млн.р. (номинал 1 облигации – 1 000 р.). • Срок обращения – 1 год до выкупа по оферте (после 2-го года обращения еще один выкуп по оферте, весь срок обращения — 5 лет). • Ориентир ставки купона на первый год, до выкупа по первой оферте – 19% годовых. • Купонный период – 30 дней. Организатор выпуска – ИК Иволга Капитал. Скрипт для участия в первичном размещении: — полное / краткое наименование: Лизинг-Трейд 001P-04 / ЛТрейд 1P4 — ISIN: RU000A104XE0 — контрагент (партнер): ИВОЛГАКАП [MC0478600000] — режим торгов: первичное размещение — код расчетов: Z0 — цена: 100% от номинала (номинал 1 000 р.) Время приема заявок 5 июля — с 10-00 до 13-00 Мск. с 16-45 до 18-30 Мск (с перерывом не клиринг) Контакты клиентского блока ИК «Иволга Капитал»: — dcm@ivolgacap.com, +7 495 150 08 90 — Елена Шмелева, @elenashmelevaa, +7 999 645 91 23 — Антон Дроздов, @Drozdov_Anton, +7 964 585 10 18 Презентация эмитента и выпуска облигаций: Lizing_Trejd_prezentaciya_vypuska_obligacij_2022.pdf (1.4 МБ)Так же продолжаются размещения бумаг МФК Быстроденьги 03 и строительного холдинга АО АПРИ «Флай Плэнинг» Не является инвестиционной рекомендацией. |

| ||||

Поиск котировок:Например: Газпром

|

|

.jpg)

.jpg)

.jpg)