|

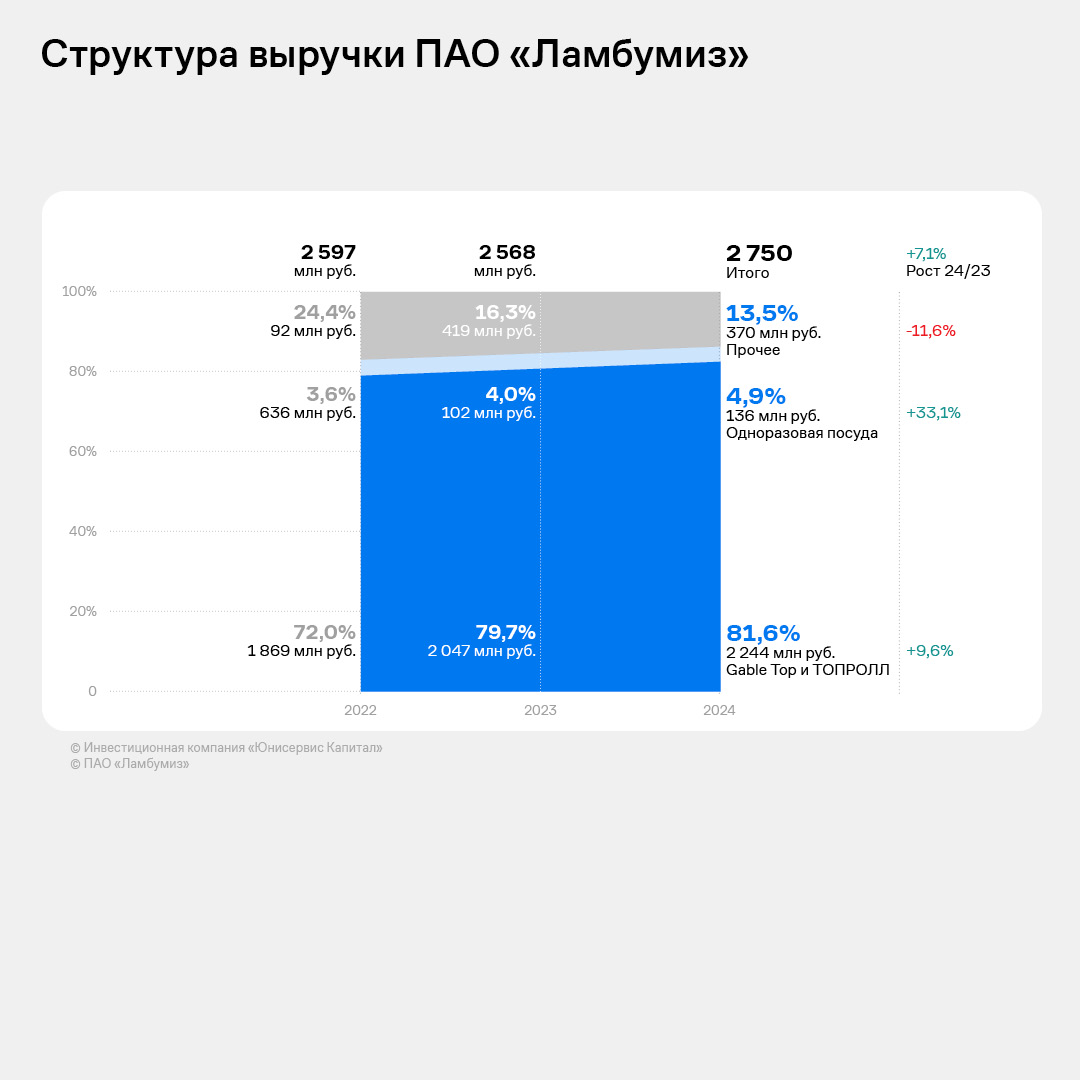

ПАО «Ламбумиз», лидер рынка картонной неасептической упаковки для молока и молочной продукции, объявляет итоги за 2024 год по РСБУ. Общая выручка компании за 2024 год составила 2,75 млрд руб., что на 7,1% больше значений за аналогичный период прошлого года (АППГ). Валовая прибыль за рассматриваемый период составила 840 млн руб., на 17% превысив показатель АППГ, EBITDA показала рост до 510,3 млн руб. на 4,4%. Валовая рентабельность выросла до 30,5%, рентабельность EBITDA сохранилась на уровне 19%. Доля основной продукции в выручке (Gable Top и ТОПРОЛЛ) достигла 81,6%, рост по итогам года составил 9,6% - 2,24 млрд руб. Рост продаж одноразовой посуды зафиксирован на уровне 33,1%, доля в выручке выросла до 4,9%. Снижение прочих продаж связано со снижением внешних продаж ламинированного картона на фоне роста его внутреннего использования.

Дьяков Андрей Александрович, исполнительный директор ПАО «Ламбумиз»: Мы в целом достигли планов по EBITDA, при этом выручка оказалась немного ниже прогнозных значений. В 2024 году мы запустили уникальный для российского рынка импортозамещенный продукт ТОПРОЛЛ (ранее упаковка такого формата только импортировалась), чем поддержали производителей молока, у которых линии розлива в этот продукт простаивали с 2022 года, когда европейский производитель ушел с российского рынка. Опыт, полученный в ходе запуска этого вида упаковки, помог нам решить и свои задачи в части развития нашего асептического направления, и уже с 2025 года на мощностях под линии ТОПРОЛЛ начинаем производство асептической упаковки. В результате компания показала значимый рост рентабельности: валовая рентабельность к 31.12.24 выросла до рекордных 30,5%, рентабельность по EBITDA составила 18,6%.

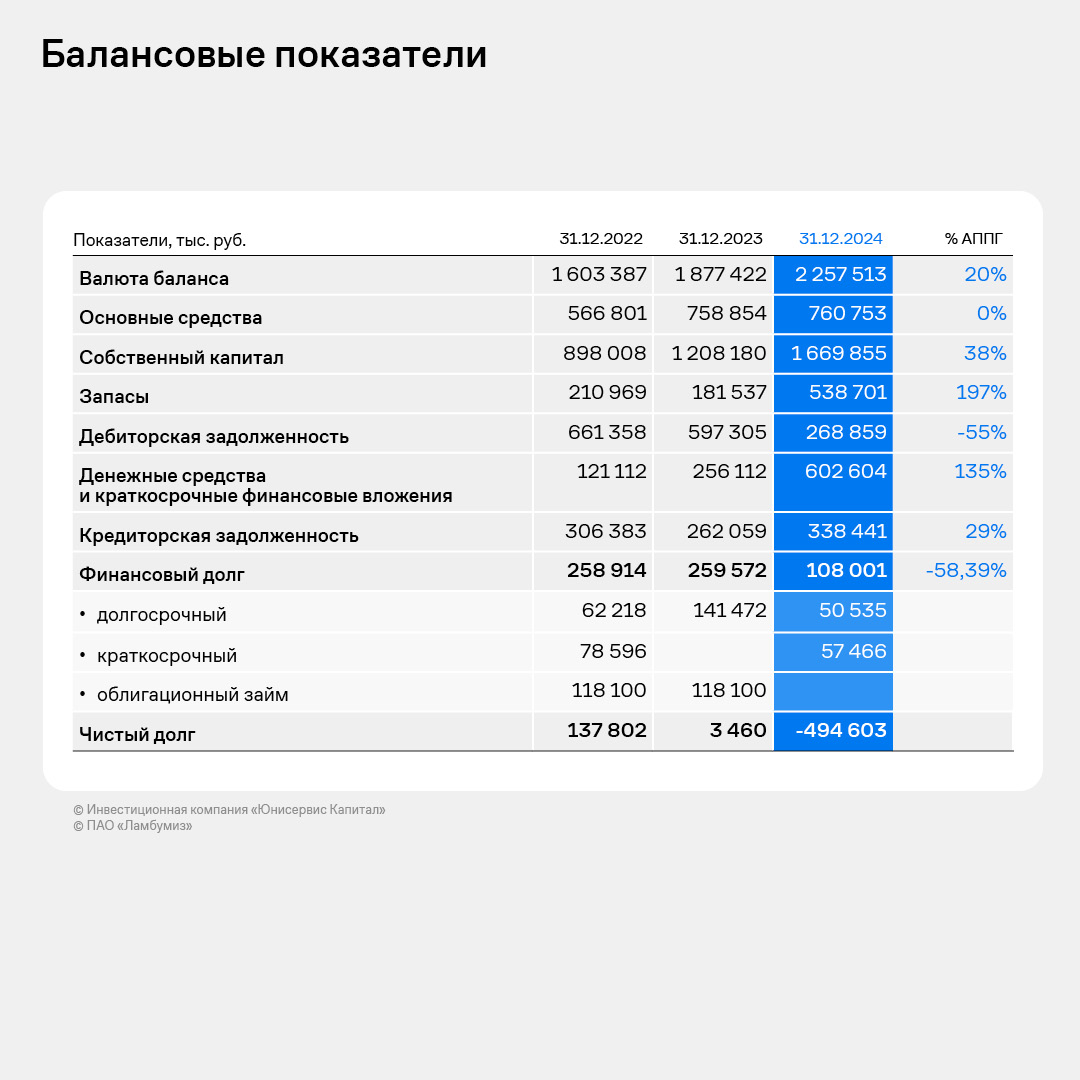

Снижение рентабельности по чистой прибыли с 12,2% до 10,3% связано в основном с ростом прочих расходов — подготовкой и проведением IPO. В течение 2024 года в разделе баланса «Собственный капитал» произошли следующие изменения. - В первом квартале общество провело дополнительную эмиссию акций, в результате которой уставный капитал увеличился до 0,48 млн руб., а за счет выкупа части акций основным инвестором ООО «Ламбумиз Инвест» добавочный капитал пополнился на 45,67 млн руб.

- В третьем квартале 2024 года обществом были распределены дивиденды, выплата которых состоялась 8 июля 2024 года. Выплату можно охарактеризовать как безденежную — произошел зачет встречных требований с основным акционером ООО «Ламбумиз Инвест» по ранее сформированным с 2013 года обязательствам, связанным с выкупом завода в 2013 году и использованием LBO финансирования.

- В октябре компания провела IPO, благодаря которому уставный капитал вырос на 47 тыс. руб., а добавочный капитал вырос на 801,953 млн руб.

- По результатам 2024 года компанией была зафиксирована прибыль в размере 284,6 млн руб.

В результате чего собственный капитал компании на 31.12.24 составил 1669,86 млн руб. Привлеченные инвестиции в рамках IPO в основном на конец года были размещены в ликвидные банковские депозиты, вместе с тем часть средств была уже направлена на реализацию инвестиционного проекта строительства нового производственного здания для размещения новой линии производства асептической упаковки.

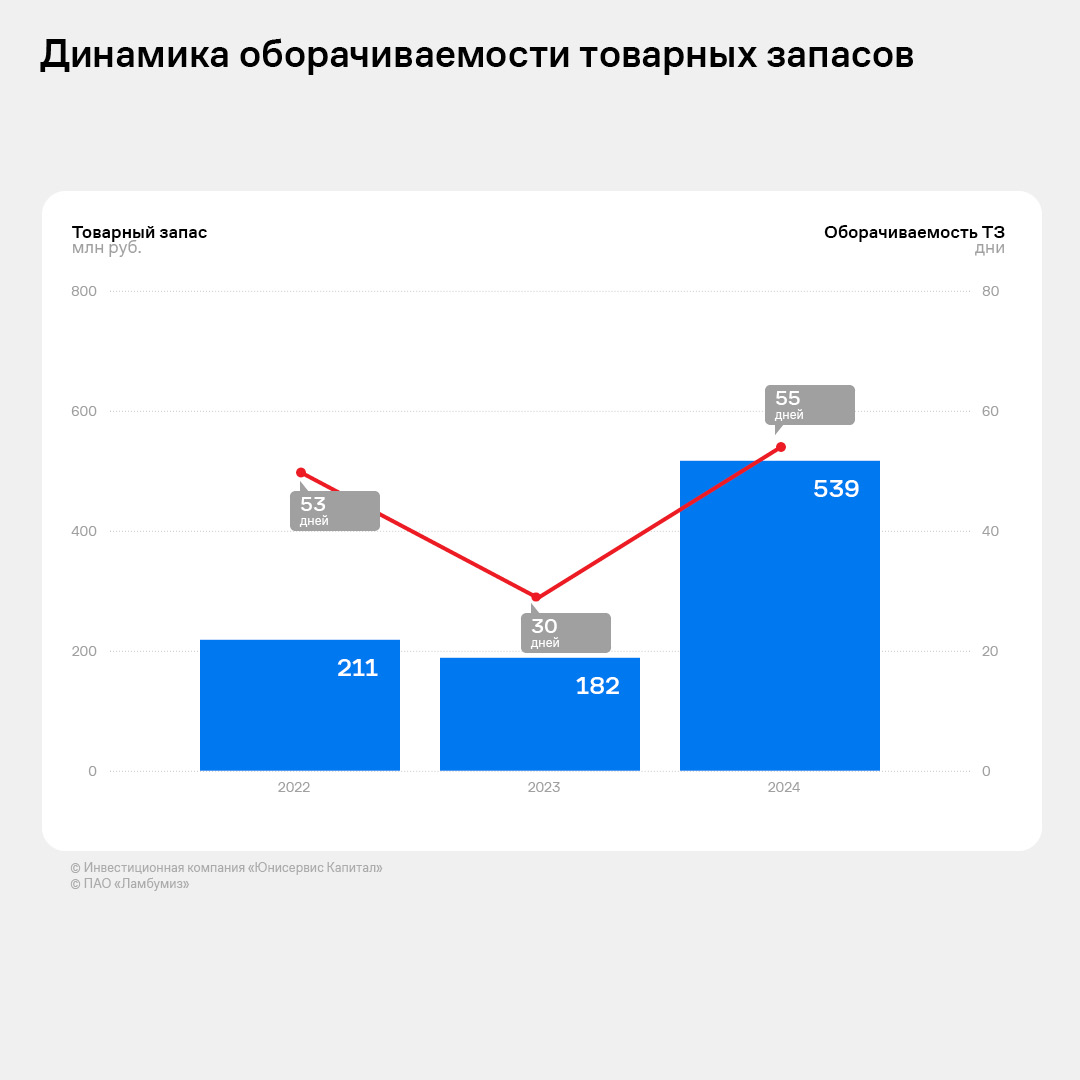

В результате чистый долг компании отрицательный — минус 494,6 млн руб. Также компания продолжает инвестиционную политику по обновлению парка оборудования и осуществила предоплаты, связанные с проектом реализации нового инвестиционного проекта. Общий объем инвестиций достиг 194,4 млн руб. из которых более 50% — это новые печатные машины. Рост товарных запасов на 357,2 млн руб. связан со стабилизацией на рынке основного сырья – картона, поэтому компания продолжает планомерно наращивать страховые запасы, сохраняя при этом оборачиваемость в пределах нормы:

Сокращение дебиторской задолженности на 55% прошло в основном за счет расчетов по дивидендным выплатам — они прошли в основном в безденежной форме. Компания снизила финансовый долг до 108 млн руб. (остался долг с субсидируемой ставкой), а учитывая более 600 млн руб. денежных средств на остатках, компания по итогам года имеет значимый отрицательный внешний долг.

Предприятие продолжает реализацию инвестиционного проекта, с 2025 года «Ламбумиз» приступил к сносу одного из складских помещений, запущена процедура получения разрешения на строительство первой очереди проекта площадью 3,5 тыс. кв.м. Окончательное разрешение на строительство планируется получить в 3 квартале 2025 года, а завершить возведение объекта – в 1-2 кварталах 2026 года. Александр Абалаков, генеральный директор ПАО «Ламбумиз»: В целом мы удовлетворены итогами 2024 года, наши основные направления показали рост, операционная рентабельность сохранилась на высоком уровне – это, а также привлеченный капитал на IPO позволяют нам продолжать строительство большого инвестиционного проекта, первую очередь которого мы должны запустить уже в 1-2 кварталах 2026 года, а первые видимые результаты работы на асептическом рынке мы уже сможем показать по результатам 2025 года.

|