|

Таким образом, операции РЕПО с ЦК, весьма жестко сцепленные со значением ключевой ставки, скорее всего, будут выигрывать по доходности у банковских депозитов. В прошлом цикле снижения ставки (2015-2018 год) выигрыш длился более 3 лет.

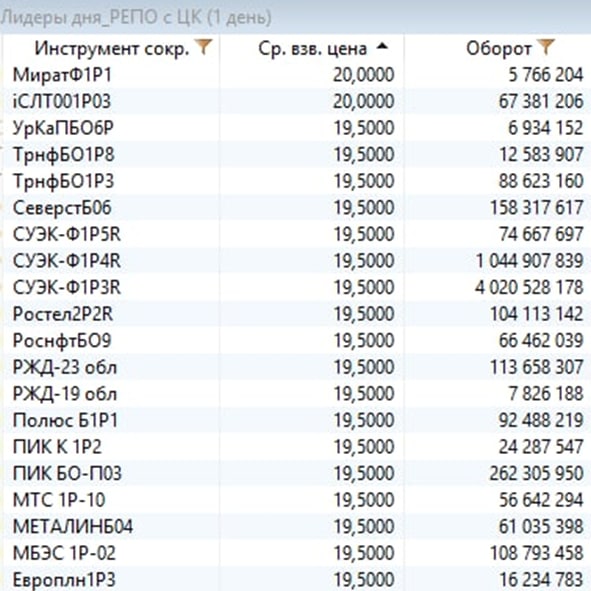

1 апреля мы разместили деньги клиентов в однодневное РЕПО с ЦК под 19,26% годовых. При средней комиссии 1% годовых и реинвестировании однодневного дохода реальная итоговая доходность на горизонте 1 года при подобном уровне ставок примерно на 0,8% в год выше (т.е. при неизменной однодневной ставке 19,26% составила бы за год 20,05%). Всего в сделках. Проведенных нами, было размещено 109 млн.р. Базисом для сделок послужили ОФЗ, облигации Москвы, ряда госкомпаний, суверенные рублевые облигации Казахстана и акции Газпрома и ИнтерРАО. Если же расширить круг базисных активов до облигаций частных компаний, на рынке РЕПО всё еще есть ставки в 20%.

Подписывайтесь на наш телеграм-канал: https://t.me/probonds |

| ||||

Поиск котировок:Например: Газпром

|

|

ЦБ отчитался о

ЦБ отчитался о