|

В январе 2023 г. ООО «КЛС-Трейд» разместило второй облигационный выпуск объемом 350 млн рублей. Ставка купона установлена в размере 18% годовых на весь срок обращения — 2 года. Выплата купона ежеквартальная. На этой неделе дебютный выпуск эмитента не только получил новое название тикера — Интерскол КЛС БО-01 (как и второй выпуск — Интерскол КЛС БО-02), но и отметился в лидерах по снижению цены на вторичных торгах. Пусть и не в названии эмитента, так в тикере теперь звучит торговая марка «Интерскол», которую представляет на рынке «КЛС-Трейд». Подробно о деятельности компании и ее финансовых показателях — в нашем аналитическом обзоре. Дебютный выпуск объемом 100 млн рублей «КЛС-Трейд» начал размещать в декабре 2021 г. (в итоге было размещено всего 61,46 млн рублей) с ежеквартальными купонами 13,5% годовых на 5 лет. Текущая цена 90-92% от номинала, что соответствует доходности к погашению 15-16% годовых. Эмитент с интересной судьбой, как и многие на рынке ВДО. Если коротко: компания формально образована в 2016 г., но свою текущую деятельность начала с декабря 2018 г. История Исторически компания занималась разработкой программного обеспечения под брендом MST для управления сбытом товаров. Сейчас приложение доступно для Android (10 тыс. скачиваний), последнее обновление было в 2021 г. Пилотное внедрение проекта MST, созданного специалистами «КЛС-трейд», было опробовано на сбытовой системе АО «Интерскол». К слову, текущий костяк топ-менеджмента компании составляет команда управляющих из «Интерскола»*.

Об истории АО «Интерскол» можно прочитать на многих источниках, например: «Завод будущего не выдержал настоящего» «Сбербанк собрался банкротить «Интерскол» в связи с долгом в 1,2 млрд рублей» «Ошибка резидента: проект в «Алабуге» все-таки ввел «Интерскол» в банкротство» «Завод «Интерскол-Алабуга» готовы продать с дисконтом 80%» «Суд отказался привлекать шестерых КДЛ Интерскола к субсидиарке в размере 6 млрд рублей» Если кратко, то компания была лидером на рынке электроинструмента, построила новый завод в Алабуге, но это ее и сгубило, вернее, взятый в долларах кредит. Но основатель «Интерскола» Сергей Назаров создал сильную команду специалистов, построил не только по-настоящему российские заводы, но даже «экспортировал» свои знания в Китай. Однако возвратимся к «КЛС-Трейд». В 2018 г., видя дефицит товара в компании «Интерскол», специалисты «КЛС-трейд» заключили соглашение и ввезли за свой счет и своими силами небольшой объем инструмента, ранее создававшегося и закупавшегося у АО «Интерскол». После реализации партии инструмента, осознавая продолжающийся дефицит, компания завезла больше товара. Так постепенно она стала крупным игроком на этом рынке, а «КЛС-Трейд» фактически сделался крупнейшим прямым дилером «Интерскола». С началом процедуры банкротства АО «Интерскол» выкупила бренд «Интерскол» (товарный знак) у дочерней структуры Сбербанка (новым правообладателем бренда). В соответствии с достигнутым соглашением выкуп бренда производится в рассрочку в течение двух лет. Здания заводов и другие активы компанией не выкупались. По сути, она использует свои сильные стороны и наработанные компетенции в разработке и продвижении товаров. Большая часть заказов отдается подрядчикам в Китае. По наиболее сложной продукции производство отдельных компонент передается разным заводам из Поднебесной, как и итоговая сборка — делается это, чтобы защитить свое ноу-хау. Также, по информации Григория Саакяна, финансового директора ООО «КЛС-трейд», часть сборки ведется на субподрядных заводах в России и Беларуси. Умение договориться со Сбербанком и получить кредит на сумму более 1,5 млрд рублей для компании с фактически нулевыми оборотами в 2019-2021 гг. — это большой успех для команды и, наверное, не последнюю роль в этом сыграл основной участник — Дмитрий Воронин, ранее работавший управляющим директором, вице-президентом в банках ВТБ, Ситибанк, Барклайс. В настоящее время компания является одним из лидеров по продажам электроинструмента и из-за ухода крупнейших европейских брендов усиливает свои позиции на рынке. Операционная деятельность Итак, чем занимается «КЛС-трейд»? Каталог техники можно посмотреть на сайте.

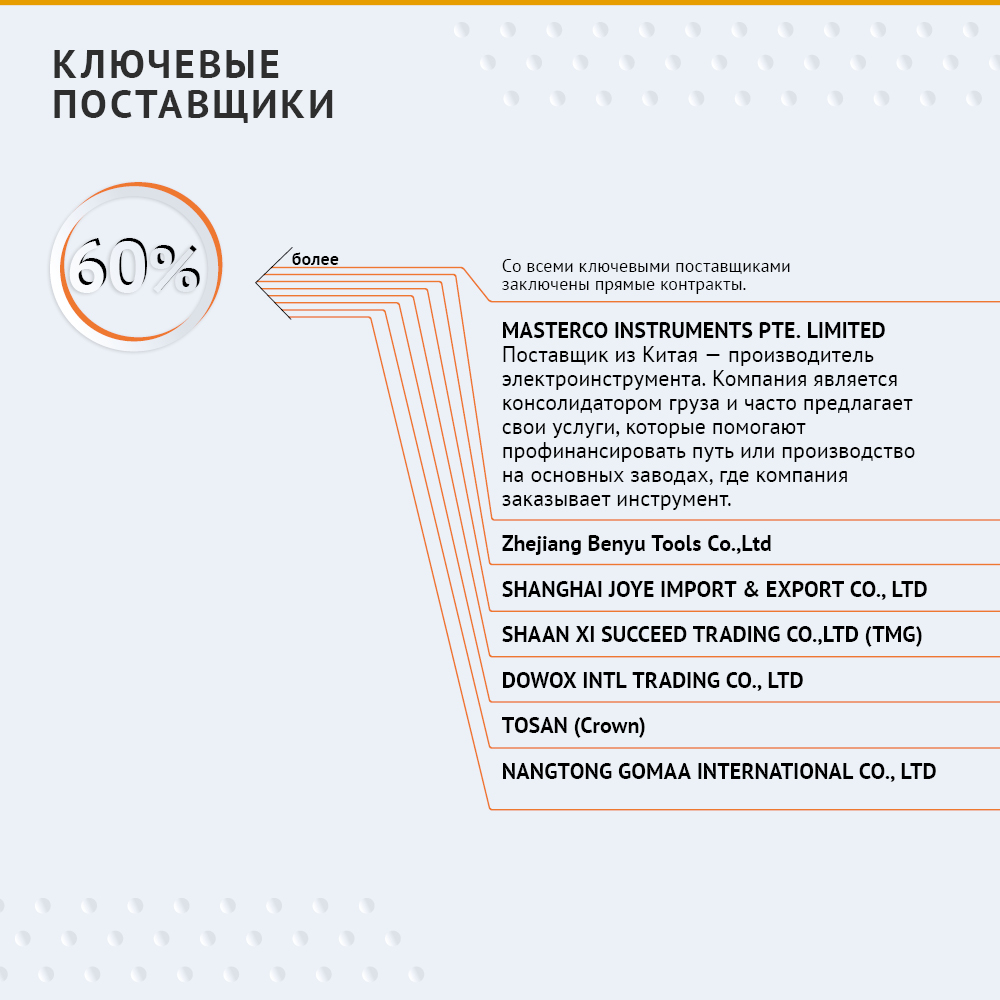

Диверсификация поставщиков позволяет компании хеджировать риски и получать конкурентное ценовое предложение за счет того, что поставщики конкурируют между собой. Крупнейший покупатель «КЛС-трейд» занимает около 10% от общего объема продаж. Торговые компании в РФ, которые также завозят электроинструмент из Китая: - ООО «Мир инструмента»

- ООО «ФЕЛИМАКС» и другие.

Вообще уровень прозрачности эмитентов с каждым годом становится все выше с учетом подробных комментариев рейтинговых агентств (выпуски без рейтингов уже крайне редки) и аудиторских заключений. «Эксперт РА» присвоил «КЛС-трейд» кредитный рейтинг в середине 2021 г. (ВВ) и снизил его в июле 2022 г. (ВВ-), в качестве ключевого фактора, влияющего на снижение. Аналитики агентства отметили рост процентной нагрузки по итогам 2021 г. Покрытие EBITDA годовых процентных платежей составило 1,9х в отчетном периоде, что ниже уровня 2020 г., а также прогнозного значения, заложенного в прошлогоднюю модель. При этом рыночные и конкурентные позиции оценил положительно. «По итогам 2021 г. доля бренда «Интерскол» на рынке составила около 5% от общего объема рынка электроинструментов в России по данным исследований ассоциации торговых компаний и производителей электроинструментов РАТПЭ. Компания вошла в топ-5 игроков по объемам реализуемой продукции на основных сегментах своего присутствия — аккумуляторных шуруповертов, УШМ, сетевых дрелей, лобзиков, дисковых пил. Однако после введения санкций весной 2022 г. большая часть иностранных конкурентов, в том числе Bosch, Makita, Stanley B&D (со всей линейкой брендов), TTI (AEG, Milwakee и т.п.), ушла с российского рынка. В связи с этим агентство видит предпосылки для увеличения доли рынка, а также формирования более высоких объемов продаж компании при стабильном уровне рентабельности на фоне дефицита предложения на рынке». Аудиторы тоже выразили свое мнение, но с оговоркой из-за суммы нематериальных активов в размере 176,5 млн рублей, реальную стоимость которой подтвердить не смогли. И саму отчетность они аудировали повторно ввиду того, что компания вносила изменения в связи с доначислением налога на прибыль в размере 10 млн рублей. .jpg)

На что следует обратить внимание? В таблице ниже представлена корректировка данных о собственном капитале компании (указанных в отчетности) в целях оценки кредитной ценности для инвесторов.

Таким образом, с учетом указанных комментариев, условные «нематериальные активы», которые позволяют компании генерировать доход, но напрямую не связаны «материальной составляющей», можно оценить в 1 млрд рублей. Из-за этого, по мнению аналитиков Boomin, компания и испытывает нехватку оборотных средств. Кстати, в прогнозных данных самой компании операционный денежный поток — положительный.

Фактически по итогам 2021 г. можно отметить значительные отрицательные денежные потоки по операционной деятельности, при этом более половины выручки — под факторингом.

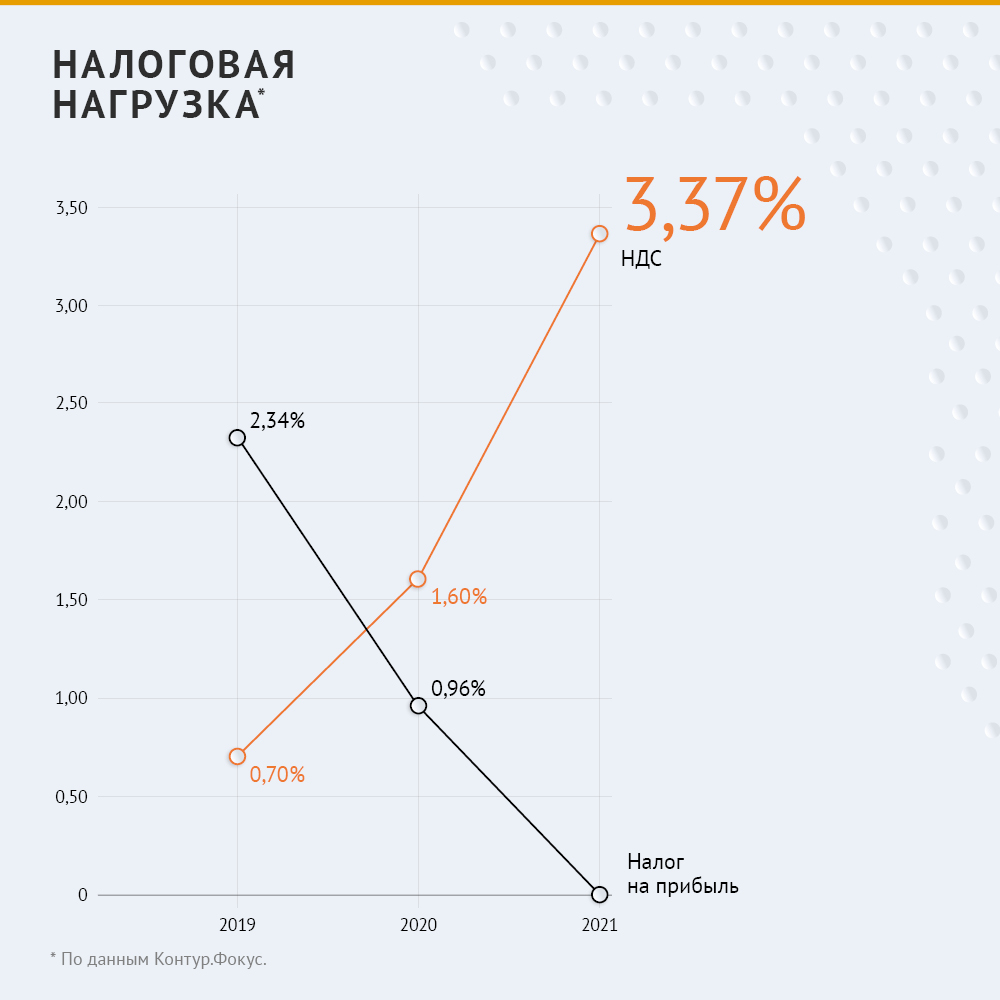

В основном, скорее всего, отрицательный денежный поток формируется за счет входящего НДС, в результате НДС к уплате составляет по итогам менее 3,5% от выручки в 2021 г.

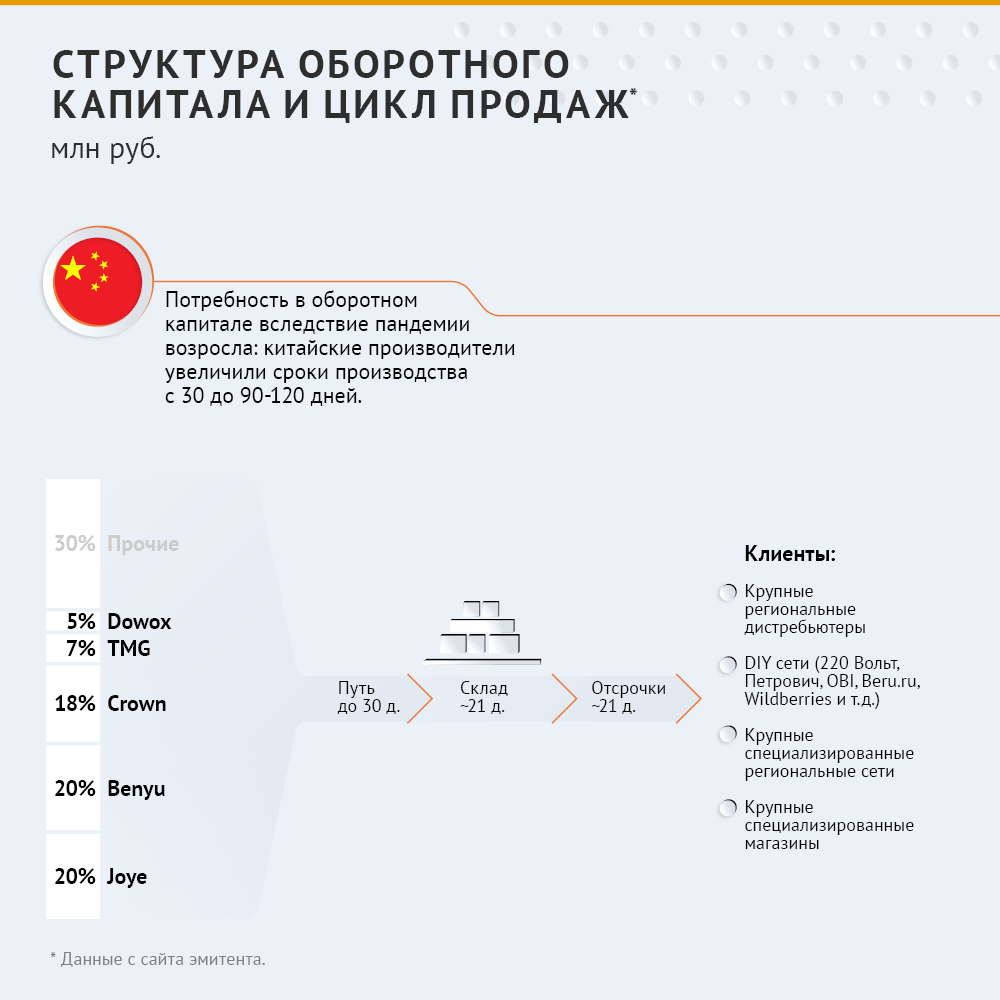

Компания наращивает запасы при росте выручки, в этом нет ничего плохого, но растет и средний срок оборачиваемости: если в 2020 г. оборачиваемость дебиторской задолженности и запасов в сумме не превышала 90 дней, то в 2021-2022 гг. показатель вырос до 140-150. Хотя, как указывает эмитент в своей презентации, срок полной оборачиваемости не превышает 120 дней.

Это вполне возможно с учетом использования факторинга. Выводы В целом, мнение аналитиков Boomin совпадает с мнением аналитиков «Эксперта РА». Компания крайне чувствительна к долговой нагрузке, но, на наш взгляд, это происходит из-за значимого объема взятых на себя обязательств по «нематериальным активам». В то же время топ-менеджмент показывает высокую эффективность использования привлеченного капитала с учетом платежей по обязательствам, поэтому дальнейший рост долга может быть эффективен для компании. Аналитики Boomin согласны с тезисами рейтингового агентства «о рисках отрасли», но считают, что менеджмент может эффективно воспользоваться капиталом, не допустить дальнейшего роста сроков оборачиваемости и нарастить продажи в соответствии с ростом оборотного капитала.

|