Десять эмитентов планируют направить купонный доход по 12 выпускам на сумму 24 516 818,76 руб. По сериям Круиз-БО-01 и Сибстекло-БО-П02 будет реализовано частичное досрочное погашение общим объёмом 8,75 млн рублей. Держателям бумаг ООО «КИСТОЧКИ Финанс» будет перечислен процентный доход.

16 сентября ООО «Круиз» направит средства на выплату 39-го купона по выпуску Круиз-БО-01 (ISIN: RU000A103C04, № 4B02-01-00563-R от 29.06.2021). По графику выплата пришлась на 14-е сентября, выходной день, в связи с чем была перенесена на ближайший рабочий понедельник. Объем выпуска в обращении после реализации пяти частичных досрочных погашений — 37,5 млн руб., остаточный номинал бумаг — 750 руб. Купонная ставка — 12% годовых. Общая сумма выплаты — 370 000 руб.: по 7,40 руб. на облигацию.

В этот же день эмитент реализует шестое частичное досрочное погашение в объеме 5% от номинала на сумму 2,5 млн руб. по 50 руб. на облигацию.

С нерабочей субботы на ближайший понедельник перенесена выплата 48-го купона по выпуску Сибстекло-БО-П02 (ISIN: RU000A1026R9, № 4B02-02-00373-R-001P от 23.09.2020). После успешной реализации нескольких частичных досрочных погашений объем в обращении — составляет 81,25 млн руб., остаточный номинал — 6 500 руб. Доход инвесторам начисляется по ставке 12,5% годовых. Выплата купонного дохода на одну бумагу составит 66,78 руб., на все 834 750 руб.

В этот же день будет реализовано очередное частичное досрочное погашение в объеме 5% от номинала на сумму 6 250 000 руб. по 500 руб. на облигацию.

Перечисление дохода за 43-й купонный период по залоговым облигациям ЮниСервис Капитал-02К-об (ISIN: RU000A102TK9, № 4-02-00534-R от 28.01.2021) также было перенесено с субботы на понедельник, 16 сентября. Объем выпуска в обращении с учетом ранее реализованных амортизационных выплат — 81 млн руб., остаточный номинал — 9 000 руб. Купонная ставка — 8,8% годовых. На облигацию будет выплачено 65,10 руб. купонного дохода, на весь выпуск — 585 900 руб.

На 16 сентября запланирована выплата дохода за 17 купонный период по облигациям серии Кузина-БО-П02 (ISIN: RU000A1065H8, № 4B02-02-00480-R-001P от 11.04.2023). В рамках выпуска эмитент привлек 70 млн руб. по ставке 16,5% годовых. Ежемесячная сумма платежа составляет 949 200 руб.: по 13,56 руб. на бумагу номиналом 1 000 руб.

ООО «Транс-Миссия» готовится перечислить инвесторам доход за 9-й купонный период по выпуску серии Транс-Миссия БО-02 (ISIN: RU000A107FG5, № 4B02-02-00447-R от 15.12.2023). Объем выпуска — 300 млн руб., купонный доход начисляется по ставке 20,24% годовых, номинал облигаций — 1 000 руб. На одну бумагу в месяц начисляется 16,64 руб., на всю серию — 4 992 000 руб.

На 16 сентября запланирована выплата 21-го купона по бумагам серии Феррони-БО-02 (ISIN: RU000A105P64, № 4B02-02-00626-R от 09.08.2022). Объем в обращении после трех реализованных частичных досрочных погашений составляет 140 млн руб., остаточный номинал бумаг — 700 руб., доход инвесторам начисляется по ставке 16,5% годовых. На бумагу начисляется 9,49 руб., на всю серию — 1 898 000 руб.

10 купон по выпуску Ультра-БО-02 (ISIN: RU000A1078K5, № 4B02-02-00481-R от 26.10.2023) завершает список выплат, запланированных в понедельник. В рамках данной эмиссии компания выпустила облигации на сумму 100 млн руб., ставка купонного дохода — 18,75% годовых. Сумма выплат инвесторам составит 1 541 000 руб., из расчета 15,41 руб. на облигацию номинальной стоимостью 1 000 руб.

Во вторник, 17 сентября, состоится выплата 23-го купона по облигациям серии Сибстекло-БО-П03 (ISIN: RU000A105C93, № 4B02-03-00373-R-001P от 18.10.2022). Объем выпуска — 300 млн руб., ставка купона — 17% годовых, номинал бумаг — 1 000 руб. Сумма выплаты — 4 191 000 руб.: по 13,97 руб. на бумагу.

В этот же день инвесторы получат 9-й купон по бумагам ДжетЛенд-БО-01 (ISIN6 RU000A107G63, № 4B02-01-00129-L от 20.12.2023). В рамках выпуска привлечено 80 млн руб. частных инвестиций по ставке 21% годовых. На бумагу номинальной стоимостью 1 000 руб. в месяц начисляется 17,26 руб. купонного дохода, сумма выплат составляет 1 380 800 руб.

В среду выплат не планируется, а в четверг, 19 сентября, 50-й купон получат держатели бумаг серии ПЮДМ-БО-П02 (ISIN: RU000A1020K7, № 4B02-02-00361-R-001P от 06.08.2020). Объем выпуска — 120 млн руб., применяемая купонная ставка — 13% годовых, номинальная стоимость облигаций — 10 000 руб. Размер купонных выплат: 106,85 руб.— на облигацию, 1 282 200 руб. — на весь выпуск.

В четверг держатели облигаций ООО «КИСТОЧКИ Финанс» получат процентный доход, начисляемый по ставке 15% годовых. Сумма выплат — 3 246 560 руб. по 61,64 руб. на одну бумагу.

В пятницу, 20 сентября, состоится выплата 43-го купона по облигациям серии Нафтатранс плюс-БО-03 (ISIN: RU000A102V51, № 4B02-03-00318-R от 16.03.2021). Объем выпуска — 500 млн руб., ставка купонного дохода — 12% годовых, номинал бумаг — 1 000 руб. Сумма выплат — 4 930 000 руб.: по 9,86 руб. на облигацию.

В этот же день эмитент ООО «Нафтатранс плюс» выплатит 23-й купон еще по одному выпуску серии Нафтатранс плюс-БО-04 (ISIN: RU000A105CF8, № 4B02-04-00318-R от 21.10.2022). Объем в обращении после реализации четырех добровольных и одной безотзывной оферты — 99 998 000 руб., купонная ставка — 19% годовых. Объем купонных выплат составляет: 15,62 руб. на облигацию номиналом 1 000 руб.; 1 561 968,76 руб. на всю серию бумаг.

Лидер рынка картонной неасептической упаковки для молока и молочной продукции АО «Ламбумиз» продолжает демонстрировать рост финансовых показателей по результатам МСФО-отчетности за 1 полугодие 2024 года.

АО «Ламбумиз» подготовило отчетность по международным стандартам за 1 полугодие 2024 года с обзорной аудиторской проверкой. Это индивидуальная отчетность эмитента по МСФО, поскольку компания не имеет дочерних и зависимых обществ: учет всех активов и операционной деятельности ведется на одном юридическом лице.

Основные показатели отчетности по международным стандартам в целом подтверждают показатели отчетности по РСБУ, с небольшими корректировками на различия в методике.

В 2024 году компания продолжила наращивать финансовые показатели:

рост выручки LTM по сравнению с 2023 годом составил 7,4%;

валовая и операционная прибыль за последние 12 месяцев показали рост к показателям за 2023 год на 10,1% и 8,8% соответственно;

чистая прибыль LTM и EBITDA LTM увеличились к значениям 2023 года на 6% и 6,8%.

Незначительное сокращение рентабельности по чистой прибыли (на 0,2 п.п.) связано с увеличением суммы амортизации с 18,9 млн руб. за 6 месяцев 2023 года до 39,5 млн руб. в 1 полугодии 2024 года (в 2023 году инвестиции в основные средства компании составили порядка 180 млн руб.). При этом рентабельность EBITDA LTM остается на достаточно высоком уровне — 18%.

В структуре выручки продолжается рост доли картонной упаковки, так как в 2024 году помимо продукции формата «Gable Top» (упаковка «с гребешком») компания приступила к продажам упаковки «Ролл-Топ» (аналог «Tetra-Top», ранее представленный на российском рынке только импортом). В данном виде упаковки верх полностью состоит из пластиковой крышки, которую легко отделять от картонной части при утилизации.

Активы компании за 1 полугодие 2024 года выросли на 5% в основном по причине увеличения запасов, которое было связано с сезонным закупом картона. Частично закуп был профинансирован ростом кредиторской задолженности (при этом оборачиваемость кредиторской задолженности осталась на уровне 36 дней), однако в основном объеме — за счет нераспределенной прибыли, которая выросла более чем на 125 млн руб.

Также увеличение собственного капитала обусловлено тем, что в марте АО «Ламбумиз» провело дополнительную эмиссию акций, в результате которой общий капитал компании увеличился более чем на 46 млн руб. за счет средств от основного акционера — ООО «Ламбумиз Инвест».

В целом АО «Ламбумиз» продолжило развитие, опираясь на собственный капитал: в июне 2024 года был погашен облигационный заем в размере 118,1 млн руб., также прошло сокращение долгосрочных кредитов с 141,5 до 128,2 млн руб. Все платежи были произведены компанией за счет свободных денежных средств, до этого размещенных на краткосрочных депозитах: сокращение денежных средств от начала года составило 133 млн руб., а сумма погашенных кредитов и займов — 131 млн руб.

В итоге чистый финансовый долг компании остался на околонулевом уровне — порядка 5 млн руб.

Напомним, что дебютный выпуск биржевых облигаций объемом 120 млн руб. АО «Ламбумиз» разместило в июле 2019 года. В течение всего периода обращения эмитент добросовестно исполнял обязательства: своевременно выплачивал купонный доход и реализовывал частичные досрочные погашения номинальной стоимости бумаг.

Основа ассортимента эмитента — какао-порошок. При этом компания развивает продажи и других товаров, чтобы снизить зависимость от данной позиции. Генеральный директор «СЕЛЛ-Сервис» рассказал о продукции, на продвижении которой эмитент сосредоточит внимание во втором полугодии.

За первое полугодие 2024 года ООО «СЕЛЛ-Сервис» перевыполнило план продаж по какао-продуктам, на которых сотрудники компании сосредоточили внимание на фоне повышенного спроса. Напомним, что цены на какао-бобы на Бирже в 2024 году достигли пиковых значений, что и спровоцировало повышенный спрос среди клиентов, которые стремились успеть заключить контракт на поставку до нового скачка стоимости.

Во втором полугодии эмитент сосредоточит силы на реализации других позиций. Так, уже сейчас «СЕЛЛ-Сервис» наращивает продажи мальтодекстрина (пищевой добавки, которую используют при производстве конфет, газированных напитков и др.) от компании Rustark и ароматизаторов World Market клиентам из сферы кондитерской промышленности. Также реализует профессиональные моющие средства Invadis. Вышеперечисленные позиции эмитент относит к товарам региональной дистрибьюции и продает их покупателям из Сибири и Дальнего Востока. По словам руководителей компании, товары не приносят больших объемов выручки, однако помогают повысить сервис для местных пищевых производств и укрепить взаимоотношения с клиентом.

На осень «СЕЛЛ-Сервис» запланировал первые поставки картофеля фри из Бельгии клиентам направления HoReCa. Товар эмитент планирует продвигать в Сибири, Сочи, на Дальнем Востоке, экспортировать в Узбекистан.

Также «СЕЛЛ-Сервис» увеличивает объемы продаж кунжута и кокосовой стружки. По предварительным прогнозам, компания выполнит собственный план по позициям к концу года.

«В 2024 году мы дополнительно введем в ассортимент новые импортируемые позиции: желатины, каррагинаны (пищевые загустители) и камеди (загустители, стабилизаторы). Товары станут новым вызовом для наших технологов и специалистов по продажам. О стратегии их продвижения расскажем позже», — прокомментировал генеральный директор ООО «СЕЛЛ-Сервис» Петр Новак.

По итогам первого полугодия эмитенту удалось сохранить показатели рентабельности на уровне аналогичного периода прошлого года, несмотря на рост стоимости сырья.

По итогам 6 месяцев 2024 года наблюдается снижение ключевых операционных показателей ООО ПК «СМАК»: выручка сократилась на 11%, чистая прибыль на 10%. Это обусловлено преимущественно ростом цен на сырье тресковых рыб. Компания длительное время согласовывала новую стоимость продукции с торговыми сетями, что привело к приостановке продаж для некоторых клиентов. Также фактически путина лососевых в 2024 г. началась позже (во второй половине июля), чем в 2023 году из-за малых объемов вылова.

Эмитент прогнозирует восстановление объемов продаж в третьем квартале 2024 г. Для увеличения финансовых результатов «СМАК» ведет работу по расширению клиентского портфеля. В 1 полугодии были подписаны договоры с иркутской компанией «Слата» и с томской сетью SPAR. Первые отгрузки в ритейлеры запланированы на второе полугодие.

При этом ПК «СМАК» удалось сохранить все показатели рентабельности на уровне аналогичного периода прошлого года.

Долговая нагрузка компании по-прежнему состоит из внешнего долга и долга перед собственником. На конец отчетного периода общая сумма задолженности составила 232,5 млн руб., увеличившись на 15% к АППГ за счет привлечения дополнительного финансирования.

Все долговые коэффициенты продолжают оставаться на приемлемом уровне, исключение — «Внешний долг/Собственный капитал». Однако благодаря ежеквартальной амортизации дебютного облигационного займа серии СМАК-БО-П01 вышеуказанный показатель будет постепенно усиливать значение.

На одном из ключевых отраслевых мероприятий — Международном евразийском форуме такси — управляющему директор «Ситимобил» и «Тасковичкоф» Дмитрию Коваленко вручили несколько наград в конкурсе «Лучший перевозчик легковым такси Москвы — 2024».

По итогам конкурса, организованного МЕФТ и Дептрансом Москвы, команда ООО «Транс-Миссия» победила в категориях «Самый электро-трендовый таксопарк» и «Самый молодой автопарк Москвы». В основной номинации — «Лучший таксопарк Москвы» — экспертная комиссия присудила компании второе место.

Победа в номинации «Самый электро-трендовый таксопарк Москвы» — ценное отраслевое признание вклада эмитента в развитие электротранспорта. Ранее «Транс-миссия» начала тестирование электрокаров Эволют i-PRO и Москвича 3е, а также электросамокатов российского производства.

Также из важных новостей с полей МЕФТ: «Транс-Миссия» официально анонсировала запуск нового направления по аренде эвакуаторов «СитиКуатор», которое вошло в экосистему компании. Сегодня продолжается работа над расширением возможностей внутри нового продукта для пользователей и водителей.

XII Международный евразийский форум такси (МЕФТ) прошел 1–2 августа в Москве. Более 10 лет — это единственная площадка, которая объединяет всех действующих и потенциальных участников отрасли: представителей власти, руководителей бизнеса и ведущих экспертов индустрии такси со всего Евразийского пространства.

В этом году на мероприятии впервые подвели итоги конкурса «Лучший перевозчик легковым такси Москвы — 2024». Состязания организовал Департамент транспорта и развития дорожно-транспортной инфраструктуры города Москва совместно с МЕФТ. За титул лучшего перевозчика столицы боролись владельцы автопарков численностью от 30 транспортных средств, работающие в сфере легкового такси от 12 месяцев и более.

Форум посетило порядка 1500 участников — главы таксопарков и агрегаторов, представители органов власти, автоконцернов, производители цифровых, финансовых и страховых решений, российские и зарубежные эксперты.

Компания активно работает над повышением производительности собственной программы расчета вентиляционных установок. Максимальная автоматизация данной программы поможет компании существенно повысить объемы проектирования уже до конца года. Подробнее о финансово-хозяйственных результатах компании по итогам полугодия — ниже.

Одним из конкурентных преимуществ «Евровент» в части используемых на рынке технологий остается функция предиктивной диагностики, которая позволяет значительно сокращать количество аварий за счет своевременного информирования об отклонениях в состоянии вентиляционных систем. По итогам первого полугодия 2024 года, опция присутствует в порядка 50% производимого компанией оборудования.

О финансовых результатах компании по итогам первого полугодия 2024 года: выручка компании за 6 месяцев 2024 г. составила 373,2 млн руб., снизившись на 26% к АППГ. Аналогичная ситуация наблюдается и по всем показателям прибыли. Данная ситуация сложилась в связи с переносом сроков реализации большей части проектов с 1-го полугодия текущего года на 2-е полугодие. 2024 год эмитент планирует завершить с показателями, не ниже АППГ.

Долговая нагрузка у эмитента за последние 12 месяцев снизилась на 33% за счет частичной амортизации действующего облигационного займа. Показатель долговой нагрузки «Финансовый долг/EBITDA LTM» в отчетном периоде равен 0,06х, т.е. текущего операционного потока компании более чем достаточно для обслуживания своих обязательств.

Все показатели рентабельности ООО «НТЦ Евровент» продолжают на высоком уровне. Однако в отчетном периоде наблюдается снижение в сравнении с АППГ: валовой рентабельности – на 24 п.п., операционной рентабельности— на 29 п.п., рентабельности по чистой прибыли — на 25 п.п.

Главным образом на данную ситуацию продолжил оказывать влияние рост стоимости комплектующих, а также увеличение расходов, связанных с производством.

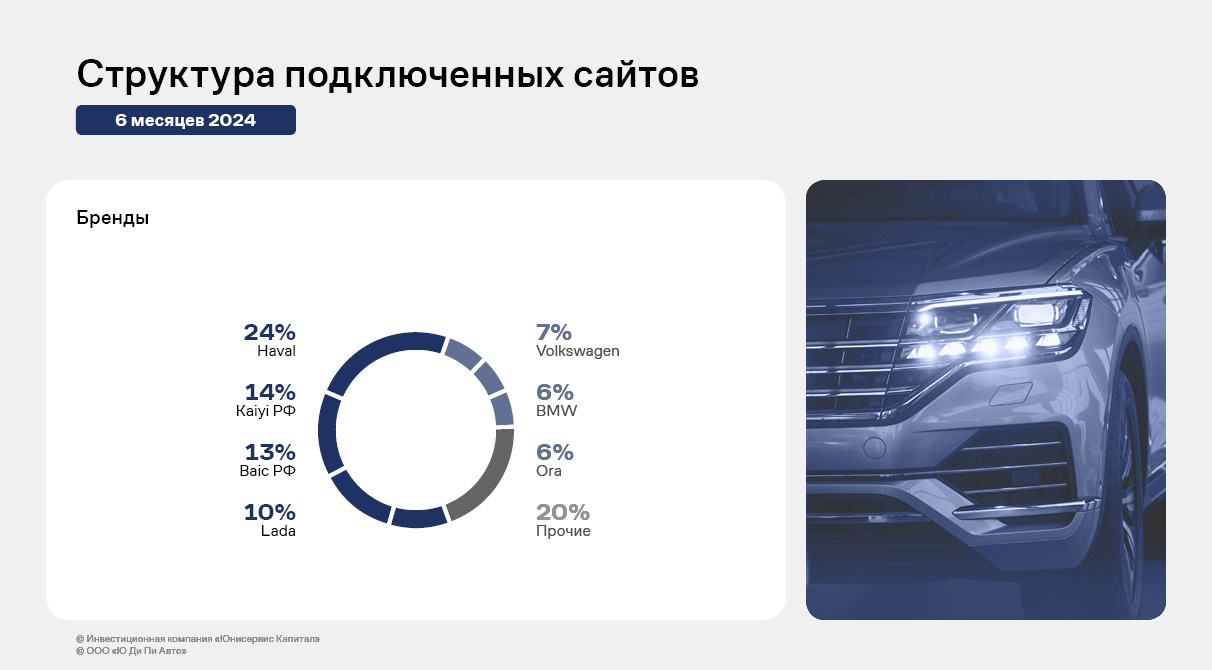

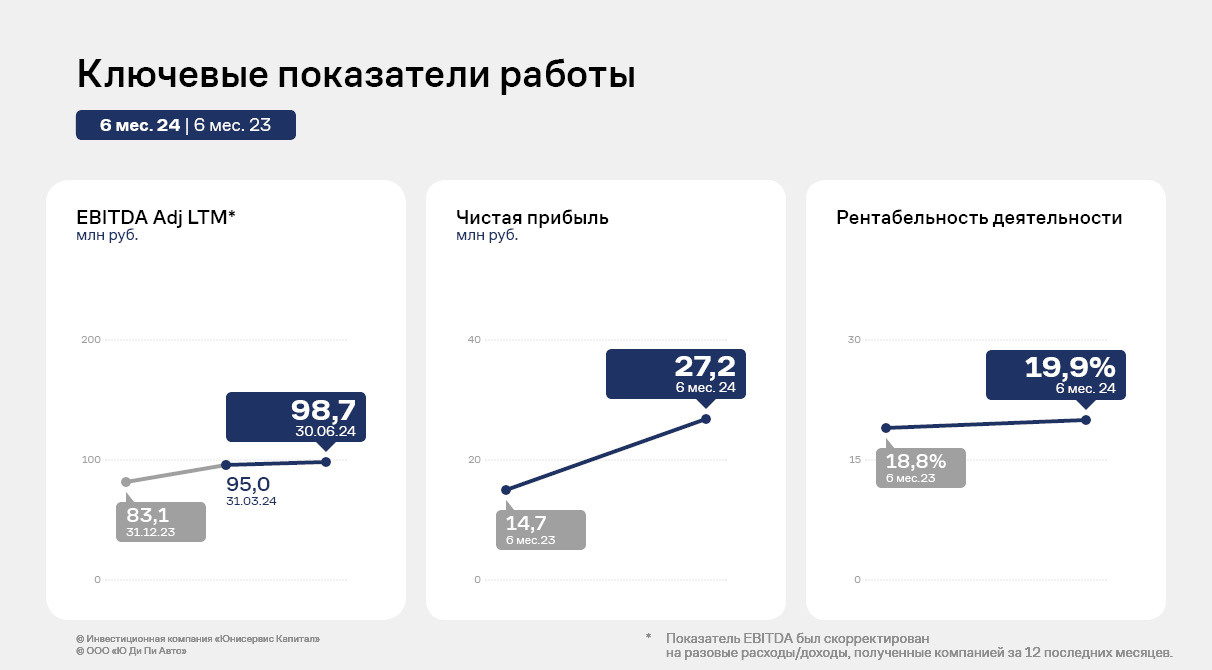

Эмитент ООО «Ю Ди Пи Авто» (ранее ООО «АВТООТДЕЛ») — представитель IT-индустрии, специализируется на создании программного обеспечения для автомобильной отрасли в России. Деятельность эмитента обеспечивает оперативный запуск кольца сайтов дилеров для новых автомобильных брендов на базе платформы эмитента. За 1 полугодие 2024 года компания не только увеличила количество сайтов по новым брендам, но и смогла улучшить все основные показатели финансовой деятельности. Подробнее — в аналитическом обзоре.

В феврале 2024 года к платформе эмитента был подключен бренд AMBERTRUCK, а уже к концу 2 полугодия 2024 года число сайтов по новому бренду достигло 16, к концу июля приросло еще до 20. Увеличивается число сайтов и других брендов. На конец 1 полугодия 2024 количество сайтов достигло 664 в сравнении с 619 подключенными сайтами на конец 2023 года (+7,3%).

Компания продолжает активно сотрудничать с китайскими брендами: Baic, Kaiyi, ORA, SWM, Foton. Baic и Kaiyi занимают в общей структуре подключённых сайтов 13% и 14% соответственно.

От квартала к кварталу с начала 2023 года эмитент показывал средний ежеквартальный прирост выручки на уровне 12%.

Эффективная деятельность работы в 1 полугодии 2024 года отразилась и на скорректированном показателе Adj EBITDA LTM, который достиг 98,7 млн руб., что на 19% выше показателя 12 месяцев 2023 года.

Эмитент демонстрирует в целом высокую рентабельность для отрасли — в пределах 20%, чистая прибыль компании год к году увеличилась почти в 2 раза.

Во 2 квартале 2024 года компанией были привлечены денежные средства посредством выпуска биржевых облигаций на сумму 150 млн руб., на текущий момент в обращении 139 млн руб. Показатель [Общий долг/Adj. EBITDA LTM] = 1,4, что демонстрирует комфортный уровень долговой нагрузки компании.

Семь эмитентов планируют перечислить инвесторам купонный доход по семи облигационным выпускам. Общая сумма выплат — 12 388 566,48 рублей.

В понедельник, 9 сентября держатели облигаций ООО «СДЭК-Глобал» получат 43-й купон по выпуску серии СДЭК-Глобал-БО-П01 (ISIN: RU000A102SM7, № 4B02-01-00562-R-001P от 04.02.2021). Объем выпуска составляет 500 млн руб., ставка купонного дохода установлена на уровне 9,5% годовых, номинал бумаг — 1 000 руб. На одну бумагу ежемесячно выплачивается по 7,81 руб., общая сумма выплат — 3 905 000 руб.

В этот же день состоится выплата 33-го купона по облигациям НТЦ ЕВРОВЕНТ-001Р-01 (ISIN: RU000A104BX6, № 4B02-01-00624-R-001P от 22.12.2021). Объем в обращении после успешной реализации трех частичных досрочных погашений — 12,5 млн руб., остаточный номинал — 250 руб. Ставка купонного дохода — плавающая с расчетом по формуле: ставка ЦБ + 5,75 п.п., но не более 16%, её текущее значение — 16% годовых. Общая сумма составит 164 500 руб.: по 3,29 руб. на облигацию.

31-й купон по выпуску СЕЛЛ-Сервис-БО-П01 (ISIN: RU000A104KM0, № 4B02-01-00645-R-001P от 16.02.2022) инвесторы также получат в понедельник, 9 сентября. После реализации двух частичных досрочных погашений объем в обращении составляет 58,5 млн руб., остаточный номинал облигаций — 900 руб., купон начисляется по ставке 16% годовых. Сумма выплат составит 769 600 руб.: по 11,84 руб. на облигацию.

Во вторник ожидается выплата предпоследнего, 35-го купона по выпуску серии Фабрика Фаворит-БО-П01 (ISIN: RU000A103X74, № 4B02-01-00607-R-001P от 20.10.2021). Объем выпуска в обращении после реализации трех частичных досрочных погашений составляет 12,5 млн руб., остаточный номинал бумаг — 250 руб., ставка купонного дохода установлена на уровне 12,5% годовых. Выплата на одну облигацию — 2,57 руб., на выпуск — 128 500 руб.

Напомним, что ранее эмитентом не было исполнено обязательство по выплате дохода за 11 купонный период на сумму 986 400 руб. по выпуску Фабрика ФАВОРИТ-БО-01, компания допустила технический дефолт. Подробнее писали ранее. Ранее представитель владельцев облигаций — ООО «ЮЛКМ» — неоднократно выражал обеспокоенность возможностью ООО «Фабрика ФАВОРИТ» своевременно исполнить обязательства перед инвесторами.

Руководители «Фабрики ФАВОРИТ» обозначили, что планируют разрешить ситуацию и направить выплату купонного дохода инвесторам по выпуску Фабрика Фаворит-БО-01 до 18 сентября 2024 года, эта информация также указана в сообщении компании на сайте «Интерфакс». Мы не беремся судить о возможности эмитента исполнить обязательства по выплате купонного дохода по выпуску Фабрика ФАВОРИТ-БО-01 в обозначенный срок, а также по выплате купонов по выпуску Фабрика ФАВОРИТ-БО-П01. Однако продолжим следить за действиями эмитента и ПВО и сообщать о ходе развития событий.

В среду выплат не планируется, а в четверг, 12 сентября, ООО «ЮниМетрикс» перечислит инвесторам доход за 61-й купонный период по выпуску серии ЮниМетрикс-01-об (ISIN: RU000A100T81, № 4-01-00402-R от 14.06.2019). Объем в обращении после реализации нескольких оферт составляет 83 668 000 руб., ставка купонного дохода — 12% годовых. На одну бумагу номиналом 1 000 руб. начисляется 9,86 руб., общая сумма выплат составит 824 966,48 руб.

В этот же день планируется выплата 35-го купона по облигациям серии Феррони-БО-П01 (ISIN: RU000A103XP8, № 4B02-01-00626-R-001P от 22.10.2021). После проведения двух амортизационных выплат объем в обращении — 225 млн руб., остаточный номинал — 900 руб. Плавающая ставка купонного дохода рассчитывается по формуле ставка ЦБ + 5%, но не более 13%, её текущее значение — 13% годовых. Сумма выплаты — 2 405 000 руб.: по 9,62 руб. на облигацию.

И в пятницу, 13 сентября, инвесторы получат 11-й купон по бумагам серии Сибстекло-БО-П04 (ISIN: RU000A107209, № 4B02-04-00373-R-001P от 13.10.2023). Объем выпуска — 300 млн руб., применяемая ставка купона — 17% годовых. На бумагу номинальной стоимостью 1 000 руб. начисляется 13,97 руб. купонного дохода, общая сумма выплаты — 4 191 000 руб.

В 1-м полугодии 2024 года эмитент демонстрирует разнонаправленную динамику результатов своей финансово-хозяйственной деятельности в сравнении со значениями за аналогичный период прошлого года. Детальнее — в материале.

На фоне несущественного снижения объёма продаж в 1-м полугодии 2024 г. (на 10% к АППГ) компании удалось существенно нарастить валовую прибыль, которая в отчетном периоде составила 520,5 млн руб. (+20% к АППГ). Показатели операционной прибыли и EBITDA adj LTM также демонстрируют уверенно положительную динамику: на 30.06.2024 г. рост обоих показателей составил 40% и 62%, соответственно, в сравнении с данными на 30.06.2023 г.

Благодаря активному развитию транспортного направления, развиваемого эмитентом вместе с партнёрскими компаниями, удалось снизить прямые транспортные расходы по доставке нефтепродуктов до покупателей.

Также продолжает претерпевать изменения структура продаж по категориям покупателей. Если ранее крупнейшую долю в реализации (до 65%) занимали нефтетрейдеры (опт и мелкий опт), то начиная с 2023 года осуществляется перераспределение на другие категории. В структуре продаж компании стали больше занимать прямые покупатели и розница.

Финансовые итоги деятельности 6-ти месяцев 2024 г. отразились на балансе эмитента: финансовый долг за последние 12 месяцев вырос на 20%, размер собственного капитала компании увеличился на 42%. Рост основных средств - более чем в полтора раза.

В целом, валюта баланса эмитента в отчетном периоде зафиксирована на уровне 5 092,3 млн руб. с приростом в 42% к АППГ.

Важно отметить, что доля долгосрочных обязательств в общем финансовом долге на 30.06.2024 г. продолжает сохраняться на высоком уровне (78% от всех заимствований), что обеспечивает высоколиквидность компании. В отчетном периоде КТЛ зафиксирован на уровне 2,25.

Показатель [Долг/Выручка] у эмитента исторически не превышает 0,30, а на 30.06.2024 г. составил 0,27х, что является оптимальным значением для компаний оптовой торговли, включая нефтетрейдинг. Следует отметить, что долговой коэффициент [Чистый долг /EBITDA adj LTM] усилил свое значение в отчетном периоде и зафиксирован на уровне 3,95х.

Компания наблюдает увеличение спроса на услугу страхования грузов, запустила новые склады, развивает франшизу в проекте «Складовичкоф» и усиливает региональный маркетинг.

Из позитивных итогов 2 квартала 2024 — рост спроса на страхование грузов. Если в первом полугодии 2023 было застраховано 2% от общего количества заказов, то в 2024 их доля составила уже 10%. При этом число застрахованных заказов растет от месяца к месяцу в среднем на 3,5%.

«Спрос на услуги страхования заказов растет, потому что клиенты всё больше понимают её необходимость — она обеспечивает надежность перевозки. Особенно привлекательна эта услуга для корпоративных заказчиков, которые перевозят дорогостоящие грузы», — комментирует растущую популярность направления коммерческий директор сервиса «Грузовичкоф» Екатерина Мухина.

Напомним, что сервис предлагает три «пакета» страхования, которые подходят В2В- и В2С-клиентам с разным типом и стоимостью груза.

Эмитент достиг поставленной цели по расширению автопарка для суббренда «Грузовичкоф Бизнес» — теперь колонна автомобилей компании насчитывает более 350 единиц. Сейчас компания анализирует целесообразность дальнейшего увеличения подвижного состава.

Результаты бренда «Складовичкоф» также демонстрируют стабильный рост бизнеса. Франшиза развивается, запросы на сотрудничество поступают более активно, чем в I квартале этого года, в том числе благодаря рекламной кампании этой услуги.

Общая площадь складских помещений компании возросла до 13 тыс. кв.м. Это произошло благодаря запуску 15 июля нового склада площадью 6 тыс. кв.м. в городе Пушкин Московской области. Теперь это направление насчитывает 4 партнера-франчайзи и 5 складов: по одному в Пушкине, Великом Новгороде, Белгороде и два в Санкт-Петербурге. Общее количество клиентов сервиса — 2500.

Ведется продуктивная работа в сфере региональной экспансии. С начала года на карту бренда добавлены 3 новые географические точки — Нижний Тагил, Курган и Петропавловск-Камчатский. В целом темпы регионального развития увеличиваются. Оборот во втором квартале вырос на 19% по сравнению с первым кварталом 2024, а по итогам первого полугодия 2024 рост составил 25% к АППГ.

Также из важных новостей: в Новосибирске открыт полноценный офис «Грузовичкоф». Город является третьим по численности населения в стране и крупным логистическим хабом, в котором не иссякает спрос на услуги грузоперевозок. В компании считают, что открытие представительства позволит расширить присутствие бренда и завоевать солидную долю рынка.

Укрепление позиций в географии бренда стало возможным благодаря усилению регионального маркетинга. Для этих целей организация запустила контекстную рекламу в крупных городах присутствия.

Комплексное развитие экосистемы и поиск новых рыночных возможностей — одни из ключевых принципов работы эмитента. Обо всех перспективных направлениях компании можно почитать в нашем материале.