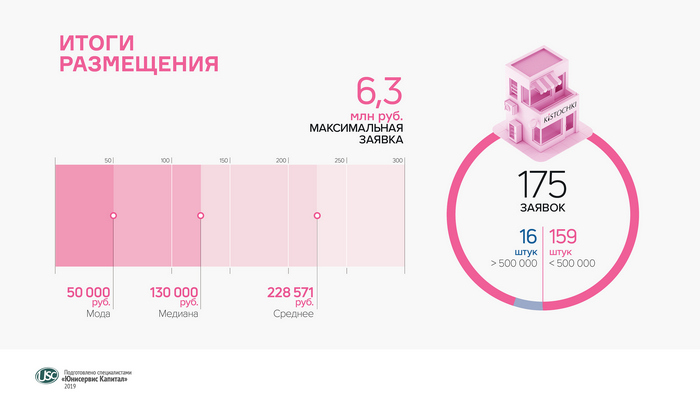

18 июня состоялось первичное размещение облигаций. Инвесторы приобрели 4 тысячи ценных бумаг ООО «Кисточки Финанс» на общую сумму 40 млн руб.

Всего в первичном размещении приняли участие 175 частных инвесторов, средняя сумма заявки составила 228,5 тысяч рублей.

Под брендом KISTOCHKI работают 18 студий в Санкт-Петербурге и одна в Москве. Целями привлечения займа обозначено развитие сети в столице. Инвестиции в открытие одной студии в Москве оцениваются в 10 млн рублей и выше, срок окупаемости может составить до 20 месяцев.

Эмитент — ООО «Кисточки Финанс», правообладатель товарного знака KISTOCHKI. Он определяет маркетинговую и коммуникационную стратегию, внедряет систему ERP и профессиональное программное обеспечение, а также получает роялти по договорам коммерческой концессии от студий маникюра и педикюра, работающих под брендом KISTOCHKI. Доходы по уже заключенным контрактам, исходя из прогнозной модели на 2019 год, позволяют эмитенту аккумулировать сумму облигационного займа в течение 9 месяцев. В ближайших планах компании открытие второй студии в Москве и ещё трех — в Санкт-Петербурге.

Объем выпуска биржевых облигаций «Кисточки Финанс» составляет 40 млн руб. Номинальная стоимость ценной бумаги — 10 тысяч руб. Трехлетний выпуск состоит из 36 купонных периодов продолжительностью 30 дней. Ставка по купону на 1-й год обращения — 15% годовых. Погашение выпуска назначено на июнь 2022 г., даты начала и окончания погашения совпадают. Андеррайтер выпуска — АО «Банк Акцепт».

«Дядя Дёнер» открыл кафе в Краснообске Новосибирской области.

Заведение площадью около 40 кв. м расположено в самом оживленном месте Краснообска с большим пешеходным и автомобильным трафиком. Оборудование для него было перевезено из ранее закрывшейся точки на фуд-корте. Напомним, руководство «Дядя Дёнер» продолжает реализацию стратегии по оптимизации сети, отказываясь от убыточных и недостаточно прибыльных точек, открывая другие в наиболее перспективных местах Новосибирска и области.

Новые предприятия питания отличаются современным оформлением и выходят за рамки «стрифуда» в традиционном понимании: развиваемый руководством сети формат предполагает возможность с комфортом перекусить непосредственно в кафе. А свежий и красивый интерьер делает место более привлекательным.

14 июня в 11 часов по московскому времени начнем сбор предварительных заявок на участие в первичном размещении облигаций ООО «Кисточки Финанс».

«Московская биржа» зарегистрировала дебютный выпуск облигаций ООО «Кисточки Финанс» под номером 4B02-01-00419-R-001P от 13.06.2019.

Основные параметры выпуска: 40 млн рублей, ставка 15% годовых на 1-12 купонные периоды, выплата купона — ежемесячно, срок обращения — 3 года.

Свои заявки оставляйте на primary.uscapital.ru. При заполнении формы на сайте просим учитывать следующие моменты:

— номинал одной бумаги — 10 000 рублей. При вводе нужного количества бумаг внизу автоматически отображается сумма в рублях для проверки.

— максимальная сумма заявки — 1000 облигаций, то есть 10 млн рублей.

— рекомендуется указывать некруглое число облигаций.

Форма будет работать ровно до момента сбора заявок на сумму выпуска, после чего автоматически закроется. Информация о дате размещения и инструкции будут отправлены инвесторам накануне торгов по электронным адресам, указанным при регистрации на сайте. Ориентир по дате размещения — начало следующей недели.

Организатор выпуска — «Юнисервис Капитал». Андеррайтер — АО «Банк Акцепт».

«Московская биржа» зарегистрировала третий выпуск облигаций «ГрузовичкоФ-Центр» под номером 4B02-03-00337-R-001P от 10.06.2019.

Срок обращения — 3 года, сумма выпуска — 50 млн рублей, ставка по ежемесячным купонам — 15% на первые 24 периода (2 года), после чего предусмотрена оферта. Организатор — «Юнисервис Капитал». Андеррайтер — АО «Банк Акцепт».

Мы открываем сбор предварительных заявок на покупку облигаций. Инвесторы, желающие принять участие в первичном размещении, с 11 июня могут подать заявку на primary.uscapital.ru. Размещение планируется провести на следующей неделе, дата торгов будет объявлена дополнительно.

При заполнении формы просим учесть следующие моменты:

Номинал одной бумаги — 10 000 рублей. При вводе нужного количества бумаг внизу автоматически отображается сумма в рублях для проверки.

Максимальная сумма заявки — 1000 облигаций, то есть 10 млн рублей.

Рекомендуется указывать некруглое число облигаций.

Форма будет работать ровно до момента сбора заявок на сумму выпуска, после чего автоматически закроется.

Информацию о дате размещения и инструкции мы отправим инвесторам накануне торгов по электронным адресам, указанным при регистрации на сайте. Ориентир — следующая неделя.

В мае объем вторичных торгов облигациями «ПЮДМ» составил 7% от объема выпуска, первого выпуска «ГрузовичкоФ» и «Дядя Дёнер» — по 11%, «НЗРМ» — 20%, «Нафтатранс плюс» — 25%, второго выпуска «ГрузовичкоФ» — 27%.

В сравнении с апрелем общий оборот бумаг наших эмитентов снизился, однако выросла средневзвешенная цена, по которой всех обгоняет «ГрузовичкоФ». Итак, к деталям.

Вторичные торги облигациями «ПЮДМ» составили в мае 7,8 млн рублей по средней цене 101,11%. Выше стоимость была только в ноябре 2018 г. — 101,46%. Напомним, ранее компания установила ставку 15% на 13-24 из 60 купонных периодов и прошла оферту. В течение первого года обращения выпуска купон рассчитывался по ставке 18% годовых.

Средневзвешенная стоимость облигаций «Дядя Дёнер» составила рекордные 102,13% от номинала, что компенсировало снижение объема торгов до 6,4 млн рублей. Оператор общественного питания тоже успешно прошел безотзывную оферту в мае, сохранив ставку 13-24 купонов на уровне 14%.

Объем торгов 120-миллионного выпуска «Нафтатранс плюс» вырос до 30,3 млн руб., средневзвешенная цена — со 100,66% до 100,72% от номинала. Максимальная цена в мае достигала 101,5%.

Стоимость облигаций Новосибирского завода резки металла увеличилась до 101,34% при максимальной цене в мае 102,9%. Оборот за прошлый месяц составил 15,9 млн руб. — пятую часть объема выпуска «НЗРМ».

Рекорды продолжает ставить «ГрузовичкоФ»: бонды первого выпуска торговались в прошлом месяце по 105,55% от номинала, второго выпуска — по 106,27%. При этом вторичные торги облигациями составили 5,6 и 11 млн рублей соответственно.

Примечательно, что 23 мая котировка по бумагам второго выпуска снизилась до 88,91%. Некто продал в рынок около 50 облигаций. Больший объем был продан выше номинала, однако часть пакета была продана ниже, при этом котировки на покупку тут же восстановились до уровня выше 104% от номинала. На этот случай хочется напомнить инвесторам, что покупка (как и продажа) облигаций существенно отличается от акций: первые менее ликвидны, и вход-выход из бумаги требуют времени. Данный объем (500 тысяч рублей) можно было бы легко продать в рынок постепенно в течение дня по цене 104% от номинала, так как ежедневный спрос в «стакане» — более 1-2 млн рублей.

Топливная компания выплатила инвесторам более 1,3 млн рублей за 4-й купонный период по выпуску биржевых облигаций (RU000A100303).

Выплата произведена сегодня по ставке 13,5% годовых и составила 110,96 рубля на одну ценную бумагу. Купонная ставка установлена на 2 года обращения пятилетнего выпуска. Выплата следующего купона перенесена на 8 июля из-за выходных дней.

Майский объем торгов облигациями «Нафтатранс плюс» за месяц увеличился и составил 30,3 млн рублей. Средневзвешенная стоимость тоже показала рост по сравнению с апрелем со 100,66% до 100,72% от номинала. Максимальная цена в мае достигала 101,5%.

Выпуск топливной компании находится в обращении с февраля. Объем займа составил 120 млн рублей, номинал облигации — 10 тыс. рублей. Купон выплачивается ежемесячно. Оферта, связанная с установлением новой ставки, состоится меньше чем через 2 года. Погашение выпуска назначено на январь 2024 г. Привлеченные инвестиции «Нафтатранс плюс» направил на увеличение объема поставок нефтепродуктов для ряда крупных нефтяных компаний.

Результат первичного размещения — 270 заявок от клиентов 13 брокеров. Чаще всего инвесторы покупали 10 облигаций на 100 тыс. руб.При этом ровно половина всех заявок была меньше 150 тыс. рублей, половина — больше.

Привлеченные инвестиции «Транс-Миссия» направит на увеличение автопарка партнеров, в том числе за счет лизинговых программ, а также на маркетинговую программу. Поставляемый дилерскими центрами транспорт будет постепенно выходить на линию в Москве. В 2019 г. планируется увеличить автопарк сервиса «ТаксовичкоФ» более чем на 1,5 тыс. автомобилей, в т. ч. на собственные средства эмитента. Предполагается также рост числа привлеченных водителей с собственным транспортом. До 2022 г. количество автомобилей, работающих на сервис, может вырасти в 6 раз.

В соответствии с финансовой моделью компании, основанной на фактических результатах работы в Санкт-Петербурге и учитывающей множество параметров (необходимое количество АТП для обслуживания парка, лизинговые платежи, страхование, дополнительное оборудование, стоимость привлечения водителей и заказов, расходы на ДТП и другие), компания планирует выйти на безубыточность в Москве при выполнении не менее 400 тыс. заказов в месяц. Этой величины возможно достичь уже в этом году.

Развиваясь по пути классического агрегатора, компания зарабатывает с партнеров и водителей до 25% от стоимости заказа. В настоящее время компании-партнеры, работающие под брендом «ТаксовичкоФ» в Санкт-Петербурге, ежегодно выполняют почти 7 млн заказов. Общий оборот всех компаний-партнеров, включая вознаграждение водителей, составляет более 3,8 млрд рублей, чистая комиссия превышает 1,2 млрд рублей в год.

Компания, работающая под брендом «ТаксовичкоФ», начнет размещение своих бондов на первичном рынке 3 июня.

Трехлетний выпуск состоит из 15 тыс. биржевых облигаций номиналом 10 тыс. рублей каждая. Размер купона — 15% годовых — установлен на весь срок обращения выпуска, до мая 2022 г. Ежемесячный размер выплат составит 1,8 млн рублей или 123,29 рубля на одну облигацию. Выплата за первый купонный период ожидается 3 июля. Погашение выпуска будет осуществляться равными долями, по 12,5% раз в квартал, начиная с 15-го месяца.

Просьба всем инвесторам, регистрировавшимся на primary.uscapital.ru на прошлой неделе, подать сегодня заявку на покупку облигаций ООО «Транс-Миссия» через своего брокера.

Режим торгов «Размещение: Адресные заявки» путем заключения сделок на основании адресных заявок по фиксированной цене (доходности).

Код расчетов: Z0

Наименование/идентификатор Андеррайтера/краткое наименование: АО «Банк Акцепт»/ NC0040400000/Акцепт

Номер выпуска: 4B02-01-00447-R-001P от 27.05.2019.

ISIN: RU000A100E70

Время проведения торгов в дату начала размещения:

период сбора заявок: 10:00 — 13:00;

период удовлетворения заявок: 14:00 — 16:30.

В последующие дни:

время сбора и удовлетворения заявок: 10:00 — 17:29.

Полная информация также размещена в разделе «Инструкция».

Оптимизировав производство, Новосибирский завод резки металла в I квартале 2019 г. смог увеличить валовую прибыль на 10% по сравнению с аналогичным периодом 2018 г. В то же время остановка печи на ММК не позволила компании закупить сырье в планируемом объеме. Дефицит металла и стал причиной снижения квартальной выручки «НЗРМ» на 9%, до 345 млн руб. Значительного падения удалось избежать благодаря расширению базы поставщиков небольшими производителями и металлотрейдерами.

Анализ основных финансовых показателей «НЗРМ» за I квартал 2019 г. читайте в нашем обзоре:

Недостаток металла, с которым столкнулся «НЗРМ», оценивается на уровне 1 тыс. тонн. В апреле объем поставок был восстановлен.

Дефицит листового металла на рынке повлиял и на отраслевую структуру выручки. В начале года заказчиками являются преимущественно предприятия машиностроительной отрасли. Однако в I квартале 2019 г. продукция «НЗРМ» поставлялась в основном строительным предприятиям и производителям различных металлоконструкций.

Общее число клиентов выросло на 6% в отношении января-марта 2018 г. За счет диверсификации клиентского портфеля удается поддерживать долю крупных покупателей на стабильном уровне — 61-63% в течение года.

В I квартале компания значительно нарастила основные средства, выкупив вторую производственную линию резки металла и приобретя в лизинг линию плазменной резки.

Рост долговой нагрузки и процентных платежей оказал негативное влияние на чистую прибыль «НЗРМ»: показатель сократился на 37% по сравнению с началом 2018 г., до 4 млн руб. Рентабельность по чистой прибыли составила 1%.

Текущая долговая нагрузка компании не создает рисков, поскольку она ниже стоимости активов в 1,7 раза. Чистые активы к концу марта составили 67 млн руб.

Партнерская компания нефтетрейдера «Нафтатранс плюс» приобрела 4 действующие заправки, две из которых начнут работу под брендом Shell после реконструкции.

Переоборудование началось на АЗС, расположенных на улице Фабричная и Мочищенском шоссе. Их запуск запланирован на конец 2019 — начало 2020 года. Напомним, первые две заправки под брендом Shell открылись в Новосибирске в 2018 году, после подписания договора о сотрудничестве между новосибирской компанией и представительством концерна в России.

В рамках соглашения осуществляется также транспортировка и хранение нефтепродуктов в Новосибирской области. В первом квартале 2019 года география работ по поставке нефтепродуктов была расширена: заключен договор о перевозке светлых нефтепродуктов для сети Shell в Москве и республике Татарстан.

В 2019 году партнеры «Нафтатранс» начали сотрудничать с еще одной международной компанией — производителем молочных продуктов «Эрманн», для которой организованы перевозки сырого молока в Московской области.

Увеличенный объем транспортировки различных видов грузов обеспечивает обновленный автопарк. Компании-партнеры, работающие с «Нафтатранс Плюс» в Московской и Новосибирской областях, в начале года приобрели 8 единиц спецтехники. Новые тягачи оформлены в лизинг, полуприцепы — в собственность. Таким образом, автопарк компаний состоит из 208 транспортных средств, 100 из которых работают в Новосибирске. Рыночная стоимость всей спецтехники составляет около 1,2 млрд рублей, в лизинге находится около 40%. По данным компаний, следующая покупка транспорта запланирована через полтора года.

О финансовых результатах партнерских компаний «Нафтатранс плюс» по итогам I квартала 2019 г. расскажем в аналитическом покрытии.