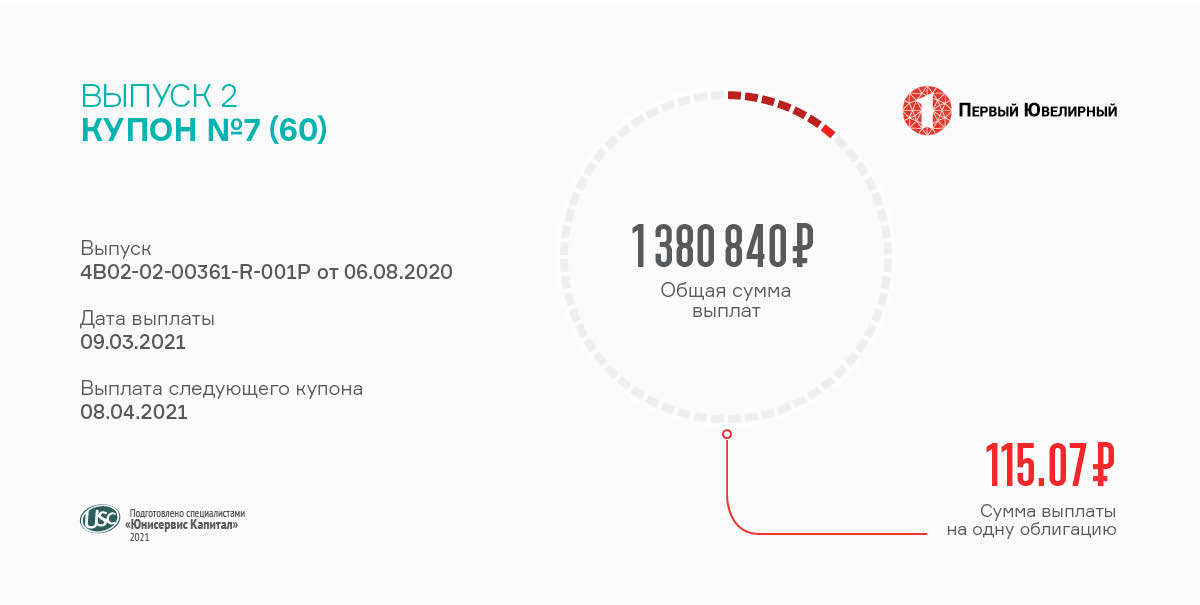

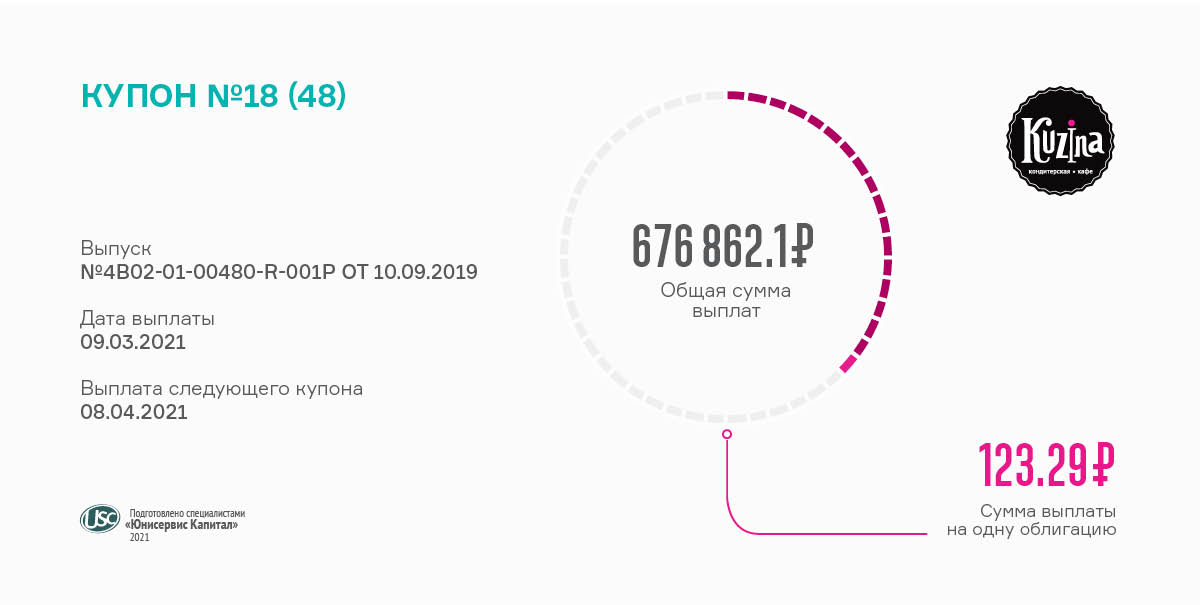

К облигациям мувингового сервиса «Грузовичкоф» применяется ставка 15% годовых, по которой инвесторы ежемесячно получают по 123,29 руб. дохода на каждую бумагу.

Облигации серии БО-П03 (RU000A100FY3) были размещены по открытой подписке в июне 2019 г. на срок 3 года или 36 купонных периодов по 30 дней каждый. Объем выпуска — 50 млн руб., номинал облигаций — 10 тыс. руб.

Текущая ставка будет действовать вплоть до июня текущего года. В преддверии плановой оферты, назначенной на 11.06.2021 г. эмитент имеет право пересмотреть ставку. Облигационеры, в свою очередь, в праве предъявить бумаги к выкупу по из номинальной стоимости.

В феврале средневзвешенная цена по облигациям выпуска составила 102,83% от номинала, что на 1,85 пункта ниже, чем месяцем ранее. Общий объем сделок с участием бумаг 3-й серии ООО «Круиз» зафиксирован в пределах 4,3 млн руб., что на 1,6 млн руб. больше, чем в январе.

В данный момент компания развивает собственный продукт в сфере стратегических компьютерных технологий и программного обеспечения с рабочим названием «Автоконтроль», а также адаптирует систему под нужды бизнеса. Детально об этом — здесь.

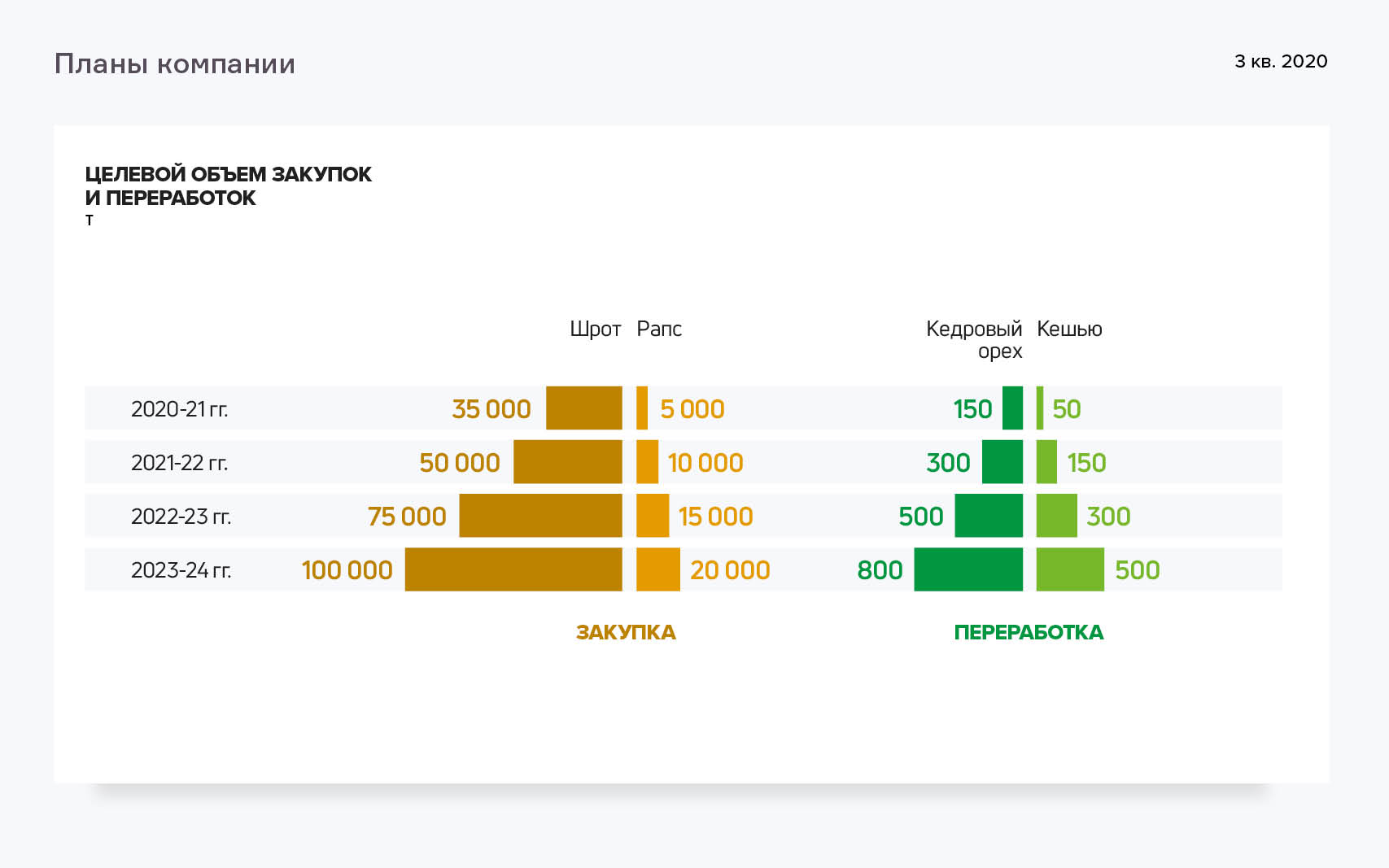

Основные направления деятельности компании — закупка зерна у аграриев, его переработка и дальнейшая перепродажа на внутреннем и на внешнем рынках.

В среднем экспорт зерновых занимает порядка 50% от общего объема продаж. Осуществляются регулярные поставки зерновых культур в Турцию, Монголию, Китай, Казахстан, Грецию, Италию и Германию.

Если ранее компания специализировалась только на продаже пшеницы, то, начиная с 2019г., начала наращивать ассортимент за счет таких зерновых культур как овес, рожь, ячмень, рапс, чечевица, лен, горох, шрот.

Ключевые тезисы аналитического покрытия:

— За 9 месяцев 2020г. выручка компании составила 2 233 млн руб., что на 91,4% больше, чем в сопоставимом периоде предыдущего года.

— Доля экспорта в 3-м квартале 2020г. в структуре продаж компании занимала 58% или 320,4 млн руб. в денежном эквиваленте. Всего за 9 месяцев 2020г. общий объем выручки от экспорта составил 1,16 млрд руб. Из них 567,7 млн руб. (49%) пришлось на Турцию, 316 млн руб. (27%) — на Монголию, 102,5 млн руб. (9%) — на Грецию, 81 млн руб. (7%) — на Албанию, 53 млн руб. (4,5%) на Италию, 29 млн руб. (2,5%) на Китай и 13 млн руб. (1%) — на Германию.

— В номенклатуре продаж 40% занимает пшеница 3 класса, 35% — пшеница 4 класса, 14% приходится на ячмень, по 3% — на пшеницу 5 класса (цельнозерновую и дробленую), а также рапс, и еще 2% — на горох.

— Ключевые финансовые показатели компании: чистая прибыль — 85,9 млн руб. (+100,3% к 3кв.2019г.), валовая рентабельность — 18,6%, рентабельность по EBIT — 5,2%, по чистой прибыли — 3,8%, что является высоким показателем в среднем по отрасли.

— Общая долговая нагрузка эмитента в 3-м квартале 2020г. составила 516,4 млн руб. — порядка 43% от валюты баланса. Уровень долговой нагрузки оценивается как низкий: отношение долга к выручке — 0,17х, долга к EBIT — 3,04х, долговых обязательств к капиталу — 2,6х. Доля собственного капитала в валюте баланса — 16,5% (198,5 млн руб.).

— Согласно оценке аналитиков «Юнисервис Капитал» финансовое состояние АО «НХП» находится на удовлетворительном уровне. Положительные маркеры — рост рентабельности и объемов выручки эмитента.

— В планах компании — планомерное наращивание объемов закупки зерна для дальнейшей переработки и продажи на внутреннем и международном рынках, а также расширение географии поставок.

По данному выпуску эмитент установил фиксированную ставку купонного дохода в размере 14% годовых, по которой ежемесячно начисляемый доход инвесторам составляет 690 408 руб. за выпуск или 575,34 руб. за одну бумагу.

Облигации серии БО-П01 (RU000A0ZZ7R8) поступили в обращение в мае 2018 г. сроком на 3 года и 2 месяца (38 купонных периодов). Объем выпуска — 60 млн руб. бумагами номинальной стоимостью 50 тыс. руб. Начиная с мая текущего года компания начнет погашение займа, выплачивая по 33% от номинала бумаг ежемесячно. Завершающий платеж в размере 34% будет произведен в июле 2021 г.

Несмотря на скорое погашение бумаги данной серии активно торгуются на бирже. Так в феврале объем сделок по ним зафиксирован на уровне 5,7 млн руб., (+0,2 млн к январю). Средневзвешенная цена, хоть и опустилась на 1,68 пункта за месяц, по-прежнему весьма высока — 109,69% от номинала бондов.

Новую торговую марку полуфабрикатов, знакомых посетителям сети «Дядя Дёнер», под названием «Я вкусно ем» теперь можно будет купить в магазинах «Быстронома». В данный момент компания ведет переговоры о реализации данного продукта с рядом других сетевых магазинов, в том числе, федерального значения. Об этом и других событиях эмитента — в свежем материале.

Лидер среди российских частных сервисов доставки «СДЭК-Глобал» приступил к строительству собственного склада в Санкт-Петербурге.

До недавнего времени компания обходилась преимущественно арендой складских помещений. Ранее «СДЭК» не видел перспективы в строительстве собственных складов из-за бурного развития компании на уровне 50-55% ежегодно. Такой рост оборота грузов неизбежно приводит к тому, что складских площадей, даже построенных с запасом, буквально за 2 года становилось бы недостаточно.

Однако в интервью, которое дал компании «РБК» собственник компании Леонид Гольдорт, он назвал организацию хранения посылок «узким горлышком» бизнеса из-за недостаточного количества складов, соответствующих нуждам компании, особенно в мегаполисах.

Текущая ситуация просто не оставила компании выбора и «СДЭК» был вынужден озаботиться возведением собственного склада. Совсем недавно, в конце февраля, был торжественно заложен первый камень в фундамент нового масштабного склада в Санкт-Петербурге. Комплекс будет располагаться на Софийской, в 5 км от кольцевой автодороги. Площадь будущего складского узла — 17,7 мыс. м2. Строительство планируется завершить к концу года.

Следующий проект — строительство складского комплекса в Москве. Его также планируется начать уже в этом году.

Возведение обоих значимых объектов взял на себя крупнейший в России девелопер индустриальной недвижимости PNK group. Компания не только занимается строительными работами, но и имеет собственное производство для выпуска несущих конструкций зданий. На сегодняшний день в активе застройщика свыше 5 млн квадратных метров индустриальных площадей в разной степени реализации.

К слову, помимо дефицита на сдаваемые в аренду складские помещения, в компании руководствуются еще и экономическими соображениями — несмотря на высокую стоимость реализуемых проектов, в долгосрочной перспективе использовать собственные помещения все же выгоднее, чем арендовать имущество третьих лиц.

Начисление купонного дохода производится по ставке 14% годовых, которая будет применяться до ближайшей оферты, которая назначена на август 2022 г.

На одну облигацию номинальной стоимостью 10 тыс. руб. ежемесячно выплачивается по 115,07 руб., общая сумма начислений на выпуск серии БО-П02 (RU000A1020K7) объемом 120 млн руб. составляет 1 380 840 руб. Срок обращения облигационного займа — 5 лет, поделенных на 60 периодов по 30 дней.

В феврале бумаги этой серии торговались 20 дней с оборотом порядка 11,2 млн руб. (-8,1 млн руб. к январю). Средневзвешенная цена опустилась на 0,5 шага и была зафиксирована на уровне 102,51% от номинала бондов.

В данный момент компания осуществляет свою операционную деятельность в обычном режиме. Напомним, что в феврале была осуществлена попытка противоправных действий со стороны мошенников — в качестве генерального директора злоумышленники зарегистрировали подставное лицо, однако в «ПЮДМ» оперативно отреагировали на угрозу и приняли все необходимые меры. Подробнее об этом в нашем материале.

На протяжении последних 3-х лет эмитент показывает стабильный рост выручки и прибыли: за 9 мес. 2020 года выручка равна 5,5 млрд рублей (+22,4% АППГ), а по прогнозу на 31.12.2020 составит 7,6 млрд рублей (+24,4% АППГ). Компания не только наращивает объемы бизнеса, но и развивает эффективность деятельности, что отражается на ключевых показателях рентабельности. О более подробных прогнозах итогов года компании ниже.

Динамика деятельности компании характеризуется устойчивым развитием и стабильным ростом ключевых показателей: по предварительным данным 2020 года выручка эмитента составила 7,6 млрд руб. (среднемесячное значение 635,6 млн руб.), что выше показателя 2019 г. на 1,5 млрд. руб. или на 24,4%. Общий результат деятельности — чистая прибыль в размере 53,3 млн руб., что превышает значение предыдущего года на 94%.

Также важно отметить, что развитие «Нафтатранс плюс» происходило не только путем наращивания объемов бизнеса, но и в направлении эффективности деятельности, что отразилось на ключевых показателях рентабельности: в сравнении с 2019 годом существенно выросли: валовая рентабельность (с 6,31% до 8,98%), рентабельность по EBIT (с 2,51% до 3,13%) и рентабельность деятельности (с 0,45% до 0,7%). Общий рост рентабельности эмитента свидетельствует об эффективном менеджменте и продуманной стратегии развития.

Положительная динамика финансовых результатов отразилась и на балансе организации: по итогам 2020 г. валюта баланса увеличилась на 33,1% (+ 593,8 млн руб.) по сравнению с 2019 г. В активе рост в основном произошел за счет дебиторской задолженности (увеличение на 372,1 млн руб. или на 34,1%) и запасов (прирост на 187,8 млн руб. или на 32,4%), в пассиве — за счет финансового долга (увеличение на 415 млн руб. или на 26,7%), собственного капитала (на 53,3 млн. руб. или 48,4%) и кредиторской задолженности (на 120,8 млн. руб. или 92,3%).

Несмотря на то, что ключевым драйвером роста активов является увеличение объема займов, фактический уровень долговой нагрузки снизился: долг/выручка и долг/капитал с 2019 года существенно не изменились, но за счет усиления операционных результатов коэффициент долг/EBIT снизился с 10,1 до 8,2. На практике это означает, что рост объемов бизнеса опережает рост долговой нагрузки.

Напомним, что эмитент работает по классической модели нефтетрейдера: закупает ГСМ у крупнейших поставщиков и реализует топливо преимущественно оптом. Ежемесячный объем поставок превышает 20,5 тыс. тонн топлива. Количество клиентов из различных отраслей — более 300. Большинство из них расположено в СФО, около 30% выручки приходится на клиентов из Новосибирской области (НСО). Товар реализуется в том числе благодаря партнерам, в собственности которых большой автопарк (255 единиц техники в Москве и Новосибирске), а также 15 АЗС в Новосибирске под брендом NAFTA24 и по франшизе «Лукойл» и Shell и одна мобильная АЗС.

Отметим также, что «Нафтатранс Плюс» — первая компания среди нефтетрейдеров, получившая рейтинг на рынке ВДО — рейтинг на уровне «В-|ru|» со стабильным прогнозом (ООО «НРА»).

У эмитента уже имеется 2 выпуска в обращении, в скором времени состоится размещение 3-го выпуска. Предварительную заявку на участие в размещении можно подать через систему boomerang.

До ближайшей оферты, которая запланирована на сентябрь 2021 года действует ставка 15% годовых. Выплаты составляют 123,29 руб. за одну бумагу в номинале 10 тысяч и 676 862,10 руб. за весь выпуск.

Напомним, что в данный момент в обращении находится бумаг на сумму 54,9 млн руб. Еще 10 облигаций на сумму 100 тыс. руб. были выкуплены во время оферты. Компания разместила заем серии БО-П01 (RU000A100TL1) в сентябре 2019-го сроком на 4 года. Уже в апреле начнется амортизационное погашение облигаций путем ежемесячной выплаты 3,4% от номинально стоимости бумаг.

В прошлом месяце объем сделок с участием бондов «Кузины» составил 3,2 млн руб. (-1,3 млн к январю). Общая тенденция к снижению котировок прослеживается и у данного выпуска — бумаги подешевели на 0,15 п.п. до 103,26% от номинала.

По случаю сразу нескольких праздников подряд у «Кузины» наблюдается «высокий сезон» — повышенный спрос на кондитерские изделия. Подробнее — в публикации.

Очередная выплата должна была состояться 8-го марта, но, по случаю праздника, была проведена 9-го, в следующий за выходным рабочий день.

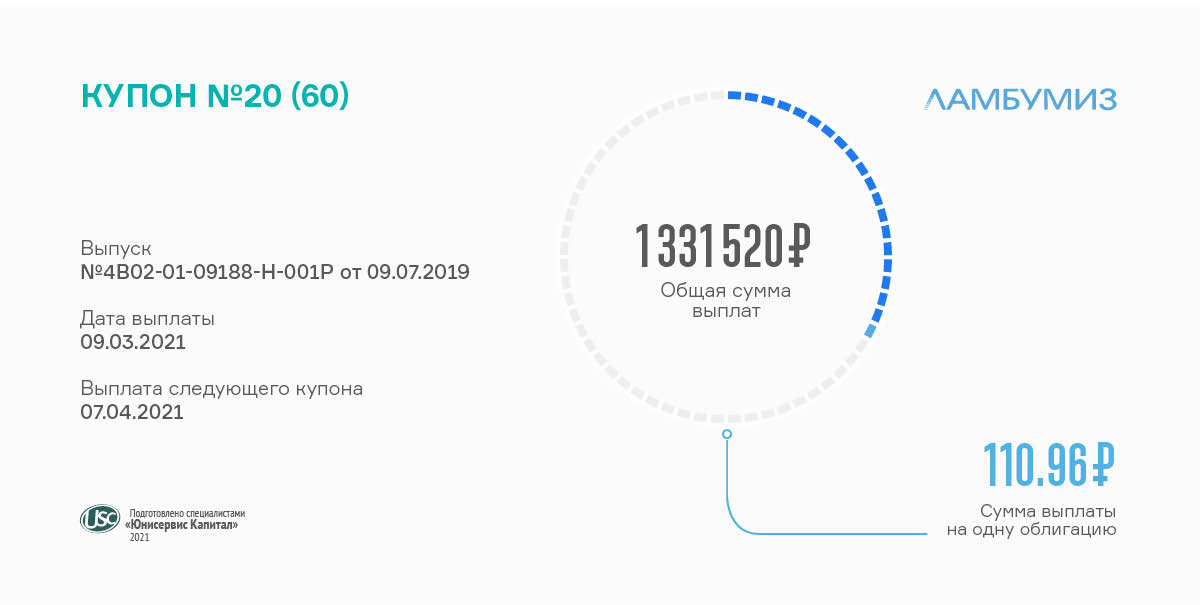

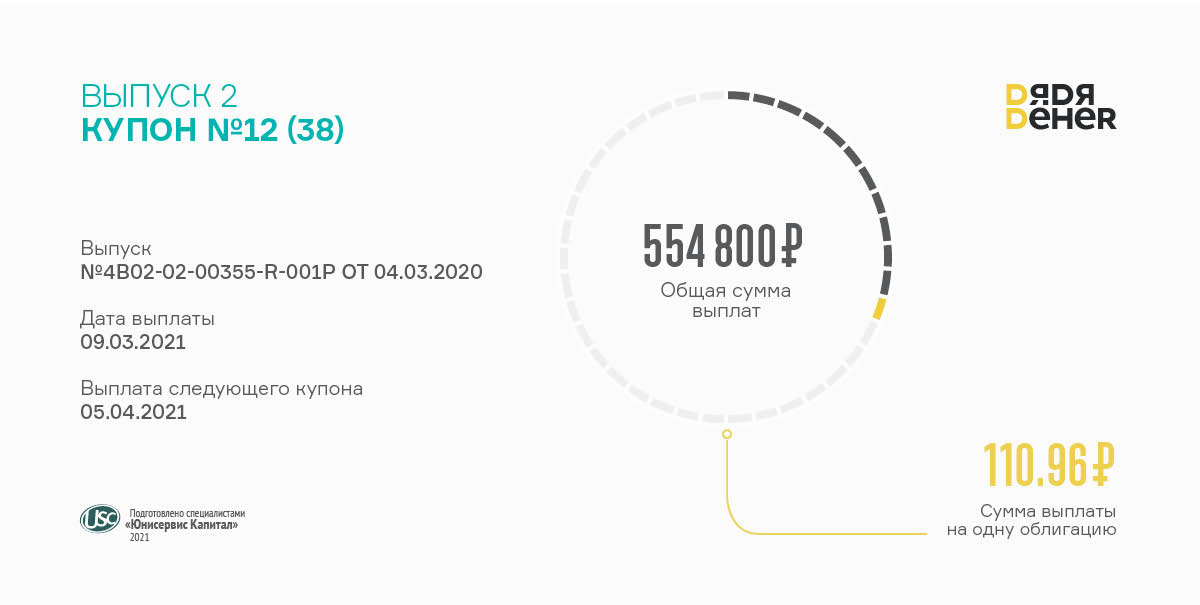

Действующая ставка купона по выпуску серии БО-П01 (RU000A100LE3) — 13,5% годовых. Она будет применяться до ближайшей плановой оферты, которая назначена на июль текущего года. По ней на каждую облигацию номиналом 10 тыс. руб. ежемесячно начисляется по 110,96 руб. Сумма выплат за весь выпуск объемом 120 млн руб. составляет 1 331 520 руб.

В феврале объем сделок с участием бондов ЗАО «Ламбумиз» составил 5,5 млн руб., что на 1,4 млн больше, чем в январе. Средневзвешенная цена снизилась за месяц на 0,64% и составила 102,42% от номинальной стоимости облигаций.

Как мы писали ранее, пандемия не привела к снижению объема заказов, поступающего на «Ламбумиз». Кроме того, компания решила обратить внимание на потенциальных заказчиков-представителей малого бизнеса, для чего приобрела новое оборудование для выполнения малотиражных заявок. В данный момент новая линия уже находится в стадии монтажа.

В марте выплата купона пришлась на нерабочую субботу и была перенесена на ближайший рабочий день, вторник, 9-е число. Купонная ставка по выпуску установлена на весь срок обращения бумаг на уровне 13,5% годовых.

На обслуживание обязательств по данной серии облигаций компания ежемесячно перечисляет в НРД 554 800 руб., предназначенных для выплаты купона инвесторам. На одну бумагу в номинале 10 тыс. приходится по 110,96 руб.

Выпуск серии БО-П02 (RU000A101HQ3) объемом 50 млн руб. поступил в обращение в марте 2020 г. сроком на 3 года и 2 месяца, разбитых на 38 купонных периодов по 30 дней.

В прошлом месяце бумаги второго выпуска «Дяди Дёнера» торговались все 20 активных дней с оборотом в 5,7 млн, который практически равен результатам января (+171 тыс. руб.). Средневзвешенная цена опустилась на 1,68 п.п., но все еще остается внушительной — 109,69% от номинала.

В феврале «Национальное Рейтинговое Агентство» присвоило компании кредитный рейтинг на уровне BB|ru|со стабильным прогнозом. Это означает, что велика вероятность сохранения текущей оценки на протяжении года. Подробнее рассказано здесь.

Торги ценными бумагами по выпуску ЮниСервис Капитал-02К-об состоялись вчера, 4 марта, на Московской бирже.

В размещении дебютного выпуска залоговых облигаций приняли участие 15 инвесторов. Самая крупная заявка составила 40,5 млн рублей, средний объем заявки — 6 млн рублей, а самая популярная — 500 тыс. рублей. Теперь облигации компании доступны на вторичных торгах, ISIN: RU000A102TK9. Обращаем внимание, что ценные бумаги по данному выпуску предназначены для квалифицированных инвесторов, и ограничены в обороте в соответствии с законодательством Российской Федерации.

Общий объем выпуска залоговых облигаций составил 90 млн руб. Андеррайтером выступил АО «Банк Акцепт». Выплата купонного дохода будет осуществляться каждые 30 дней по ставке 8,8% годовых, зафиксированной на весь период обращения сроком 8 лет. По выпуску предусмотрена амортизация: частичное погашение по 5% от номинальной стоимости облигаций с 3-го года, ежеквартально.

Привлеченные инвестиции ООО «Юнисервис Капитал» направил на ранее декларированные цели с доходностью около 12% годовых.

Напомним, залоговые облигации — это новое решение на рынке инвестиций, и, если не брать в расчет классическую секьюритизацию, ранее подобных финансовых инструментов еще никто не предлагал. «Юнисервис Капитал» не только разработал новую программу, но и решил испытать ее на собственном опыте. Этот опыт, возможно, откроет новый формат на облигационном рынке.

Облигации обеспечены залогом в виде здания, расположенного в центре Новосибирска, которое находится в собственности эмитента и является объектом коммерческой недвижимости.

Возврат займа планируется за счет арендных платежей и реализации ряда запланированных новых инвестиционных проектов.

В дальнейшем «Юнисервис Капитал» планирует развивать и популяризировать залоговые облигации, как способ пополнения капитала.

Подробнее о залоговых облигациях, текущем положении компании — в презентации.