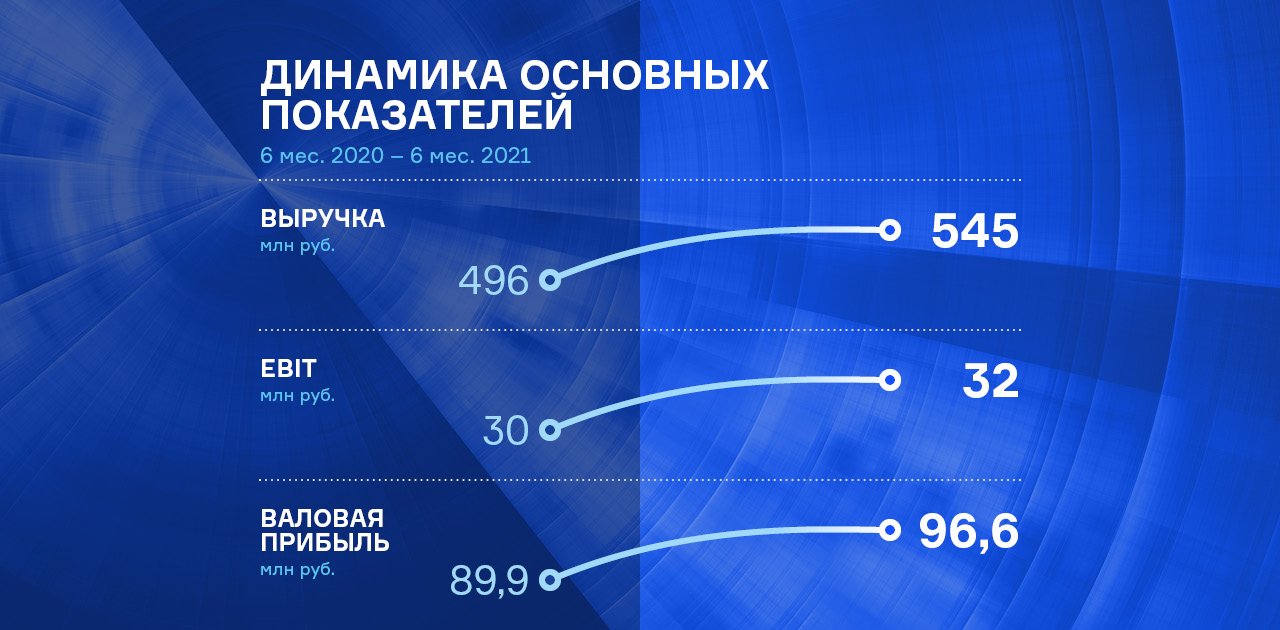

В первом полугодии текущего года выручка эмитента достигла значения 545 миллионов рублей, что на 9,8% больше, чем в аналогичном периоде прошлого года.

Компания планомерно наращивает парк оборудования. За отчетный период были приобретены машина для удаления облоя и офсетная листовая печатная машина для изготовления продукции малыми тиражами.

ЗАО «Ламбумиз» также расширяет продуктовую матрицу — ассортимент продукции пополнился новым видом упаковки Gable Top типа мини объемом 0,5 литра.

Ключевые тезисы:

— Основная выручка компании генерируется за счет производства упаковки Gable Top — на нее приходится 61% всех вырученных средств, порядка 10% в номенклатуре занимает гибкая упаковка, 4% — одноразовая посуда и 12% — сопутствующие товары.

— Валовая прибыль компании за 6 месяцев 2021 г. составила 96,6 млн руб. (+7,4% АППГ).

— По состоянию на 30.06.2021 г. себестоимость готовой продукции эмитента выросла на 10,4%, но, благодаря росту объемов выручки, показатели рентабельности остаются на конкурентном уровне: валовая рентабельность — 17,7%, рентабельность по EBIT — 5,8%, рентабельность по чистой прибыли — 0,7%.

— Кредиторская задолженность в 1 полугодии снизилась с 213,2 до 181,5 млн руб. в сравнении с аналогичным показателем 2020 г. Порядка 23% от ее объема — задолженность перед основным поставщиком сырья для производства упаковочной продукции. В структуре дебиторской задолженности по-прежнему отсутствуют контрагенты со значительной долей. Общий объем дебиторской задолженности — 497,1 млн руб.

— Объем долговых обязательств компании снизился с 524,1 до 500,2 млн руб. в сравнении с аналогичным периодом прошлого года. Маркеры долговой нагрузки: отношения долга к выручке — 0,49х, долга к EBIT — 8,06х, долга к капиталу — 0,8х.

— Согласно оценке аналитиков «Юнисервис Капитал» финансовое состояние эмитента находится на удовлетворительном уровне. Положительные факторы — улучшение ключевых показателей рентабельности относительно предыдущего квартала текущего года.

ООО «БК» — компания, занимающаяся производством изделий из пластмасс для строительного и пищевого направлений промышленности. Выручка компании за 6 месяцев составила 111,5 млн рублей. 81,1% доходов формируется за счет пищевого направления.

Ключевые тезисы:

С развитием пищевого направления структура выручки изменилась: 81,1% доходов формируется за счет пищевого направления, 18,9% выручки формируется за счет строительной отрасли.

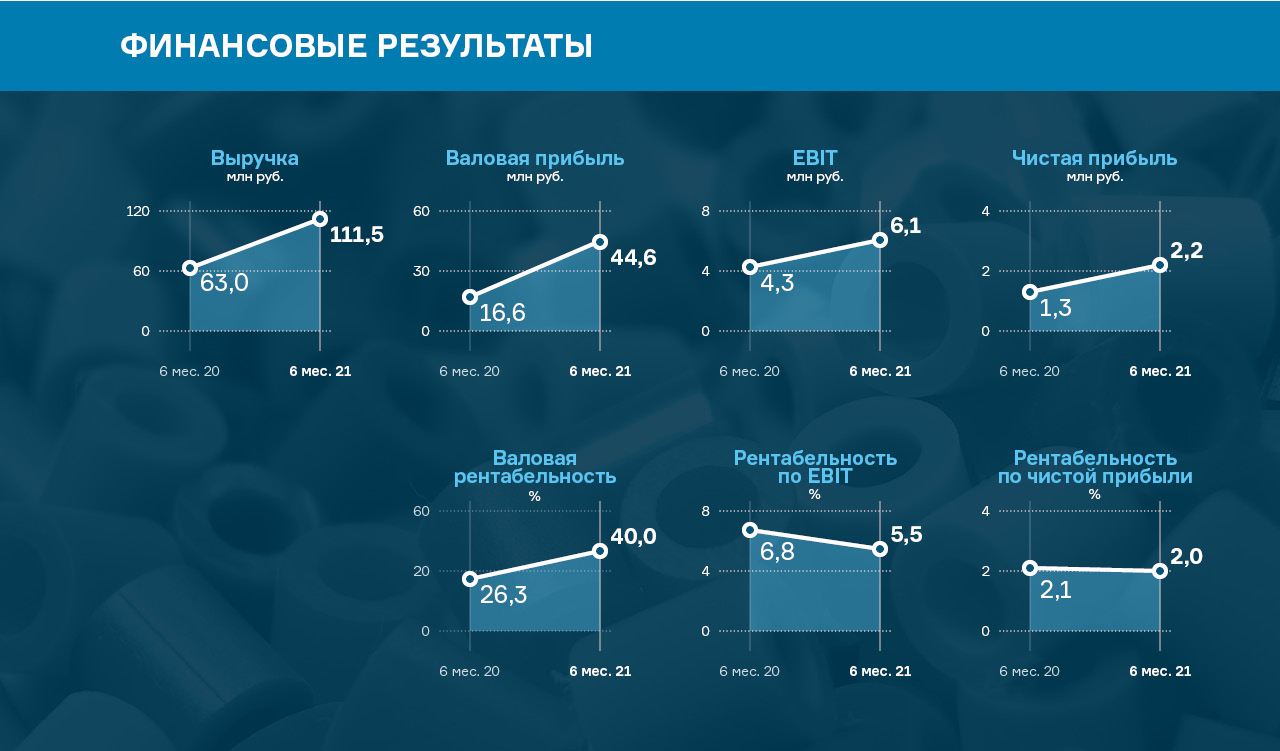

Выручка компании за 6 месяцев 2021 г. составила 111,5 млн руб., при том, что в аналогичном периоде прошлого года показатель был почти в два раза ниже — 63 млн руб.

По состоянию на 30.06.2021 года финансовые показатели компании существенно лучше значений того же периода 2020 года: валовая прибыль выросла в 2,7 раза и составила 44,6 млн рублей, показатель EBIT увеличился с 4,3 млн рублей до 6,1 млн рублей, прирост составил 1,8 млн рублей (+41,9%), чистая прибыль компании увеличилась на 64,5% и составила 2,2 млн рублей.

В начале июля 2020 года состоялся запуск нового цеха по производству одноразовых столовых приборов улучшенного качества, для которого приобреталось оборудование на привлеченные инвестиции. В 1 полугодии 2021 года протестирована и запущена новая автоматическая упаковочная линия, которая сократила скорость операции до 20 сек., а производительность выросла до 84-90 тыс. приборов. После запуска автоматизированной упаковочной линии объем продаж одноразовых приборов вырос с 2,7 до 4,5 миллионов единиц в месяц.

Также приступил к работе новый цех, где из продукции ООО «БК» формируются наборы в нескольких вариантах комплектации. Основными составляющими являются одноразовые приборы собственного производства — вилка, ложка, нож — с дополнительными компонентами: жевательными резинками, салфетками и прочим, по желанию заказчика.

У компании наблюдается снижение показателя Долг/Выручка с 36% до 29%, проценты к уплате выросли до 3,44 млн руб. (+28,9 % к прошлому году), прибыль от реализации составила 18,4 млн руб., увеличившись на 12,6 млн руб. за последние 12 месяцев.

Стратегия развития компании предполагает дальнейшее расширение производства пищевого направления: введение новой продукции, запуск нового оборудования, расширение клиентской базы, увеличение объема производства.

В период с 6 по 10 сентября с инвесторами расплатились 4 эмитента по 4-м выпускам, причем все выплаты пришлись на понедельник. Общий объем перечисленных в НРД средств составил 3 372 741,70 рублей.

26-ю купонную выплату направило облигационерам ЗПО «Ламбумиз» (серия БО-П01, ISIN: RU000A100LE3). Общий объем выпуска — 120 млн руб., ставка купона — 9,5% годовых, исходя из нее общая сумма выплат составила 936 960 руб., по 78,08 руб. за лист.

В августе бумаги данной серии торговались 22 дня с итоговым оборотом в 7,2 млн руб. (-7,9 млн руб. к июлю). Средневзвешенная цена утратила 1 пункт и составила 97,1% от номинала.

24-й купон выплатила инвесторам сеть кондитерских «Кузина» (серия БО-П01, ISIN: RU000A100TL1). Общая сумма выплаченных средств — 561 791,70 руб. (102,33 руб. за лист), параметры выпуска: объем в обращении — 43 700 400 руб. (с учетом амортизации), номинал бондов — 10 тысяч руб.

В прошлом месяце объем торгов с участием бумаг серии составил 7 млн руб. (+1,4 млн руб. к июлю). Средневзвешенная цена выросла сразу на 2,55 шага, до отметки 103,26% от номинальной.

27-й купон по 3-ей эмиссии выплатило ООО «Круиз» (серия БО-П03, ISIN: RU000A100FY3). За облигации объемом 50 млн руб. компания выплатила 493 150 руб. купонного дохода, начисленного по ставке 12% годовых, что составляет 98,63 руб. за бумагу номиналом 10 тысяч рублей.

В минувшем месяце бумаги этой серии торговались с итоговым значением 1,6 млн руб. (-1,4 млн руб. к июлю). Средневзвешенная цена набрала 0,46 п.п. и составила 101,99% от номинала бондов.

Выплачен 13-й купон по 2-й эмиссии ООО «ПЮДМ» (серия БО-П02, ISIN: RU000A1020K7). Ежемесячные выплаты инвесторам по выпуску объемом 120 млн руб. по ставке 14% годовых составляют 1 380 840 руб., по 115,07 руб. за лист в номинале 10 тыс. руб.

В августе бумаги серии торговались 22 дня с оборотом порядка 15,3 млн руб. (+3,7 млн руб. к июлю). Средневзвешенная цена выросла на 0,54 пункта, до значения 106,1% от номинала.

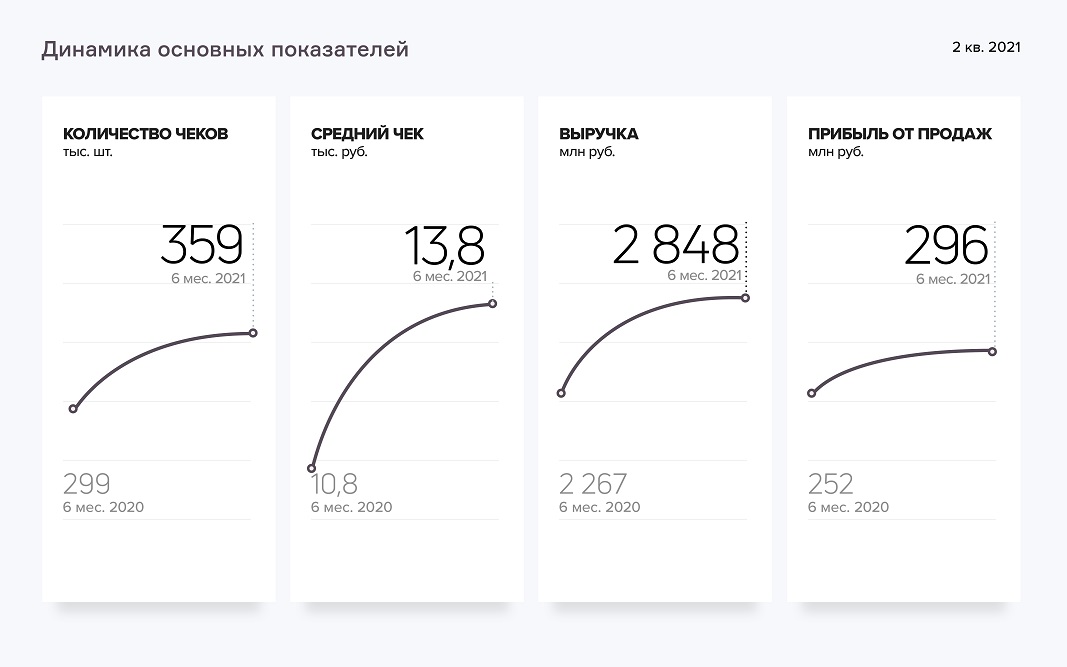

По итогам деятельности эмитента за 1 полугодие 2021 г. выручка составила 2,8 млрд рублей, что выше уровня аналогичного периода прошлого года на 25,7%.

Ключевые тезисы:

Значительный рост выручки обусловлен увеличением объемов реализации в связи с восстановлением покупательской способности после пандемии, а также расширением ассортимента реализуемых товаров. Чистая прибыль в сравнении с аналогичным периодом прошлого года увеличилась на 60,3% и составила 86,2 млн руб.

Рост объемов продаж отразился на статьях баланса по состоянию на 30.06.2021 г.: в сравнении с аналогичным периодом прошлого года дебиторская задолженность возросла на 16,8%, кредиторская задолженность и запасы сократились на 28,1% и 18,0%, соответственно.

Собственный капитал эмитента за 1 полугодие 2021 года увеличился в 1,5 раза: с 321,6 млн руб. в 1 полугодии 2020 года до 484,0 млн. руб. в текущем периоде. На рост капитала главным образом повлиял положительный финансовый результат: чистая прибыль по итогам 6 месяцев текущего года достигла отметки в 86,2 млн руб. (+ 32,4 млн руб. к аналогичному периоду прошлого года).

Текущие показатели долговой нагрузки компании находятся в пределах допустимых значений: Чистый долг/EBITDA — 2,81х, Долг/Выручка — 0,13х, Долг/Собственный капитал — 1,72х, Собственный капитал/Активы — 0,20х.

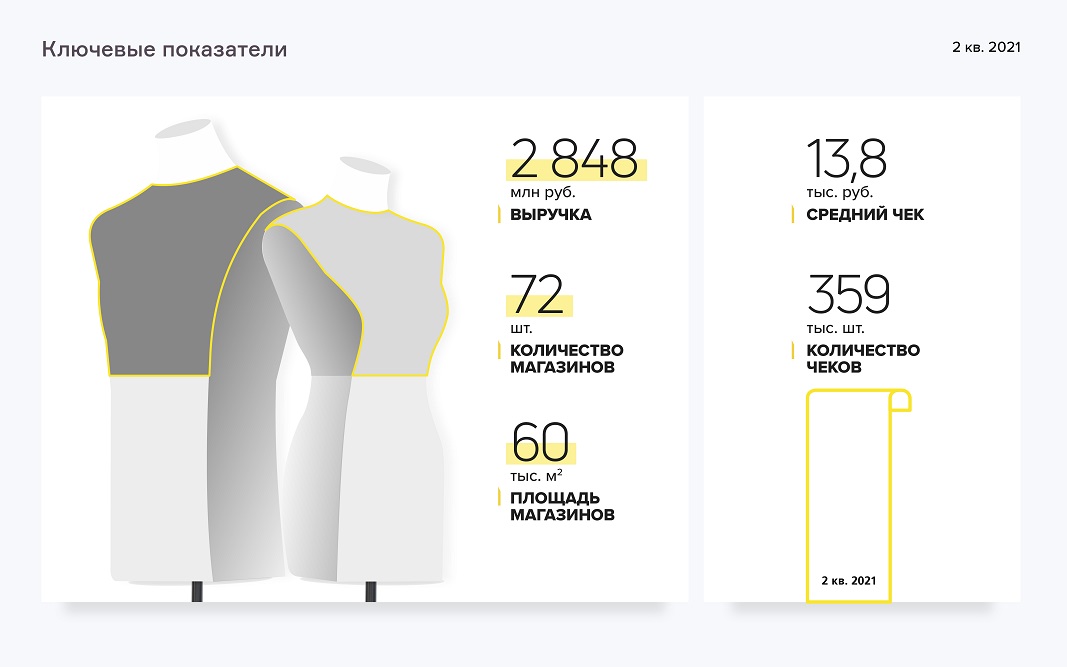

ООО «Трейд Менеджмент» управляет федеральной сетью fashion-ритейла, развивающейся с 1993 года и на 01.07.2021 г. представляющей собой 72 магазина в крупнейших российских городах, большее количество из которых расположено в Москве. В сети представлены мультибрендовые магазины одежды lady & gentleman CITY и монобрендовые бутики Armani Exchange, EA7 Emporio Armani, HUGO, Alessandro Manzoni, а также специальные мультибрендовые проекты сети lady & gentleman CITY — lady & gentleman STREET и CASUAL DAY in lady & gentleman CITY.

Компания активно проводит реновацию магазинов lady & gentleman CITY — строительство галерей хард-корнеров, что также положительно отражается на выручке. В ближайшее время готовится запуск новинки — мобильного приложения, которое станет отдельным каналом продаж и благодаря удобству и современным технологиям повысит лояльность клиентов.

В феврале 2021 года ЗАО «Ламбумиз» совместно с компанией ООО ТД «Профитэкс» сформировали и представили на рынке новое коммерческое предложение для своих клиентов под названием «Оборудование в упаковке».

Компании предлагают молочным заводам лизинговый вариант приобретения линии розлива в Пюр-Пак. Тем производителям, кто заинтересован в расширении парка оборудования, но по различным причинам не имеет возможности приобрести его сразу, предлагается рассрочка оплаты на 3-5 лет при условии заключения контракта с ЗАО «Ламбумиз» на изготовление упаковки для молочной продукции на аналогичный лизинговому период времени.

Лизинг оборудования включается в сумму контракта — стоимость производственной линии равномерно распределяется на цену каждой единицы упаковки на весь период действия такого контракта. Финансовую часть проекта по приобретению оборудования в рассрочку берет на себя «Ламбумиз» совместно с заводом «Профитэкс».

Для «Ламбумиза» данный проект носит, прежде всего, маркетинговый характер — он позволяет дополнительно привлекать на обслуживание новых клиентов — производителей молока и молочной продукции.

Как показала практика, предложение вызывает интерес у ряда потенциальных заказчиков компании. Кроме того, наличие такой возможности, входящей в комплекс услуг, предлагаемых клиентам ЗАО «Ламбумиз», оценивается как одно из конкурентных преимуществ предприятия, выгодно отличающих эмитента от других игроков отрасли.

Производственная компания «Смак» недавно запустила новый продукт — консервы из мяса птицы, и ожидает, что он будет успешным на рынке. О чем будет ясно позже, в следующие отчетные периоды. О результатах работы эмитента в завершенном отчетном периоде — 1 полугодии 2021 г. — наши аналитики подготовили обзор.

Эмитент специализируется в первую очередь на выпуске широкой линейки рыбных консервов и паштетов, фасованной икры лососевых и других морских рыб. Производит продукцию на собственной производственной площадке. Текущий объем загрузки составляет 32 000 банок в смену.

Ключевые тезисы:

Максимальный объем продаж на 30.06.2021 г. составили рыбные консервы («Формула ГОСТа») в объеме 805 тн., паштеты рыбные («Формула ГОСТа») на втором месте — 130 тн., продажи икры лососевой и морских рыб (торговые марки: «Обкомовская», «ГОСТовская», «Формула ГОСТа», «Первопрестольная», Sealver fish) составили — 17 тн.

По итогам 1 полугодия 2021 г. продажи по федеральным округам распределились следующим образом: Центральный ФО — 24%, Казахстан и СНГ — 19%, Сибирский и Дальневосточный ФО — 18%, Уральский ФО — 15%, Южный ФО — 13%, Северо-западный ФО — 6%, Приволжский ФО — 5%.

По итогам работы за 1 полугодие 2021 года выручка эмитента выросла относительно аналогичного периода прошлого года, когда показатель был 155 млн руб., и составила более 186 млн руб.

Текущий финансовый долг составляет 208,5 млн рублей, при этом долг перед участником составляет 149,4 млн рублей, внешний долг — 59,1 млн рублей.

Внешний долг носит сезонный характер и обусловлен потребностью в увеличении сезонного закупа сырья с целью обеспечить запас сырья лучшего качества и по более низкой цене. В целом внешняя долговая нагрузка компании находится на низком уровне: внешний долг не превышает 13% выручки за последние 4 квартала.

В целом баланс эмитента ликвиден, краткосрочные обязательства полностью покрываются оборотными средствами.

Стратегия развития компании включает масштабный проект — строительство собственной газовой котельной, а также приобретение в собственность арендуемых складских помещений и приобретение в собственность нового оборудования для снижения текущих расходов. Расширение ассортимента также является ключевым пунктом в планах.

Компания опубликовала информацию об итогах плановой оферты.

В период с 30 августа по 3 сентября, в рамках запланированной оферты, компания принимала заявки на досрочный выкуп облигаций у инвесторов по их номинальной стоимости. Всего была подана 1 заявка на выкуп 5 бумаг, на сумму 39 849,05 руб. (с учетом частичного амортизационного погашения).

Однако инвестор, заявивший о намерениях участвовать в оферте «Кузины», в день расчетов не выставил заявку на продажу бумаг, и сделка по приобретению облигаций не была совершена. Окончательные итоги оферты, с учетом данного факта, были раскрыты на странице компании на сайте Интерфакс.

Амортизационное погашение выпуска началось в апреле 2021 г. — компания ежемесячно перечисляет инвесторам часть стоимости бумаг в размере 3,4% от номинала. На момент выкупа было погашено уже 17% от номинальной стоимости бумаг. Окончательное погашение серии состоится в августе 2023 г.

Напомним, что 29 июля 2021 г., во время подготовки к оферте, компания сообщила о своем решении не менять ставку купонного дохода и оставить ее на уровне 15% годовых.

Помимо сохранения высокой ставки, итог оферты можно объяснить также тем, что облигации «Кузины» успешно торгуются на Московской бирже. В августе оборот с участием облигаций данной серии составил 7 млн руб., а средневзвешенная цена продемонстрировала значительный рост на уровне 2,55 п.п. и составила 103,26% от их номинальной стоимости.

«Юнисервис Капитал» и ООО «Система Сибирь» (дочерняя компания АФК «Система») приняли решение о создании коллаборации.

Ключевая цель — развитие инвестиционного рынка Сибири, его стратегический анализ в разрезе отраслей экономики, а также сопровождение M&A сделок.

Прежде всего, партнеры сосредоточатся на поиске новых перспективных проектов, способных укрепить портфель АФК «Сибирь» с целью усиления активов корпорации на финансовом рынке СФО.

Генеральный директор «Юнисервис Капитал» Алексей Антипин:

«Наша компания имеет уникальный опыт работы с сибирским бизнесом в части публичного размещения на бирже и частного размещения (private equity). Сейчас биржевое финансирование востребовано, как эмитентами, которые получают альтернативные источники привлечения средств, так и инвесторами. Уверен, что наше сотрудничество поможет компаниям Сибири выйти на качественно новый уровень с привлечёнными инвестициями. Мы реализовали более 150 долговых программ на общую сумму 37 млрд. рублей и видим, что привлечение инвестиций дает эмитентам хороший толчок для развития. На сегодняшний день мы видим запрос компаний на долевое финансирование, включая публичное размещение акций. Благодаря нашей базе потенциальных эмитентов мы сможем рекомендовать инвестору наиболее перспективные компании»

ООО «Система Сибирь» возглавляет Вадим Кулубеков. Он стал восьмым управляющим партнёром АФК «Система» в феврале текущего года.

Генеральный директор «Система Сибирь» Вадим Кулубеков:

«Мы уверены, что наше стратегическое партнерство с Юнисервис капитал будет максимально плодотворным. В первую очередь, мы займемся развитием отраслей, связанных с нашими активами на территории Сибири, в частности, это касается строительной и авиационной отраслей, а также туристического бизнеса. Сибирский регион должен усилить позиции корпорации, для этого мы уже сейчас начали рассмотрение наиболее перспективных проектов. Офис АФК «Система» в Сибири нацелен на поиск и развитие перспективных проектов, заинтересованных в расширении за счет инвестиций и ресурсов сильного, стратегического партнера».

По состоянию на 30.06.2021 г. выручка от реализации продукции компании составила почти 2,8 млрд руб., что на 90,7% больше показателя аналогичного периода 2020 г. Чистая прибыль также показала рост на уровне 61,8%, достигнув отметки 84,4 млн руб.

В первом полугодии эмитенту удалось значительно нарастить объемы экспорта — его доля в общем объеме вырученных средств составила 74%. Основные каналы сбыта за рубежом — Монголия, Турция и Китай. Это обусловлено, в том числе, расширением ассортимента реализуемой продукции.

Ключевые тезисы:

— Доля реализуемых товаров в номенклатуре компании: 42% — пшеница 3 класса, 17% — лён, по 8% приходится на пшеницу 4 класса и ячмень, 7% — пшеница 5 класса, 6% занимает горох, 4% — кукуруза и 8% сформировано прочими группами.

— Показатели рентабельности по состоянию на 30.06.2021 г.: валовая рентабельность — 20,7%, рентабельность по реализации — 4,6%, по чистой прибыли — 3,1%.

— В строке активов баланса 60,2% (647,6 млн руб.) занимает дебиторская задолженность. В пассиве 33,4% (395,8 млн руб.) приходится на краткосрочные обязательства. Рост краткосрочной задолженности, представленной кредитами и займами, обусловлен резонным закупом сырья. Собственный капитал компании составляет 359,5 млн руб.

— Финансовый долг эмитента по итогам полугодия достиг значения 556,7 млн руб. (51,8% валюты баланса). Уровень долгового бремени характеризуется как низкий, показатели долговой нагрузки: долг/выручка — 0,1х, долг/капитал — 1,55х, долг/прибыль от реализации — 2,17х.

— По оценке аналитиков «Юнисервис Капитал» финансовое состояние эмитента находится на удовлетворительном уровне со стабильным прогнозом. Из негативных факторов: увеличение периода оборачиваемости запасов по причине сезонного закупа зерновых. Положительные маркеры: рост объемов выручки и показателя валовой рентабельности.

— Стратегия развития компании заключается в увеличении рыночной доли. Напомним, что сейчас АО «НХП» занимает порядка 0,3% общероссийского рынка трейдеров зерна.

Сервис «Грузовичкоф» запустил собственное мобильное приложение на IOS и Android, и теперь заказать услуги грузоперевозок также просто, как пиццу или такси.

Заказ грузового такси доступен по всей России, более чем в 100 городах от Калининграда до Владивостока. Клиентам не нужно самим считать объем перевозимого груза и выбирать авто по тоннажу, все это делает программное обеспечение (ПО) «Грузовичкоф» в два клика. Приложение «Грузовичкоф» уже доступно владельцам мобильных устройств на всех площадках: AppStore, GooglePlay или AppGallery.

Приложение автоматически определяет местоположение и подает транспорт в удобное место через 15 минут, либо в указанное время. Предлагает на выбор движение по бесплатным или платным дорогам и автоматически учитывает стоимость платных дорог и парковок. Клиент может в режиме реального времени отслеживать машину во время подачи и наблюдать за ее передвижением в пути. Кроме того, в приложении доступна вся необходимая информация о водителе (ФИО, фотография, рейтинг). ПО от сервиса «Грузовичкоф» показывает также информацию об автомобиле, выполняем перевозку: его внешний вид, описание и технические характеристики.

В главном меню можно найти тип автомобиля, подходящий под любой стандартный переезд, либо уйти в специальное меню и указать именно то авто, которое соответствует индивидуальным целям и запросам. Также в приложении реализована система коэффициентов, благодаря которой на каждую поездку применяется дополнительная скидка, а система прогнозирования спроса подскажет, в какое время дешевле перевезти груз.

Грузоперевозки доступны как для физических лиц, так и для корпоративных клиентов. Для юридических лиц, часто использующих приложение «Грузовикоф», дополнительные преимущества: использование промокодов, создание сложных маршрутов с большим количеством адресных точек, оформление корпоративных карт.