Перехожу к балансам основных мировых эмиссионных центров.

Баланс страны – это активы и пассивы (обязательства) депозитарных учреждений (банков), страховых и пенсионных компаний и других финансовых посредников, распределенных по следующим классам активов и пассивов:

Активы

•Валюта и депозиты

•Займы

•Облигации

•Акции и паи

•Другие активы ( в основном это недвижимость)

Пассивы

•Валюта и депозиты

•Займы

•Облигации

•Страховые и пенсионные резервы

•Инвестиционные трасты

•Другие пассивы

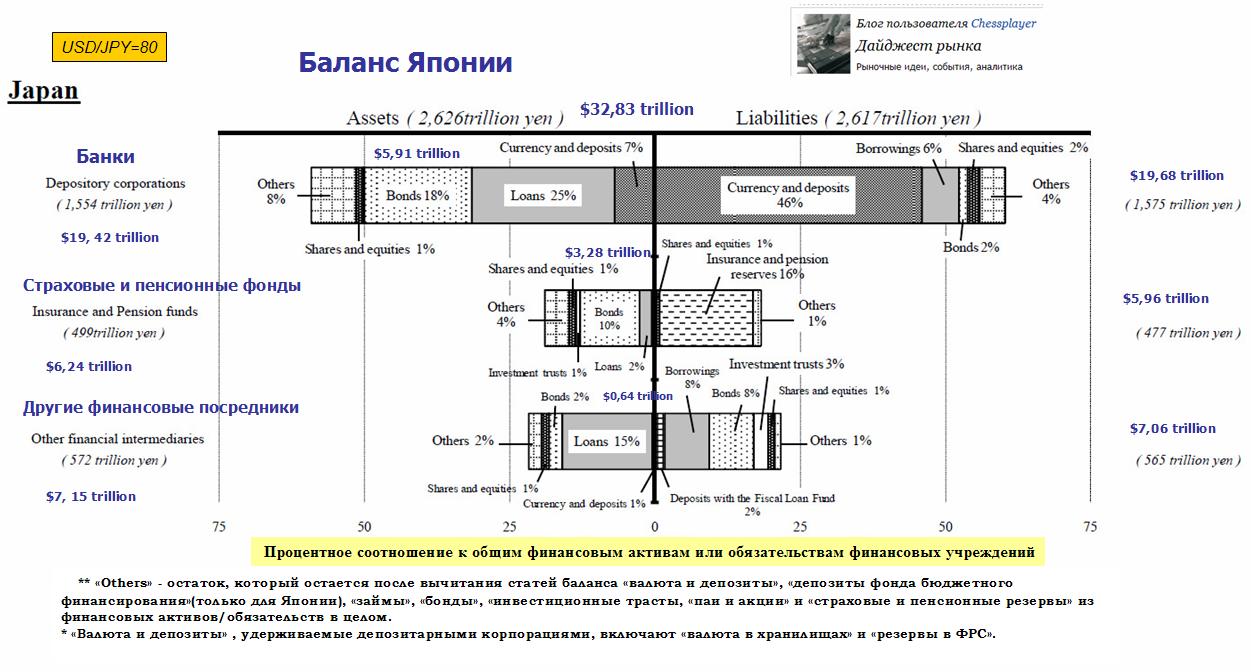

Начну с баланса Японии.

Эта тема мне наиболее близка, т.к. у меня на рынке короткие позиции по USD/JPY и EURO/JPY.

Ничто так не говорит о разрушительном значении дальнейшего ослабления йены, как баланс Японии.

Что хорошо для японских промышленных корпораций, плохо для финансового сектора.

30% (18%+10%+2%) активов финансовых учреждений, как видно из рисунка, сосредоточено на рынке облигаций. Это 787,8 трлн. йен=9,36 трлн. долларов по текущему курсу.

Такое огромное количество капитала может передислоцироваться только на очень емкие рынки.

Таких же огромных по емкости рынков всего два - USD-активы и EURO-активы.

По сути банки, страховые компании и пенсионные фонды держат на руках весь госдолг.

Они несут огромные потери от ослабления йены и их потери многократно умножатся, если их облигационные активы начнут падать в цене.

Пока доходность JGB удерживается покупками Банка Японии.

Но, при этом, деньги от продажи JGB идут в основном на конвертацию, йена падает и опять ставит вопрос перед японскими управляющими активами: "Зачем мы столько денег держим в JPY-активах?