Boomin продолжает серию специальных расследований. Мнение аналитиков — кто и сколько зарабатывает на металле?

«Чтобы продать что-нибудь ненужное, нужно сначала купить что-нибудь ненужное» — с производствами также. Чтобы заработать, нужно произвести. Процесс производства металлического изделия упрощенно выглядит следующим образом: сырьевая компания добывает железную руду, затем из руды производят чугун, из чугуна получают сталь, которую формируют в прокат или иные формы заготовок (этим занимаются крупнейшие компании такие как «ЕВРАЗ», «ММК»).

Затем подключаются уже металлообрабатывающие компании, которые нарезают прокат до необходимого размера и передают его конечным производителям. Среди таких представителей «ДиПОС», «НЗРМ» и другие заводы, у которых есть оборудование, способное распрямлять огромные бобины сырьевого металла и нарезать по требуемым размерам.

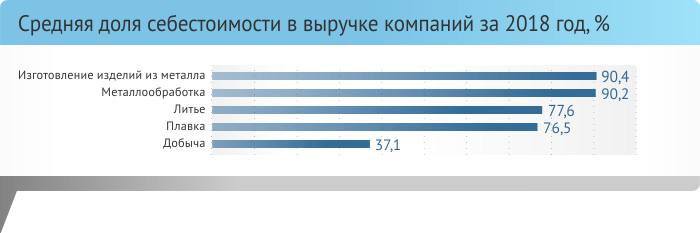

Основная маржинальность формируется как раз у добывающих компаний и производителей сырого металла: чугуна, стали. Переработчики и производители конечной продукции имеют невысокую маржинальность, связанную с высокой долей затрат на сырьевой металл.

Однако и вход на этот рынок требует существенно меньших инвестиций, чем затраты на разработку месторождений железных руд или строительства чугунных и сталелитейных производств.

Динамика цен на продукцию из металла сильно колеблется в зависимости от того, какая ситуация складывается в мире с объемами поставок. По результатам 2018 года Россия произвела 72 млн тонн стали, или 4% мирового производства, и заняла 6-е место в общем рейтинге стран по объемам производства стали. При этом, объем экспорта из России составил 33 млн тонн, то есть 46% от произведенного объема. По объему экспорта Россия занимает 3-е место в мире. В связи с тем, что большая доля поставок идет на экспорт, а цены на товар определяют колебания конъюнктуры рынка, ситуация на мировом рынке оказывает сильное влияние на российский рынок.

2018 год отметился ограничительной политикой Китая по сокращению сталелитейных мощностей, что в сочетании с высоким спросом на сталь в Азии и Европе вызвало взлет цен, и только во втором полугодии 2018 года началась их коррекция вплоть до декабря. Первое полугодие 2019 года отметилось прорывом дамбы хвостохранилища в Бразилии в феврале и циклоном «Вероника» в Австралии в марте, приведшим к остановке местных торговых портов. В связи с ситуацией в мире, в России цены на железорудное сырье прибавили +36% в рублях, в то время как рост цен на прокат показал динамику в +6% (в долларах США аналогичные изменения составили +40% и +9% соответственно). Сталь с января по июль 2019 года подешевела на 8% в рублях или на 6% в долларах. Сужение спреда между ценами на сталь и ценами на ресурсы оказывает давление на рентабельность сектора. При этом в течение последнего года ценовой спред между сталью и листовым прокатом из стали, а также между прокатом и готовыми изделиями продолжает расширяться.

Динамика текущих цен на готовые изделия отражает изменения в ценах на сырье с временным лагом в 2-4 месяца, что связано с продолжительностью оборота запасов. При временном сдвиге корреляция между ценами на сырье и продукцию из него составляет от 87 до 97%, что говорит о том, что, основываясь на текущей динамике цен на руду можно достаточно точно предположить, как изменится ситуация на рынке готовых изделий в ближайшее время.