Наличие инакомыслящих, готовых перейти к монетарной рестрикции в ближайшем будущем, и пересмотр прогнозов FOMC по ставке в сторону повышения стали главными драйверами роста доллара США против валют G10. По мнению комитета, показатель вырастет до 1,375% к концу 2015-го и до 2,875% к концу 2016 года. Ранее звучали цифры 1,13% и 2,5%. Повышение оценок стало катализатором продолжения ралли доходности инструментов долгового рынка: по 10-летним бондам она подскочила до отметки 2,629%, максимальной за два с половиной месяца. Увы, но больше «американцу» похвастаться оказалось нечем.

Сохранение установки на значительный период удержания ставок на низком уровне после завершения QE, снижение прогнозов по ВВП и инфляции, ссылка на зависимость дальнейших действий ФРС от новых входящих данных, готовность регулятора продолжать реинвестирование до момента первого повышения ставки по федеральным фондам и заявление Джанет Йеллен о том, что баланс центробанка начнет сокращаться только к концу десятилетия можно смело записать в актив «голубям». Большинство членов FOMC предпочло перестраховаться, оглядываясь на слабость занятости в несельскохозяйственном секторе и замедление потребительских цен до 1,7% г/г в августе. Оценки по базовой инфляции на 2014 год были сохранены (1,5-1,6%), на 2015 снижены с 1,6-2% до 1,6-1,9%, на 2016 год повышены с 1,7-2% до 1,8-2%. Таким образом, инфляционные ожидания остаются надежно закрепленными, поэтому предвкушать монетарную рестрикцию ранее второй половины следующего года не приходится.

Честно говоря, реакция рынка выглядит чересчур эмоциональной, учитывая то обстоятельство, что ранее Джанет Йеллен называла прогнозы FOMC по ставке не более чем точками на карте, а срочный рынок считает их завышенными. По сути, Федрезерв довел ситуацию по EUR/USD до точки кипения и передал инициативу ЕЦБ, от действий которого будет зависеть дальнейшая динамика пары. Прежде всего речь идет о результатах первого раунда целевого LTRO, однако в уме нужно держать и октябрьское заседание центробанка, на котором прояснится ситуация с европейским QE.

По мнению экспертов Bloomberg, в сентябре регулятору удастся разместить около 150 млрд евро, в то время как сам ЕЦБ планирует предоставить около 400 млрд в течение двух первых раундов целевого LTRO и 985 млрд к моменту завершения программы в 2016 году. К тому моменту банки погасят 348 млрд евро, выданных в рамках аукционов прошлых лет, что приведет к росту баланса центробанка на 635 млрд с учетом процентов. Увы, но результаты первого раунда могут разочаровать, так как спрос на региональную валюту на денежном рынке еврозоны невелик: EONIA 10-15 сентября находилась в отрицательной области и лишь в преддверии аукциона сумела из нее вынырнуть. Новая ликвидность потенциально способна вернуть динамику ставок в прежнее русло, однако если ее окажется недостаточно, то я не исключаю их роста, который станет одним из факторов коррекции EUR/USD.

Источник: Global-rates.com.

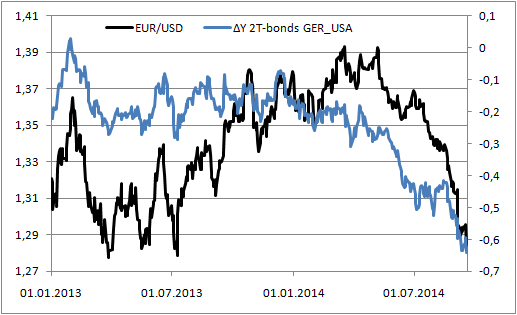

Еще один повод для отката следует искать в завышенных ожиданиях по поводу старта европейского QE в октябре. Дело в том, что покупка ABS вовсе не должна рассматриваться как прелюдия к программе-аналогу количественного смягчения в Штатах. По мнению экспертов Bloomberg, доходность 10-летних бондов Германии будет находиться на отметке 1,1% к концу года. Ее текущее значение 1,075%, а покупки со стороны ЕЦБ могут увести показатель еще ниже, то есть запуск европейского QE до конца года выглядит сомнительным, а рынок ABS невелик для того, чтобы усугубить проблемы евро. Синхронная динамика американских и немецких бондов будет свидетельствовать о стабилизации котировок EUR/USD.

Источник: Bloomberg.

На мой взгляд, «медвежий» тренд по основной валютной паре остается в силе, однако коррекция ей не помешает. Откат в направлении 1,295-1,305 создаст благоприятную возможность для формирования шортов.

По мнению аналитика ГК TeleTrade, Михаила Поддубского, в ближайшие месяцы основное внимание будет приковано к фону американской макроэкономической статистики. Позитивные данные будут способствовать нарастанию ожиданий более скорого ужесточения курса, что может поддержать доллар. В долгосрочной перспективе дифференциал монетарных курсов ФРС и ЕЦБ будет способствовать продолжению тренда на ослабление евро, но рассматривать временной горизонт в таком случае следует от полугода и более.