Характерной чертой текущего года стало разделение драгоценных металлов на лидеров и аутсайдеров. В первых двух декадах января тон задавали платиноиды. Они очень быстро сдулись, вернувшись к отметкам на которых находились на старте года и уступив лидерские позиции золоту и серебру.

Рост драгметаллов с большим удельным весом инвестиционного спроса стал настоящим откровением для банков и инвестиционных компаний, дружно прогнозировавших их слабость из-за постепенного сворачивания американского QE. Тем не менее, устойчивый спрос со стороны Китая, стабилизация запасов ETF-фондов, отрицательные GOFO и бэквардэшн на срочном рынке сделали свое дело — золото достигло отметки $1289 за унцию, максимальной с 18 ноября.

Рост котировок стал возможен благодаря благоприятному внешнему фону: рынок еще не забыл, как реагировал драгметалл на события в Сирии летом и историю с временным отключением правительства США осенью прошлого года. История повторяется, и намерения Ирана подвести военные корабли к территории Соединенных Штатов, и нерешенная проблема с потолком госдолга позволяют золоту чувствовать себя как рыба в воде. Тем более что паника на развивающихся рынках рискует повториться, а Индия, возможно, сократит импортные пошлины.

Взлету цен способствовала публикация данных Китайской ассоциации золота. По оценкам авторитетной организации, Поднебесная в 2013 году увеличила спрос на драгоценный металл на 41%, до 1176 тонн. При этом величина чистого импорта выросла более чем в два раза, до 1158 тонн. С учетом роста добычи на 6%, до 428 тонн, объем внутреннего потребления оценивается в 1600-1700 тонн, то есть около 400-500 тонн мог приобрести Народный банк с целью пополнения золотовалютных резервов, размер которых не афишируется с 2009 года.

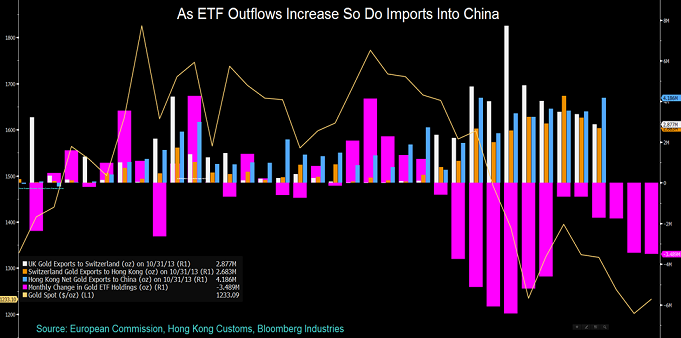

Всем известно о том пути с Запада на Восток, которое золото проделало в 2013 году и который стал возможен благодаря оттоку капитала из ETF-фондов.

Источник: Gold Core.

С учетом текущей стабилизации запасов специализированных биржевых фондов, возникшей из-за нежелания инвесторов распродавать драгоценный металл теми же темпами, что и в 2013 году, становится понятным высокий спрос на золото, о котором свидетельствуют ставки GOFO и ситуация на срочном рынке. Если объем китайского потребления по итогам года составит хотя бы 75-80% от прошлогоднего, то он в одиночку способен вытолкнуть драгметалл из пучины.

Пока же данные из Шанхая свидетельствуют о рекордном объеме торгов, зафиксированном 10 февраля. Он достиг отметки в 25,7 тонн, максимальной с начала мая прошлого года.

Источник: SGE, расчеты Инвесткафе.

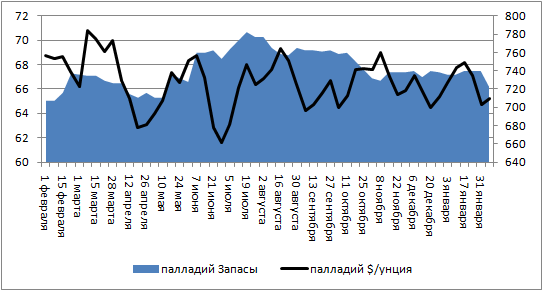

Что касается платиноидов, то они, напротив, испытывают давление из-за риска замедления мировой экономики. Слабые данные по продажам автомобилей в США и замедление китайского PMI наряду с повышением процентных ставок рядом центробанков развивающихся стран увеличивают опасность сокращения спроса. Это способствует оттоку капитала из ETF, ориентированных на эти драгметаллы. Так, платиновые биржевые фонды на неделе к 7 февраля потеряли 0,8 тонн или 1,04% от общей величины показателя, палладиевые — 1,3 тонны или почти 2%.

Источник: Bloomberg, расчеты Инвесткафе.

На мой взгляд, дальнейшее развитие ситуации будет зависеть от состояния финансовых рынков. Чем быстрее решится проблема с потолком госдолга США, инвесторы избавятся от китайского комплекса и перестанут ассоциировать Пекин с источником всех бед, а рынки развивающихся стран успокоятся, тем меньше будет у золота шансов продолжить восходящее движение, а платиноиды вновь окажутся в фаворе. Пока же лидер сектора вполне способен вырасти к области $1300-1330 за унцию, где имеет смысл начать формировать короткие позиции, а платину и палладий можно покупать на снижении с первоначальными целями на $1420 и $750 за унцию соответственно.

По мнению аналитика ГК FOREX CLUB, Ирины Роговой, в последнее время золото демонстрировало относительно устойчивый рост. Не далее, как вчера оно достигло максимума с конца ноября прошлого года на уровне 1293,81. Однако, на его пути вверх стоит довольно серьезное сопротивление в районе уровня 1300,00 – 1305,00. Поэтому не исключено, что выше указанного уровня котировки не уйдут. Отчасти это связано с некоторым улучшением макроэкономического фона в мире и усилением склонности инвесторов к риску. Кроме того, согласно данным Комитета по торговле сырьевыми фьючерсами CFTC, профессиональные участники рынка металлов сокращают размеры длинных позиций, что в перспективе может оказать давление на желтый металл и вызвать его падение к нижней границе диапазона 1210,00 – 1305,00. Таким образом, по золоту вполне возможны продажи от уровня 1300,00.