|

|

|

Завершается подготовка к завтрашнему размещению нового выпуска облигаций ООО «Сибстекло».

Напомним его финальные параметры: • Сумма выпуска — 300 млн руб. • Ставка купонного дохода — 17% на первые 15 месяцев. • Через 15 месяцев — полная безотзывная оферта с возможным пересмотром ставки купона (YTM к оферте ~18,39). • Для повышения ликвидности ООО «Сибстекло» также предусмотрело 4 добровольных оферты. Они будут проводиться раз в 3 месяца — в даты окончания 3,6, 9 и 12 купонных периодов. Объем выкупа — до 25% от общей суммы выпуска каждая. • Дата начала торгов — 28.10.2022 Скрипт на покупку бумаг будет опубликован завтра до начала торгов. Ключевое об эмитенте: • Лидер в СФО по производству и продаже стеклянной тары — доля на рынке стеклянной тары в Сибири и на Дальнем Востоке за 2021 г. — около 60%. • Более 120 видов продукции, производительность в сутки — 744 тонн стекломассы. • Эмитент относится к «Сектору Роста» на ММВБ и имеет кредитный рейтинг BB —(Ru) со стабильным прогнозом (АКРА). • ООО «Сибстекло» уже зарекомендовало себя как надежный эмитент, исполняя добросовестно обязательства по первому выпуску.

|

|

Рынок облигаций в 2022 г. оказался перед лицом серьезной проверки на устойчивость и, надо сказать, выдержал ее достойно. Как класс активов рублевые бонды показали себя намного лучше российских и зарубежных акций, commodities и даже валюты, которая традиционно в фаворе в периоды турбулентности. Это лишь подчеркивает тот факт, что облигации достойны того, чтобы занять свое почетное место в портфеле каждого инвестора. Какие возможности сейчас есть на рынке публичного долга, какие тренды набирают силу и чего ожидать от долгового рынка в будущем — в аналитическом обзоре Boomin. Короткие облигации — лучший класс рублевых активов в 2022 г. В 2020-2021 гг. облигации были скучным и даже в какой-то степени депрессивным активом, особенно если вспомнить длинные бонды в период активного роста ставок во второй половине 2021 г. На фоне раллирующего рынка акций доходности 7-10% не возбуждали интереса у широкого круга частных инвесторов. Приток «физиков» уходил в акции, в то время как в облигациях наибольшая концентрация физлиц наблюдалась лишь в сегменте ВДО за счет высокой доходности. В 2022 г. всё перевернулось. То, что воспринималось скучным в прошлом, оказалось тем немногим, что могло защитить капитал инвестора. В отдельных случаях доходность даже покрыла разогнавшуюся инфляцию. Вот какую доходность обеспечили разные классы активов в 2022 г.

Индекс IFX-Сbonds, отражающий полную доходность 30-ти наиболее ликвидных корпоративных облигаций, показал лучший результат. На втором месте — облигационный индекс Cbonds-GBI, показывающий динамику корзины ОФЗ. Остальные классы активов были в минусе, причем индексы акций оказались хуже всех. В разбивке по рейтинговым категориям наблюдалась обратная зависимость между качеством и уровнем прибыльности. Это логично, поскольку наиболее рискованные бонды дают более высокую доходность. Но эта взаимосвязь была характерна только для облигаций с доходностью не выше ключевой ставки +5% и обладающих рейтингом. Для ВДО это уже не работало, что наглядно видно по разнице между индексами B/ruB- и High Yield. Рост частоты дефолтов привел к скачку премии за риск, оказывая давление на цены в сегменте ВДО.

В разбивке по длительности (дюрации) облигаций большую часть года наблюдалась прямая зависимость между сроком и прибыльностью. Но после 16 сентября картина резко поменялась. Это связано со скачком длинного конца кривой ОФЗ, что оказало давление на котировки средних и длинных бумаг. При этом доходности коротких бумаг находятся около уровней начала года.

Цикл снижения ставок. Потенциал исчерпан Ключевым фактором устойчивости российского рынка облигаций можно назвать профессиональную работу регулятора, который не только предотвратил bank run (банковская паника — массовое изъятие вкладчиками депозитов из банков. — прим.) в конце февраля, подняв ключевую ставку до 20%, но и оперативно вернул ее к комфортным для бизнеса уровням. За период с 28 февраля по 16 сентября ключевая ставка опустилась с 20% до 7,5%. Дезинфляционный эффект, в том числе из-за крепкого рубля, обеспечил оптимальную конъюнктуру для снижения процентных ставок с апреля по сентябрь.

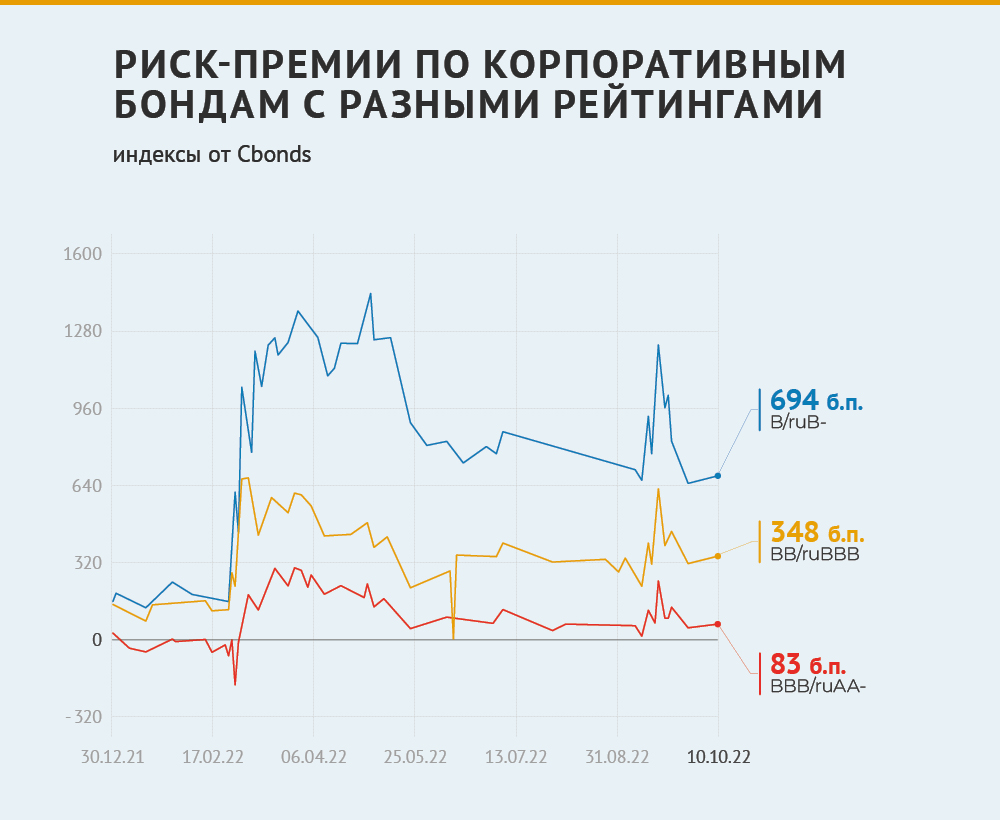

Это поддержало восстановление рынка бондов после февральских распродаж и вернуло участникам рынка уверенность в устойчивости финансовой системы. Однако на последнем заседании 16 сентября регулятор ощутимо ужесточил риторику и намекнул, что цикл снижения близок к концу. В рамках среднесрочного прогноза ЦБ потенциал для снижения действительно практически исчерпан: в 2023 г. ориентир по средней ставке в коридоре 6,5–8,5% даст разбег плюс-минус 1 п. п. к текущему уровню. Это склоняет в пользу консервативного подхода и дает повод ожидать ключевую ставку в районе 7–7,5% до конца уходящего года. Причем та легкость, с которой доходности ОФЗ в конце сентября подскочили на 120-190 б. п., заставляет с осторожностью смотреть на геополитические риски, допуская ограниченный рост ставки в негативном сценарии. Это означает, что для инвесторов сейчас актуальны вложения в наиболее короткие бонды с дюрацией 1-3 года или покупка флоатеров, купон которых так или иначе привязан к уровню ключевой ставки. В классе гособлигаций можно выделить выпуски ОФЗ ПК с номерами от 29013 до 29021. Это наиболее консервативный и низковолатильный инструмент. Доходность посредственная, но в качестве защитного инструмента или альтернативы кэшу лучше инструмента не найти. В корпоративных бондах ликвидных флоатеров крайне мало, а вот выбор коротких бумаг достаточно широк. К тому же риск-премия с начала года ощутимо выросла, что обеспечивает убедительное преимущество над ОФЗ. Премия за риск — ярко выраженная сегментированность В качестве индикатора риск-премии удобно использовать G-спред — разницу между доходностью корпоративной облигации и такого же по длительности участка кривой ОФЗ. Например, трехлетний выпуск будет сравниваться с трехлетней ОФЗ и т. д. Для оценки средневзвешенных значений по разным сегментам рынка возьмем соответствующие индексы от Cbonds. В этом году можно было наблюдать сразу два ощутимых скачка премий за риск широким фронтом: первый — после 24 февраля, а затем второй в виде чуть менее яркой вспышки — после 21 сентября. Оба раза они были связаны с дефицитом ликвидности на фоне общерыночных распродаж. Второй скачок вполне мог быть использован активными инвесторами в качестве возможности для быстрой спекуляции. Откупив упавшие 21 сентября выпуски, можно было за 2-3 недели получить до 10% дополнительного дохода. Однако в такие моменты не всегда есть свободные средства, торговые терминалы могут зависать, да и психологически покупать очень непросто.

Амплитуда скачка напрямую зависит от рейтинговой категории: чем ниже рейтинг, тем сильнее скачок G-спредов. Индекс G-спреда по бондам с рейтингами ниже BBB+ (Cbonds CBI B/ruB-) до сих пор в три раза выше уровней начала года. Разница между отдельными рейтинговыми категориями тоже сильно расширилась, подчеркивая ярко выраженную сегментированность рынка. Примечательно, что разница в G-спредах для бумаг с разной длительностью тоже увеличилась. Сильнее всего выросли премии за риск на отрезке до трех лет, в то время как по длинным выпускам рост спреда был очень сдержанным. Это может объясняться как преобладанием качественных выпусков среди долгосрочных бумаг, так и ростом угла наклона G-кривой. В любом случае короткие бумаги сейчас оказываются предпочтительнее, поскольку премия выше, а процентный риск — ниже.

Объем рынка и новые размещения К середине 2022 г. объем рынка публичного корпоративного долга сжался почти на 1 млрд, но уже к концу III квартала вернулся к уровням начала года в районе 17,6 млрд рублей. По оценке «Эксперта РА», около 56% всех новых сделок по размещению бондов приходится на рейтинговую категорию AAA. В условиях повышенной турбулентности активность ушла в первый эшелон, участники в других сегментах заняли выжидательную позицию. Немногочисленные представители ВДО в этом году с трудом собирают деньги, особенно это относится к дебютантам. Участники с рейтингами B-BB с трудом собирали до 40% от запрашиваемых объемов, даже предлагая высокую премию. В категории BBB ситуация со спросом лучше, но стоимость заимствований выросла. Дальнейшие перспективы сильно зависят от стабильности процентных ставок и ожидаемой частоты дефолтов. В этом смысле курс ЦБ на снижение ставки в районе 6-7% к 2024 г. внушает оптимизм, а вот ситуация с дефолтами в высокодоходных бумагах не столь однозначна. Дефолты — где риск спрятан Вопреки мартовским опасениям пока удается избежать массовых дефолтов. Во многом помогает относительно низкий уровень ключевой ставки и консервативная политика банковского сектора в прошлые годы. При этом объем реструктуризации банковской корпоративной задолженности, по оценке НКР, с февраля по июль составил рекордные 8,4 трлн рублей. Часть этого объема задолженности является потенциально проблемной и может проявить себя в 2023 г. Конкретно по облигациям определенные опасения вызывает сегмент ВДО. Здесь частота дефолтов возросла, что поддерживает стоимость заимствований на достаточно высоком уровне и затрудняет рефинансирование. В 2022 г. число компаний, допустивших дефолт, пополнилось как минимум восемью новыми именами, и еще три эмитента допустили техдефолт. Все эти компании можно отнести к числу эмитентов ВДО. Всего за девять месяцев 2022 г. произошло 194 события дефолта против 178 за весь 2021 г. К концу года мы можем увидеть новый рекорд с 2009 г.

С сожалением можно констатировать, что сложности в сегменте ВДО только начинаются. Тот же «Эксперт РА» с осторожностью смотрит на сектор и ждет 20-25 дефолтов в 2023 г. Сложнее всего приходится компаниям, которым необходимо в ближайшее время рефинансировать облигационный долг. Ставки выросли, а маржинальность и объемы продаж находятся под давлением. Не все эмитенты смогут привлечь новый долг по ставкам, позволяющим комфортно его обслуживать. Это значит, что эмитентам предстоит пройти серьезный тест на умение коммуницировать с инвесторами, чтобы последние доверили им свои деньги. Инвесторам, в свою очередь, важно критически посмотреть на свои компетенции и при необходимости восполнить пробелы. Если в первом и втором эшелонах можно отдать оценку рисков на аутсорсинг институционалам, оценивая их через G-спред и кредитный рейтинг, то при покупке ВДО многое необходимо учитывать самостоятельно. Особенности юрструктуры, динамика денежных потоков, арбитражные иски, регуляторная среда и порядок действий в случае дефолта — понимание этих вещей в современных условиях сложно переоценить. Валютные инструменты в новой реальности Нельзя не отметить еще один важный тренд 2022 г., который касается валютных бондов. Владельцы еврооблигаций в 2022 г. столкнулись с серьезной проблемой — разрушением мостов между российским НРД и европейскими учетными системами Euroclear и Clearstream. Из-за этого платежи по евробондам перестали приходить инвесторам, несмотря на то, что с платежеспособностью эмитентов и их желанием обслуживать долги всё в полном порядке. Вторая проблема в рисках для валют недружественных стран — долларов, евро, фунтов и швейцарских франков. Потенциальные санкции в отношении НКЦ могут привести к блокировке валютных счетов кредитных организаций, из-за чего последние стараются максимально сократить клиентские остатки в этих валютах. Банки и брокеры ввели повышенные комиссии на хранение, конверсионные сделки и межбанковские переводы в долларах и евро, которые в итоге стали «токсичными» для российских резидентов. Попытки решить эту проблему привели к появлению на бирже новых классов облигаций. Во-первых, это так называемые «бивалютные облигации» — бонды, номинированные в иностранной валюте, но платежи по которым могут проходить в рублях по курсу ЦБ через российскую платежную инфраструктуру. На текущий момент их не так много. На Московской бирже можно найти облигации Минфина, ВЭБа, «Газпрома», группы «ПИК», брокера «Фридом Финанс» и др. На подходе — облигации «Лукойла», «Металлоинвеста», «Совкомфлота» и ГМК «Норникель». Велика вероятность, что в ближайшее время мы увидим еще больше бивалютных выпусков, позволяющих инвестировать в «токсичной» валюте, избегая рисков блокировки. Еще один новый класс бондов — облигации в юанях. Размер экономики КНР, стабильный курс к доллару США и дружеский статус политического режима делают юань главной альтернативой доллару для российского бизнеса и инвесторов. Экспортеры, которые переводят расчеты из долларов в иные валюты, часто предпочитают именно его и заинтересованы в возможности хеджировать соответствующий валютный риск. Инвесторов в юанях привлекает отсутствие риска блокировок и низкая инфляция. Дневные обороты торгов парой CNY/RUB на Московской бирже стремительно растут и в начале октября впервые превысили торги парой USD/RUB. Пионером на рынке бондов в юанях стала группа РУСАЛ, которая в начале августа разместила два выпуска облигаций на 4 млрд CNY с купоном 3,9%. Следом за ним с выпуском на 4,6 млрд CNY и купоном 3,8% вышел «Полюс». Более серьезный объем в 15 млрд CNY под 3,05% в конце сентября на рынок вывела «Роснефть». Заключение Обозначим ключевые тренды и особенности рынка облигаций, которые важно принимать во внимание инвестору. - Облигации являются хорошей защитой для капитала в периоды турбулентности. Сейчас сложно переоценить их актуальность.

- Цикл снижения ставки ЦБ близок к завершению. Мы видим это как по риторике регулятора, так и по динамике кривой ОФЗ. Среднесрочный прогноз Банка России допускает небольшое снижение на горизонте 2023-2024 гг., но проинфляционные риски высоки. Это значит, что сейчас предпочтительными выглядят короткие выпуски облигаций или флоатеры. Время сокращать дюрацию.

- Корпоративные облигации дают щедрую премию за риск в сравнении с ОФЗ и банковскими депозитами. В сегменте ВДО премия выросла в три раза, но это эффект возросшей частоты дефолтов. Эксперты с осторожностью смотрят в 2023 г., что дает повод инвесторам быть более избирательными к инструментам в данном сегменте.

- Темпы роста рынка облигаций замедлились, но по итогам года останутся на положительной территории. Активность на первичном рынке сместилась в сторону более качественных эмитентов за счет спроса на надежность. Однако при стабильной процентной среде сжатие G-спредов в первом эшелоне будет выталкивать капиталы в более доходные бумаги, поддерживая динамику новых размещений.

- Еврооблигации российских компаний уходят в прошлое, но на их место приходят бивалютные бонды и облигации в юанях. Потенциал этого рынка может оказаться достаточно большим, так что валютным инвесторам стоит держать в фокусе внимания этот пока еще молодой сегмент долгового рынка.

|

|

«Грузовичкоф» приступил к реализации проекта «Экспрессаэро» — заключен договор с авиаперевозчиком S7. Скоро сервис «Грузовичкоф» будет осуществлять доставку грузов в 40 городов России в течение дня.

Сейчас сервис «Грузовичкоф» находится на стадии переговоров с крупными авиакомпаниями об осуществлении кобрендинговых взаимодействий и о цифровизации отрасли. Среди потенциальных партнеров такие компании, как Utair, «Волга-Днепр». S7 — первый авиаперевозчик, с которым был подписан договор для запуска проекта. Напомним, что «Экспрессаэро» — это новая услуга «Грузовичкоф» в рамках направления «Грузовичкоф Express», суть которой будет заключаться в том, что сервис начнет осуществлять доставку грузов в 40 городов страны в течение одного дня, задействуя ресурсы авиакомпаний. Более того, сегодня «Грузовичкоф» успешно развивает не только «Экспрессаэро», но и другие направления работы при взаимодействии с партнёрами: - Сотрудничество с DIY-ритейлером Leroy Merlin расширяется. На конец 3-го квартала насчитывалось уже более 36 точек обслуживания (26 в Москве и Санкт-Петербурге и еще 10 в других регионах). Для сравнения — во 2 квартале «Грузовичкоф» обслуживал 25 точек сети.

- В рамках услуги «Грузовичкофф. Сборные грузы» за период с мая по август продажи выросли на 69% в направлении грузоперевозок между Москвой и Санкт-Петербургом.

- В Азербайджане продолжается подготовка к запуску совместного предприятия с владельцем службы такси и сервиса эвакуации, партнер уже перешел на программное обеспечение, принадлежащее эмитенту ООО «Круиз» (центральное юридическое лицо сервиса «Грузовичкоф».

Более того, «Грузовичкоф» не останавливается на имеющихся достижениях. Сегодня эмитент ведет переговоры с крупным игроком по продаже медицинского оборудования ООО «Медрус» и участвует в тендерах от «Центротех-Инжиниринг», «Бош-Сименс» и «Ростелеком» для расширения услуг по перевозке грузов.

|

|

Развитие событий на российском рынке высокодоходных облигаций начиная с 24 февраля 2022 г. сравнимо с сердечным приступом у довольно молодого человека: сначала погружение его в искусственную кому, а затем вывод из нее с последующим быстрым восстановлением здоровья. Воля к жизни у самих пациентов вкупе с усилиями врачей содействует их скорому возвращению в строй. Что происходит сегодня с рынком ВДО, какие уроки вынесли его участники, внезапно оказавшись в новой экономической реальности, и чего можно ожидать в ближайшей перспективе — своими оценками с Boomin поделились представители компаний-организаторов размещений. «Обращать свой взор на рынок ВДО новичкам точно не стоит» — Московская биржа каждый месяц фиксирует рост числа частных инвесторов. Ваша компания ощущает приток этой «свежей крови», или все-таки речь о «мертвых душах»?

Олег Абелев, Начальник аналитического отдела ИК «Риком-Траст» — Напрямую мы не ощущаем увеличения числа частных инвесторов на публичном долговом рынке. Но это не значит, что его нет: по данным биржи, доля частных инвесторов в объеме торгов облигациями достигла 28-30%. Причем речь идет о внутренних резидентах. Мы ощущаем скорее приток инвесторов, которые уже имели опыт инвестирования на рынке ВДО. Практика показывает, что частные инвесторы, которые впервые открывают счета на бирже, не готовы бросаться в омут с головой и покупать ВДО. Даже если такие люди есть, их не так много. Как правило, новички идут в ОФЗ, первоклассные корпоративные ценные бумаги, даже акции, и только потом выходят на рынок ВДО. Поэтому о «мертвых душах» я бы не говорил. К сожалению, доля активных счетов на Московской бирже составляет лишь 20-25%.

Алексй Мелехов, Исполнительный директор компании «Юнисервис Капитал» — Свежая кровь притекает, по всей видимости, к другим органам. На сегмент «мусорных» облигаций прямого влияния, как мне кажется, нет. Все-таки наш сектор рынка достаточно небольшой и ориентирован на инвесторов с опытом, способных оценивать риски самостоятельно. По крайней мере, так задумал регулятор в действующей редакции закона о защите инвесторов. И мы с этим полностью согласны: обращать свой взор на рынок ВДО новичкам точно не стоит. Также надо понимать, что статистика открытия брокерских счетов — это некая «температура в среднем по палате». Причем измеряют эту «температуру» даже у неодушевленных предметов. В том смысле, что многие «инвесторы» — это люди, открывающие брокерский счет ради участия в рекламных акциях брокера, в пакете с другими счетами, и так далее. То есть, по факту человек может быть и не заинтересован в инвестициях.

Роман Ефимов, Исполнительный директор по рынкам долгового капитала финансового ателье GrottBjorn — Наш основной сегмент клиентов — это юридические лица, поэтому увеличение количества розничных инвесторов на рынке нерелевантно оценивать по изменениям в нашей клиентской базе. — Как, по вашим оценкам, изменились спрос и предложение на ВДО на первичном и вторичном рынках в сравнении с тем же периодом 2021 г.? С чем связана такая динамика?

Алексй Мелехов, Исполнительный директор компании «Юнисервис Капитал» — Всё перевернулось: еще год назад многие первичные размещения проходили с ажиотажем. Спроса было зачастую существенно больше, чем предложения. По крайней мере, такая картина была в выпусках с качественными эмитентами и рыночными ставками. Сейчас такого спроса нет. А предложений предостаточно. Много эмитентов «зависли» с нерыночными ставками в стадии первички — прямое следствие того, как быстро всё меняется (ключевая ставка, аппетит к риску). Да и те компании, которые «угадали» со ставками, чаще всего размещаются не одним днем. Связано это с изменением отношения инвесторов к риску. Подросли спреды ставок ВДО к безрисковым инструментам, но, кажется, всё еще недостаточно для удовлетворения аппетитов инвесторов, которые стали больше внимания уделять качеству заемщиков. Но проблема достаточно очевидна: эмитенты и рады бы давать еще более значительную премию, но не могут привлекать столь «дорогие» ресурсы. Рынок ищет какой-то баланс, но как только его находит, происходит новое потрясение (геополитика, дефолты), и всё смещается снова.

Роман Ефимов, Исполнительный директор по рынкам долгового капитала финансового ателье GrottBjorn — Количество неразмещенных в полном объеме выпусков начало увеличиваться примерно год назад, с формированием стойкой тенденции к росту ключевой ставки, и всё это время лист неразмещенной «первички» в ВДО становился только больше. Также немаловажную роль в формировании спроса на первичных размещениях сыграло ограничение на продажу бумаг в период с начала СВО до конца апреля. С другой стороны, рынок ВДО был одним из немногих, который быстро восстановился. Мы стали первым организатором, который полностью разместил выпуск после старта торгов на первичном рынке, и это произошло уже в мае (ООО «Центр-резерв», облигации объемом 100 млн рублей и сроком обращения 3,5 года). Дальше рынок активно наращивался, и мы видели еще несколько полностью закрытых размещений, что свидетельствовало об интересе к эмитентам со стороны розничных инвесторов. Вместе с тем выросли макроэкономические риски, что повлияло на купон и доходности на рынке. Сейчас ставки по ВДО уже отошли от привязки к ключевой ставке как к индикативу доходности. Мы видим довольно большой разбег по ставкам купона, который раньше казался недостижим для рынка.

Олег Абелев, Начальник аналитического отдела ИК «Риком-Траст» — Очевидно, что в период с февраля по июнь 2022 г. был масштабный провал в отношении ВДО как на первичном, так и на вторичном рынке. Причем на первичном рынке даже больше. Сейчас рынок плавно восстанавливается. Конечно, он не добрался до февральских значений, но, думаю, к концу этого года мы увидим рост спроса на ВДО. Что касается предложения, оно действительно просело. Оно тоже будет восстанавливаться, но с некоторым лагом. Все-таки спрос — это более гибкая категория, особенно в отношении инвестиционных бумаг. Многие эмитенты, которые планировали выйти на рынок капитала с помощью ВДО, после февраля, что называется, попридержали коней. Пауза может затянуться на год или чуть меньше, но я не думаю, что большая часть игроков откажется от планов развития на фондовом рынке. Все-таки такие решения вынашиваются не один месяц. «Есть факторы, которые предвидеть невозможно» — Как изменился спрос на услуги компании со стороны эмитентов? С какими запросами к вам обращаются эмитенты?

Роман Ефимов, Исполнительный директор по рынкам долгового капитала финансового ателье GrottBjorn — Со стороны эмитентов спрос на услуги организатора не изменился. Всё так же мы видим спрос на привлечение долгового капитала на рынке ВДО, связанный с желанием эмитентов масштабировать свой бизнес. У многих компаний в связи с уходом иностранных конкурентов открывается «окно возможностей», которое позволяет им заполнить образовавшиеся пустоты на рынке, но для этого бизнесу зачастую требуется дополнительный капитал.

Олег Абелев, Начальник аналитического отдела ИК «Риком-Траст» — Консультационные услуги, услуги по организации выпусков, получению рейтинга, подготовке отчетности, выход на МСП Банк, если вдруг эмитент имеет право на субсидию — вот с такими запросами к нам обращаются эмитенты, если речь идет о биржевых выпусках. Что касается коммерческих выпусков, то это организация выпуска, подготовка документов для Банка России, чтобы, как говорил классик в известном кинофильме, «без шума и пыли» эмитент мог зарегистрировать бумаги.

Алексй Мелехов, Исполнительный директор компании «Юнисервис Капитал» — У нас достаточно долгий цикл от первых переговоров с потенциальным эмитентом до собственно размещения. Продолжая работу с теми, кто еще до начала СВО рассматривал возможность выхода на биржу, часто сталкиваемся с непониманием: бизнес, ориентируясь на размер ключевой ставки Банка России, думает, что может успешно разместиться сегодня по ставкам, актуальным в начале года. Приходится помогать людям принимать реальность. Есть пара потенциальных клиентов, которые пытаются выбрать наилучшее время для дебюта на бирже. Пока безуспешно. Есть компании, такие как «Феррони», которые в рамках своей стратегии развития «угадали» вектор еще до введения санкций и планомерно старались снизить зависимость от импорта. Теперь они просто ускоряются в этом отношении. — Boomin недавно выпустил обзор со статистикой дефолтов в сегменте ВДО. Как вы считаете, что не было учтено вами при отборе клиента, который потом допустил дефолт? Каковы причины ошибок в эмитентах? Какие выводы вы сделали из этой ситуации?

Роман Ефимов, Исполнительный директор по рынкам долгового капитала финансового ателье GrottBjorn — Аналитика для рынка полезная, только подходить ко всем дефолтам с позиции, что организатор чего-то недосмотрел на этапе оценки, нельзя. Всегда есть факторы, которые предвидеть невозможно, и здесь как раз такой случай. Никто не мог знать в 2020 г., что не будет возможности совершать внешнеэкономические сделки с европейскими контрагентами или что стекло подпадет под очередной пакет европейских санкций. Дефолты бывают в любом сегменте заимствований. Наша ответственность заключается в том, чтобы не допускать на рынок «фрод» и всесторонне оценивать бизнес эмитента, чтобы показать рынку его сильные и слабые стороны, а также перспективы его развития, помогая таким образом инвесторам принять взвешенное решение при приобретении облигаций.

Алексй Мелехов, Исполнительный директор компании «Юнисервис Капитал» — Простите за такую параллель, но в случае с дефолтами, как и в случае с авиакатастрофами, практически всегда срабатывает совокупность факторов. И также практически всегда определяющим является человеческий фактор — то есть те решения, действия, которые предпринимал (или не предпринимал) пилот. В случае с бизнесом это директор и собственники компании. Среди наших клиентов две компании допустили дефолт по облигациям — «Дядя Дёнер» и «Кисточки Финанс». Кейсы немного схожи в части предпосылок к дефолтам — это ковидные локдауны. Меры, которые были предприняты для сдерживания распространения вируса, ударили прежде всего по сфере услуг. А оба кейса — именно оттуда. Но далее, конечно, существует много отличий при развитии ситуации и в плане «прочности компании». Есть также принципиально иной итог: руководство «Кисточек» вышло на подписание мировой, предложив адекватные условия реструктуризации, а «Дядя Дёнер» ожидает банкротства. «ВДО проходят процедуру трансформации» — На фоне роста дефолтов как-то изменились в этом году критерии оценки потенциального клиента-эмитента? В каких случаях отказываете в сотрудничестве?

Олег Абелев, Начальник аналитического отдела ИК «Риком-Траст» — Я не согласен с утверждением, что в 2022 г. случился какой-то повальный рост дефолтов. Просто каждый дефолт на публичном рынке — это знаковое событие, к которому приковано повышенное внимание. Критерии оценки эмитентов поменялись со стороны биржи. Всем известны истории «Дэни Колл» или «Каскада», когда биржа недостаточно внимания уделяла первичным фильтрам при рассмотрении досье потенциального эмитента до того, как присвоить бумагам статус в листинге. За это биржа и рынок действительно поплатились. Сейчас биржа устанавливает более жесткие фильтры. Что касается нас как организатора, то мы прежде всего смотрим на финансовую ситуацию, в которой находится эмитент. Анализируем долговые метрики, соотношение долга и денежного потока, структуру владения. Желательно, чтобы бизнесом владел не один человек, а была более или менее распыленная структура собственности. И, конечно, мы смотрим на взаимоотношение компании с госорганами, с судами, изучаем динамику исполнительных производств, суммы исков. Если долг сильно превышает денежный поток компании, если видим довольно туманную историю с владением, если компании понизили рейтинг, но она ничего не делает, чтобы эту негативную ситуацию изменить, то тогда мы можем в сотрудничестве отказать.

Алексй Мелехов, Исполнительный директор компании «Юнисервис Капитал» — Все требования к потенциальным эмитентам указывает биржа, они известны участникам рынка. Разумеется, у нас есть своя методика анализа. Наша система оценки довольно строга, она позволяет отсеивать клиентов, которые ввиду своего уровня развития бизнеса будут неспособны обслуживать долг, тех, у кого значительное количество рисков, и тех, кто не имеет достаточной финансовой устойчивости и плана развития. Выводы, которые мы сделали из дефолтных кейсов, достаточно очевидны: мы стали подходить еще внимательнее к изучению рисков наших эмитентов, подробно рассматриваем самые неблагоприятные сценарии. Но, к сожалению, мы живем в такую эпоху, когда появляется множество внешних и внезапных факторов, способных повлиять на дальнейшую судьбу эмитента или целой отрасли.

Роман Ефимов, Исполнительный директор по рынкам долгового капитала финансового ателье GrottBjorn — Кардинальных изменений порядок оценки не претерпел. Мы всегда профессионально и глубоко оцениваем потенциальных эмитентов, ведь организатор, приводя эмитента на рынок, рискует своей репутацией и качеством продаж последующих выпусков. При этом увеличилось количество эмитентов, с которыми мы не готовы сотрудничать. Причины для этого могут быть самые разные: начиная с непрохождения наших риск-фильтров, заканчивая невозможностью сотрудничать с эмитентами, которые не отвечают на запросы оперативно, поскольку мы ценим скорость получения информации как до размещения, так и после него. — Каковы ваши ожидания относительно развития рынка ВДО до конца текущего года и в следующем году?

Алексй Мелехов, Исполнительный директор компании «Юнисервис Капитал» — Говорить о развитии можно только в контексте «течения болезни», если медицинскими терминами. Но рынок будет жить, как мне кажется. Из позитивных тенденций: инвесторы будут уделять качеству эмитента, его бизнесу еще больше внимания. То есть инвестиционные решения станут более взвешенными. Состав инвесторов несколько поменяется: есть тренд на увеличение среднего размера портфеля активных инвесторов, сохраняющих интерес к ВДО. Важно отметить, что 2022 г. показал способность участников рынка закрепляться на определенных уровнях и расти даже в обстоятельствах «хуже не стало = позитив». Потрясающая воля к жизни.

Роман Ефимов, Исполнительный директор по рынкам долгового капитала финансового ателье GrottBjorn — Сейчас ВДО проходят процедуру трансформации, но последние изменения показали, что рынок готов быстро адаптироваться и восстанавливаться, главное — исключить глобальные факторы неопределенности. В мае рынку хватило месяца для выхода на полные размещения, сейчас может произойти то же самое, особенно учитывая ежегодный бум размещений конца года. При этом наибольшие опасения вызывают текущие ставки доходности, ведь качественных эмитентов, готовых занимать по соразмерным ставкам, всё меньше. По моему мнению, рынок будет «скорее жив», но при этом мы увидим значительные трансформации во взаимоотношениях эмитентов и инвесторов: первым придется стать более открытыми для успешных размещений, вторым — глубже вникать в каждого конкретного эмитента перед приобретением.

Олег Абелев, Начальник аналитического отдела ИК «Риком-Траст» — Я ожидаю рост спроса на облигации компаний, ориентированных на внутренний рынок. Во-первых, это бумаги девелоперов, причем первоклассных участников рынка. Во-вторых, это МФО и лизинговые компании — лидеры в своих регионах, которые отлично знают домашний рынок, находятся в привилегированном положении по сравнению с игроками из других территорий, понимают, как они могут заработать. Рынок ВДО, конечно, будет жить. Ему всего пять лет от роду. Мы видим спрос на услуги внутренних игроков в самых разных отраслях и сферах. Но надо понимать, что соотношение риска и доходности в этом секторе фондового рынка никто не отменял.

|

|

Сегодня существует несколько финансовых инструментов, используемых российскими семьями для сохранения накоплений. Однако экономические потрясения время от времени меняют структуру финансовых активов россиян. Как менялась модель сбережений домашних хозяйств в перовом полугодии 2022 г. и какие возможные изменения она может понести в будущем — в аналитическом обзоре Boomin. Структура финансовых активов домашних хозяйств В январе 2022 г. основными финансовыми инструментами в общем объеме активов домохозяйств в России были депозиты (их доля — 54,3%), наличная валюта (27,4%), котируемые акции, паи и акции инвестиционных фондов (12,4%), долговые ценные бумаги (4,5%), а также денежные средства на брокерских счетах (1,5%).

К июлю «расстановка сил» претерпела ряд изменений. Доля наличной валюты увеличилась на 1 п. п. до 28%, доля депозитных сбережений выросла на 3 п. п. до 57%, при этом доля вложений в акции и паи уменьшилась до 11%, а соотношение денежных средств на брокерских счетах и в долговых ценных бумагах осталось практически неизменным. В июле 2022 г. структура активов не поменялась. В условиях стабилизации рынка ценных бумаг в III квартале 2022 г., долевое соотношение с большой вероятностью должно было вернуться к январском уровню, увеличив долю сбережений в котируемых акциях и акциях инвестиционных фондов до 12-13%. Но тут случилась частичная мобилизация, которая самым прямым образом отразилась на структуре сбережений домохозяйств, не позволив вложениям в ценные бумаги «вырваться» вперед. По оценке экспертов, инвесторы, которые не могут спрогнозировать, как будет меняться ситуация в стране, предпочитают переходить на кэш. Вкладывать средства в ценные бумаги для них слишком рискованно. Поэтому долевое соотношение к концу 2022 г. с большой вероятностью останется на уровне послефевральских событий, когда объем сбережений на брокерских счетах пошел вниз.

Величина финансовых активов домашних хозяйств Размер финансовых активов домохозяйств в июне 2022 г. в сравнении с январем сократился на 7% и составил 64,5 трлн рублей против 69,7 трлн рублей. Основная причина такого снижения заключается в отрицательной валютной переоценке, что привело к уменьшению объема сбережений. В сравнении с мартом 2022 г., когда рубль рекордно ослаб, что привело к росту стоимости иностранной валюты, сокращение финансовых активов в июне достигло 9%. На 5% сократился уровень денежных средств во II квартале 2022 г. в сравнении с предыдущим кварталом.

Падающую динамику накоплений домохозяйств можно также оценить с точки зрения сезонности, когда наибольший рост сбережений происходит в осенне-зимний период. В это время люди предпочитают копить на отпуск, образование и т. д., тогда как весной уровень потребления традиционно растет, накопленные сбережения уменьшаются. В июле 2022 г. был зафиксирован небольшой рост (5%) финансовых активов домохозяйств. Тренд этот продолжился в августе и сентябре, пока не случилась частичная мобилизация. Отток населения, паника и напряженность в обществе, безусловно, сказываются на уровне доходов и сбережений россиян. Как предполагают эксперты Bloomberg, мобилизация может обернуться спадом экономики (ВВП) на 0,5 п. п. В конце сентября 2022 г. Минфин России в своем проекте основных направлений бюджетной, налоговой и таможенно-тарифной политики спрогнозировал уменьшении реальных располагаемых доходов населения на 2,2%. Тем самым размер финансовых активов домашних хозяйств во втором полугодии 2022 г. может остановиться на уровне 64-65 трлн рублей. Это на 6,8–7,2%. меньше уровня начала года. Впрочем, в 2023 г. Минфин России прогнозирует рост реальных доходов на 1,6%. Можно прогнозировать, что желание населения увеличить накопления будет превалировать над необоснованными тратами. К тому же дотации, полученные мобилизованными гражданами, могут также положительно повлиять на общий уровень накоплений. Наибольшими темпами в совокупности сбережений домохозяйств к июню 2022 г. (в сравнении с январем) сократились размеры денежных средств, хранящихся на брокерских счетах (-42%), в долговых ценных бумагах (-28%), в котируемых акциях и акциях инвестиционных фондов (-16%). Причины спада заключаются в волатильности на фондовом рынке, существенном удешевлении многих ценных бумаг, их «заморозке». При этом больше всего на отрицательную динамику повлиял отток иностранной валюты.

Больше всего сокращение сбережений затронуло нерезидентов: на 56% (до 454 млрд рублей) уменьшились денежные средства в долговые ценные бумаги, большой спад (-58%) показали и суммы вложений нерезидентов в котируемые акции. Размер вкладов в паи и акции инвестиционных фондов нерезидентов уменьшился с 362 млрд рублей, до 199 млрд рублей (-45%). Главным образом отток денежных средств нерезидентов связан с уменьшением объемов накоплений в иностранной валюте. Отрицательная динамика поменяла свое направление в июле 2022 г.: +14% денежных средств на брокерских счетах в сравнении с предыдущим месяцем, +5% вложений в долговые ценные бумаги, двухпроцентный прирост показали котируемые акции и паи. Предположительно, такой курс сохранялся до конца III квартала 2022 г. После же событий, связанных с частичной мобилизаций и референдумами, инвесторы изменили свои приоритеты в пользу депозитов и наличных денежных средств. Напомним, 21 сентября торги завершились с падением индекса Мосбиржи на 8,84%. Меньше всего под ударом оказались сбережения на депозитах и наличные денежные средства домохозяйств — в сравнении с январем 2022 г. размер депозитных сбережений уменьшился на 3% и составил 36,6 трлн рублей, сумма наличных в июне уменьшилась на 7%, до 17,77 трлн рублей. Предпочтение людей сохранить имеющиеся денежные средства оказалось одной из главных причин наименьших потерь — лучше иметь то, что есть, чем вложить в рискованные финансовые инструменты и потерять накопления. При этом сберегать наличные в рублях стали охотнее — +2%, в то время как накопления в иностранной валюте потеряли почти 24%. Июль 2022 г. в полной мере отразил динамику первого полугодия: вложения в депозиты прибавили 5% в сравнении с предыдущим месяцем, в наличной валюте стали сберегать на 8% больше. Частичная мобилизация сыграла на руку в наличных и депозитных предпочтениях. Можно предположить, что к концу 2022 г. депозитные и наличные накопления могут прибавить до 10% от текущей величины. Окончание срока действия депозитов с высокими процентными ставками повлияло на отток денежных средств домохозяйств со срочных депозитов на переводные депозиты в кредитных организациях. В июне 2022 г. в сравнении с предыдущим месяцем на переводные депозиты поступило 10,27 трлн рублей (+15%), при этом чистый отток со срочных депозитов как в рублях, так и в иностранной валюте составил 1,76 трлн рублей (-7%) в сравнении с маем 2022 г.

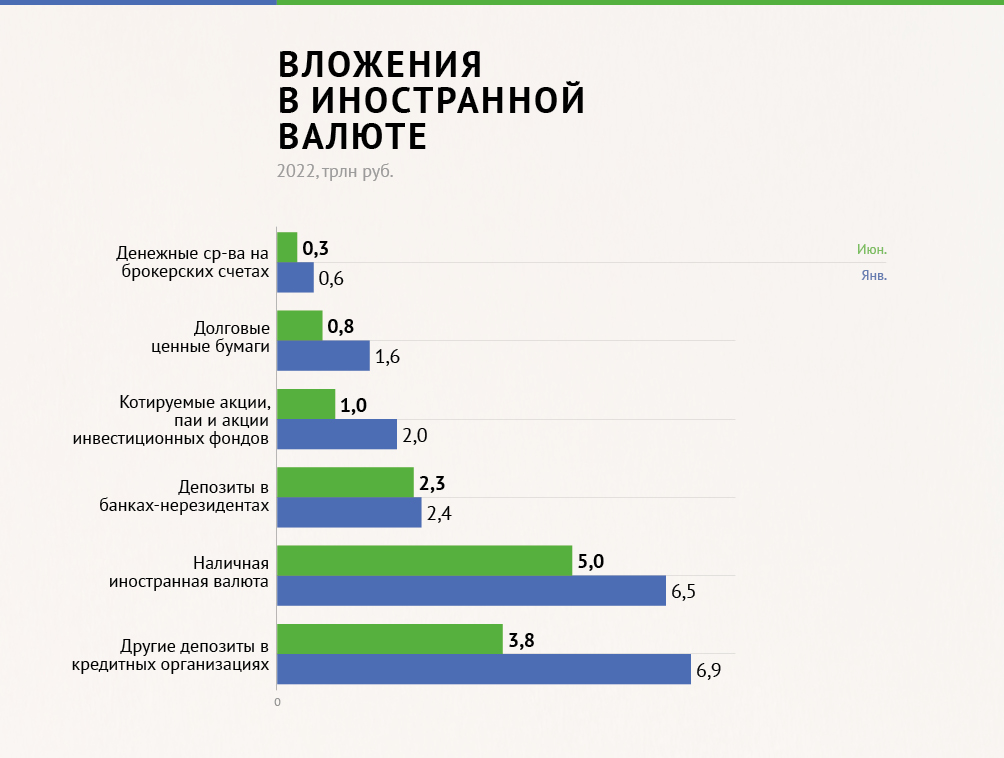

Динамика сохранится и в ближайшей перспективе. Согласно среднесрочному прогнозу Банка России, до конца 2022 г. ключевая ставка может вновь подняться до уровня 10,5–10,8% (хотя, на наш взгляд, такому прогнозу не суждено сбыться, ключевая ставка ЦБ уже снизилась до 7,5%), в 2023 г. ставка сократится на 2-4 п. п., до 6,5–8,5%, в 2024 году размер ключевой ставки может стабилизироваться на уровне 2021 г. и составить 6-7%. Ключевая ставка напрямую повлияет на уровень денежных средств на депозитах. Ввиду потенциального снижения ключевой ставки ЦБ и, как следствие, депозитной ставки можно спрогнозировать отток денежных средств со срочных депозитов. Динамика сохранится в ближайшей перспективе. Финансовые активы в валюте В сравнении с началом года доля вложений в иностранной валюте в июне 2022 г. снизилась на 9 п. п. и составила 20% от общего объема финансовых активов домашних хозяйств. Отрицательная динамика сохранится и во втором полугодии 2022 г.: интерес россиян к сбережениям в иностранной валюте будет и дальше снижаться из-за банковских комиссий за обслуживание валютных счетов, а также благодаря волатильности на валютном рынке. Октябрь 2022 г. уже встретил неким экономическим шоком после череды референдумов и частичной мобилизации: доллар США потерял больше 4 рублей в сравнении с августом, евро — почти 8 рублей. Снижение валютных накоплений подтверждается и опросом Всероссийского центра изучения общественного мнения (ВЦИОМ), по результатам которого большинство россиян (более 80%) не хотели бы иметь ни счет в зарубежном банке, ни наличную валюту.

В среднем по каждому из финансовых инструментов объемы сбережений в иностранной валюте в июне 2022 г. сократились в два раза в сравнении с началом года: — на 46% меньше домашние хозяйства стали вкладывать иностранные валюту в срочные депозиты в кредитных организациях (6,94 трлн рублей против 3,78 трлн рублей); — на 45% сократились объемы денежных средств в иностранной валюте на брокерских счетах, до 331 млрд рублей (хотя в целом россияне менее охотно стали хранить деньги у брокера после биржевых потрясений — как в рублях, так и в иностранной валюте); — на 44% в среднем уменьшились вложения денежных средств в иностранной валюте в долговые ценные бумаги как резидентов, так и нерезидентов (1,55 трлн рублей против 753 млрд рублей); — на 49% в среднем уменьшились объемы денежных средств, инвестируемые домохозяйствами в котируемые акции, паи и акции инвестиционных фондов, до 969 млрд рублей.

Конечно, существуют варианты сохранения накоплений путем вложения в альтернативную валюту — китайский юань (CNY), предпочтения в пользу которого хозяйства могут сделать из-за относительно высокой ликвидности, а также экономической и внешнеторговой значимости Китая. Текущая геополитическая ситуация, как считают экономисты, может поспособствовать еще более тесному сотрудничеству между Россией и Китаем. Однако есть и другая сторона медали, которая останавливает население скупать юани: геополитические риски, обусловленные противостоянием Китая и США, зависимость китайской экономики от экспорта и импорта сырья. Поэтому, на наш взгляд, хранение в иностранной валюте начнет исчерпывать себя до относительной стабилизации на геополитической арене, юань — не исключение. Что будет дальше? Во втором полугодии 2022 г. ждать существенных изменений в структуре финансовых активов домохозяйств не стоит. Несмотря на, казалось бы, оживление публичного рынка в III квартале 2022 г., череда референдумов и частичная мобилизация не позволили домашним хозяйствам нивелировать свои инвестиционные страхи и вернуться к пополнению брокерских счетов и скупке ценных бумаг. 2023 г., по прогнозам Минфина, в случае относительной стабилизации геополитической ситуации (если это будет возможно) начнется с положительных результатов. Можно отметить несколько основных тенденций: — объем наличных денежных средств может вырасти. Укрепление рубля снизит номинальную стоимость денежных средств в иностранной валюте, при этом в рублях наличные денежные средства могут несколько увеличиться за счет прогнозируемого роста реальных доходов населения к 2023 г. на 1,6%. На прирост наличных денег повлияют и обусловленные последними событиями опасения граждан сберегать свои накопления в ценных бумагах или брокерских счетах; — уровень денежных средств на депозитных счетах в течение 2022 г. останется неизменным. При этом внутри депозитного рынка сохранится динамика оттока сбережений со срочных депозитов на переводные из-за прогнозируемого снижения ключевой ставки ЦБ и, как следствие, уменьшения ставки по вкладам; — относительное восстановление рынка ценных бумаг в III квартале 2022 г. сменится снижением в последнем квартале текущего года вложений в долговые ценные бумаги и брокерские счета, при этом рынок акций будет выглядеть привлекательнее облигационного. За счет оттока иностранной валюты в первом полугодии 2022 г. и выхода с рынка части нерезидентов суммы накоплений на фондовом рынке будут ниже АППГ. На величину окажет влияние и волатильность на фондовом рынке. Восстановление долговых финансовых инструментов возможно в 2023 г. при стабилизации экономической обстановки в стране и поиске новых решений для допуска на биржу иностранных инвесторов. Екатерина Шалина, финансовый аналитик портала Boomin.

|

|

Финансовый отчёт Deutsche Bank за третий квартал превзошел ожидания рынка на фоне повышения процентных ставок и неспокойной рыночной торговли. Банк сообщил о чистой прибыли в размере 1,115 млрд евро, аналитики прогнозировали – 827 млн евро. Квартальная выручка выросла на 15% по сравнению с прошлым годом и достигла 6,92 млрд евро. Генеральный директор Кристиан Сьюинг в своем заявлении сказал, что банк находится на верном пути к достижению своих целей на 2022 год. В среднесрочной перспективе банк стремится достичь доходности на средний материальный капитал выше 10% к 2025 году. Если рассматривать отдельные подразделения банка, то доходы от инвестиционно-банковской деятельности выросли на 6% по сравнению с прошлым годом. В частности, доходы от операций с фиксированным доходом и валютой выросли на 38% по сравнению с тем же периодом прошлого года и помогли компенсировать снижение показателей в кредитной торговле. Корпоративное банковское обслуживание продемонстрировало самый большой скачок доходов среди всех подразделений, увеличившись на 25% по сравнению с прошлым годом. Deutsche Bank также сообщил, что за тот же период он еще больше сократил свою подверженность российским кредитам. Банк сокращает свои связи с Россией после начал войны в Украине. В результате дополнительный условный риск снизился с 0,6 миллиарда евро на конец второго квартала до 0,2 миллиарда евро. Немецкий банк сообщил об увеличении резервов по сравнению с тем же кварталом прошлого года. В конце третьего квартала они составили 350 миллионов евро по сравнению со 117 миллионами евро в это же время в прошлом году. Банк ожидает сложной макроэкономической ситуации, а также рецессии в 2023 году в Германии и всей еврозоне. Несмотря на слабые ожидания роста, Deutsche Bank считает, что Европейский центральный банк продолжит повышать ставки. В настоящее время основная ставка ЕЦБ составляет 0,75%. Акции Deutsche Bank упали примерно на 17% с начала года. Во втором квартале немецкий кредитор также превзошел ожидания аналитиков, получив прибыль в размере 1,046 млрд евро.

|

|

Почему спрос на евро и фунт не будет расти в ближайшее время? Как я уже говорил вчера, приближается тот временной отрезок, когда Банк Англии, ЕЦБ и ФРС проведут свои заседания и огласят результаты. Вчера я уже сделал вывод, что с вероятностью процентов 80-90 все три центральных банка повысят свои ставки на 75 базисных пунктов. И если разобраться, именно этот фактор и не позволит рынку увеличивать спрос на евро или фунт. Дело заключается именно в американском регуляторе и том факте, что он не только продолжает повышать свою ставку, но делает это в целом более быстро и более агрессивно, чем ЕЦБ или Банк Англии. Инфляция в США третий месяц подряд снижается, а ставка ФРС уже давно выше ставки ЕЦБ или Банка Англии. В течение всего 2022 года, то есть когда ставки всех трех центральных банков росли, спрос евро и фунт только снижался. Исходя из этого, я не жду изменения этой тенденции в конце октября – начале ноября. Если бы ЕЦБ или Банк Англии могли начать повышать ставки еще быстрее, они, наверное, сделали бы это. Однако ужесточение денежно-кредитной политики на 50-75 пунктов считается очень сильным, а менять параметры ДКП еще быстрее или сильнее не рекомендуется, так как финансовые рынки могут испытать шок. Этого шока и стремятся избежать все три банка, повышая ставки максимально возможными темпами. Есть также некие предельные значения ставок, выше которых их поднимать уже не имеет никакого смысла. Чем сильнее растет ставка, тем большее давление оказывается на экономику. Однако ставки сейчас повышаются ради снижения инфляции и приходится балансировать между максимальным замедлением ИПЦ и минимальным падением экономики. Так как никто не может точно знать, насколько упадет ВВП при определенном уровне ставки, то приходится действовать вслепую и просто проверять каждые полтора месяца, как будет реагировать инфляция и ВВП на очередное ужесточение политики. Именно этим сейчас и заняты все три банка. Таким образом, на первые план выходит сейчас изначальный размер экономики и то значение, которое можно потерять ради снижения инфляции. В Америке экономика благодаря различным стимулирующим программам восстановилась полностью после пандемии. Восстановление также наблюдалось и в Евросоюзе с Великобританией, но не такое уверенное. ФРС имеет возможность пожертвовать 1-2% ВВП, чтобы вернуть инфляцию к 2%, но не могут себе такого же позволить Банк Англии или ЕЦБ. Уже сейчас многие аналитики предрекают, что ставка ФРС составит 4,5% в начале следующего года. Инфляция в Британии сильнее, поэтому и ставку нужно поднимать выше – до 5-6%. Однако в этом случае ВВП может потерять гораздо больше, чем 1-2%. Также следует понимать, что проблема заключается не в потере 1-2% ВВП, а в самом факте замедления экономики. Это означает, что кто-то потеряет работу, объемы производства снизятся, инвестиции уменьшатся, а как потом добиваться выхода экономики на прежний путь роста? Опять стимулировать ее, разгоняя инфляцию заново? Центральные банки опасаются именно того, что экономика войдет в штопор, из которого придется выбираться долгие годы, наблюдая нулевой прирост ВВП от квартала к кварталу. Пока что британский и европейский регуляторы боятся повышать ставку слишком сильно, что дает мне основания предполагать новое повышение спроса на доллар. Волновая картина инструмента Фунт/Доллар предполагает построение нового повышательного участка тренда. Таким образом сейчас я советую покупки инструмента по разворотам MACD «вверх» с целями, находящимися около расчетной отметки 1,1705, что приравнивается к 161,8% по Фибоначчи. Покупать, как и продавать, следует осторожно, так как понижательный участок тренда может усложниться в очередной раз. JPY: перед смертью не надышишься Вчера пара USD/JPY упала на более чем 100 пунктов без каких-либо признаков интервенции. Ее снижение было обусловлено общим ослаблением доллара, которое, по мнению экспертов, будет недолгим. Иена ловит момент Во вторник американская валюта резко сдала позиции по всем фронтам. Индекс DXY опустился на 0,9% и протестировал 3-недельный минимум на уровне 110,75. Крутому пике гринбека способствовала разочаровывающая американская статистика: слабые данные по рынку жилья и снижение индекса потребительского доверия. Новые признаки экономической слабости в США вызвали спекуляции по поводу менее ястребиных действий со стороны ФРС. Сейчас некоторые участники рынка ожидают, что на своих следующих заседаниях регулятор может замедлить темпы повышения ставок, чтобы не причинить еще больший вред экономике. Ожидания менее радикальных шагов от американского центробанка негативно отразились на доходности 10-летних гособлигаций США. Вчера показатель стремительно упал на более чем 14 б.п., до 4,05%, что способствовало снижению пары USD/JPY. Внутридневным минимумом для актива стал уровень 147,50, который на 3% ниже пика, достигнутого на предыдущей неделе.

|

|

Курс евро снова стал дороже курса доллара на мировых рынках и на Московской бирже. Причины роста курса европейской валюты. Нужно ли сейчас покупать доллары, евро и юани. Обзор фондового рынка США и России. Последние биржевые новости. Куда сегодня можно вкладывать деньги чтобы заработать больше чем на вкладе в банке. Всем удачи!

|

|

В этом году компания предложила своим гостям, помимо традиционного меню, целый список новых десертов: торт для учителя, капкейковый торт для детей класса, праздничный торт, тематические имбирные пряники, пончики в новом оформлении, а также капкейки, бенто-тортики. Напомним, что с началом осени у компании стартует «высокий сезон». Например, по результатам сотрудничества с одной только сетью «Самокат» объем отгрузок в августе превысил 6,5 млн руб. Сегодня «Кузина» поставляет товар уже в 73 точки данного ритейлера. А уже с 1 октября состоялся запуск новинок осеннего меню, в котором, уже по устоявшейся традиции будет широко представлена знаменитая тыквенная серия от «Кузины». При этом подготовка к зимнему ассортименту идет полным ходом: технологи эмитента совершенствуют клюквенную и ореховую серии. Также компания приняла решение закрепить успех с батончиками и сейчас рассматривает перспективы расширения данного направления еще и протеиновыми батончиками. Уже началась предварительная подготовка — идет изучение спроса со стороны ритейлеров, формируется портфель конкурентов. Введенная в ассортимент серия ZLAKI появилась на полках уфимской сети «Абсолют», а сеть «Красный Яр» (64 магазина в Красноярке) заказала новую партию продукта. Напомним, что старт продаж в красноярской сети состоялся месяц назад, 11 августа 2022 г. Компания активно занимается вопросами импотрозамещения, заменяя ингредиенты зарубежного производства на продукцию отечественных поставщиков. Теперь в производстве десертов «Кузина» будет использовать гелевые покрытия, декоративные сладкие элементы, мастичные изделия и ряд конфитюров российского производства. Стоит отметить, что переход на новое сырье потребовал осуществить целый ряд сложных процессов, в частности, пересмотр меню и доработку рецептуры. Но команда эмитента успешно с этим справилась, правда для этого все-таки пришлось пожертвовать фестивалем эклеров. Операционный директор сети «Кузина» Марина Артюшенко комментирует переход на новые ингредиенты: «Мы, как всегда, выбирали только самые лучшие продукты для производства своих десертов. Хочу отметить, что у российских продуктов есть свои преимущества: более быстрая, и, соответственно менее затратная логистика, возможность дать своевременную обратную связь поставщику по качеству продукции.»

|

|

|

|