Apple закрылся выше 600 долларов после того, как объявил о квартальных дивидендах в $2.65 и байбэке в 10 млрд. долларов – это было в общем-то ожидаемо.

Банковский сектор, который вчера начал сильно сессию (+1,5%), к середине «поплыл», но остался +0,5%.

Но многие акции этого сектора выглядят очень перекупленными – на прошлой неделе сектор вырос на 7,4%, и фикс уже начался.

BAC нарисовал разворотную свечную картинку при очень высоких объемах.

В понедельник часто продолжается тенденция предыдущей недели, и американский рынок казначейских обязательств вопреки моим ожиданиям вчера продолжил распродаваться.

Возможно, что причиной распродаж стала еще одна волна ослабления USD; главным образом относительно EURO, явных поводов для которого не просматривается.

Сегодня я ожидаю, что все-таки тенденция здесь изменится, и она повлияет негативным образом на рынок акций.

Массированные продажи на рынке облигаций на прошлой неделе начались именно во вторник.

И я продолжаю считать, что теперь настала очередь акций...

Более всего меня удивляет, что распродажи US Treasuries начались именно на заключительной стадии ралли в рискованных активах – после почти полугода роста. Это наводит на мысли об искусственном характере этого процесса... чтобы пробудить интерес к рынкам акций на заключительном этапе ралли.

Но интерес дальше Apple и акций банков не распространяется.

Коррекция уже маячит на горизонте...и может оказать очень внезапной и резкой.

Пока что амеры обновили немного хаи года, поднявшись к 1408 по фсипу, выкупив снижение к 1393. Отчаянные выкупы, искусственное прерывание откатов ликвидируют спрос на нижних уровнях поддержки, на которые многие рассчитывают обычно. Люди тратят лонги выше чем могли и хотели купить, ставят короткие стопы. В итоге образуются "бермудовы зоны падения", когда все летит со свистом и встретить некому, так получаются обвалы. Так что опять вынуждены констатировать, на очередном витке амерского тренда, что бычки перестарались со своим желанием купить банки и эппл по хаям, и в итоге фсип может пролететь все поддержки за день-два, потеряв спокойно и уверенно -80-100 пунктов. Когда имеются такие предпосылки, играть от лонга - безумие.

Наши понимают это, и поэтому уверенно отминусовали вчера -2% по мамбе, фактически вернувшись к уровню начала февраля. Новички и патологические бычки думают, что раз мы выросли на +10% за 50 дней (+0.2% в сессию) в этом году, то это у нас мощный тренд такой, раз новые минимумы и максимумы были все выше и выше (определение тренда от книжных теоретиков). Но на самом деле после падения на -30% тоже идет движение в +10+15%, формально имеющее последовательно повышающиеся экстремумы, но это движение все называют отскоком , а не трендом. Тренд в реальности - это прежде всего САМОСТОЯТЕЛЬНОЕ УСТОЙЧИВОЕ движение, с преобладающим игроком в главном роли, выкупающим все проливы, заставляющего свежие деньги покупать все выше и выше. У нас нет ни самостоятельности, ни устойчивости восходящего движения, кроме как в отдельных папирках, типа сберпреф и сурпреф, и сбероб и татнефти. У амеров есть, у нас ни разу.

Наш "тренд" НЕЛЬЗЯ играть вверх, он убивается ЗА НЕДЕЛЮ ПОЛНОСТЬЮ, думаю, что бычки еще испытают это на своей шкурке, что такое когда обвальным образом прекращается отскок к падению, начавшемуся в июле 2011 года. Тогда тоже стояли перед обвальным августом выше 1700 по мамбе и хорохорились, ситуация сейчас хуже, чем была тогда. Нельзя играть в лонги подъем в +10%, когда маячит -20-30%. Поэтому кто думает, что мои прогнозы вопреки имеющемуся подъему неверны, надеюсь убедятся, что это простожопыт, а не упертость.

В общем посыл очевиден, до среды следующей недели играем шорты, которые могут оказаться слаще, чем когда бы то ни было. Любые отскоки - для шорта.

Не понял, почему именно до среды играем шорты. Может Ванута в следующий раз объяснит.

В ходе торгов в понедельник фондовые индексы S&P-500 и Nasdaqопять обновили свои годовые максимумы. Подъем котировок был достаточно ровным и шел по всем секторам рынка акций. Наибольший подъем вчера продемонстрировал индекс высокотехнологичного сектора, по сути, благодаря лишь одной компании Apple (+2,65%), которая объявила вчера о том, что впервые с 1995 года она направит на выплату годовых дивидендов $2,65/акция (дивидендная доходность около 1,8%). Так же, начиная с 30 сентября 2012 года, Appleнамерена провести выкуп своих акций на сумму $10 млрд. На этом фоне выходившая вчера статистика осталась за кадром биржевых настроений: в марте индекс рынка жилья NAHB снизился до 28 п. против прогноза 30 п. Ближайший сильный уровень поддержки по индексу S&P-500 проходит возле отметки 1390 п., а о сломе растущего тренда можно будет говорить, если индекс уйдет ниже 1360 п.

В понедельник вечером валютная пара EUR/USDбез явных новостных причин поднялась до отметки 1,3250. Сейчас на дневном графике отчетливо видно желание игроков переставить котировки опять выше 1,33. По мере ослабления позиций доллара, постепенно восстанавливаются цены на золото ($1656/унц), но довольно неуверенно и волатильно. Котировки нефти марки Brent все еще остаются ниже важного рубежа сопротивления на $126,2/барр. Bank of America Merrill Lynch повысил прогноз роста цен на нефть в текущем году до $118/барр.

Во вторник мы ожидаем открытия торгов на наших биржах в умеренно-позитивной зоне. В ходе вчерашней сессии мы видели продажи почти по всему спектру бумаг в первой половине торгов. В итоге индекс ММВБ уже третью сессию подряд закрыл снижением. Сколько еще падать? С учетом того, что вечером продажи на наших биржах постепенно сошли на нет, а внешний фон во вторник не ухудшился, сегодня стоит ждать частичного восстановления котировок. Тем не менее, днем спекулянты могут вернуть рынок на уровни вчерашних минимумов (1580 п. по индексу ММВБ и 166 тыс. п. по фьючерсу РТС). На стороне «медведей» сегодня играет слабая динамика торгов в Азии и неуверенная динамика торгов на Уолл-стрит вчера под закрытие сессии. Ближе к вечеру мы ожидаем увидеть восстановления нашего рынка на утренние уровни.

Европейский долговой кризис не закончился, это, я думаю, понятно. Чиновники не сидят сложа руки, так как временное снятие напряжённости после греческих событий не даёт надежды на то, что подобное не может повториться в любой другой стране. EFSF продолжает наращивать объёмы продаваемых облигаций, так как на подходе помощь Португалии, например сегодня на полтора ярда евро было продано 20-леток, доходность несколько повысилась, поэтому бумажки уходят нарасхват. 192 ярда намечено направить на помощь Ирландии, Португалии и Греции.

Еврокомиссия занялась так называемым "теневым банкингом". Таковым, по определению Еврокомиссии, является система предприятий, ведущих операции, сродни банковским, но не подпадающая под банковское регулирование. Такие предприятия могут, в частности, проводить секьюритизации активов, операции РЕПО, принимать депозиты, предоставлять фондирование. Объем операций теневого банкинга в глобальном масштабе оценивался примерно в 46 триллионов евро в 2010 году против 21 триллиона евро в 2002 году.

"Это составляет 25-30% всей мировой финансовой системы и половину активов банков", - говорится в сообщении ЕК. Комиссия отмечает, что теневой банкинг может быть хорошей альтернативой банковскому финансированию, однако таит в себе ряд рисков, поэтому регулятор и решил лучше прояснить ситуацию в этом секторе. Короче, ЕК не желает упускать нити управления финансовыми потоками и, по-видимому, считает, что взятие под контроль теневого банкинга поможет улучшить экономическую и финансовую ситуацию в Европе. Идея, в общем-то неплохая, но я вижу в этих действиях регуляторов не только попытку централизации, но и возможность ужесточения финансовой политики для многих, имеющих некоторую свободу.

Одновременно Базельский Комитет по Банковскому Надзору рассматривает дополнительные резервные требования и ужесточение контроля за мелкими финансовыми организациями, которые не настолько хорошо защищены от потрясений, как крупные банки. Возможные меры защиты будут обсуждаться на двухдневном заседании группы, которое начинается завтра. По словам нескольких человек, знакомых с ходом обсуждений, вероятно будет также рассмотрены изменения в проекте правил предоставления ликвидности для банков.

Всё это говорит о том, что регуляторы всерьёз взялись перетряхивать банковскую систему Европы и мира. К чему это приведёт, пока не ясно, но все последние действия, в том числе жёсткое тестирование ФРС своих банков, говорит о том, что кому-то из Базеля сильно надоело видеть весь этот бардак и в картеле решили немного протереть пыль со шкафов.

Есть несколько предположений по поводу сегодняшнего роста евро. Во-первых, вчерашняя и сегодняшняя коррекция в доллар/йене могли привести к продажам доллара вообще. Во-вторых, заключение ISDA по выплатам греческих страховок не стало неожиданностью для рынков, а совпало с ожиданиями большинства участников. И в-третьих, ЕЦБ, похоже, уменьшил количество выкупаемых облигаций проблемных стран, по крайней мере на прошлой неделе он этим не занимался вообще. Так что у евро остались хорошие перспективы на рост.

По торговле. Вчерашние предположения о дальнейшем росте евро выше 1.3165 пошли впрок. Практически на уровне пробоя была открыта позиция. Так что объём потихоньку набирается, хотя я не собирался заходить в среднесрок. Так чаще всего и получается, прощупывание рынка мелкими входами выливается в достаточно объёмную пирамиду. Цена остановилась на сильном препятствии 1.3260, за которым следует не менее сильная шпала 1.3330. Ну а выше уже будет только поход на 1.38.

Евро/йена, как видно, стремится к 113.60. Покупки закрыты в плюс. Уже не моя эта пара и я испытываю дискомфорт при торговле на ней. Надо заново привыкать.

А для фунт/йены можно определить дальней целью верх одного из диапазонов, нарисованных очень давно, ещё в прошлом году. В январе я этот рисунок привел для подтверждения возможного существования валютного коридора, оказалось, что коридор реально существует и верхней границей его, по крайней мере для этой валютной пары является 140 этаж. В текущий момент цена стремится к границе локальной консолидации где-то на 134.55.

Мирошниченко Михаил (consortium)

Примечания.

— Обзоры не являются рекомендациями к торговым операциям.

— Прежде чем делать выводы по конкретной статье, загляните в предыдущие, может быть там есть объяснение моих действий сегодня.

— Все графики в публикации сняты с нерабочих счетов. На них скопированы ордера с реальных позиций с разницей в несколько пунктов.

Сохраняю длинную позицию по акциям ВТБ, ГАЗПРОМ ао, ЛУКОЙЛ, Новатэк ао, ПолюсЗолото, Сбербанк, Сбербанк-п, Сургнфгз, Сургнфгз-п, Татнфт 3ао, ХолМРСК ао. Продаю на открытии акции Роснефть. Сделок на покупку не запланировано.

Движения цен на прошлой неделе, возможно, содержат в себе предпосылки достаточно важных изменений во взаимной зависимости направлений этих движений. Другими словами, есть признаки того, что привычные корреляции направлений движения цен могут поменяться. Самым заметным было то, что на прошлой неделе обновили свои текущие максимумы американские фондовые индексы, но рост рынка акций в США произошел одновременно с не менее заметным снижением цен на золото. Необычно было и то, что при росте фондовых индексов снижалась валютная пара Евро/Доллар. Отметим и снижение цен на американские облигации, которое было рекордным за последние 8 месяцев.

Все это происходит на относительно новом информационном фоне. Прежде всего, отметим довольно устойчивый рост американских экономических показателей, а также тех значений, которые для них прогнозируют специалисты. Для этого достаточно посмотреть на данные экономического календаря на эту неделю и сравнить их с такими же данными за прошлую неделю. Трудно не заметить устойчивую тенденцию роста прогнозов экономистов и соответствие этих ожиданий с фактическими значениями. Если прогнозисты и ошибались, то не в самых значимых показателях, и это тоже довольно важная характеристика текущей ситуации. Есть высокая вероятность, что эта тенденция сохранится и на этой неделе.

С другой стороны, все больше нагнетается обстановка вокруг возможной «жесткой посадки» китайской экономики. Об этом, как-то удивительно в унисон заговорило большинство аналитиков и китайское руководство. На прошлой неделе китайский премьер Вэнь Цзибао связал рост экономики Китая с европейским кризисом, заявив, что долговые и фискальные проблемы в Еврозоне, вместе со структурными реформами в самом Китае, могут затормозить экономический рост. Пока тревогу специалистов вызывает ситуация на китайском рынке недвижимости. Там факты говорят о неадекватной ситуации с ценами и о том, что власти не собираются в эту ситуацию вмешиваться. Если вспомнить о том, что начался весь текущий экономический и финансовый кризис с американского рынка недвижимости, и экстраполировать ситуацию на текущее положение в этом секторе экономики Китая, вполне реально предполагать существенное замедление китайского роста. Это, прежде всего, может отразиться на сырьевых и товарных рынках (commodities) и на рынках акций самого Китая и других развивающихся стран, цены на которых могут упасть.

В самой Еврозоне ничего нового не происходит. Греция получит обещанную ей помощь, какие бы страсти вокруг этого не нагнетались, более того, и Греция, и Франция сейчас все больше погружаются в свои предвыборные страсти. Экономическая напряженность сейчас исходит, пожалуй, только от Португалии, но это пока не так остро, поэтому Евро сумел воспользоваться в пятницу даже самым малым греческим позитивом для коррекционного роста против Доллара. Более того, падение цен на товарных рынках, особенно, на рынке нефти, которое возможно в связи с китайским замедлением, может временно поддержать рост экономики западных стран, включая Еврозону. Это может быть позитивом и для Евро.

Сильные экономические данные из США, а также оптимистичные оценки ситуации со стороны руководства ФРС вызвали увеличение дифференциала доходности между облигациями США, Японии и Европы. Это может усилить восходящую тенденцию в паре Доллар/Йена, и восстановить рост в паре Доллар/Франк. Мы уже говорили о такой возможности на прошлой неделе. Вообще, пока все складывается в пользу Доллара, который может вырасти и против Евро, и против Фунта, и против «товарных» валют, особенно, против австралийского Доллара, поскольку тот сильнее других может отреагировать на разговоры о замедлении в Китае и снижении цен на товарных рынках.

В такой ситуации любой аналитик не упустит возможности лишний раз обратить внимание своих читателей на изменения в ожиданиях того, что будет дальше делать и говорить ФРС США. И все уже говорят, что QE3 если не отменяется, то значительно отдаляется, и что ФРС может начать повышать процентные ставки гораздо раньше обещанного ранее конца 2014 года. В частности, динамика фьючерсов на ставку по федеральным фондам США показывает, что рынок оценивает возможность повышения ставок уже осенью 2013 года. Безусловно, никто не станет спорить с тем, что ФРС повысит ставки в любой момент в случае необходимости. Но, с другой стороны, обещание держать ее близкой к нулю до конца 2014 года звучало из уст первых лиц ФРС так уверенно и твердо, что сама необходимость ее повышения, на наш взгляд, будет оцениваться весьма жестко.

Пока же, на сегодняшний день, наилучшую динамику в смысле роста показывает британский Фунт относительно Доллара США, Евро и Йены, но это может измениться, если потенциальные фундаментальные преимущества американской валюты получат фактические подтверждения в американских экономических показателях и в реальных признаках замедления в Китае или ухудшения дел в Европе, либо в самой Великобритании.

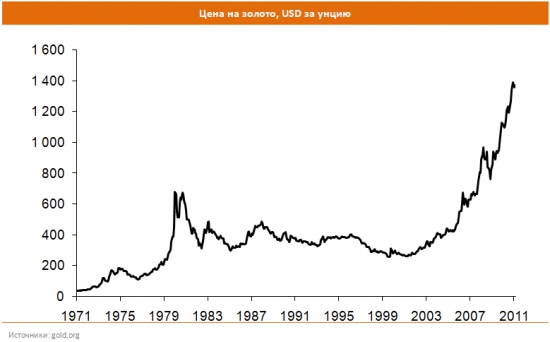

В этом материале приводятся результаты сравнения вложений в акции золотодобывающих компаний и в золото.

Сегодня вложение в золото является очень популярной инвестиционной идеей. Золото растет в цене, несмотря на то, что объем его добычи покрывает нужды ювелирного производства и нужды центральных банков государств. Следовательно, главный вопрос, который должен задать себе инвестор при вложении в золото: а что с ним будет через 10 лет, останется ли золото ценностью и почему?

Формы вложений в золото

Основные формы приобретения драгоценных металлов:

Покупка золотых изделий. Такие изделия не слишком ликвидны, то есть их непросто продать, к тому же, в стоимости ювелирных изделий велика доля труда ювелира, которая может быть не оценена по достоинству, в случае если Вы решите продать изделие (хранение сбережений в виде золота (в слитках или драгоценных изделиях) называется – тезаврация).

Золото в слитках. Существенный недостаток — продажа слитков облагается НДС (18%). Также литое золото необходимо где-то хранить. Например, в банках, где за хранение придется также платить.

Обезличенный металлический счет (ОМС). Если вы выбрали ОМС, то физически вы золото не покупаете. Просто вносите деньги в банк, который пересчитывает средства в граммы золота. Они учитываются и меняются в цене в зависимости от мировых цен на металл. Если они растут — ваш счет становится больше, но если падают — вы теряете деньги. Главным недостатком данного способа вложения в золото является то, что в рамках ОМС Вы принимаете на себя риски банка, да и не факт, что на Ваши средства будет приобретаться материальное золото.

Инвестиционные и коллекционные монеты. Последние являются более дорогими, выпускаются меньшим тиражом. Инвестиционные монеты хороши тем, что их продажа не облагается НДС. В остальном это вложение мало отличается от покупки слитков. А продажа коллекционных монет налогом облагается. Стоимость монет зависит от многих факторов, а любая царапина приведет к значительному уменьшению стоимости монеты.

Недостатки вложений в золото

Некоторые недостатки вложений в золото в зависимости от формы вложений были изложены выше. Далее остановимся на общих моментах вложения в золото.

В случае, когда Вы приобретаете золото в банке, тем или иным способом, то недостатком будет являться большой спрэд (то есть разница между тем по какой цене банк продает Вам золото, и по какой будет покупать). Зачастую эта разница составляет несколько процентов.

Золото это непроизводительный актив, то есть, вкладывая средства в золото, Вы надеетесь на рост его стоимости, если его не будет, то не будет и дохода.

Золото не является предметом первой необходимости (как, например, недвижимость), спрос на него может изменяться довольно резко, к тому же, если какое-либо государство начнет активно распродавать свои резервы (пока цены высоки), то цена на него, ввиду большого объема предложения упадет.

Может лучше золотодобывающие компании?

Прибыль от роста цен на золото получают не только спекулянты, а в первую очередь компании, которые занимаются добычей золота. Для них золото – это не спекуляции, а бизнес. Безусловно, изменение цен на золото влияет и на прибыль золотодобывающих компаний. Однако зависимость здесь нелинейная. Увеличение цен на золото увеличивает разницу между себестоимостью добычи золота и ценой его продажи, что, в свою очередь, может привести к увеличению прибыли компании.

Возникнет вопрос: «А что мне до этой прибыли? Ведь ее получает компания и ее владельцы, а не я?» Здесь стоит вспомнить, что каждый может стать владельцем золотодобывающей компании и иметь право на часть (пусть и небольшую) ее прибыли. Сделать это можно посредством приобретения акций компании.

Здесь стоит отметить, что по нашим оценкам акции золотодобывающих компаний обладают низким уровнем потенциальной доходности, поэтому мы рекомендуем обратить внимание на акции, обладающие более высоким потенциалом.

Владея акциями, Вы надеетесь на рост их стоимости, но, в данном случае, даже если роста не будет, то существуют дивидендные выплаты.

В данном случае золотодобывающие компании были приведены исключительно в качестве примера. Используя акции, инвесторы могут стать владельцами (пусть и с маленькой долей) любых публичных компаний. Если Вы считаете, что цены на недвижимость будут расти, а строительные компании получат на этом некую «сверхприбыль», то почему бы не поучаствовать в их деятельности путем покупки акций?

Как видно из графика, вложение в золото в период с 1998 по 2010 годы значительно уступает по результату инвестициям на фондовом рынке и лишь немного превосходит банковские депозиты. Кроме того, стоит учесть, что результат вложения в золото приведен без учета различных издержек при вложениях в данный металл (о которых упоминается выше). Данные издержки сократили бы итоговый результат.

Будущее вложений в золото

Как написано в начале статьи, инвестору (именно инвестору, а не спекулянту) при совершении инвестиций стоит задуматься о том, что же будет с его вложениями через 10 лет. Со стопроцентной вероятностью на этот вопрос не может ответить никто. Однако стоит отметить, что спрос на золото среди производителей ювелирных изделий и компьютерной техники значительно меньше добычи (источник: www.gold.org). Поэтому фундаментальных основ для роста цены на золото нет, однако она растет, но как долго это еще будет продолжаться? Ведь в истории стоимости золота были и значительные падения.

Падение спроса на акции конкретного эмитента также возможно, но, как показывает статистика, в долгосрочной перспективе стоимость акций растет. Это связано с тем, что компании каждый день работают и зарабатывают прибыль для себя и акционеров, что, в конечном счете, сказывается на стоимости акций. В тоже время стоимость золота – это, по сути, виртуальная договоренность, которая обусловлена не столько нуждами реального производства, сколько взглядом отдельных участников рынка на его стоимость.

Выводы:

Существуют различные варианты вложений в золото, каждый из которых имеет свои плюсы и минусы.

Золото не является производительным активом. Инвестируя в него средства, можно надеяться только на рост стоимости золота, которого может и не быть, ведь потребности производителей, использующих золото, полностью удовлетворяются добычей.

Выгоду от роста стоимости на золото получают компании, занимающиеся его добычей. Если Вы хотите принять участие в этом бизнесе, то можете приобретать их акции.

График сравнения эффективности инвестиций за период с 1998 по 2010 года, который мы привели в материале, показывает, что инвестиции на фондовом рынке могут значительно превосходить по результату остальные инструменты.

После полугодового стояния в боковике на прошлой неделе мы увидели мощный всплеск волатильности на рынке американских казначейских облигаций.

Следующий на очереди – рынок акций. Возможно, что всплеск волатильности произойдет уже на этой неделе и естественно это будет коррекция рынка.

Сперва поговорим о рынках облигаций.

По всему спектру рынка облигаций, относящемуся к категории низкодоходных (супернадежных) и находящемуся на противоположной чашке весов по отношению к рискованным активам мы увидели рост доходности.

В то же время огромный гэп на открытии и последующие распродажи в среду имели совершенно беспрецедентный характер и совпали с выступлением китайского премьера...

Но в пятницу его политический оппонент Bo Xilai был снят со своего поста (не будет ли он назначен на новыйболее ответственный пост?) и как пищет профессор Patrick Chovanec (What The Downfall Of Bo Xilai Means For China) – его политическая карьера закончена (в чем я, правда, сомневаюсь – такие заметные политические фигуры так просто не уходят)

Все-таки ИМХО геополитические причины (политическое противостояние в Китае) сыграли определенную роль, хотя никто из аналитиков, кого я читал, не признает этот факт.

Графики доходности US Treasuries говорят нам о высокой перепроданности трежерей, но не говорят о намечающемся развороте.

В то же время анализ ETF облигаций дает нам четкую картину, указывающую на высокую вероятность разворота.

Вот, например, крупнейший фонд: TLT – фонд, инвестирующий в облигации со сроком погашения свыше 20 лет.

ETF – это конкретные денежные потоки. Поэтому им стоит доверять. В пятницу последовало касание 200-дневной скользящей средней, объемы за последние 3 дня примерно в два раза выше средних, разворотная свечная картина.

Все эти технические сигналы указывают на разворот.

Еще более отчетливая разворотная картина в SHY (1-3 year Bond fund).

У меня большие сомнения, что в ближайшие месяцы доходность US Treasuries будет расти. Даже если предположить, что на Ближнем Востоке начнется война, и цены на нефть взлетят до небес, скорее всего это вызовет укрепление доллара и уход инвесторов в облигации.

Полагаю, что в отношении рынка облигаций имели место определенные манипуляции; с тем, чтобы возбудить аппетит к риску.

См. воскресный вью рынка.

Там я также подробно рассмотрел не только американский рынок облигаций, но и другие рынки.

С фундаментальной точки зрения нет оснований для смены тренда на американском рынке облигаций.

На рынке слишком много ликвидности, чтобы рискованные активы, включая периферийный долг еврозоны, могли ее усвоить, притом преобладает EURO-ликвидность.

Нет нигде в мире более емкого сегмента активов чем US Treasuries.

Избыточная ликвидность в EURO-валюте является важным долгоиграющим фактором укрепления доллара и это тоже в пользу US Treasuries.

Я абсолютно не верю в разговоры о том, что уже в апреле ФОМС примет решение о начале программы QE3 – абсолютно нет оснований.

С технической точки зрения вероятность разворота по рынку облигаций сейчас составляет - ну так процентов 90. Что я и показал в воскресном вью рынка.

И это окажет влияние на рынок акций!

Месяц назад я предсказывал рост волатильности по разным рынкам, поскольку ликвидности много и деньги будут метаться из актива в актив.

Сперва мы увидели абсолютно ничем не обоснованную мощную распродажу в драгоценных металлах, на прошлой неделе устроили такую же мощную фиксацию на рынке облигаций, теперь пришла очередь рынка акций.

Уж слишком спокойно здесь стало и слишком позитивны комментарии от аналитиков крупных инвестдомов.

На рисунке внизу показаны основные индекс S&P500 и несколько индикаторов, за которыми, как вы успели заметить, я постоянно наблюдаю: put/call –коэффициент, ATR, VIX.

Put/call и VIX имеют не просто бычьи, а экстремально бычьи значения.

VIX, - так тот находится на многолетних, если не исторических минимумах.

Все уверены в росте, но покупать никто не хочет.

ATR составил в пятницу 4.5 пункта. Такой торговый диапазон бывает только в предпраздничные дни, когда трейдеры отсутствуют на торгах, но не в обычный день, каким была пятница. Это свидетельствует о том, что институциональная покупка отсутствует.

Я придумал название такому рынку: РЫНОК-СОМНАМБУЛА.

В то же время маркетмейкеры не хотят продавать, поскольку они сидят по уши в лонгах и им надо кому-то сбыть свои лонги. И они боятся распугать своими продажами тех немногих, кто еще желает что-то купить.

При абсолютном, экстремально бычьем настроении покупатели отсутствуют на рынке.

Слишком уж некомфортная ситуация – наращивать лонги, когда рынок растет на 1,5% за месяц и в любой момент может обвалиться на 3%.

Это создает благоприятную ситуацию не просто коррекции, а мини-крэша на рынке.

На мой взгляд, естественной для коррекции выглядит цель 1320 пунктов по индексу S&P500. Пока я не вижу поводов для снижения ниже. Денег на рынке предостаточно, американская статистика пока позитивна – поэтому есть шансы, что после коррекции рынок продолжит рост. Теоретически есть некоторая вероятность, что вплоть до 1500 пунктов, хотя это будет зависеть от макроэкономических данных и от того, насколько быстро будет укрепляться курс доллара.

ИМХО риски разворота в полной мере проявятся только после 15 апреля.

Банковский сектор на базе положительных результатов стресстестов вырос на прошлой неделе на 8,79% и обеспечил львиную долю роста рынков.

Очень сильная перекупленность, и на этой неделе очень вероятна коррекция.

Если посмотреть на недельный график, то такой рост банковского сектора редко внезапно обрывается. И он еще не достиг уровней 2010 и 2011 года. До выхода квартальной отчетности еще есть возможность порасти - на мой взгляд, у банковского сектора есть потенциал роста до 52-54 пунктов.

Но это потом, а на этой неделе очень маловероятно, что он будет продолжать тащить рынок вверх.

Нефть и сипи выглядят неплохо, там по прежнему работаем от лонгов.

У российского рынка же пока два пути, либо формирование коридора 1600 -1630 по ММВБ, либо снижение до 1570, серьезные покупки у нас так и не появились.

По Rim коридор 168 -172, в случае пробития 168- снижение до 164.

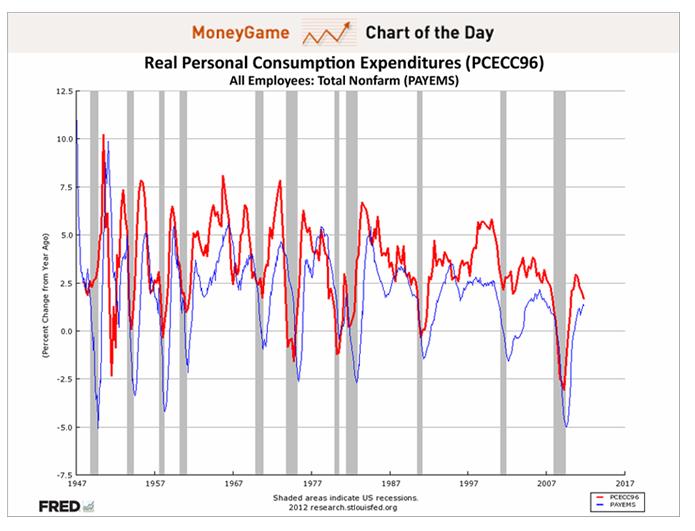

Исследование ECRI показывает, что Америка упорно движется к рецессии.

Despite signs that the economy is recovering, research firm ECRI has held to bearish predictions for the U.S. economy.

ECRI co-founder Lakshman Achuthan spoke to Bloomberg's Tom Keene this morning to defend his recession call amid an onslaught of criticism.

Achuthan provided a deeper look at how exactly ECRI makes its predictions, saying that it focuses on year-over-year indicators for output, employment, income and sales, and the consumer confidence index.

Взаимодействие между потреблением от года к году и занятостью дает явные знаки, что США возвращается в рецессию.

In particular, he pointed to the relationship between year-over-year consumption and employment as perhaps the clearest sign that the U.S. is headed back into a recession.

"People need to understand the sequence," he said. "I think the hope is that jobs growth will increase consumption in coming months, but in fact jobs growth follows consumption...There are many instances in which job growth precedes a recession."

If we look at a graph of these two indicators, it is clear that past U.S. recoveries have virtually all relied on consumption growth... and that consumption growth is slowing down.

Except for the years 2008-2009, and recessions in general, seasonally unadjusted unemployment rate tends to peak in January. Thus it will be interesting to watch Gallup's numbers for the next few months to see if there is a definite change in trend.

As it stands now, I do not believe BLS numbers, and neither so it seems, does Gallup.

Автор статьи (Mike Shedlock) не верит в цифры BLS, и Gallup, кажется, тоже.

We have long shown that "investors" whatever that term means in the New Normal - those gullible enough to put their money in Bennie Madoff, pardon Bennie Bernanke Asset Management? - have been not only reluctant to put their money into stocks, but despite week after week of artificial, low volume highs, driven entirely by Primary Dealers (and now European banks post the $1.3 trillion in LTROs, not to mention even foreign Central Banks recently buying high beta stocks) spiking the market ever higher courtesy of record reserves, but in fact continue to pull their cash out of the stock market with every thrust higher. Why, just last week another $1.4 billion in cash was pulled from domestic equity funds, nominal Dow 13,000 be damned.

The truth is that the banks are desperate to start offloading their risk exposure to retail investors, and instead of selling, are furiously trying to send the market ever higher just to get that ever elusive "investor" back: just look at how much the market rose by last week, CNBC will say: do you really want to be out of this huge rally?

Alas, the damage has been done: between the Great Financial Crisis, the Flash Crash, a massively corrupt regulator, rehypothecating assets that tend to vaporize with no consequences, and a central bank which effectively has admitted to running a Russell 2000 targeting ponzi scheme, the investor is gone.

But what if? What if the retail herd does, despite everything, come back into stocks? After all the money is in bonds, or so the conventional wisdom states. What harm could happen if the 10 Year yield goes back from 2% to 3%, if the offset is another 100 S&P points. After all it is good for the velocity of money and all that - so says classical economic theory. Well, this may be one of those "be careful what you wish for." Because while investors have indeed park hundreds of billions out of stocks and into bonds, the real story is elsewhere. And the real story is the real elephant nobody wants to talk about.

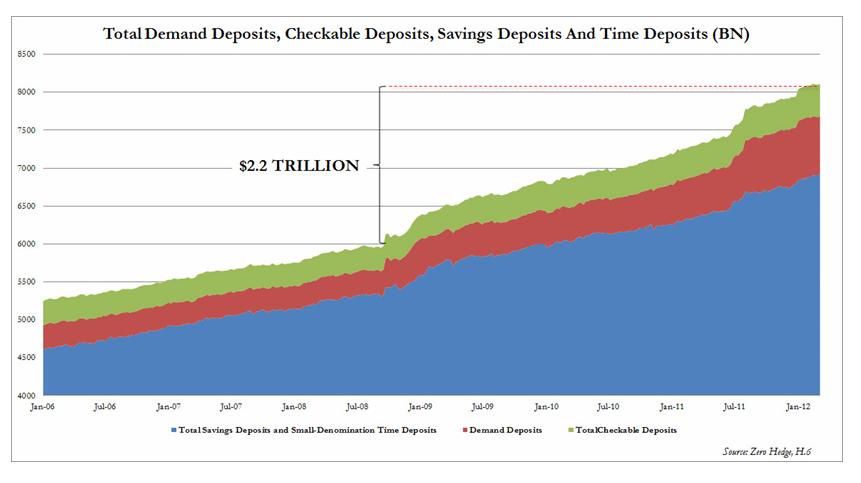

Представляя комбинированный "кэш" Америки:

Presenting: America's combined cash hoard, which between total demand deposits, checkable deposits, savings deposits, and time deposits (source H.6), is at an all time high of $8.1 trillion.

Indicatively, this consolidated number was a modest $5.9 trillion the week when Lehman failed. In other words, in the period in which the Fed dumped $1.6 trillion in cash on Primary Dealers' balance sheets, and gave them a carte blanche to buy NFLX, AAPL, and Crude of course, which they did in keeping with the Fed's Global Put mandate, i.e., no bank will ever fail again, American consumers added $500 billion more than even the Fed parked with the banks, or $2.2 trillion.

And therein lies the rub. As a reference, America currently has about $1 trillion of currency in circulation. If, and this is a big if, the gullible US consumer-cum-New Normal investor, does fall for the oldest herding trick in the book, and not only converts their bond holdings but their cash holdings into stocks, which in turn goes right into money velocity, into currency, and thus, into inflation, America may promptly find itself with the most unprecedented inflationary outcome it has ever experienced. Because while the Fed may have control over Excess Reserves, or so it believes, via the interest charged on overnight reserves, it will have absolutely no control over the herd mentality and the avalanche of money, should it proceed to rotate not so much out of bonds into stocks, but far more importantly, out of electronic cash (which for all intents and purposes is the US M2 these days), into the stock market.

Ни одна из цифр, касающихся европейских долгов, не заслуживает доверия.

The quoted and much ballyhooed sovereign debt numbers are now known to be no longer accurate and hence the lack of credibility of the debt to GDP data for the European nations. Stated more simply; none of the data that we are given about sovereign debt in the European Union is the truth, none of it. According to Eurostat, as an example, the consolidated Spanish debt raises their debt to GDP by 12.3% as Eurostat also states, and I quote, that guaranteed debt in Europe “DO NOT FORM PART OF GOVERNMENT DEBT, BUT ARE A CONTINGENT LIABILITY.” In other words; not counted and so, my friends, none of the data pushed out by Europe about their sovereign debt or their GDP ratios has one whit of truth resident in the data.

Здесь интересные цифры относительно европейской долговой пирамиды

Например, по Испании:

Spain

If we just take the newest figures for Spain, which were released this morning, we find an admitted sovereign debt of $732Bn and a touted debt to GDP ratio of 68.5% which is up 10.7% from last year. Then, according to Phoenix Capital Research, the private sector debt is 227% of GDP while the Spanish banking system is levered 19 to 1. Danske bank points out this morning that the drop in home prices for Spain was -4.2% last quarter which marks the biggest drop ever and they note a record high vacancy rate of 24.3% while further stating that the fall in Real Estate prices is so steep that it is equivalent to a 10% loss in GDP. In a report issued on 2/29/12 and apparently ignored by everyone including the ratings agencies, Eurostat reports that Spain has total sovereign guarantees of “other debt” which is 7.5% of their total GDP which would total around another $72.2 billion in uncounted debt. Then if we consider the “known” debt for Spain, only someone in La Mancha may know the “real” answers, we find:

Admitted Sovereign Debt $732 Billion

Admitted Regional Debt $183 Billion

Admitted Bank Guaranteed Debt $103 Billion

Admitted Other Sovereign Guaranteed Debt $ 72 Billion

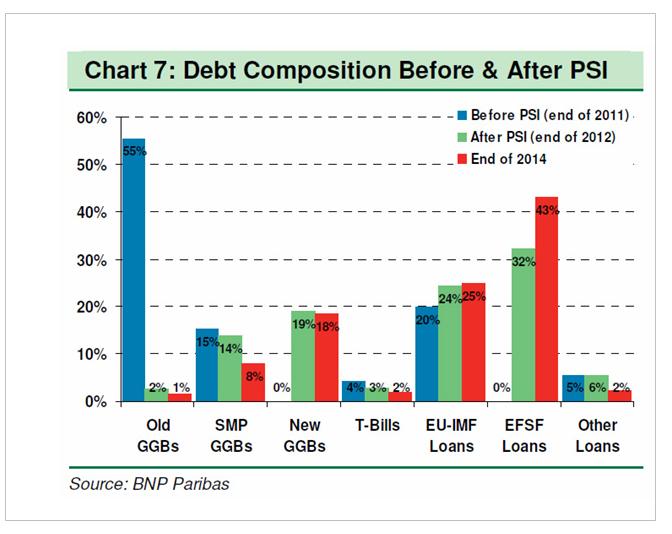

Лабиринты греческого баланса во всем его безумном блеске

As the BNP chart below shows, following the "successful" completion of the PSI, where we expect quite a few billion in UK-law holdouts to present a substantial headache to Greece as noted yesterday, the country will have not one, not two, not even three distinct debt classes of debt, but a whopping seven! Yup - one country, seven tranches of debt, in order of seniority: 1) EU-IMF Loans; 2) EFSF Loans; 3) SMP GGBs; 4) New GGBs; 5) T-Bills; 6) Old GGBs and 7) Other loans. So when that dealer sells you sovereign bonds from now on, we suggest getting some color on tranching, subordination, ranking, priority, security, guarantee, collateral, and in general everything else that is now forever gone in a post-pari passu world. And this is certainly not just Greece. With all of Europe undergoing the same stealthy "unsecured" debt-to-taxpayer higher lien restructuring, the same will happen in Portugal, Ireland, Spain, Italy, and eventually every other country, as the only real source of cash to keep the European once dream now nightmare alive are taxpayers, who directly have to fund out of pocket any hope of a residual welfare state... which incidentally at a hundred trillion or more in unfunded liabilities, is far more insolvent than Greece ever could be.

После реструктуризации PSI вместо трех у Греции стало 7 типов долговых обязательств.

Скоро то же самое будет и с другим периферийным долгом.

More disturbing is the "austerity" report out of Spain, where we just learned that total public debt has hit €735 billion at the end of 2011, with regions debt at €140.1 billion, which means that public debt rose to 68.5% of GDP, from 61.2% a year prior. As Peter Tchir says: "We are still in no one cares mode, but the exposure the core has to the periphery is growing by the day. Germany's exposure is growing because of Target 2, and Spain and Italy are busy guaranteeing the debt of their banks. On the surface, all is calm. Below the surface it is messier than ever. They are doing everything possible to keep that mess covered because if it rises to the surface, it will be harder to control than ever before." As a reminder, this is precisely what happened in early 2011... and early 2010. You can only keep trillions of underwater debt under the rug for so long.

Обзор важнейших для валютного рынка событий на будущей неделе.

This doesn't mean that we will see a rebound in EURUSD any time soon, even though the single currency had a storming finish to the European session on Friday. Instead it suggests that further declines could be muted and we are back to range trading. As we start a new week the range to note in EURUSD is 1.3050 - 1.3250.

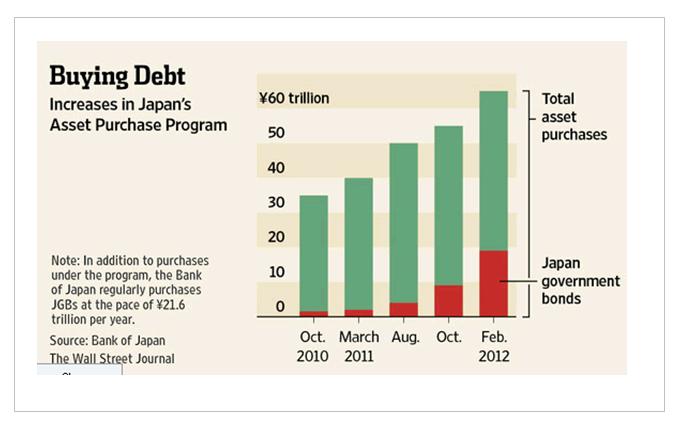

The total amount of the central bank's planned government debt purchase through the end of this year jumped to nearly ¥38 trillion ($465 billion), an amount roughly equal to all the new bond issuance planned by the Japanese government for the period. This is the first time since the program began in October 2010 that central-bank-asset purchases came anywhere near the amount of government new issuance.

Впервые с запуска программы покупок активов объем запланированной покупки госдолга центральным банком близок к общему объему нового выпуска.

Added to looser Japanese monetary policy was the jump in yields seen this week in the US.

Therefore we will continue to use this difference in US and Japanese yields is as a guide, and as long as the difference between the 2 continues to remain big enough and continues to widen, that can continue to entice these flows, which should help support further gains in the USD/JPY.

At the same time, with the action is not limited to just US assets, and Japanese investors seeking higher yield will look to diversify in European, British, Australia, and other markets, helping to push up the EUR/JPY, GBP/JPY, AUD/JPY.

We should also take note of the positive carry trade interest that holding long currency position offers, not to mention the recent change in exchange rate which also benefits big investors and small traders.

После полугодового стояния в боковике на прошлой неделе мы увидели мощный всплеск волатильности на рынке американских казначейских облигаций.

Следующий на очереди – рынок акций. Возможно, что это произойдет уже на этой неделе.

Уж слишком спокойно стало здесь и слишком позитивны комментарии от аналитиков крупных инвестдомов.

На мой взгляд, естественной для коррекции выглядит цель 1320 пунктов по индексу S&P500. Пока я не вижу поводов для снижения ниже. Денег на рынке предостаточно, американская статистика пока позитивна – поэтому есть шансы, что после коррекции рынок продолжит рост - вплоть до 1500 пунктов.

ИМХО риски среднесрочного разворота в полной мере проявятся только после 15 апреля.

На рисунке внизу показаны индекс S&P500 и несколько индикаторов, за которыми, как вы успели заметить, я постоянно наблюдаю: put/call –коэффициент, ATR, VIX.

Put/call и VIX имеют не просто бычьи, а экстремально бычьи значения.

VIX - так тот находится на многолетних, если не исторических минимумах.

ATR составил в пятницу 4.5 пункта. И это в день одновременной экспирации фьючерсов и опционов!

Такой торговый диапазон бывает только в предпраздничные дни, когда трейдеры отсутствуют на торгах, но не в обычный день, каким была пятница. Это свидетельствует о том, что институциональная покупка отсутствует.

Это вялый, случайно блуждающий рынок. Я придумал название такому рынку: РЫНОК-СОМНАМБУЛА.

Все уверены в росте, но покупать никто не хочет.

Создается благоприятная ситуация не просто для коррекции, а мини-крэша на рынке.

Подобного тому, что мы видели пару недель назад в драгоценных металлах – золоте и серебре, и на прошлой неделе – на рынке облигаций.

Амеры топчут зону вокруг 1400 по фсипу. Рынок-утопленник всплыл, зомби-водолазы продолжают его выпихивать из воды, ничего не меняется, рыночная логика нарушена. Прошла амерская квартальная экспирация - и опять пока нет логичного отката, и все же чудес не бывает, будет.

Брент опять 126, опять картинка "убей медведя". Но скорее всего ружья у охотников уже разряжены вследствие сделанных ранее беспорядочных выстрелов в "молочко".

Наш рынок в пятницу закрылся в минусе, несмотря на вынос под +2+3% по некоторым фишкам за секунды до закрытия. В общем мало что понятно, кроме того, что быки должны бежать с такого рынка, на котором бросают по рынку на миллиард сбероб, и тут же это миллиард втюхивают по рынку в сберпреф, и все действо якобы из-за полурублевой разницы в размере предполагаемых дивидендов по этим акциям. Все перекошено, и почти все перекуплено, как это и бывает на среднесрочных хаях, суры и татнефть стоят как при 1800 по мамбе, сберы и лук - как при 1750, Газпром - как при 1700...явно что текущие 1620 по мамбе - это недоразумение, по факту мы значительно выше стоим, но за счет постоянных перекладок из бумаги в бумагу создали такую вот пертурбацию.

В общем никак иначе нельзя играть эту неделю, как сверху вниз. Посмотрим что даст понедельник, но остальные дни должны порадовать мишек.

По итогам торгов в пятницу американский рынок акций не показал внятной динамики. Повышение торговых оборотов было связано с окончанием действия мартовских фьючерсов и опционов, в результате чего основные фондовые индексы США завершили сессию разнополярных областях вблизи нулевых отметок. Вышедшая в пятницу статистика показала, что в марте индекс потребительских настроений Мичиганского университета снизился до 74,3 п. против прогноза 75,6. Компонента инфляционных ожиданий на ближайшие 12 месяцев подскочила до 4,0%. Сам индекс потребительских цен в феврале поднялся на 0,4% м/м или на 2,9% г/г. по сравнению с прошлым годом. Эти факторы подняли рост доходностей по гособлигациям (2,33% по 10-летним USTreasuries). На прошедшей неделе индекс S&P 500 поднялся на 2,4%, показав рост в течение 10 недель из 11 с начала года.

Цены на нефть марки Brentв пятницу вечером совершили подъем к уровню $126/барр. Таким образом, на графике «черного золота» отчетливо видна консолидация под сильным сопротивлением $126,2, которая на этой неделе вполне может вылиться в прорыв наверх, в диапазон 128-130 $/барр по нефти Brentи 110-112 $/барр по WTI. Раз это видят многие участники рынка, значит, они будут пробовать заработать на этом росте. Поддержать выход в новый торговый диапазон может ослабление позиций доллара против курса евро (EUR/USD1,3170).

В понедельник мы ждем позитивного открытия торгов на российском рынке акций. В конце прошлой недели мы видели на нашем рынке акций сужающуюся консолидацию на падающих оборотах. Таким образом, индекс ММВБ уже три торговых сессии никак не может вырваться из 1610 п. снизу и 1630 п. сверху. Торговать от покупок в такой ситуации довольно сложно, а шортить пока не рационально. С учетом того, что внешние рынки пока не дают однозначных сигналов на смену растущего тренда, мы вынуждены будем продолжать консолидацию в расчете на еще один выход наверх, где причиной нашего роста будут высокие цены на нефть. Не думаю, что сегодня мы увидим фьючерс РТС ниже сильной поддержки 169 тыс. п. Играть на повышение здесь стоит при пробое уровня 170 тыс. п. С учетом того, что сегодня днем не выходит значимой статистики из Европы и США, сильных движений на нашем рынке мы сегодня не увидим. Все внимание обращаем на цены нефть и на валютный рынок.

Европейский долговой кризис не закончился, это, я думаю, понятно. Чиновники не сидят сложа руки, так как временное снятие напряжённости после греческих событий не даёт надежды на то, что подобное не может повториться в любой другой стране. EFSF продолжает наращивать объёмы продаваемых облигаций, так как на подходе помощь Португалии, например сегодня на полтора ярда евро было продано

Европейский долговой кризис не закончился, это, я думаю, понятно. Чиновники не сидят сложа руки, так как временное снятие напряжённости после греческих событий не даёт надежды на то, что подобное не может повториться в любой другой стране. EFSF продолжает наращивать объёмы продаваемых облигаций, так как на подходе помощь Португалии, например сегодня на полтора ярда евро было продано