|

|

|

Доброе утро, господа, и удачного вам дня! Вью рынка от 19 июля 2011 года. По двум главным темам этой недели вчера не было практически никаких существенных событий, но инвесторы ждут от евросаммита неприятных новостей. Поэтому рынки вчера снижались. Индекс S&P500 пробил 1300 пунктов вниз, дошел до 61,8% коррекции последнего ралли конца июня, ознаменовавшего окончание QE2, и вернулся в диапазон 1300-1325 пунктов по индексу S&P500. Я мало верю в анализ Фибоначчи и совсем не верю в волны Эллиота. Как говорит один мой приятель: «В какое место графика не ткни, обязательно наткнешься на какую-нибудь фибу. Но,тем не менее, у меня есть привычка накидывать сетку Фибоначчи на последний размах (волну). Наиболее важный уровень 61,8% редко пробивается сразу без какого-то серьезного фундаментального (новостного) фактора. В прошлые понедельник и вторник я уделил много внимания фундаментальной картине рынка; так были и конкретные «прогнозы от Чессплейера» (свои прогнозы на блоге я помечаю такой тегой).Не каждый мой вью рынка содержит прогноз поведения рынка, но там, где они есть, я стараюсь их помечать соответствующей тегой. Последние три дня, если вы заметили, У МЕНЯ НЕТ ПРОГНОЗОВ. В среднесрочном видении рынка ничего не изменилось, а на 1-2 дня я рынок не очень-то хорошо вижу, а сейчас НЕ ВИЖУ вовсе. Я вырабатываю в себе рыночную ДАЛЬНОЗОРКОСТЬ. В прошлый понедельник я писал: «Скорее всего ралли конца полугодия в пятницу завершилось, и мы увидим в ближайшее время тестирование уровня 1300 пунктов по индексу S&P500». Вчера мы это увидели. В прошлый вторник я писал: «Мне представляется, что нынешнее падение рынка акций продолжится по крайней мере до 200-дневной скользящей средней: 1276-1280 пунктов. За это время доходность 10-year UST должна обновить минимум 2,84% (сейчас 2,91%). Последует отскок, но затем, через какое-то время должно последовать продолжение падения в район 1250 пунктов». Если бы аукционы по размещению итальянских облигаций в четверг завершились неудачно, то мы бы увидели 1276-1280 пунктов на прошлой неделе. Думаю, что на этой неделе это вполне возможно, хотя и произойдет, возможно, только в четверг. В нынешней ситуации есть один очень важный момент. Хроническая слабость доллара будет мешать падению фондовых рынков. В текущей ситуации (почти) любое развитие событий вокруг бюджета США плохо для доллара. Этот момент я подробно объяснил в статье: http://mfd.ru/news/articles/view/?id=686 Поэтому американский рынок акций не может сильно упасть, даже если ситуация в Греции будет развиваться по самому худшему сценарию (дефолт). Полагаю, что правительства в этом случае быстро придут банкам на помощь и выступления Трише и Бернанке успокоят рынки. Индекс S&P500 уже два раза тестировал 200-дневную скользящую среднюю. Заманчиво с точки зрения кукловода пробить ее в третий раз, СОБРАТЬ ВСЕ СТОПЫ, и вернуться опять в диапазон 1300-1350 пунктов по индексу S&P500. Разворот в этом случае ИМХО совпадет с разворотом на рынке золота. Когда твердая валюта перестанет устраивать инвесторов, они начнут возвращаться в акции. Поскольку US Treasuries на нынешнем уровне цен являются рискованным активом... Инвесторы требуют большей доходности. Если потолок госдолга поднимут на 2 трлн. долларов или выше, то это может вызвать обвал на рынке UST. Куда тогда бежать бедному инвестору? Если золото и серебро к тому моменту будут перекуплены, то остается только бежать в commodities и акции. Поэтому мой среднесрочный прогноз, который я дал в прошлый понедельник, остается без изменений: «В среднесрочном плане я ожидаю, что фондовый рынок при повышенной волатильности сохранится в диапазоне 1250-1370 пунктов по индексу S&P500». Этот широкий равновесный уровень может сохраниться еще очень долго; вплоть до нескольких месяцев.

|

|

Начнём с евро: на графике показан спред FRA-OIS европейской ликвидности. Это довольно сложный банковский спред между ставкой межбанковских соглашений о взаимной компенсации изменения процентных ставок и фиксированным плечом OIS свопа (среднее геометрическое ожидаемых overnight FED ставок). Отражает здоровье кредитно денежной системы, т.е. при росте показателя ситуация с ликвидностью ухудшается. Показатель достаточно точно отражает ситуацию с ликвидностью, потому что в отличие от спреда LIBOR-OIS, где ставками LIBOR манипулируют банки лондонского Сити, FRA (FORWARD RATE AGREEMENT) является рыночным инструментом, т.е. им невозможно манипулировать.

Источник НЕ Wall Street behind-the-scene

|

|

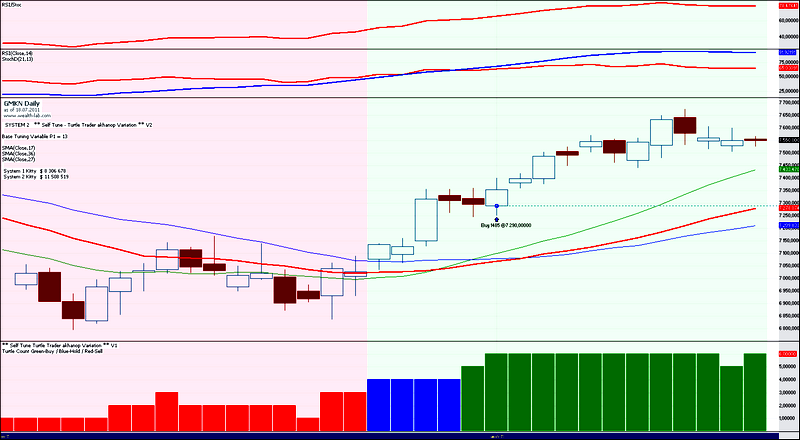

Если цены будут повышаться, то я буду покупать акции Роснефть, СевСт-ао, Сургнфгз, ФСК ЕЭС и фьючерсы Eu-09.11, GAZR-06.11, ROSN-09.11. Если цены будут понижаться, то я буду продавать акции Сбербанк, ГМКНорНик, ВТБ, ГАЗПРОМ по 199.3, ЛУКОЙЛ и фьючерсы RTS-09.11, RTS-09.11, VTBR-09.11, SBRF-09.11, LKOH-09.11, GMKR-09.11. Торги акциями РусГидро и фьючерсами GOLD-09.11, Si-09.11, ED-09.11 запрещены из-за экстремальной волатильности инструментов.

|

|

Хорошо, что самому не надо писать: нашел обширный комментарий на русском. Дополню его двумя графиками и комментарием на английском. ЛОНДОН, 15 июля /Dow Jones/. 8 банков провалили европейские «стресс-тесты»; совокупный дефицит капитала при наихудшем сценарии оценен в 2,5 млрд евро. Об этом заявил европейский банковский регулятор European Banking Authority в пятницу. 16 банков прошли тесты с трудом. В целом испытаниям были подвергнуты 90 важнейших кредитных институтов Европы; основным вопросом было — жизнеспособны ли они в условиях экономического спада и сложной ситуации в финансовой системе. Результаты тестов довольно-таки благоприятны для большинства европейских банков, поэтому реакция инвесторов и аналитиков, скорее всего, будет достаточно скептической. По мнению экспертов, порядка 20 банков должны были потерпеть неудачу в тестах — и им должны были потребоваться десятки миллиардов евро нового капитала. Прошлогодние тесты также не вызвали доверия — они были весьма мягкими. Несмотря на это, 7 банков не смогли преодолеть этот барьер, их дефицит капитала составил 3,5 млрд евро. Новые тесты, проводившиеся с начала марта, стали очередной попыткой лиц, принимающих решения, обуздать финансовый кризис. Целью было утихомирить опасения инвесторов, аналитиков, регуляторов, банкиров в отношении того, что кредиторы располагают громадными портфелями рисковых кредитов и ценных бумаг /причем информации о их стоимости нет/, которые могут обрушить банковские системы и целые экономики. Тесты 2011 г проверяли способности банков 20 стран работать в условиях 2 лет роста безработицы, падения цен на жилье и других неблагоприятных факторов, которые были названы регуляторами «наихудшим сценарием». От банков, чьи буферы капитала составили при таких условиях менее 5% взвешенных риском активов, потребуется привлечь новые средства до конца года путем продажи акций или активов. Тем, кому не удастся достичь этого, необходимо будет обратиться к своим национальным правительствам за помощью. Испания, чьи экономика и банковская система сильно пострадали от краха на рынке жилья, оказалась в количественном отношении слабейшим звеном — целых 5 ее банков не смогли достичь заветного уровня 5%, сообщает EBA. Еще 7 испанских банков прошли тест с трудом, их коэффициенты капитала составили 5-6%. 2 греческих и 1 австрийский банк также провалили тесты. С трудом их прошли 1 банк с Кипра, 2 — из Германии, 2 — из Греции, 1 — из Италии, 2 — из Португалии, 1 — из Словении. В Ирландии, которой пришлось принять масштабную зарубежную помощь прошлой осенью после резкого ухудшения ситуации в банковской системе, все 3 протестированных банка легко прошли испытания. Небольшое число банков, которые не соответствуют требования, обусловлено тем, что в последний год в секторе активно привлекались капиталы. По информации EBA, банки, подвергнутые тестированию, привлекли 60 млрд евро в первые 4 месяца 2011 г. Если бы тесты проводились на основе финансовых позиций банков на 31 декабря 2010 г, их не смогли бы пройти 20 кредитных институтов, причем дефицит капитала составил бы 26,8 млрд евро. Другая причина сравнительно благоприятных результатов тестов — довольно-таки мягкие предположения, которые были заложены в их основу. Так, наихудший сценарий предполагает уровень безработицы в Испании в этом году 21,3%, в следующем — 22,4%. При этом в конце 1-го квартала в стране было 21,29% безработных. Помимо этого, тесты не проверяли на прочность глубину и стабильность банковских пулов депозитов и других источников финансирования — иначе говоря, как будут действовать кредиторы, если Греция или Португалия, к примеру, объявят о дефолте? «Стресс-тесты проверяют банковскую систему на устойчивость к шоку — но не слишком жесткому», — подчеркивает Марчел Александрович из Jefferies International Ltd. Представители EBA в частном порядке признают, что некоторые из предположений тестов никак не относятся к действительно кошмарным экономическим сценариям. По их словам, истинная ценность тестов — в увеличении транспарентности банковской системы. Для этого банкам нужно было раскрыть свои риски с самых разнообразных сторон — от греческих суверенных долгов до датских деривативов и мальтийских ипотечных кредитов. На этот раз потребовалась информация по 3200 категорий против 149 в прошлогодних тестах. Увеличение транспарентности, полагают в EBA, позволит смягчить опасения в отношении скрытых убытков на балансах некоторых банков. «Это упражнение в повышении прозрачности в большей степени, чем что-либо еще», — подчеркивает Эндрю Лим из Espirito Santo Investment Bank. «Цель не состоит в том, чтобы развеять опасения в отношении суверенных долгов. тесты всего лишь должны помочь определить, каким банка и в каком объеме нужен дополнительный капитал». EBA, новый регулятор, базирующийся в Лондоне, пытался сделать процесс достаточно достоверным после того как в прошлом году качество и результаты тестов были поставлены под вопрос. 7 банков, которые провалили тесты в 2010 г, были или уже национализированы, или находились в процессе слияния с другими институтами. Это позволило регуляторам и политикам не предпринимать решительных мер по укреплению своих банковских систем. В США имела место совершенно другая ситуация — весной 2009 г там были проведены стресс-тесты, которые эффективно положили конец панике. 9 из 19 крупнейших банков были признаны недостаточно капитализированными и их обязали привлечь 75 млрд долл. Новые тесты EBA симулируют более жесткие экономические условия и требуют от банков соответствия куда более высокому коэффициенту капитала, чем в 2010 г. EBA также удалось справиться с попытками банков обойтись малой кровью. Так, они более не смогут просто утверждать, что их балансы будут сокращены, а прибыль вырастет — и это позволит покрыть дефицит капитала. Результаты каждого банка будут рассмотрены регуляторами другой страны, а также представителями EBA и ЕЦБ. Ужесточение процесса вызвало протесты от таких стран как Испания и Германия, где регуляторы, политики и банки публично заявляли, что результатом может стать паника. Осознав в среду, что тест будет провален, немецкий Helaba запретил EBA публиковать его результаты. Этого банка нет в числе тех 8, которые не прошли тесты, и о которых было объявлено сегодня. А так выглядят результаты стресстестов.

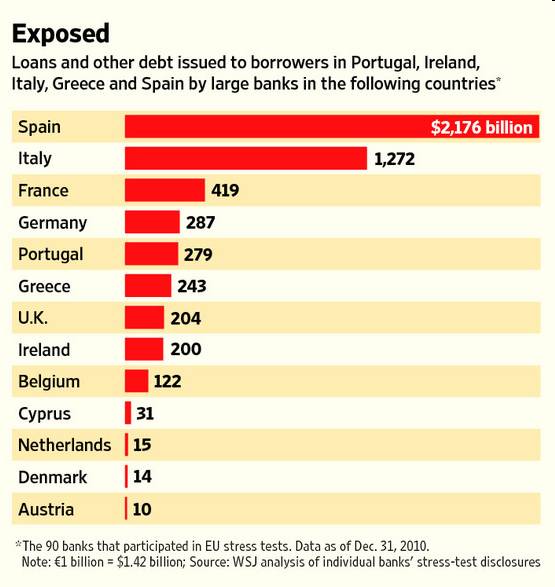

Большинство банков в этом списке – испанские. Но в этом нет ничего особенного, т.к. Испания предложила наибольшее число банков для участия в стресстестах. Участвовавшие в стресстестах испанские банки представляли 93% всех банковских активов страны. Более подробно здесь без перевода: Spanish banking sector in focus It was Spanish banks in particular that attracted negative attention on Friday, with 12 of the 24 banks that failed or nearly failed (Tier 1 Capital Ratios below 6%) being Spanish. In particular, Caja de Ahorros del Meditarraneo was in the spotlight since it came out with a EUR947 million capital shortfall – nearly half of the aggregate capital shortfall of the eight banks failing. But it is important to keep in mind that Spain also had the biggest number of banks participating in the test, and that the failing banks are relatively small. In total, 25 Spanish banking groups, representing 28% of the total sample and 93% of total Spanish banks' assets, participated in the stress tests. The five failing Spanish banks only represent 9% of total Spanish banking assets. The Spanish Economic Ministry said on Friday that 'overall, the banking system in Spain is adequately capitalised'. Furthermore, the Ministry added that 'the Spanish financial system has a Core Tier 1 Capital Ratio after the stress test of 8.6%, with an excess of capital of EUR71,644 million over the 5% set by EBA. In the baseline scenario, this figure increases to 10.5% of Core Tier 1' (see statement). The fact that it is primarily Spanish banks that do not meet the requirements reflects the collapse of the Spanish housing market. Market participants and rating agencies have previously expressed concerns about the solvency of the Spanish cajas (regional savings banks). There remains a lot of uncertainty about the size of the potential losses that the Spainsh cajas will eventually have to endure, due to their lending to real estate and construction activity, as we do not know how much more Spanish house prices will decline. The Spanish banking system is currently undergoing a transformation. Earlier this year, new legislation was passed that increased significantly the capital requirements for Spanish credit institutions (Royal Decree Law 2/2011). If the Spanish banks themselves are not able to raise the necessary private capital, the Fund for Orderly Bank Restructuring (FROB) will be ready to provide public support temporarily. The FROB has financing capabilities of up to EUR99bn, has already invested EUR10bn in credit institutions and holds EUR9.8bn in liquidity. Интересен еще следующий график из исследования WSJ. На нем показан объем займов в странах PIIGS банков, участвовавших в стресстестах. The True Elephant In The Room Appears: Trillions In Commercial And Industrial Loans To Europe's Insolvent Countries Европейская банковская система – это колосс на глиняных ногах.

|

|

................................................................................................................ ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ ЧЕССПЛЕЙЕРА Швейцарский франк побил рекорды относительно евро и доллара сегодня утром во время азиатской сессии, японская йена тоже выросла. Хотя публикация стресстестов европейских банков не имела неприятных сюрпризов, она не изменила того факта, что кризис в Европе будет усиливаться. Когда инвесторы испытывают отвращение как к доллару, так и к евро, становится проблемой выбрать подходящую валюту. И швейцарский франк и особенно японская йена находятся под угрозой возможных валютных интервенций со стороны центральных банков этих стран и поэтому не представляются такой уж надежной гаванью. Сегодня в Японии выходной. Вечером выйдут данные по US TIC flows, которые характеризуют спрос на американские активы. Последние месяцы показывают, что спрос слабый и внешний баланс США тоже остается слабым. Это является тоже одной из причин слабости доллара. Во вторник будут опубликованы минутки Банка Австралии, а в среду минутки Банка Англии. И те и другие могут дать несильные сигналы на дальнейшее смягчение монетарной политики в этих странах. В условиях отсутствия выбора среди фиатвалют инвесторы обращают внимание на драгоценные металлы золото и серебро. Последние две недели наблюдается сильный рост цен на золото и серебро. Золото и серебро – это тоже валюты, даже с точки зрения стандартов (ISO 4217). Поэтому в данном обзоре я буду им уделять внимание. Многие считают, что на рынке золота надулся пузырь. Это не соответствует действительности, поскольку надувание пузыря всегда сопровождается параболическим ростом. А такого роста в золоте нет, да и про серебро пока сказать нельзя (хотя в марте-апреле рост был впечатляющий). В условиях кризиса фиатвалют золото и серебро имеют обоснованный фундаментальный спрос, поскольку это реальный материальный актив. Намеченный на четверг саммит глав государств еврозоны вызывает беспокойство у обладателей европейской валюты, поскольку там вероятна «мягкая» реструктуризация греческих долгов. Ситуация с повышением лимита госдолга США остается совершенно неясной и от ее разрешения зависят перспективы доллара. На мой взгляд здесь возможно два варианта. Первый: конгресс разрешит Обаме несколько повышений без одобрения парламентом по 700 млрд. долларов в пределах 2 трлн. долларов. Второй: повышение лимита госдолга на 2 трлн. долларов. Первый вариант на мой взгляд может оказаться позитивом для доллара, а второй, более вероятный – негативом. ............................................................................................................. ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS EUR/USD: нисходящий тренд продолжается! Новостной фон для игроков на понижение в EUR/USD в понедельник складывается как благоприятный: - В большинстве своем мы только и слышим о том, что вышедшие лучше ожиданий результаты стресс-тестов по банковской системе Европы не отражают реального положения дел в секторе.

- На 21 июля в Брюсселе запланирована очередная встреча лидеров стран ЕС. С одной стороны, смущает уже то, что это будет вторая встреча данного рода за месяц и что чиновники явно зачастили, что не есть хорошо. С другой стороны, пока данного рода мероприятия ничем иным, чем еще одним раундом продаж в EUR/USD, не заканчивались.

- Цены на золото на исторических максимумах; EUR/CHF и USD/CHF новые исторические минимумы; цены на Treasuries вблизи максимумов года. Резюме: спрос на рисковые активы продолжает оставаться высоким, сигнализируя о высоком уровне напряженности на рынках. Позитивно для доллара США.

- Давлению на евро продолжают способствовать последние заявления Жан-Клода Трише о том, что Европейский Центральный Банк продолжает выступать против реструктуризации греческого долга в любой его форме.

- Сегодня в Милане возобновится судебное разбирательство против премьер-министра Италии Сильвио Берлускони.

Одним словом, ничего не меняется, то есть пока нисходящему среднесрочному тренду по EUR/USD ничего не угрожает. Особое внимание вместе с тем мы бы уделили сейчас динамике доходности 10-летних гособлигаций Италии, которая составляет сейчас порядка 6%. Критическим рубежом для данных бумаг в плане доходности мы рассматриваем отметку 7%, так как в случае с Грецией, Ирландией и Португалией именно после прохождения данного рубежа на валютном и долговом рынках усиливались спекуляции на тему необходимого «бейлаута» для проблемной страны. Если учесть последние слова Джима О'Нила из Goldman Sachs о том, что никаких денег не хватит, чтобы спасти Италию, то несложно представить к каким последствиям могут привести данного рода спекуляции для евро. В плане технической картины рынка следует отметить, что предыдущие два торговых дня по паре EUR/USD мы наблюдали исключительно вялые торги или в чем-то консолидацию в районе 1.4150. Снижение торговой активности в минувшую пятницу можно элементарно объяснить тем, что участники валютного рынка ждали прояснения ситуации или результатов стресс-тестов в Европе, а заодно каких-либо заявлений по Греции в свете экстренного саммита по Афинам. Ситуация ни коим образом не прояснилась к утру понедельника, поэтому сейчас мы видим значительный поток негодования и большое количество приказов в EUR/USD, которые в конечном счете означают новое сильное движение по евро. Как и ранее, мы продолжаем исходить из того, что в ближайшие месяцы пара EUR/USD может снизиться в район 1.35 или даже ниже. .................................................................................................................. ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX ОТ 18 ИЮЛЯ (14.08) Неадекватный стресс-тест Мы сохраняем позиционирование без изменений. В пятницу вечером появились результаты второго всеевропейского стресс-теста. Из 90 банков, которые принимали в нем участие, лишь 8 не прошли. Фарс, но все финансовые институты Португалии и Ирландии оказались абсолютно здоровыми. Еще 11 компаний показали результаты, которые совпали с минимальными критериями. Это просто торжество абсурда. Все независимые исследования говорили о том, что стресс-тест должны провалить хотя бы 20 банков, еще у десятка должны были возникнуть некоторые балансовые сложности. И полученным цифрам частный сектор доверять определенно не станет. Аналитики сами исследуют детали, опубликованные в отчете европейского регулятора, а затем сделают собственные выводы. Мы не думаем, что эти выводы смогут как-то поддержать евро, хотя никакой катастрофы и не ожидаем. Опасность для EUR исходит с другого фронта. По всей видимости, европейские регуляторы приняли принципиальное решение допустить греческий дефолт. На это, в первую очередь, указывает риторика ван Ромпея и Меркель. Трише, кстати, тоже выступал по поводу Греции, и в этот раз звучал не так, как обычно. В его выступлении содержалось много формулировок про жизнь после дефолта. Так, например, президент ЕЦБ заявил, что не станет принимать в качестве залога бумаги, по которым допущена невыплата. Поддержка греческой финансовой системы, таким образом, полностью переляжет на плечи европейских политиков. Обеспечить ликвидность на межбанке они, естественно, не сумеют. Так что впереди еще много интересного. Мы ожидаем, что евро останется под сдержанным давлением до заседания в четверг, а затем, в зависимости от исхода встречи, совершит резкое движение в соответствующем направлении. ..................................................................................................................

|

|

Российский рынок сегодня 18 июля 2011 года Сегодня будет три прогноза российского рынка. На мой взгляд, они неплохо дополняют друг друга в плане информации и позволяют составить определенный консенсус мнений. ......................................................................................... ПРОГНОЗ ОТ МЕХАНИЗАТОРА С САЙТА RUSSIAN-TRADER.RU В пятницу Штаты не смогли раскачаться на движение, S&P продолжил сжиматься в треугольник, и по всей видимости разрешение этого паттерна случится именно в понедельник, потому что дальше сжиматься уже некуда. Судя по тому, что за три последних торговых дня медведи так и не смогли раскачать S&P на штурм дна, Штаты все-таки больше настроены на выход вверх. Относительно нашего закрытия внешний фон не изменился, утро понедельника у нас будет спокойным, волатильности ждем ближе к вечеру. Выход статистики в Штатах: 17:00 Покупки иностранцами ценных бумаг Министерства финансов США, Чистый приток капитала. .............................................................. ПРОГНОЗ ОТ ВАНУТЫ С QUOTEFORUM.RU Амеры не прошли ниже 1300, есть силы, которые отталкивают от круглого уровня вверх, и есть силы, которые раз шесть прижимали фсип к этому уровню на протяжении последних двух сессий. Закрытие недели вышло отрицательным, и пока технически все смотрит вниз по-прежнему, но если пойдет резкий уверенный вздерг к 1340-45, то вся техника развернется вверх, как обычно бывает в техническом анализе. Такое "вверх" может случиться только искусственно, на какой-нибудь важной новости, типа утверждения новой планки амерского госдолга, но в то же время счет пошел уже на часы, а решения по госдолгу нет (в 1979 году как вчера сообщил телевизор, была такая же ситуация, политики не договорились и амеры пропустили свои выплаты). А внизу манит уровень 1210-1225 по фсипу - новые лои года, так что и снижение, и рост должны оказаться резкими. Азия нейтральна, нефть 117 за брент, пока все на тех же незаслуженных высотах. Наши вторую половину прошлой недели держали рынок выше 1700, допуская лишь короткие проколы, каждый день играя приличный гэп вниз и полностью его выкупая к закрытию, в итоге на дневках мамбы появились странные белые, но не растущие свечи, с длинными хвостами вниз - полная муть согласно свечного анализа. Требуется сильное направленное движение за рамки диапазона последних дней. Судя по сберу, который очень прилично покупают, и скорее всего с целью взять новые хаи года, а может и исторические хаи, мамба может выйти вверх, но при этом почти все остальные бумаги продолжают смотреть вниз, вот ведь какая раскоряка. Все решит самые оборотистые Сбер и Газпром, если они пойдут вверх согласованно и мощно, то скорее всего глядя на них начнут тарить все подряд, по крайней мере до 1750 по мамбе, а там и цель 1800 замаячит. В общем если и сегодня не пробьют амеры 1300, то наши скорее всего начнут играть на опережение их выход вверх, не факт что ошибочно, но видно, что кому-то крупному вверх уже очень хочется, а сломать его никто не может. Поэтому сегодня важный день для мишек))). ....................................................................................................................................... ПРОГНОЗ ОТ АЛЕКСАНДРА ПОТАВИНА С ITINVEST.RU В пятницу американские биржевые индексы завершили торги небольшим ростом, в основном благодаря прекрасной квартальной отчетности Google. Выходившая в конце недели макростатистика носила в основном негативный характер: индекс производственной активности в регионе ФРБ Нью-Йорка в июле показал снижение второй месяц подряд (-3,8 п., при прогнозе 5 п.). Промышленное производство хоть и поднялось в июне на 0,2%, но загрузка мощностей составила лишь 76,7% против среднего значения за последние 20 лет 79,5%, что говорит о застойных тенденциях в производстве. Июньский индекс потребительских настроений Мичиганского университета упал до отметки 63,8 п. против 71,5 п. в июне. В итоге, на прошедшей неделе индекс S&P-500 снизился на 2,1%, что стало самым слабым показателем за последние 5 недель. Опубликованные в пятницу вечером результаты стресс-тестов показали, что большинство европейских банков находятся в устойчивом состоянии, чтобы противостоять возможным потрясениям в финансовой сфере еврозоны. Европейская банковская организация, проводившая стресс-тестирование 91 кредитной организации заявила, что 8 банков ЕС не прошли испытание: 5 банков Испании, 2 банка Греции, 1 из Австрии. Укрепиться курсу евро после публикации этих новостей не удалось, в результате чего на утро понедельника мы видим пару EUR/USDвозле отметки 1,4070, а, следовательно, наметившийся нисходящий тренд по этой валютной паре имеет потенциал для дальнейшего развития. В ближайшей перспективе мы прогнозируем падение курса евро до $1,36. Открытие торгов на российском рынке акций в понедельник мы планируем увидеть вблизи уровней закрытия предыдущей недели. Азиатская торговая сессия, из-за отсутствия значимых новостей, проходит довольно вяло, хотя утром фьючерс e-miniSP500 показывает снижение на -0,57%. Индекс ММВБ по итогам прошлой недели показал снижение на 10 пунктов, в пятницу не сумев преодолеть рубеж 1720 п. Это можно трактовать, как признак летней консолидации, когда инвесторы заняли выжидательную позицию, и не участвуют в высоковолатильных дневных торгах. Есть риск того, что на этой неделе интерес инвесторов к рискованным активам будет снижаться на фоне неспособности Палаты представителей США договориться по вопросу долгового потолка и борьбы с бюджетным дефицитом. Сегодня ВТБ планирует опубликовать отчетность по МСФО за I квартал 2011 года. В 18-00 в США выходит индекс цен на жилье от NAHB.

|

|

Доброе утро, господа, и удачного вам дня! Вью рынка от 18 июля 2011 года. Статистики на этой неделе мало, а главными темами станут кризис вокруг увеличения потолка госдолга США и дальнейшее развитие событий в еврозоне. Бюджетный кризис в США вступает в решающую фазу. Хотя особый период приостановки роста госдолга продлится до 2 августа, крайним сроком для голосования в конгрессе считается пятница 22 июля, поскольку прохождение этого закона требует особой процедуры. К концу недели это обстоятельство должно вызвать давление на доллар и американские US Treasuries, но не совсем понятно, как в нынешней ситуации это будет воздействовать на фондовые рынки. Все-таки мне думается, что политики не будут доводить ситуацию до дефолта и повысят потолок госдолга. От того, каким образом они это сделают, будут зависеть дальнейшие движения. Как и ожидалось, стресстесты европейских банков не принесли неожиданностей: всего 8 банков его не прошли из 91. Другой важной темой этой недели будет долговой кризис в еврозоне и главным событием, несомненно, станет встреча глав государств еврозоны, которая состоится в четверг 21 июля. Повестка встречи включает дополнительный пакет помощи Греции и обсуждение новых путей поддержания финансовой стабильности. Надо сказать, что это самый подходящий момент для объявления о «мягкой» реструктуризации греческого долга: за день до истечения срока, отведенного конгрессу США для голосования по вопросу лимита госдолга. Если предположить, что в конгрессе до этого момента не проголосуют по лимиту госдолга, и на саммите объявят о «мягкой» реструктуризации, то и доллар и евро одновременно окажутся под очень сильным давлением. Это может вызвать невообразимую волатильность на рынке. Куда ринуться инвесторы в этом момент? Они ринуться прежде всего в золото и серебро. Это может вызвать параболическое ралли в драгоценных металлах, которые, по сути, являются металлическими и самыми твердыми валютами. Последние две недели и так наблюдается безостановочный рост цен на золото. Это связано с несколькими причинами. Главная в том, что обе основные мировые валюты – доллар и евро сейчас находятся под давлением. Но есть и другая важная причина: возможно в этом году мы увидели ранний старт сезонного спроса на желтый металл. Тем не менее, не торопитесь покупать золото. В июне-июле оно торгуется в боковике; поэтому с большой вероятностью мы еще увидим в конце июля коррекцию. Рекомендую прочитать практически очень полезную подробную статью на тему сезонного спроса на золото:

|

|

Интересный курьез произошел с главой Федрезерва Бена Бернанке во время его выступления в палате представителей конгресса США в прошедшую среду 13 июля. Глава Комитета по финансовым рынкам Рон Пол спросил главу Федрезерва: Золото – это деньги? Ответ главного мирового банкира изумил очень многих. Нет, - ответил Бернанке.

На фотографии запечатлены 36-37 секунды, перед тем, как Бернанке ответил «нет». Рон Пол тут же спросил, зачем же тогда центральные банки держат на своих балансовых счетах золота на многие миллиарды долларов, если золото – это не деньги? «Традиция, ничего нельзя с этим поделать, просто традиция», - ответил Бернанке. Это просто классика. Бернанке прокололся на вопросе, на который ответил бы без запинки любой троечник экономического вуза. А может быть, таким образом, он показал свою фундаментальную приверженность фиатным деньгам. Тем не менее исторически почти все фиатные деньги, т.е. деньги, используемые каким-либо государством и стоимость которых гарантируется авторитетом и властью государства, имели привязку к золоту или реже к серебру, а не наоборот. Многие государства хранят часть своих валютных резервов в золоте и поэтому их часто называют золотовалютные резервы. Хотя золото считается commodity (биржевой товаром), на самом деле гораздо больше оснований его отнести к currency (валюта) и следовательно золото – это деньги. Золото и серебро входят в стандарт ISO 4217, который идентифицирует валюты и устанавливает их коды. А вообще, вопрос, который задал Рон Пол уважаемому председателю Федрезерва была вовсе не экономический, а политический. И тогда становится понятным, почему Бернанке так ответил. Поскольку если бы Бернанке признал, что золото - это деньги, то ему пришлось бы ответить на вопрос: Почему правительства препятствуют самой твердой из валют свободно циркулировать, не в буквальном смысле, конечно, а виде привязки какой-либо из валют, доллара, например, к золоту. Такая монетарная система существовала долгое время в разных странах и имеет название Золотого Стандарта. Золото может циркулировать и непосредственно: в виде электронных денег. Такие системы уже есть и реально функционируют (Goldmoney)

|

|

Начиная с начала июля очень сильно растет золото. Причин тому есть несколько: завершение QE2 и опасения инвесторов относительно перспектив достижения соглашения о лимите госдолга, продолжающиеся неурядицы в еврозоне. Это монетарные причины. Инвесторы покупают золото как средство защиты от инфляции, обесценивания фиатных денег, экономических и политических кризисов, войн и социальных беспорядков.

Средняя годовая прибыль по золоту за последние 10 лет составила впечатляющие 14,5%. Хотя золото считается commodity (биржевой товаром), на самом деле гораздо больше оснований его отнести к currency (валюта). Но есть еще и сезонные причины, которые оказывают значительное влияние на цены на золото. Возможно в этом году мы увидели ранний старт сезонного спроса на желтый металл. Об этом я очень подробно написал в статье: Сезонные закономерности поведения цен на золото На мой взгляд здесь подобран очень интересный и важный материал. За прошедшее десятилетие сезонная зависимость золота представляется очень сильной.  На рисунке показаны наиболее подходящие моменты для покупки золота (зеленым long). GoldCore видит золото этой осенью на 1800 долларах/унцию Gold's Seasonal Strength - July to December Could See $1,800/z Challenged Тем не менее не торопитесь покупать золото. В июне-июле оно торгуется в боковике; поэтому с большой вероятностью мы еще увидим в конце июля коррекцию. Повторяется сценарий 2009 года, о котором пишет Goldcore ( в статье есть перевод). Но если вы хотите шортить золото, то делайте это с максимальной осторожностью. В ближайшее время у меня еще будет несколько статей, посвященных золоту.

|

|

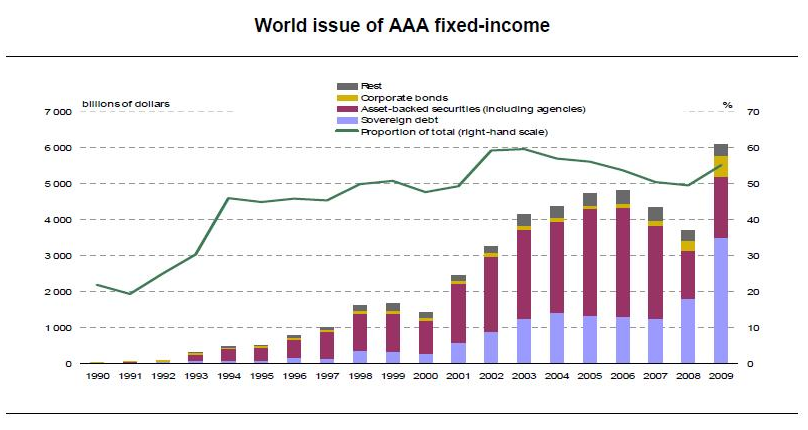

Так назвал Tracy Alloway свой график на основе данных из отчёта BIS и Basel Committee’s joint forum, посвящённых мотивам секьюритизации. На графике показаны общий выпуск долговых бумаг с рейтингом ААА. С 1990г. по 2006г. — год, когда выпуск ценных бумаг, обеспеченных активами, достиг пика — объём активов с наивысшим рейтингом вырос с 20% от общего количества до почти 55%. Только подумайте об этом — более половины мировых долговых ценных бумаг считались безрисковыми. В 2006г. таких активов было на общую сумму около $5 триллионов. В 2005 и 2006гг. во время ипотечного безумия, когда всякий «мусор» был «перепакован» в активы с рейтингом ААА, был пик секьюритизации ну и затем, когда государства спасали финансовый сектор, был поставлен последний рекорд. А сейчас... ну вы сами знаете, что происходит сейчас. Ждём очередных отчётов от BIS.

Источник НЕ Wall Street behind-the-scene

|

|

|

|