Как исключить злоупотребления при доверительном управлении. «За закрытыми дверями многое можно скрыть - поэтому у нас их нет».

В статье «Что нужно знать о доверительном управлении» мы подробно описали варианты злоупотреблений при доверительном управлении. Будет неконструктивно обозначить проблему и не предложить решения. На примере системы, действующей в УК «Арсагера», мы расскажем, что мы придумали, чтобы защитить клиента от подобных ситуаций. Кто-то обвинит нас в том, что это реклама УК «Арсагера». Возможно, это отчасти и так - нам есть чем гордиться. Гораздо хуже - лицемерие: когда кто-то предлагает решение, но сам его не использует. А что касается рекламы - Вы можете использовать наши технологии, не являясь нашим клиентом и не платя нам ни копейки. Предложите своей УК использовать приведенные здесь решения и закрепите это в Вашем договоре индивидуального доверительного управления. Мы надеемся - это повысит стандарты деятельности в нашей отрасли.

Концентрация и независимость

Исключительным видом деятельности УК «Арсагера» является управление капиталом. Эта деятельность не совмещается с какой-либо другой и ведется в рамках одного юридического лица - нет ни дочерних, ни материнских компаний. УК «Арсагера» независима от финансово-промышленных групп и имеет диверсифицированную структуру акционеров. Это позволяет свести к минимуму конфликты интересов.

Некоторые наши потенциальные клиенты считают, что наличие крупной структуры «за спиной» - это плюс, в случае чего - «подстрахуют». Только надо понимать, что в этом случае клиент принимает и все риски головной организации.

Запрет на личные портфели

Кодексом корпоративного поведения сотрудникам УК «Арсагера» запрещено иметь индивидуальные портфели в брокерских компаниях (исключением является владение акциями самой УК «Арсагера»). Однако разрешено и даже приветствуется участие в паевых фондах. Механизм паевого фонда как инструмент коллективных инвестиций эффективно защищает от возможности получить личное преимущество одного пайщика за счет других. Наличие персональных средств в ПИФах УК «Арсагера» повышает личную материальную заинтересованность сотрудников. В то же время Клиентам важно знать, что они вместе с сотрудниками и менеджментом компании находятся «в одной лодке». Информация об операциях менеджмента и сотрудников подлежит раскрытию в соответствии с положением об инсайдерской информации.

Специализация функций при управлении капиталом

По нашему мнению такие функции, как выбор активов для инвестирования, осуществление сделок и риск-менеджмент в принципе нельзя совмещать. В рамках УК «Арсагера» эти функции выполняют обособленные подразделения. Такой подход имеет свои преимущества и снижает целый спектр рисков.

Обоснованность сделок

Для того чтобы клиент имел представление об обоснованности каждой сделки предоставляется аналитическая отчетность по ценным бумагам, представленным на рынке. Она состоит из двух частей:

сводных отраслевых хит-парадов, содержащих информацию о средней потенциальной доходности акций эмитентов, принадлежащих одной отрасли, рассчитанной по нашей методике;

Понятно, что такая работа на регулярной основе осуществляется командой аналитиков и это просто не под силу «индивидуальному» управляющему.

Предоставление клиенту этой информации затрудняет совершение необоснованных сделок, которые могут быть вызваны конфликтом интересов, а так же и необоснованные спекуляции «индивидуальных» управляющих.

На фондовом рынке такие понятия как «голубые фишки», «второй эшелон» сложились стихийно и имеют размытые границы.

Arsagera Asset Certification - устанавливает четкие критерии для разделения ценных бумаг на однородные по мере риска группы. Такое ранжирование осуществляется ежеквартально и его результаты приводятся на сайте.

Само по себе ранжирование ни от чего не защищает, но в последующем оно используется для составления инвестиционной декларации и является фундаментом для защиты от манипуляций, для корректной оценки результатов управления и исключения конфликтов интересов.

Ограничение уровня риска: инвестиционная декларация

Базируясь на системе ранжирования Arsagera Asset Certification, инвестиционная декларация позволяет четко и предельно конкретно установить меру риска, которая должна соблюдаться при управлении портфелем.

Устанавливая лимиты (предельные доли) в портфеле на каждую группу ценных бумаг, можно, например, ограничить совершение сделок с низколиквидными акциями.

Инвестиционная декларация, построенная на четком ранжировании активов, позволяет осуществлять корректную оценку результатов управления и не допускать их вольную трактовку.

Клиент может минимизировать или вообще закрыть лимиты для активов с ограниченной ликвидностью (группы 6.3 и 6.4), а сделки с низколиквидными акциями (группа 6.5) вообще предварительно согласуются с клиентом. Дополнительно к этому действует особый порядок их оценки в портфеле: «по худшей из двух оценок». Если котировки на такие акции вырастают - для оценки стоимости портфеля и расчета вознаграждения используется покупная стоимость. Если они падают - то используется стоимость по котировкам. Такой подход позволяет клиенту платить комиссию только после фактического закрытия сделки (не ориентируясь на переоценку). В тоже время если цена на эти акции падает - это позволяет клиенту даже уменьшить комиссию за управление.

Корректная оценка результатов управления

Для корректной оценки результатов управления, помимо отчета о самих результатах, приводится еще три отчета:

Бенчмарк - отчет, показывающий как соотносятся результаты управления с изменением рынка в целом и в разрезе каждой группы с учетом ограничений (лимитов), установленных инвестиционной декларацией.

Measurement Arsagera Reallocation Quality (MARQ) - этот отчет ретроспективно показывает эффективность изменения состава и структуры портфеля, то есть насколько правильным было практически каждое решение управляющего о совершении сделки.

Вклад отдельных инструментов в финансовый результат управления - в этом отчете отражены акции, которые присутствовали в портфеле, и то какую прибыль или убыток они принесли в отчетном периоде. Из отчета также видно, какая часть прибыли уже получена в результате закрытых сделок, а какая является результатом переоценки.

Предоставление этих отчетов позволяет клиенту в том числе контролировать ситуацию с манипулированием результатами. Однако, конечно, для максимальной прозрачности предоставляется еще полный реестр сделок. По этому отчету всегда можно проверить какие сделки фактически совершал управляющий и были ли их условия рыночными.

Оплата комиссии «за прибыль»

В УК «Арсагера» по договорам индивидуального доверительного управления Клиент платит комиссию ТОЛЬКО как процент от прибыли, заработанной по портфелю. Как правило, у большинства компаний комиссия складывается из двух составляющих: процента от прибыли и процента от стоимости активов, что, по нашему мнению, снижает мотивацию.

Правила расчета вознаграждения «за прибыль» исключает «эффект храповика». То есть вознаграждение взимается, только если портфель превысил свое предыдущее максимальное значение.

Ограничение на договоры с минимальной гарантированной доходностью (МГД)

Устав УК «Арсагера» ограничивает возможность Правления заключать договоры займа, кредитные договоры, выдавать поручительства и совершать операции с векселями. Заключение договоров с МГД подразумевает принятие на себя обязательств, исполняемых за счет собственных средств. За все время деятельности компании не было заключено ни одного договора с МГД. Это позволило минимизировать конфликт интересов между разными клиентами. В свое время было очень не просто принять такое решение и отказаться от огромного сегмента рынка пенсионных резервов НПФов и других клиентов, которые требуют МГД. Но 2008 год подтвердил правильность этого решения.

Планы по совершенствованию системы

В ближайшее время УК «Арсагера» планирует начать регулярно раскрывать состав портфеля и реестр сделок по собственным средствам. Любой желающий сможет ознакомиться с этим операциями. Хотя в рамках отчетности, которая готовится для Совета директоров, это делается с начала существования компании. Данная мера позволит клиенту отслеживать сделки Управляющей компании. Это даст ему уверенность в том, что на него не будут «сброшены» плохие активы.

В дополнение несколько слов про конфликт интересов: с одной стороны законодательство требует, чтобы управляющий относился к управлению средствами клиентов с той же заботой, что и к своим. С другой стороны, совершая сделки с большим количеством обособленных портфелей, всегда может возникнуть рыночная ситуация, при которой для одного портфеля сделка была более выгодной, а для другого - менее. Это происходит из-за постоянного колебания цен. Мы для себя выработали следующую практику: при необходимости совершить сделку по ряду портфелей в первую очередь совершать сделки по ПИФам, затем по индивидуальным портфелям, и только после этого осуществлять сделки по собственному портфелю. Но даже при этом может возникнуть ситуация когда в силу изменения конъюнктуры рынка сделка по собственному портфелю окажется более выгодной. Но такие отклонения обычно носят незначительный характер, и разница составляет максимум 1-2%. В любом случае это реальные сделки, заключенные на рыночных условиях. При злоупотреблении речь идет о разнице в десятках, сотнях, а иногда даже тысячах процентов и совершении сделок с подставными компаниями.

В приведенной таблице перечислены злоупотребления и ситуации, содержащие риск для клиентов (подробно описаны в статье «Что нужно знать о доверительном управлении»), а так же то, как предложенные меры помогают защититься от них.

Начало этого года для рынков акций очень напоминает начало 2011 года. Тогда тоже шел медленный тягучий безоткатный рост на протяжении всего января и середины февраля. Даже уровни рынка примерно такие же (сейчас примерно на 10-12 пунктов выше, чем ровно год назад).

По-моему у кого-то есть желание создать видимость, что все будет так и на этот раз. Усыпить бдительность.

Но те, кто уже давно на рынке, знают, чем это все может кончиться: внезапным ударным днем вниз, который убьет за один день рост, скажем, двух недель подряд.

С другой стороны, рост может продолжаться еще недели две по 2 пункта/ в день в среднем и идти накопление шорта. А потом уже плеймейкеры решат, что делать дальше... могут и шортокрыл устроить.

Рынки сейчас чрезвычайно манипулируемы, поэтому возможен и такой вариант...

Ситуация, между прочим, на самом деле кардинально отличается от того, что было год назад. Тогда рост шел на основе QE2 при слабеющем долларе – нормальная корреляция активов. Сейчас рост идет на основе QE Euro ( 3-летние LTRO фактически привели к вбросу в экономику 500 млрд. евро) и укреплении доллара (все-таки укрепления, даже относительно рискованных валют!) – извращенная корреляция.

Хотя индекс доллара недалеко от значений прошлого года, но корреляция тогда работала совсем по-другому.

Поэтому рост в этом году может закончиться гораздо раньше, если только не возникнет новая эпопея с потолком госдолга, что может вызвать падение доллара, бегство из US Treasuries и продолжение роста рискованных активов. Теоретически это возможно.

Как и следовало ожидать, свечная медвежья модель, которая сформировалась позавчера, не подтвердилась. Рынок вырос. Банковский сектор вчера отторговался абсолютно вровень с индексом общего рынка.

Главная тема, на которой сейчас растут рынки, - что якобы кредиторы достигли соглашения с Грецией о размере списания (PSI). С моей точки зрения это ничто иное, как манипуляция новостным фоном.

При этом ссылаются только на одного человека (Брюс Ричардс из хеджфонда Marathon), который уже продал греческие облигации и непонятно, входит ли он вообще в Совет кредиторов, ведущий переговоры, или нет.

Некоторые управляющие хедж-фондов, имеющих в своих портфелях греческие облигации, заявили что не вели переговоры и не будут участвовать в соглашении «участие частного сектора» (PSI), которое заключается в 50% списании основного долга и уменьшении процентных платежей... Даже если члены комитета согласятся на процесс, вряд ли они успеют к дедлайну: выплате 20 марта на сумму €14,5 млрд. Но это не то, что рассказывали нам вчера Bloomberg и Брюс Ричардс (Bruce Richards), вызвав ралли DJIA в 100 пунктов. Время снова взглянуть на идиотскую диаграмму Эйнхорна.

Приведу упомянутую здесь диаграмму Эйнхорна

Сам рынок греческого долга никак не сигнализирует хоть о каком-то продвижении переговоров о PSI.

Другая тема, на которой рынки растут эту неделю – успешное размещение краткосрочных бумаг той или иной европейской страны – векселей. Эта тема обыгрывается вновь и вновь – своеобразный «День сурка. Хотя в этом нет никакого сюрприза, поскольку долг до 3-х лет по сути сейчас защищен 3-хлетними LTRO ЕЦБ. Естественно доходности, по которым они размещаются, существенно упали по сравнению с прошлым разом.

В то же время, как показал вчерашний аукцион по долголетним бумагам Португалии, здесь ситуация ухудшается (доходности выросли).

Когда придумываются такие штуки, чтобы удержать рынок наверху, стоит быть настороже.

Так что все это смахивает на рыночную манипуляцию. Посмотрите, что происходит. На слухах о понижении рейтинга Франции (которые потом подтвердились) EURO падает за несколько часов на 250 пунктов, затем за 3 дня на слухах о якобы успешном завершении переговоров о PSI растет на те же 250 пунктов. Это пылесос, который высасывает с рынка наши деньги.

Думаю, что сегодня еще состряпают какую-нибудь дезу на эту тему, чтобы генерировать еще один, возможно уже последний импульс вверх. Ибо пора уже разворачиваться: покупателей на этих уровнях уже мало и EURO вот-вот развернется.

Даже Голдман уже выступил с заявлением, что 1,2880 является пределом протекающего шортокрыла.

Сегодня чрезвычайно насыщенный день. Выходит много важной статистики: CPI, обращения за пособиями, индекс деловой активности Филадельфии.

Но гораздо важнее, что отчитывается чрезвычайно много компаний, результаты которых могут сильно повлиять на ход торгов. Среди них два крупных банка: Bank of America и Morgan Stanley.

Сегодня пройдет размещение уже долгосрочных бумаг: Франции и Германии. И здесь, если не будет косвенного вмешательства со стороны ЕЦБ – через банки, которым были выделены деньги в большом количестве, то размещение пройдет уже не так гладко.

Впрочем, в любом случае сегодня я уже ожидаю достаточно смягченной реакции на европейские долговые аукционы, поскольку акцент в новостном фоне будет явно смещен в сторону Америки и отчетов крупных компаний.

Из последних 19 торговых сессий ( с 20 декабря) только 4 закончились снижением.

Завершая вью рынка, хочу еще раз повторить цитату из вчерашнего обзора:

На мой взгляд, плеймейкерам, если у них нет в планах тащить рынок выше 1350 пунктов по индексу S&P500, что мне представляется весьма-весьма маловероятным, нельзя дальше медлить, иначе все лонгисты разбегутся и сдавать свои лонги им уже будет некому.

Манипуляции могут иногда подолгу продолжаться.

Но все-таки считаю, как и Ванута, что рынок должен в ближайший день-два показать, прав я или нет.

Если пройдет и закроется выше 1312 пунктов по индексу S&P500, то окажется, что я неправ.

Как и следовало ожидать, свечная медвежья модель не подтвердилась. Вчера рынок вырос. Банковский сектор отторговался абсолютно вровень с индексом общего рынка.

Главная тема, на которой сейчас растут рынки, - что якобы кредиторы достигли соглашения с Грецией о размере списания (PSI). С моей точки зрения это ничто иное, как манипуляция новостным фоном.

Как пишет Zero Hedge, на самом деле переговоры еще далеки от завершения.

Сам рынок греческого долга никак не сигнализирует хоть о каком-то продвижении переговоров о PSI.

Другая тема, на которой рынки в европейскую сессию растут всю эту неделю – успешное размещение краткосрочных бумаг той или иной европейской страны – векселей. Эта тема обыгрывается вновь и вновь – своеобразный «День сурка». Хотя в этом нет никакого сюрприза – всем очевидно, что так произойдет, поскольку долг до 3-х лет по сути сейчас защищен 3-хлетними LTRO ЕЦБ. Естественно доходности, по которым они размещаются, существенно упали по сравнению с прошлым разом.

В то же время, как показал вчерашний аукцион по долголетним бумагам Португалии, здесь ситуация ухудшается (доходности выросли).

Когда придумываются такие штуки, чтобы удержать рынок наверху, стоит быть настороже.

Сегодня чрезвычайно насыщенный день. Выходит много важной статистики: CPI, обращения за пособиями, индекс деловой активности Филадельфии.

Но гораздо важнее, что отчитывается чрезвычайно много компаний, результаты которых могут сильно повлиять на ход торгов. Среди них два крупных банка: Bank of America и Morgan Stanley. О уязвимости финансового сектора я писал уже не раз.

Сегодня пройдет размещение уже долгосрочных европейских бумаг: Франции и Германии. И здесь, если не будет косвенного вмешательства со стороны ЕЦБ – через банки, которым были выделены деньги в большом количестве, размещение пройдет уже не так гладко.

Впрочем, в любом случае сегодня я уже ожидаю достаточно смягченной реакции на европейские долговые аукционы, поскольку акцент в новостном фоне будет явно смещен в сторону Америки и отчетов крупных компаний.

Подробности во вью рынка, который выйдет в течение ближайшего часа.

Амеры после своего выходного (дня Лютера Кинга) сделали попытку вне сессии пройти 1300 по фсипу, и это Еще в конце прошлого года мы исходили из того, что к 16-18 января сложатся несколько условий для разворота вниз, если фсип не пройдет 1305, и на сегодня все эти условия реализованы в полной мере, однако отмашки для удара вниз нет и мой среднесрочный взгляд уже под угрозой, ибо фсип вчера достиг 1304, и не отвалился, а продолжает торговаться выше 1300, не демонстрируя каких-либо признаков разворота, медведи как будто вымерли. После того, как амеры 3-его января пришли к 1280, они пракатически 12 сессий росли, и прошли при этом всего лишь 24 пункта, то есть упрямо, выкупая все откаты как пьяные черепашки проходили 2 пункта в день. Казалось бы бери лонги и будет тебе счастье, 2 пункта в день, стабильно - это ли не счастье? Однако на мой взгляд взять -40-50 пунктов за два-три дня падения намного интереснее. Сегодня завтра ждем этого движения, в рамках недельного резкого снижения фсипа на -80-100 пунктов, если они пройдут 1305 и выйдут к 1320-30, то времени на реализацию полноценного импульса вниз уже не хватит, и надо будет пересматривать ситуацию на среднесрочку, и играть уже не самостоятельное падение, а коррекцию к восходящему движению с откатом не ниже 1260-70.

Поэтому если медведям есть что сказать, сказать они должны это сейчас, или уже будет поздно. Пока полное ощущение развода, как будто ждут события или даты, с которой начнут настоящую игру вниз. Поэтому еще пару дней надо играть от шорта.

Брент около 111.5, вчерашний минус был проигнорирован. Азия в эйфории, как и европа. Идеальные услдовия чтобы обрушить рынки.

Наши стали на процент более бычьими чем в первой половине января, и после -1% по фишкам с утра, при подъеме фсипа к 1300 по фсипу рванули к 1495, сегодня возможно пройдут к 1505-1510 по мамбе. Ни 1500 по мамбе, ни 1305 по фсипу не отменяет ожидание падение, поэтому два дня стоит еще играть этот взгляд, он если что себя окупит и быстро. Лонги сейчас отличаются от шортов тем, что на +5% можно добавить шорта, в то время как на -5% лонги добавлять нельзя. Вобщем даем мишкам еще два дня, чтобы проявить себя, и не волнуемся.

В ходе торгов в среду фондовые индексы США поднялись до максимальных отметок с июля прошлого года, нивелировав все свои потери в августе. Пока что сценарий движения заокеанских индексов в конце декабря и начале января повторяет динамику рынка прошлого года. Сейчас индекс S&P-500 закрепился выше отметки 1300 п., а индекс Dow Jones при пробое уровня 1250 п. сломал свой годовой нисходящий тренд. Как обычно это бывает, позитивная корпоративная отчетность (квартальная прибыль Goldman Sachs составила $1,84/акция против ожиданий $1,23) плюс ожидания поддержки уровня ликвидности в финансовой системе со стороны МВФ (фонд заявил о намерении расширить свой кредитный потенциал на 500 млрд. долл. дабы помочь европейским странам) усилило покупки акций на фондовых биржах. По сути, перекладка проблемных долгов с банковского сектора на плечи государства в 2008-2009 годах, приводит к тому, что место последней кредитной инстанции сейчас занимают уже наднациональные финансовые институты. Но текущего объема средств МВФ уже не хватает, чтобы разрешить ситуацию с долговыми проблемами ряда стран. Это ли не повод для роста рынков?

Позиции единой европейской валюты хоть и укрепились почти до отметки EUR/USD1,2880, но это только 5-дневный максимум. Новость о том, что небольшое рейтинговое агентство Egan-Jones понизило рейтинг Германии до АА- с АА инвесторы почти проигнорировали. Правда есть повод к беспокойству из-за сложностей по устранению дефицита капитала у итальянского банка Monte dei Paschi di Siena на 3,3 млрд. евро, и германского Commerzbank на 5,3 млрд. евро, что повышает риски их частичной или даже полной национализации.

Открытие торгов на наших биржевых площадках в четверг мы ожидаем увидеть в позитивной зоне. Вчера индекс ММВБ завершил день на дневном максимуме (1495 п.) показав направленное движение вверх лишь в последние 30 минут торгов. Очевидно, что сегодня движение вверх будет продолжено с целью вывести индекс ММВБ в диапазон сопротивления на 1515-20 п. На этих уровнях мы рекомендуем сократить позиции в бумагах. Фьючерс РТС сегодня к покупке можно рекомендовать на уровне 148500 в расчете на последующее тестирование отметки 150 тыс. п.

Сегодня Испания и Франция проведут аукционы по размещению государственных облигаций. Квартальныеотчетыпредставяттакиекрупныекомпании, как: American Express, Bank of America, Freeport McMoRan Copper & Gold, Google, Intel, IBM, Microsoft, Morgan Stanley.

По итогам вчерашних торгов индекс РТС прибавил в весе 0,32% (1493,08). По сравнению с декабрем ставки на денежном рынке упали в полтора раза (до 4,2% по однодневным кредитам). Курс пары EUR/USD пробил наверх понижательный тренд, что это позитивно для нашего рынка. После того как на днях министр нефтяной промышленности Саудовской Аравии заявил о том, что надеется держать цену на нефть в районе 100 долларов за баррель (такая цена не наносит ущерба экономике), инвесторы перестали бояться резкого снижения нефтяных цен. Спрос на нефтяные акции повысился. Несколько дней назад состоялся визит премьера КНР по странам Персидского залива (Саудовская Аравия, ОАЭ и Катар) у многих инвесторов сложилось впечатление, что китайские инвестиции в нефтедобычу этих стран увеличат предложение нефти на рынке, но оказывается не все так просто.

Рынок сейчас чисто бычий – негатив выкупается. Мы на зависть всем буржуям индекс РТС надуем! Ожидаем открытия с повышением. «Медведям» следует немедленно заняться эвакуацией с тонущего судна, потому что котировки акций «Газпрома» пробили понижательный тренд и двигаются на 190, акции «ВТБ» также пробили аналогичный тренд и движутся в район 0,07. Индекс ММВБ сегодня откроется выше значимого уровня 1500 – есть простор для роста в район прохождения понижательного тренда сформированного в апреле прошлого года 1540-1550 пунктов.

Можно и не заниматься эвакуацией, но тогда «мишек» порвут на 13 полосок звездно-полосатого флага США. В Америке сейчас все позитивно. Американский индекс S&P-500 на вчерашних торгах преодолел отметку 1305 (закрывшись по 1308,04), а это сигнал на закрытие коротких позиций. Ждем ростом этого индекса до 1325. В ноябре прошлого года спрос инвесторов на гособлигации США со стороны зарубежных инвесторов увеличился в пять раз по сравнению с октябрем. Американский индекс DJIA пробил отметку 12500 и теперь движется на 12800.

Холодный душ, который должен был пролиться на рынки после понижения аналитиками S&P рейтингов 9 странам еврозоны, оказался теплой водичкой. Стратегические «шорты», открытые по 1500 по индексу ММВБ прибыли уже не приносят. Думаю, наши «мишки» и эвакуацию проведут и лицо сохранят. Как капитан одного затонувшего судна лицо сохранил: "Я не собирался бежать, а помогал пассажирам спускать шлюпку, но спусковой механизм, однако, вышел из строя, и я неожиданно очутился в шлюпке вместе с пассажирами".

Все американские индексы вчера закрылись в плюс, но торги проходили по медвежьему сценарию. Свечная картина – близка к медвежьей.

Если бы тело свечи (см. на рисунке) было чуть поменьше, то получилась бы чисто медвежья свеча. Впрочем, в настоящее время, когда рынки манипулируются по моей оценке на 70%, свечному анализу не стоит слишком доверять. Гораздо надежнее работают различные уровни и менее очевидные и известные закономерности.

Вчера индекс S&P500 перешагнул рубеж в 1300 пунктов, но, как я и обещал, долго там не задержался.

Это совершенно типичное поведение рынков. После обновления максимумов следует коррекция. Сейчас фьючерс восстанавливает свои позиции после вчерашнего падения и прошел вверх уже ½ от вчерашнего падения.

Американский рынок отторговался гораздо хуже европейских и азиатских.

Из вчерашнего вью рынка

Еще раз хочу обратить внимание на финансовый сектор фондового рынка США: у него нет потенциала для роста. На это неделе отчитываются крупные банки: сегодня – Citi, 18.01-GS, 19.01 – BofA и Morgan Stanley. Скорее всего, выход отчета будет использоваться для фиксации прибыли. А рост сектора за месяц составил порядка 25% - есть, что фиксировать. Без участия банковского сектора рост будет затруднителен.

Как видно на рисунке, можно констатировать, что разворот банковского сектора начался.

Сегодня отчитывается Goldman Sachs.

ИМХО рынкам осталось еще расти от силы 1-2 дня, а, возможно, что рост уже закончился.

Рынок уже 5 дней торгуется выше октябрьских максимумов. Все любители входить на пробое уже имели достаточно возможностей войти в рынок.

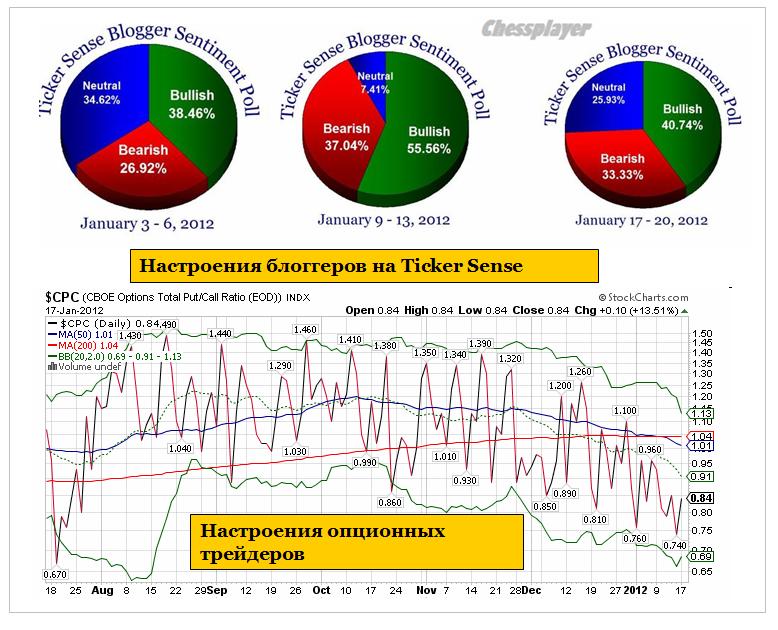

На опционном рынке (см. на рисунке) вчера трейдеры активно покупали путы, о чем свидетельствует put/call коэффициент.

На рисунке также показаны настроения блоггеров на Ticker Sense (опросы проводятся по четвергам, а публикуются по понедельникам). Следует отметить, что c начала декабря bullish меньше 41% был всего две недели (которые указаны здесь на рисунке). Этот опрос выражает точку зрения достаточно высококвалифицированных трейдеров - авторов блогов.

Вчера писал, что на рынке минимальное количество шорта. Нашел график, иллюстрирующий этот факт.

ZH пишет:

Согласно последнему двухнедельному обновлению NYSE сумма коротких позиций к концу 2011г. находилась на весьма скромном уровне в 12,8 млрд. акций, показав резкое снижение с 13,4 млрд. и 14,2 млрд. 2 и 4 недели назад, и очень далеко от максимума в 16 млрд. акций, показанного в конце сентября.

Ещё одним доказательством предполагаемого «шортокрыла» в конце года является то, что сумма коротких позиций в QQQ (NASDAQ ETF) рухнула к концу декабря на 43% на минимумы января 2001 (11-летний!).

Таким образом «топливо» для движения рынка вверх в виде коротких позиций отсутствует и наверно многие, кто сейчас в лонгах, используют дальнейшее стояние на этих уровнях для фиксации прибыли. На мой взгляд плеймейкерам, если у них нет в планах тащить рынок выше 1350 пунктов по индексу S&P500, что мне представляется весьма-весьма маловероятным, нельзя дальше медлить, иначе все лонгисты разбегутся и сдавать свои лонги им уже будет некому.

А впереди февраль-март, где у рынков будет очень много всего негативного.

В частности, в ближайшее время вслед за понижением суверенных рейтингов агентством S&P должно последовать понижение рейтингов банков и страховых компаний. Это коснется многих крупных европейских банков и компаний. Вчера агентство S&P выпустило документ под названием: «Как наши действия по рейтингам государств могут повлиять на других эмитентов долга в регионе».

Желающие могут ознакомиться на английском языке здесь:

Эта акция повлечет за собой необходимость для банков предоставления дополнительных залогов и другие неприятные моменты, которые негативно отразятся на рискованных активах.

Вчера я неправильно вас информировал об ANTI-POMO. Операция состоится сегодня. Сегодня также состоится POMO вполовину меньше, но к нему прибавится вчерашний объем ( вчера POMO отменили по техническим причинам) и всего POMO составит ¾ от ANTI-POMO и наверно компенсирует проходящий ANTI-POMO.

Итак, в ближайшие пару дней я ожидаю снижение в район 1270 пунктов по индексу S&P500, где рынок, скорее всего, будет выкуплен и последует наверно последнее в этом квартале возвращение к уровню 1300 пунктов. Возможно последует попытка закрыть неделю выше 1300 пунктов ( это зависит от того, насколько есть в этом смысл плеймейкерам с точки зрения экспирации опционных контрактов).

Однако существует вероятность, что рынок уже не обновит вчерашних максимумов, ибо, как я уже отметил, тянуть плеймейкерам дальше уже нельзя...

Вчера индекс S&P500 перешагнул рубеж в 1300 пунктов, но, как я и обещал, долго там не задержался.

Это совершенно типичное поведение рынков в настоящее время. После обновления максимумов сразу следует коррекция.

Все американские индексы вчера закрылись в плюс, но торги проходили по медвежьему сценарию. Свечная картина – близка к медвежьей

Сейчас фьючерс восстанавливает свои позиции после вчерашнего падения и прошел вверх уже ½ от вчерашнего падения.

ИМХО рынкам осталось еще расти от силы 1-2 дня, а, возможно, что рост уже закончился.

Рынок уже 5 дней торгуется выше октябрьских максимумов. Все любители входить на пробое уже имели достаточно возможностей войти в рынок.

Итак, в ближайшие пару дней я ожидаю снижение в район 1270 пунктов по индексу S&P500, где рынок, скорее всего, будет выкуплен и последует наверно последнее в этом квартале возвращение к уровню 1300 пунктов. Возможно последует попытка закрыть неделю выше 1300 пунктов ( это зависит от того, насколько есть в этом смысл плеймейкерам с точки зрения экспирации опционных контрактов).

Однако существует вероятность, что рынок уже не обновит вчерашних максимумов, ибо, тянуть плеймейкерам дальше уже нельзя...

Подробности во вью рынка, который выйдет в течение ближайшего часа.

Амеры после своего выходного (дня Лютера Кинга) сделали попытку вне сессии пройти 1300 по фсипу, и это им удалось (хай 1302.5), но в основную сессию эту попытку "не засчитали", и вернули фсипку к 1285 (сегодня утром 1293). По идее на этом прощание с 1300 надо бы признать состояшимся, и давать отмашку на резкое движение вниз, к 1225-1230 для начала, причем эти -60-70 пунктов фсип может пройти буквально за несколько ближайших дней. Для этого им не стоит уходить выше 1297, и конечно медвежьим фиаско будет проход 1305 по фсипу, это будет означать, что медведи совершенно не контролируют быков))). Ситуация вполне очевидная для падения, и максимум что пока получается у бычков - это отодвинуть сроки, практически неделю выгадали уже, так что больше времени на раскачку у мишек нет.

Брент 112, небольшой отскок после 110 состоялся, тоже в принципе пора снова вниз.

Наши были вполне логичны и последовательны, увидев фсип у 1300, прошли к прежнему хаю 1485 по мамбе, и благодаря тому, что медведи к этому времени уже умудрились нацепили плечевые шорты, на их откупе прошли до 1495, однако закрылись внутри зоны сопротивлений 1485-88. В принципе наши правильно играют внешний фон, и при этом вовсе не покупают с целью 1600, так что вполне можно играть от шорта и дальше, избегая плечей, первое снижение -5% будет быстрым, и после пары дней топтания, когда все затарятся на отскок, получатся новые -5%, и это все стоит играть в шорте, вероятность такого развития событий велика, но конечно фсип и нефть должны указать нам дорогу. Поэтому какой-то небольшой подъем утром за счет сильных ГП и Лука может быть, но потом с открытием европы уже должно пойти правильное движение вниз. Самое трудное сделать первые -2%, потом поедем как по обледенелой горке.

Во вторник американские фондовые индексы формально завершили день ростом, однако по факту видно, что весь прирост был получен лишь благодаря сильному гэпу на открытии торгов. Позитив создала благоприятная статистика из КНР и уверенное снижение доходностей на европейских долговых аукционах. Однако на заокеанском рынке акций почти всю сессию преобладали неагрессивные продажи. В лидерах снижения оказались акции банковского сектора, где хороший отчет Wells Fargo (годовая чистая прибыль выросла на 29%) был нивелирован слабыми квартальными данными от Citigroup (годовые доходы снизились на 10% с ростом расходов на 7%). В результате, индекс S&P-500 так и не смог вчера закрепиться выше уровня сопротивления 1300 п.

Курс единой европейской валюты за последние сутки нестабилен (EUR/USD 1,2780) на фоне неурегулированных греческих долгов. Руководство агентства Fitch заявило, что правительству Греции не удастся избежать дефолта, однако он будет «упорядоченным». Аналитики Standard & Poor’s также ждут дефолта по долговым обязательствам этой страны в ближайшей перспективе. Пока неясно, как отнесутся рейтинговые агентства к тому, что Греция все же подпишет соглашение о списании 68% своих долгов с пулом частных кредиторов. Сегодня отношение инвесторов к покупке риска определит аукцион по размещению векселей Португалии.

В среду мы ожидаем увидеть открытие торгов на наших биржах в нейтральной зоне. Вчера российские фондовые индексы обновили максимумы с начала года, а индекс ММВБ закрепился выше пробитой границы сопротивления на 1480п. Потенциальной точкой роста теперь может стать сильный рубеж наклонного и горизонтального сопротивления, проходящий сейчас возле отметки 1535п. Спрос в акциях Газпрома, ВТБ и ГМК будут удерживать наши индикаторы от существенной просадки. Хотя сегодня мы больше настроены, увидеть день нисходящей консолидации. Фьючерс РТС стоит торговать на покупку при снижении к уровню 145500 п. с целью возврата к 149 тыс. п. в четверг.

В среду пройдут аукционы по размещению бондов Португалии на 2,5 млрд. евро и Германии на 4 млрд. евро. Квартальнуюотчетностьпредставят: Bank Of New York Mellon, Goldman Sachs, US Bancorp. Помимо этого ждет выхода статистики из США в 17-30 по индексу цен производителей за декабрь. В 18-15 выходят данные по объему промышленного производства и загрузке производственных мощностей за декабрь. В 19-30 Минэнерго США выдаст отчет по запасам нефти и нефтепродуктов. В четверг отчитываются Bank of America, American Express и Morgan Stanley, также намечены аукционы по размещению 10-ти, 15-ти и 30-летних испанских бондов.

Вчерашние торги на нашем рынке начались на позитивной ноте, но затем до конца торгов рынок «охлаждался». Такие движения характерны для бычьего рынка. Встряхивание «лонга» и засаживание биржевой толпы в «короткие» позиции (чтобы было топливо для роста). На рынке появились «лонги», а значит, появились и проливы.

Существенно вырос индекс перспектив конъюнктуры в Германии, были опубликованы данные по ВВП Китая за последний квартал 2011 года. Экономика страны выросла в годовом исчислении на 8,9% в последние три месяца 2011 года (лучше ожиданий). Краткосрочные аукционы Испании и Греции прошли позитивно и показали снижение процентных ставок (после того как агентство S&P в пятницу снизило рейтинг Испании, сильный аукцион вдохнул в инвесторов уверенность).

При открытии рынка ожидаю его незначительное снижение (до 0,3%). Вчера индекс ММВБ не смог преодолеть зону сопротивления 1480-1500 пунктов - позиция «вне рынка» остается актуальной. Февраль непростой месяц для фондового рынка, поэтому сейчас крупные игроки будут «тянуть» котировки наверх, что бы в конце января раздать акции всем желающим. Традиционные индикаторы состояния мировой экономики весьма противоречивы. Индекс фрахта судов Baltic Dry находится на очень низких значениях. Отчасти виноват сезонный фактор. Зато цены на медь растут уже восемь дней и вплотную подошли к максимумам ноября прошлого года. Вчера медные цены прибавили более чем 2% . Учитывая, что этот металл используется и в трансформаторах и в автомобилях и водопроводных трубах, можно сделать вывод. что с реальной экономикой не все так плохо. Кстати, интересный сюжет выложен на сайте dw-world.de. Пилот авиакомпании Lufthansa Cargo говорит, что по тому насколько загружен его самолет он судит о состоянии экономики в различных частях мира. В Америку самолеты этой авиакомпании сейчас летают с максимальной загрузкой.

Вчерашняя отчетность Citigroup показала резкое падение доходов и прибыли за четвертый квартал, поэтому акции Citigroup упали более чем на 8%. Акции Bank of America снизились на 1.97%, JP Morgan Chase на 2,81%, Morgan Stanley на 2,29%. Ожидаем, что на нашем рынке акции «Сбербанка» об. будут чувствовать себя неуверенно. А вот акции нефтегазового сектора США показали динамику «лучше рынка» – отраслевой индекс от AMEX закрылся с повышением 1,3% и на нашем рынке нефтегазовые акции будут чувствовать себя уверенно. Краткосрочная динамика курса валютной пары Eur/Usd сменилась на повышательную, поэтому «медведям» не удается пробить уровень поддержки $110,5 на графике нефти марки Brent.

Сейчас для рынка важны любые новости из Греции. Получат ли Афины очередной пакет финансовой помощи? На этой неделе представители «тройки» начали анализ мер, которые предпринимает греческое правительство, чтобы предотвратить дефолт.