Один из основателей и владельцев крупнейшей в мире теневой платёжной системы был арестован в Испании по обвинению в отмывании денег. Он и его партнёры в 2006 г. зарегистрировали в Коста-Рике компанию Liberty Reserve S. A., на сайте которой указывалось, что «компания проводит любые финансовые транзакции для любых клиентов в любой точке планеты».

Действовавшая система работала по принципу электронного кошелька и оказывала услуги по переводу денег на условиях полной анонимности. Компания не требовала от клиентов никаких документов и получала от них $2,99 при переводе денег другому пользователю. Сами же клиенты при этом имели возможность вложить любую сумму денег и рассчитываться ими. При переводах использовалась не валюта различных государств, а электронные денежные знаки (LR), которые можно было купить в многочисленных, т. н. «онлайн-обменниках», плата которых за эти услуги составляла около 5%. Через эти же «обменники» LR конвертировались обратно в реальную валюту. За осуществление перевода взымалась плата около 1% от суммы перевода.

Глава компании Артур Будовский, 39 лет, гражданин Коста-Рики, был задержан в аэропорту Испании и ожидает экстрадиции в США. Операция проводилась совместными силами спецслужб США, полиции Коста-Рики и Испании, которые при участии правоохранительных органов 17-ти государств, проводили совместное расследование по делу Liberty Reserve S. A.. Накануне сайт платёжной системы и четыре принадлежащих ей домена были заблокированы, более 40 счетов компании в различных банках арестованы. Был также арестован второй бывший совладелец и задержаны некоторые сотрудники компании. Другие подозреваемые лица находятся в розыске.

В 2006 г. Артур Будовский, будучи ещё в то время гражданином США, был приговорён там к условному наказанию в виде 5 лет лишения свободы с отсрочкой приговора за аналогичный «бизнес» — организацию незаконных денежных переводов без надлежащей лицензии, после чего он официально отказался от американского паспорта и переехал в Коста-Рику.

Испанские чиновники планируют передать американским коллегам документы, изъятые в ходе операций, связанных с деятельностью Liberty Reserve S. A.

Расследование продолжается. Власти США намерены добиться экстрадиции всех подозреваемых, которым грозят сроки тюремного заключения до 20 лет.

Давайте зададимся вопросом: почему все те деньги, которые напечатаны, не создают инфляцию?

Ответ очень прост. В странах развитого мира сейчас только центральные банки пытаются толкнуть инфляцию вверх, в то время, как другие участники основных экономических процессов этому препятствуют.

Существуют очень серьезные факторы, которые двигают инфляцию вниз.

В реальности, центральные банки, не рискуя вызвать очень сильную инфляцию или даже гиперинфляцию, просто не имеют шансов в борьбе с этими драйверами.

Поскольку их действия входят в противоречие с интересами других участников и экономическими реалиями. Япония тому пример.

Манипуляциями в области цен занимаются: центральные банки, правительства, рынки, инвесторы, органы статистики, предприниматели. Кроме того, большое влияние на цифры инфляции имеют глобальная конкуренция, развитие технологий и старение населения.

Ценами пытаются манипулировать все участники экономических процессов. Притом манипуляции могут быть как в сторону повышения, так и в сторону понижения; в зависимости от интересов того или иного экономического субъекта.

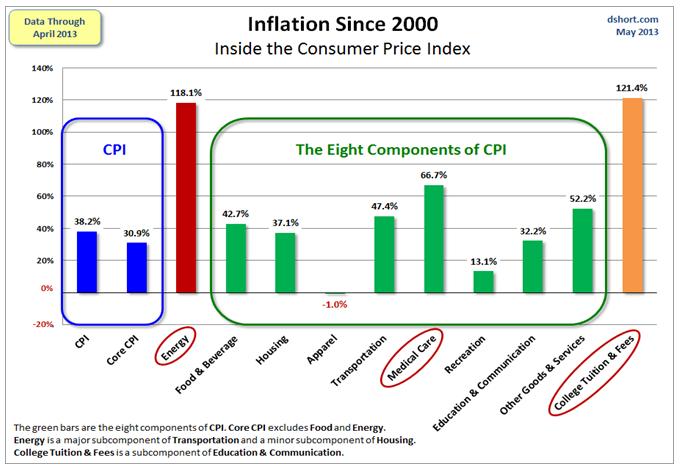

Компоненты инфляции

Большая часть компонентов CPI, - общепринятого основного официального показателя инфляции, могут быть легко быть модифицированы.

Есть всего один компонент CPI, которым сложно манипулировать. Это продовольствие.

Большая часть продовольствия не подвержена изменениям. Морковь, она и через 100 лет останется морковью.

Модифицированы могут некоторые параметры товара: например вес упаковки. Вы все заметили, что молоко сейчас не 1л, а 0,95л, п гречка фасуется не по 1 кг, а по 900г, по 800г. Эти изменения не отражаются в росте цены.

Принципиально новые виды продовольственных товаров появляются редко, и это оставляет манипуляторам ценами мало возможностей для «творчества».

Нефть и энергоносители

Рынки и инвесторы манипулируют ценами на нефть и энергоносители. Инвесторы, естественно, стремятся поднять цены на активы. Эти рынки также опекаются центральными банками, которые хотят обеспечить дешевые цены на энергоносители, чтобы стимулировать таким образом рост экономики.

В современном финансовом мире монетарные власти олицетворяют собой рынки и одерживают победу над инвесторами.

Считается, что в этом году рынки ставят на восстановление Америки, а не Китая. Замедление Китая и страх, что дешевые деньги могут закончиться, толкает цены на нефть и энергоносители вниз.

Валютный рынок

Курс национальной валюты имеет большое значение для экономики. Его снижение усиливает конкурентноспособность страны. Печатание денег способствует в общем случае девальвации валюты и росту инфляции.

Цены на недвижимость

Инвесторы манипулируют ценами на дома. Девелоперы и риэлтеры завышают регулярно предложение по ценам на дома и создают, таким образом, инфляцию цен на недвижимость.

Многие правительства манипулируют рентными платежами. Они позволяют им расти только в определенной степени – в соответствии с корзиной CPI.

Как одно из условий выхода из кризиса считалось восстановление рынка недвижимости, и прежде всего цен на дома.

В целом, и инвесторы, и девелоперы, и правительства сейчас заинтересованы в росте цен на недвижимость.

Статистические манипуляции

О том, что органы статистики манипулируют данными, давно и хорошо известно.

Центральные банки и правительства любят осуществлять статистические модификации, Это позволяет им в нужный момент занижать или завышать инфляцию в зависимости от текущих потребностей монетарной политики.

Модификации бывают разного характера. Статистики могут частично или полностью заменять дорогостоящие товары на более дешевые товары. Например, брать говядину и заменять ее на свинину, утверждая, что население перестало есть говядину, и перешло на свинину.

Статистики заменяют старые технологии новыми технологиями. И даже старые футболки заменяются новыми футболками. При этом утверждается, что старая футболка, как и старый Ipad , выпущенный год назад, стоит только 80% по сравнению с новой футболкой.

100% - теперь это относится к новой футболке. Это так называемая гедоническая коррекция цены. Особенно заметно она проявляется в Apparel (одежда), Recreation (развлечения) и средствах коммуникации. Результат мы видим на рисунке, где показаны различные компоненты CPI.

Многие экономисты считают, что статистическая коррекция имеет смысл. В то же время, есть те, кто считает, что инфляционная корзина должна оставаться неизменной.

Центральные банки и правительство значительную часть времени заинтересованы в том, чтобы зажимать инфляцию, поскольку ее рост без соответствующего роста зарплат будет отражать снижение жизненного уровня.

На следующем рисунке показано, как изменились в Америке различные компоненты CPI c 2000 года.

Старение населения

Старение населения является естественным драйвером снижения инфляции.

Во-первых, спрос уменьшается – пожилые люди меньше потребляют, чем молодые. Во-вторых, спрос смещается в сторону более дешевых типов товара.

Манипуляции со стороны бизнеса

Предприниматели манипулируют заработной платой, удерживая ее рост, ссылаясь на большое число претендентов, готовых занять ваше место.

С 2011 года в южных странах еврозоны искусственно сдерживался рост зарплат и принимались другие меры экономии с целью повысить конкурентноспособность этих стран по сравнению с Германией. Это отразилось на уровне инфляции в еврозоне.

Предприниматели также манипулируют ценами поставки, угрожая заменить поставщика. В этом проявляется конкуренция издержек.

Влияние технологий

Исторически главным драйвером, препятствующим инфляции, была технология. Появление новых более производительных технологий уменьшало затраты на производство и вело к снижению цен.

Инфляция цен на активы и эффект богатства

Рост цены на нефть и энергоносители, девальвацию национальной валюты и рост цен на недвижимость часто называют инфляцией цен на активы, в то время, как старение населения, манипуляции размером заработной платы или ценами производителей, технологии, статистические манипуляции - все эти факторы связаны с реальной экономикой.

Центральные банки одной рукой стремясь снизить официальный показатель инфляции, другой рукой создают инфляцию цен на активы, вызывающий эфемерный «эффект богатства».

В ФРС США считают, что «эффект богатства» может стимулировать реальную экономику.

«Эффект богатства» ограничен несколькими странами: это США, а также Япония и Швейцария, которые манипулируют своими валютами.

Факторы в сторону дефляции в настоящий момент перевешивают

В настоящий момент большинство факторов в западных экономиках благоприятствуют уменьшению инфляции. Только рост цен на недвижимость, как результат операции «Твист» и печатание денег основными центральными банками помогает созданию инфляции через инфляцию цен на активы. Остальные факторы работают в направлении дефляции.

Не так давно я писал о том, что в ближайшее время статистические экономические данные с обеих сторон океана могут стать основными верёвочками, за которые будут дёргать рынки. Практически так всё и происходит, и весь смысл движений завязан на ожидании заседания FOMC. Экономические показатели накладываются рынками на шаблон, который каждый установил для себя, шаблон этот учитывает фразу, присутствующую почти в каждом выступлении представителей Феда: "Программа может быть прекращена (сокращена) - летом... осенью... к концу года, если позволят условия".

Условия эти все знают. Низкая безработица, повышенная инфляция и, несомненно, пристальное внимание будет обращено на строительный сектор, несколько членов ФРС об этом специально упоминали. Судя по последним данным, в США улучшения идут очень вяло, если вовсе идут. Вчерашний отчёт от ADP не обрадовал и не разочаровал. Хуже прогноза, но лучше предыдущего значения, и реакция соответствующая. Всё едет как по сельской дороге: кирпич на газ и куда она из колеи денется?

Только начавшийся бум ипотечных кредитов приостановился. Вся радость Феда по поводу роста ипотечных ставок как одного из основных показателей рынка недвижимости может сойти на нет из-за возникшего недоразумения: рост ставок по кредитам не даёт расти самим кредитам. Народ разборчив, если условия кредитования ухудшаются, даже несмотря на сверхнизкие ставки, то кредиты берут неохотно.

Так что пятничные нонфармы либо поставят жирный крест на предполагаемом сокращении QE, либо дадут возможность реально готовиться к завершению стимулирования. Только многие забывают и про третью возможность: Non-Farm Employment Change выходят в рамках прогноза или чуть хуже предыдущего значения, например добавится около 130К рабочих мест и безработица окажется на прежних уровнях. Это будет означать, что грузовик едет по той самой колее на первой передаче и никуда сворачивать не собирается. Как реагировать на такие данные? По-видимому, так же нейтрально, как отреагировали на ADP.

Европейская статистика точно так же, как и американская, продолжает влиять на рынки. Только здесь ожидания связаны с дальнейшим снижением ставок ЕЦБ. Но реакция несколько однобокая. Например прямо посмотрели на композитный индекс менеджеров по закупкам (для производства и сферы услуг) еврозоны, который идёт очень ровно, но не взглянули на ухудшившийся уровень розничных продаж.

Сегодня пройдёт несколько крупных размещений долговых бумаг европейской периферии, очень интересно понаблюдать за ходом торгов и за изменением доходности. Затем решение по ставкам ЕЦБ и сопроводительное заявление. Опять же пристальное внимание будет уделено ставкам и только ставкам. Всем остальным на данный момент можно пренебречь, хотя о вероятности запуска ОМТ из уст Драги тоже интересно послушать. Любой намёк на дальнейшее снижение депозитных ставок столкнёт евро вниз.

Чисто техническая сторона вопроса. Два дня евро толклась в узком диапазоне в ожидании драйвера. Теперь просто на ожиданиях хороших слов от Драги и плохих слов от Бернанке попёрлась вверх. На недельном графике очень близко подошли к границе временной зоны М-сетки - очень сильный намёк на желание пробить и вернуться в предыдущую временную зону. Такой ход может вызвать резкий рост вплоть до 1.35.

На дневном графике цена тоже упёрлась в границу канала. Здесь у меня будет, наверно, последняя попытка продаж, выше границы, скорее всего, я начну покупать. Сделаю просто, поставлю ордера и посмотрю на брожение цен.

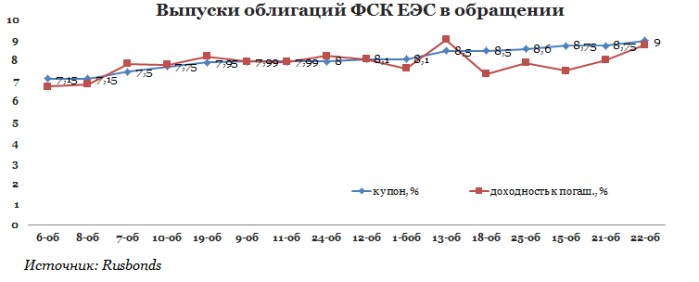

Вначале текущей недели ФСК ЕЭС провела сбор заявок на бонды 23-й и 28-й серий. Компания планирует привлечь 30 млрд руб. для финансирования инвестиционной программы, которую в ближайшие годы предполагается расширить еще примерно на 30%. Увеличение долговой нагрузки для сетевого монополиста не критично, однако оно будет негативно сказываться на свободном денежном потоке, остающемся в распоряжении акционеров ФСК ЕЭС.

В целях привлечения капитала для финансирования инвестзатрат компания активно присутствует на рынке капитала. При этом источники долгового финансирования ФСК диверсифицированы. У компании имеется три долгосрочные программы: выпуск российских бондов на сумму около 125 млрд руб., биржевых облигаций на сумму около 100 млрд руб. и евробондов в объеме, эквивалентном 100 млрд руб. Вероятно, что скоро компания также объявит о выпуске инфраструктурных облигаций на 100 млрд руб., впрочем, законодательная база по данному инструменту еще не сформирована.

Вышеупомянутая программа выпуска российских бондов предусматривает появление 21-29 серий. Из них четыре (21-я, 22-я, 24-я и 25-я) общим объемом в 45 млрд руб. были размещены в прошлом году. Теперь у компании на очереди 23-й и 28-й выпуски, ставка 1-го купона по облигациям которых была установлена на уровне 8,4% годовых. Это ниже максимального для бондов компании уровня купона, несмотря на то, что по выпускам предусмотрена возможность досрочного погашения, что повышает риск рефинансирования для их приобретателей. Фактическое размещение этих облигаций, срок обращения которых впервые достигнет 35 лет, по открытой подписке пройдет 10 июня.

Практически с каждым последующим выпуском стоимость привлечения займов на рынке капитала для ФСК ЕЭС росла с уровня 7,15% до 9% (22-я серия). Тем не менее, кривая доходностей облигаций ФСК выступает ориентиром при определении стоимости заимствований других эмитентов не только энергетической отрасли, но и российского рынка в целом.

Таким образом, ФСК сохранит за собой статус крупнейшего заемщика на рынке капитала среди энергетиков. В обращении у компании пока находится всего 16 выпусков 10-ти, 12-ти и 15-ти летних бондов: 15 классических на сумму 160 млрд руб. и 1 выпуск биржевых бондов на 10 млрд руб. Это значит, что установленные компанией лимиты по покрытию долга даже с учетом новых выпусков будут выбраны чуть выше чем наполовину, то есть текущий объем займов находится в пределах комфортного диапазона.

Это подтверждается и данными отчетности ФСК ЕЭС по МСФО за 2012 год. Общий объем инвестированного в ФСК капитала на конец прошлого года превышал 1 трлн руб., а долгосрочный долг составлял 193,2 млрд руб., увеличившись за год на 47%. В итоге чистый долг федерального сетевого монополиста вырос за 2012 год на 79,5%, а соотношение чистого долга к EBITDA увеличилось с 1,28х до 2,34х. Тем не менее, верхней границей оптимального для эмитента соотношения следует считать уровень 3х, поэтому пока ФСК может себе позволить увеличение долга. К тому же, отношение общего долга к собственному капиталу ФСК хотя и увеличилось с 15% до 24%, однако не является критическим.

Тем не менее, новость о дополнительных выпусках ФСК все же является сигналом к тому, что в будущем рост процентов к уплате ФСК будет негативно сказываться на свободном денежном потоке, остающемся в распоряжении акционеров компании (FCFE), который в прошлом году составил 4,8 млрд руб.

Однако, с учетом перехода ФСК под контроль ОАО Россети, инвестпрограмма ФСК на 2013 год будет, скорее всего, увеличена с 155,177 млрд руб. до уровня в 200 млрд руб., а свободный денежный поток акционеров компании даже с учетом привлечения долга может сократиться как минимум на 30%, до уровня чуть выше 3 млрд руб. И хотя новые инвестпроекты предполагается финансировать за счет отложенных платежей или аренды, это безусловно не сулит акционерам ФСК роста доходов за счет дивидендных выплат и ограничит долгосрочный потенциал роста акций ФСК. В сравнении с зарубежными аналогами ФСК находится на уровне ниже среднего по чистой рентабельности и ROA, а ROE компании, составивший 2,6% по итогам 2012 года, в пять раз ниже среднемирового показателя.

Кроме того, нельзя не учитывать и негативное отношение рынка к неожиданному увеличению капитальных затрат ФСК, которые многие представители экспертных сообществ итак считают чересчур раздутыми.

Текущая цель по акциям ФСК находится на уровне 14 копеек за бумагу.

В среду цены на золото начали зажиматься в треугольник, и эта пружина может выстрелить уже сегодня.

Данные по США вчера выходили смешанные, поэтому не смогли ни поддержать, ни надавить на доллар, что в свою очередь не оказало влияния на золото. Данные от ADP по числу рабочих мест в частном секторе США показали рост на 135 000 в мае. Экономисты прогнозировали рост на 170 000. Этот показатель важен в данное время, так как в пятницу ожидаются официальные данные по рабочим местам в США, а рынок на них реагирует очень остро.

Сгладили такие слабые показатели по рынку труда, как данные ISM. Индекс менеджеров по снабжению для непроизводственной сферы США в мае вырос до 53,7 с 53,1 в апреле. Прогнозировалось значение на уровне 53,5.

Также подогрел рынок президент ФРС-Даллас Ричард Фишер, который заговорил опять о сокращении стимулирования экономики США. Как мы знаем, сокращение программы QE3 по стимулированию экономики США, если оно начнется, окажет давление на золото.

Сегодня в центре внимания заседание ЕЦБ и пресс-конференция после заседания. Также выйдут данные по США, заявки на пособие по безработице на прошлой неделе, которые могут оказать влияние на драгметаллы.

Тактика на сегодня следующая: Вне рынка.

Итоги торгов:

Вечерний фиксинг в Лондоне по золоту: $1404.00 против $1399.50 на предыдущей сессии.

Вечерний фиксинг в Лондоне по серебру: $22.37 против $22.51 на предыдущей сессии.

Вечерний фиксинг в Лондоне по платине: $1503.00 против $1486.00 на предыдущей сессии.

Вечерний фиксинг в Лондоне по палладию: $754.00 против $751.00 на предыдущей сессии.

Аналитика компании My Trade Markets

При повторном использовании материалов, взятых с сайта компании MyTrade Markets, ссылка на первоисточник (www.mytrademarkets.com) обязательна!

Обычно сезонный фактор имеет место быть и формирование длинных позиций в июле-августе приносит доход к марту-апрелю следующего года. Стоит ли покупать акции этим летом на период до полугода?

В последние дни российский рынок акций продолжает снижаться. Сколько это продлится не понятно. Однако есть ощущение, что через пару-тройку недель можно начинать формировать длинные позиции по акциям, но делать это осторожно, растянув покупки на несколько этапов и по времени до сентября-октября. Цель - продать в марте следующего года. Наверняка прирост курсовой стоимости дадут акции с дивидендной доходностью и по возможности нужно часть средств вложить именно в них.

Стоит ли покупать высокорискованные бумаги типо Мечела? На среднесрок - наверно слишком опасно. Хотя кто-то на этом может и хорошо заработает.

Получил письмо от клиента из Тюмени (орфографию сохранил): "Андрей еще Вам вопрос ,как самому авторитетному аналитику российского рынка. Хочу создать портфель,так сказать на пенсию,на долгосрочку,горизонт 20,30лет,неплохо бы конечно, что бы к тому же девидентные были они, кушать всет таки хочеться и сейчас ,а не только на пенсии.Если бы вы формировали такой портфель сегодня для себя, какие бы вы акции выбрали" ?

Работа аналитика более ответственна, чем хирурга! Это не просто бла-бла-бла. Буду вечером думать. По-моему нельзя акции без присмотра на 30 лет оставлять. И вообще всякое может быть с акциями. Мои предки купцы первой гильдии Щаповы имели море акций и недвижимости на Немецкой Слободе, и где эти акции сейчас?

Все сложно. Был у меня в гостях экономист и аналитик Дмитрий Адамиров и высказал мысль, что до 2018 года ничего хорошего экономику не ждет. Ужас!

Подходит к концу Первый тур Конкурса трейдерского контента "Биржевой Холдем".

Но еще осталось время, чтобы разместить свой материал в конкурсной ленте "Биржевого холдема".

Напоминаю, что на этом этапе конкурса можно использовать свои уже опубликованные где-либо блоги. Есть смысл поторопиться и успеть внести свой вклад в формирование будущей "Библиотеки трейдинга" на биржевом информационном портале Walltrade.

Опубликовать материал на конкурс просто - достаточно выбрать свою категорию, щелкнуть по колоде карт выбранной темы, затем по кнопке "Написать" на карте нужного вопроса, согласиться с правилами конкурса и вуаля! Опубликованный материал попадет в конкурсный предбанник и после утверждения редактором будет доступен для обсуждения и голосования.

Можно написать и рецензию на опубликованные статьи. Ваши рецензии также будут участвовать в специальной номинации конкурса.

Не так давно я писал о том, что в ближайшее время

Не так давно я писал о том, что в ближайшее время