Открыт сбор заявок на покупку облигаций ООО «Группа Продовольствие» серии 001P-03 через систему Boomerang. Минимальное количество покупки — 150 бумаг. Эмитент привел доходность выпуска в соответствие с текущей рыночной конъюнктурой с помощью кешбэка 2% для инвесторов.

Условия начисления бонусов:

срок владения бумагами — 30 дней

для начисления бонусов необходимо будет подтвердить покупку, предоставив брокерский отчет с номером сделки или выписку ДЕПО

бонусы будут начислены с 30-го по 50-й день после покупки бумаг

Начало размещения выпуска объемом 300 млн рублей состоялось 28.09.2023 г. За это время эмитент дважды перечислил инвесторам купонный доход. Выплата третьего купона состоится 27 декабря 2023 г. по ставке 16% годовых, установленной на весь срок обращения облигаций.

При кешбэке 2%, доходность YTM по выпуску составить порядка 18,3%

Параметры выпуска:

Дата начала размещения: 28.09.2023 г.

Рег. номер: 4B02-03-00013-L-001P

ISIN: RU000A106YN4

Ставка купона: 16%

Эффективная доходность к погашению: 17,23%

Дюрация, дней: 804

Скрипт на покупку:

Режим торгов: «Размещение: Адресные заявки»

Наименование ценной бумаги: ГрупПро1Р3

Направление: Купля

Наименование андеррайтера в торговой системе: СБЦ

Идентификатор андеррайтера в торговой системе: EC0276600000

Платформа Boomerang обеспечивает юридическое сопровождение контрактов. Система лояльности для инвесторов позволяет получать кешбэк в виде бонусов при покупке облигаций на первичном или вторичном рынке и конвертировать их в подарочные сертификаты от партнеров программы либо в денежный эквивалент.

Для приобретения ценных бумаг укажите действующий контактный номер и e-мер и e-mail. Менеджер Boomin свяжется с вами и расскажет о дальнейших шагах.mail. Менеджер Boomin свяжется с вами и расскажет о дальнейших шагах.

По вопросам участия в выпуске и работы системы Boomerang — boomerang@boomin. ru

Данные о ценных бумагах (Инструментах) приведены в информационных целях и не должны расцениваться инвестором как совет, рекомендация. Информация носит справочный характер. ООО «БУМИН» не проводил анализа финансового положения эмитента и не несет ответственности за какие-либо прямые или косвенные убытки или ущерб в связи с использованием информации, содержащейся в публикации.

🥜Бумажка корректируется. А я созрел до добора. Но хочется сделать всё с меньшими рисками и желаю что бы было видно на графике тот самый пик снижения. Вот так с ходу добрать мне стрёмно, всё же бумага своеобразная и с рисками. Но вот тоже палка о двух концах, если она решит порасти, то и ждать не будет, поедет выше с текущих. Думаю, что делать!

🐹Не является индивидуальной инвестиционной рекомендацией.

🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+L86gPXti-NMxZDcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

👍Вот собственно говоря о чём я вчера и писал. Если видите перед закрытием аномальную свечу или вынос, не поленитесь зайти на маленьком таймрейме, возможно это вовсе и не рост, а скачёк в виде гэпа.

🥜Потребовалось 10 минут, что бы навести порядок в бумаге. Но честно говоря долго, думал будет быстрее, но дали возможность фиксировать тем кто желал.

🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+L86gPXti-NMxZDcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

🥜Этот пост собственно говоря напоминание об идее роста связанного с обратной покупкой этой бумаги теми, кто ходил на обмен и продал при получении или последующем разгоне.

🥜Продало дохрена народу, об этом говорит и сам график. Напоминаю, что бумаги будут давать в сентябре и разумно быть в позиции к лету, так как не известно когда будут инициированы покупки теми же ТГ каналами. Тот же Профит уже намекал о восстановлении, но писал, что позже и мол даст знать, а его подписчики уж точно лили не по-детски!

🥜Я ранее писал, что не буду дожидаться лета и собирал бумагу, крайняя покупка была по 140р. Не знаю, досижу с этой позицией до идейных времён, так как можно получить и сейчас движение, благо и инфопространство подкидывает новости по улучшению финпоказателей и даже планы по дивам! А сама бумага прогулялись к лоям после обменного периода и к нижней границе SPO.

🐹Не является индивидуальной инвестиционной рекомендацией.

🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+L86gPXti-NMxZDcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

💊 LIFE - ВОСА Фармсинтез. В повестке вопрос увеличения уставного капитала Общества путем размещения дополнительных акций посредством открытой подписки.

🥇 MGKL - Завершается период приема заявок в рамках IPO Мосгорломбарда (МГКЛ).

🥜Друзья, ну что же рынок продолжает нас с вами радовать. Опять хочу вас предостеречь о рисках в малоликвиде! Не заигрывайтесь и не котлетте. Огромные доходности, это круто, но не забывайте, что большая доходность сопряжена и с большими рисками. Где сегодня +10, там завтра может быть и -10. Помните об этом и не забывайте. Но после слива риски конечно в разы меньше, нежели на хаях, да и жадность может подключиться.

🥜Кстати, вы заметили как ведёт себя Газпром, про дивы не сказали и бумажка вновь загрустила и на растущей минифазе рынка. На самом деле это большой показатель. Есть дивы - рост, тишина и приплыли! Не пуляйте туда много, есть риски что так и просидите там в нулях.

🥜По событиям. Пишут что у Фарсинтеза ВОСА по допке сегодня, но попадалась инфа, что 25 числа. Очень важное событие. Я добирал бумагу на этой стабилизации не дожидаясь инфы, боялся что бумага убежит из стабилизации выше, но у меня бумага не на лимите, так что не страшно. Но опять же на свой страх и риск. Подписка открытая и важно узнать какую цену допки они зарядят. Понятно, что допка это негатив, но на новостях допки бумага отвесно уже отработала и в этом плане уже нашла своё место, теперь ждём цену размещения!

🥜IPO Ломбарда на подходе. Не надо там участвовать!!! Сейчас плохие айпиошки. Вот даже взятьСовкомбанк. Да, людям дали бумагу по цене ниже чем она открылась, люди слили и чутка заработали. Но по факту, бумага открылась и на -14 вниз сходила, ну разве это успех. И что это за успешное размещение где надо сидеть на кнопках, как спекулянтище. А вот чел решил поучаствовать, работал, пришел домой, открыл терминал и видит такую картину. Нет, это провал, про это собственно я и писал на кануне. А с ломбардом будет подобие Андерсона, а может ещё хуже. Кстати Андерсон интересная бумага, я про неё забыл, но пожалел. Многие бумаги убитые на размещении - интересны после слива и дают хорошие движения. Ломбард скорее будет исключением!

🥜По торговле. Вчера так и не получилось не то что бы поторговать, но и последить за бумажками. Пару раз зашёл в больнице, а уже по приезду всё что могло свершилось. На таком рынке, выпав даже на день, достаточно трудно погрузиться в процесс и сегодня надо будет погружаться заново. К тому же сегодня можем и покорректироваться, особенно взбесившиеся малоликвидки. Так что ждём открытия и уже по факту смотрим что к чему. Увидимся на рынке!)

🍀Всем удачных торгов!)

🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+L86gPXti-NMxZDcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

🐹Друзья, пробежался по бумажкам, всё нравится. Пробежался по новостям, всё нравится. Конъюктура рынка благоволит, рынок растёт.

🥜Смотрю ОАК не подвёл). Что касается малоликвида, а именно мощных вчерашних и сегодняшних свечей например в Светофоре и Росгосстрахе. Не стоит думать, что бумаги полетят каждый день по + 15-20%. Могут конечно, но я всегда готовлюсь у худшему. Надо понимать что импульсы имеют свойства сливаться, но пока рынок благоволит, держу, так как поступательное движение присутствует, в ноль лить не будут, а повторения никто не отменял.

🥜В глаза ещё бросилась Газпром нефть, которая ушла на перехай. Я очень рад. Идею шорта озвучивал ранее, но в последнее время бумага запилила со сползанием и хоть сам чутка шортанул, всё как-то было на тоненького. А вот если на дивы вынесут по выше, тем интереснее и безопаснее будет реализация плана.

🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+L86gPXti-NMxZDcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

20 декабря компания начинает размещение дебютного выпуска объемом 150 млн рублей. Аналитики Boomin провели экспресс-разбор деятельности эмитента и дали оценку доходности выпуска.

Компания «Унител» ведет деятельность с 2014 г. в сфере предоставления услуг для бизнеса по подключению к корпоративной сети (интернет, телефония, облачные хранилища и иные каналы связи) по собственной волоконно-оптической сети общей протяженностью свыше 850 км. До 90% выручки компании от основного вида деятельности приходится на сегмент b2b (business to business), остальное — b2o (business to operators) и b2g (business to government). Деятельность распространяется на Санкт-Петербургскую и Ленинградскую области.

4 декабря эмитент зарегистрировал на Московской бирже выпуск облигаций серии БО-П01 и установил ориентир ставок 1-4 купонов на уровне 19% годовых, 5-8 купонов — 17% годовых, 9-12 купонов — 15% годовых.

12 декабря 2023 г. АКРА присвоило компании «Унител» рейтинг BВ-(RU) со стабильным прогнозом.

Чем дольше мы рассматривали отчетность компании, тем сильнее у нас назревал вопрос, как с прогнозным долгом в 200 млн рублей и операционной прибылью в ~10 млн рублей получить ВВ-? Видимо, без знатоков или инсайда здесь не разобраться, но мы всё же попытались.

По оценкам АКРА, выручка компании по итогам 2023 г. составит 278 млн рублей, что на 17% больше показателя предыдущего года. В заключении агентства также указано, что средневзвешенная рентабельность по FFO компании за год составит 22%. Из чего следует, что к концу 2023 г. EBITDA компании превысит 62 млн рублей(+12 млн рублейк АППГ).

Мы дополнительно посмотрели промежуточный отчет компании за девять месяцев 2023 г. И вот каких результатов она добилась за три квартала текущего года.

2021 г.

2022 г.

9 мес. 2023 г.

С учетом выпуска

Чистый долг / EBITDA

0,5х

1,3х

1х

3,5х

Долг/Собственный капитал

0,43

1,53

1,19

4,44

Долг/Выручка (LTM)

0,08

0,28

0,22

0,83

ICR (LTM)

20,7

11

6,8

1,83

В презентации для инвесторов отмечается устойчивый рост выручки компании, однако скромно опускается факт просадки выручки на 20% при сравнении итогов 2021-го и 2020 гг. В дальнейшем, начиная с 2021 г., выручка компании действительно стабильно росла. Так, по итогам 2022 г. рост составил 12%, а в 2023 г. прогнозный рост должен составить 17%. Но и тут не всё так однозначно, так как динамика выручки сопоставима с темпами роста реальной инфляции (в 2022 г. — 11,92%, а в 2023 г. — около 16,8%), поэтому реальный рост выручки не так уж и высок. К этому важному моменту вернемся чуть позже.

Второй фактор, который хочется отметить, — это операционная прибыль на уровне 7,8 млн рублей. Начнем с хорошего: она положительная. Теперь о неоднозначной части: проценты по дебютному облигационному выпуску составят около 28,5 млн рублей в год или 21,3 млн рублей за девять месяцев при ставке купона на уровне 19% (расчет учитывает затраты на организацию выпуска).

В итоге имеем явно несопоставимые значения в отчете о прибылях и убытках (операционная прибыль — 7,8 млн рублей за девять месяцев 2023 г.) с объемом рассматриваемого выпуска (150 млн рублей) и вытекающей процентной нагрузке (21,3 млн рублей за девять месяцев). Если посмотреть на баланс, проблема та же: валюта баланса 312 млн рублей, а объем выпуска — 150 млн рублей. Другими словами, выпуск по размерам сопоставим с половиной баланса эмитента.

Раз в отчетности Форме 1 и Форме 2 картина не складывается, видимо, пора идти в CF (денежные потоки).

Веселые (и не очень) истории из мира финансов, или Как CAPEX сожрал CFO

Разобраться в CF нам снова помогает рейтинговое агентство, которое рассчитало операционный денежный поток (CFO) вычло из него капитальные расходы (CAPEX) и получило показатель FCF. Важно здесь то, что он отрицательный (-3,2% по 2022 г. и отрицательный в прогнозе на 2023-2024 гг.), а значит, капзатраты превышают операционный поток. АКРА утверждает, что такое положение дел останется и в 2024 г. Однако, судя по отчетности, высокие капзатраты — это хроническая проблема компании. Именно амортизация объясняет сильные расхождения между мизерной чистой прибылью организации и относительно адекватным операционным денежным потоком.

Вернемся к динамике выручки. Обычно высокие капзатраты равны инвестиции в рост бизнеса. Исходя из динамики выручки, особого роста мы не наблюдаем. Облигационный выпуск также, вероятно, пойдет в CAPEX и, откровенно говоря, хотелось бы увидеть инвестиционную программу эмитента и понять, какую отдачу от капитала он закладывает в своих расчетах. А главное, превышает ли она те 19% годовых, которые придется выплачивать по облигационному выпуску при текущем рынке в первый год обращения.

А есть куда расти?

Так или иначе стратегия «привлечь деньги и на них вырасти» сама по себе является вполне рабочей при условии наличия детализированного и продуманного плана (который, к сожалению, никто не показывал, но в этом отношении эмитент далеко не уникален). Ключевым вопросом здесь является конкурентная среда, динамика и емкость рынка.

Мы рассмотрели специфику отрасли и региональный сегмент рынка, на котором работает эмитент, и вот что получается.

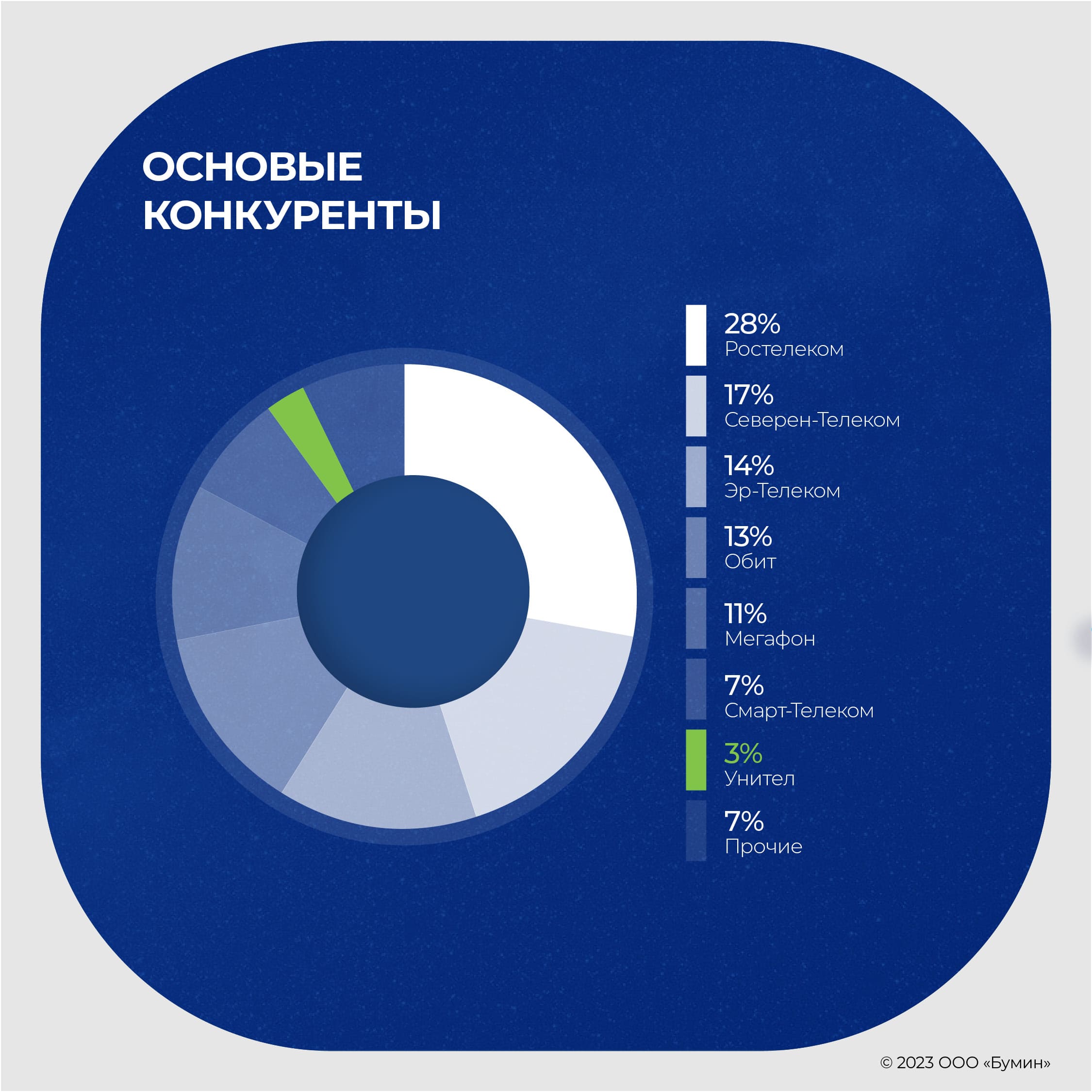

По данным компании, объем рынка телекоммуникаций в России составляет около 1,8 трлн рублей и 11 млрд рублей в Санкт-Петербурге. Основная доля рынка монополизирована крупными операторами, такими как «Ростелеком», «Мегафон», «МТС» и «Эр-Телеком», которые диктуют условия на рынке и оказывают давление на мелких операторов. А среди небольших игроков наблюдается высокая конкуренция.

Эксперты считают, что российский телекоммуникационный рынок 2023 г. покажет положительную динамику по сравнению с предыдущим годом. В 2022 г. рост рынка составил всего лишь 1,2%, что стало одним из самых низких показателей за последние пять лет. Ниже динамика была только в 2020 г. — 0,5%. Однако представители телекоммуникационной сферы считают, что фиксированный доступ в интернет в 2024 г. может подорожать на 10-15%, что может негативно сказаться на спросе.

Динамика рынка за последние 5 лет

2018 г.

2019 г.

2020 г.

2021 г.

2022 г.

3,30%

2,60%

0,50%

3,50%

1,20%

Как считают эксперты, существенного расширения абонентской базы в сфере мобильной связи и широкополосного доступа в интернет ожидать не стоит, так как потенциал органического роста почти исчерпан. После событий 2022 г. большинство эмитентов жалуются на дефицит оборудования и на рост его стоимости.

Итог: рынок достаточно конкурентный. Свободные емкости оперативно осваиваются крупными федеральными игроками, которые могут диктовать свои условия.

Арбитражные моменты

Да, сюда мы тоже заглянули. Подключение каждого клиента требует дополнительных инвестиций, окупаемость которых закладывается в срок договора и сумму ежемесячных платежей. В случае досрочного расторжения договора заказчик может быть не согласен с досрочным погашением инвестиций, что приводит к долгим судебным тяжбам.

В 2023 г. «Унител» выступает ответчиком по двум судебным делам с общей исковой суммой требований 5,15 млн рублей. А за последние пять лет суммарный объем судебных дел, где эмитент выступал ответчиком составил 59 млн рублей.

Итог: арбитражная нагрузка компании — еще один риск-фактор, и стоит держать руку на пульсе, отслеживая новые исковые заявления в адрес компании.

Ключевые допущения vs ключевая ставка

Эмитент поддался тренду снижения купонной доходности лесенкой, что делает выпуск менее привлекательным для инвесторов. Номинальная (купонная) доходность выпуска составит 17,2%, что ниже предложенных 19% на первые купонные выплаты.

В общем-то и было «негусто», а 15 декабря Банк России поднял ключевую ставку на 100 б. п. до 16%, что снизило разницу купонной доходности выпуска с «ключом» до 1,2%. В итоге на текущий момент доходность выпуска находится ниже рынка. Средняя доходность облигаций с рейтингом «BB» с дюрацией более года сейчас составляет от 19%.

Учитывая, что не смогли изучить инвестиционную программу эмитента, сложно предсказать последствия неполного размещения. Напомним, что одно из ключевых допущений присвоенного рейтинга от АКРА звучит как «размещение облигационного займа на сумму 150 млн рублей в полном объеме». На фоне недавнего решения ЦБ по ключевой ставке на данный момент параметры выпуска выглядят неуверенно.

А тот ли рейтинг?

Отвечая на вопрос, адекватен ли уровень кредитного рейтинга, сложно дать однозначный ответ. Это явно не тот случай, где можно бегло взглянуть на отчетность и уверенно сказать: «Да, всё понятно». То, что в первую очередь бросается в глаза:

хронически высокие капитальные затраты, которые явным образом не отражаются на росте доли рынка и оборотах компании;

объем выпуска на уровне почти половины совокупных активов компании и проценты, которые при «примерке» в текущую отчетность кратно превышают операционную и чистую прибыль эмитента.

Кто-то возразит: «Освоят деньги — и вырастут», а кто-то справедливо заметит: «Хотелось бы увидеть инвестиционный бюджет, ведь рынок не то чтобы сильно располагает к развитию, да и сумма по меркам компании немаленькая». Кто в итоге окажется прав — поживем увидим. А пока надеемся, что купон на фоне роста «ключа» всё же пересмотрят, иначе, может, и проблемы никакой не будет, пока на выпуск подписался только МСП банк.

Компания поставила в страну 540 тонн чечевицы собственного производства. В планах на 2024 г. — увеличение поставок до 5 тыс. тонн.

«Группа «Продовольствие» расширила географию присутствия на зарубежных рынках, впервые поставив на индийский рынок 540 тонн чечевицы собственного производства на 55 млн рублей. Контрагент — крупный оптовый покупатель, занимающийся переработкой и розничной торговлей.

«Транспортировка груза была осуществлена морем из Новороссийска в индийский порт Тутикорин. Это первая наша поставка индийским партнерам и знаковое для нас событие, поскольку с рынком Индии мы связываем большие надежды. Планируем наращивать объемы продаж», — прокомментировал Boomin директор «Группы «Продовольствие» Дементий Глухов.

В 2023 г. Индия заметно увеличила объем импорта чечевицы. Сейчас страна потребляет около 2,4 млн тонн чечевицы ежегодно, при этом собственное производство зернобобовых не превышает 1,6 млн тонн. В 2024 г. «Группа «Продовольствие» планирует увеличить объем поставок чечевицы в Индию до 5 тыс. тонн в год.

«Группа «Продовольствие» — один из крупнейших производителей чечевицы в Алтайском крае. Объем производства культуры составляет 3 тыс. тонн в месяц.

Справка

«Группа «Продовольствие» специализируется на оптовой торговле сахаром, зерном и мукой, семенами и кормами для сельскохозяйственных животных. Компания поставляет продукцию во все регионы России и экспортирует ее в 25 стран, включая ОАЭ, Ливию, Иран, Турцию и Китай. Группа управляет двумя элеваторными комплексами в Алтайском и Красноярском краях, развивает переработку чечевицы в Алтайском крае. Организация имеет собственный парк крытых железнодорожных вагонов. По объемам продаж сахара «Группа «Продовольствие» входит в десятку ведущих компаний России, по сбыту зерновых культур — в топ-10 компаний Сибирского федерального округа (данные организации).

20 декабря в 16:00 в прямом эфире встретимся с представителем компании с необычным названием «Проект 111». В предпраздничный сезон пообщаемся с эмитентом, для которого подарки — это основной бизнес 🎄:

— поговорим про сезонность бизнеса, что компании принёс 4 квартал 2023 года?

— обновим информацию по инвестиционной программе: текущее состояние и перспективы?

— обсудим как на компанию повлияла волатильность курса рубля в 2023 году?

— и, конечно, планы на будущий год, основные ожидания по бизнесу и присутствию на публичных рынках.

Трансляция пройдет на нескольких площадках одновременно. Подключайтесь

.jpg)