Бизнес-профиль компании отличается высокими темпами роста в сочетании с высокой маржинальностью. Как и для многих финансовых компаний, рост бизнеса по большей части обеспечивается за счет привлечения долга, который позволяет увеличивать портфель приобретенной задолженности. О том, как складывалась ситуация для компании в III квартале 2023 г. — в обзоре Boomin.

ООО ПКО «АйДи Коллект» — сервис по возврату проблемной задолженности, работающий под брендом ID Collect. Компания приобретает просроченную задолженность у банков и МФО по договорам цессии с последующим взысканием. На рынке цессии компания является крупнейшим игроком с долей 22,8% по итогам девяти месяцев 2023 г. (по данным электронных торговых площадок и прямых продаж).

«АйДи Коллект» является частью российской финтех-группы IDF Eurasia. Мажоритарным акционером компании является Онлайн-микрофинанс с долей 98%, который в свою очередь на 100% принадлежит ООО «Финтех групп». Оставшиеся 2% примерно в равных долях принадлежат «Финтех групп» и генеральному директору компании А.А. Васильеву.

В III квартале «АйДи Коллект» продолжал обновлять рекорды, демонстрируя выдающиеся темпы роста бизнеса. Выручка компании по РСБУ за III квартал превысила 2 млрд рублей, показав рост на 20% кв/кв и 112% г/г. По итогам девяти месяцев 2023 г. выручка компании превысила 5 млрд рублей (+118% г/г). В формате LTM (за последние 12 месяцев) доходы выросли на 20% до 6,4 млрд рублей.

Традиционно наибольшие темпы роста выручки г/г наблюдаются в III-IV квартале, поскольку именно в конце года должники стремятся активно погашать долги. В связи с такой сезонностью сборов темпы роста выручки показывают активный, но неравномерный рост с заметным ускорением в конце года.

Источник: отчетность компании по РСБУ

Валовая прибыль за квартал составила более 1,5 млрд рублей (+19% кв/кв), а за девять месяцев — около 4 млрд рублей. Темпы роста к АППГ составили 111%.

Показатель EBIT, рассчитанный как сумма прибыли от продаж и сальдо прочих доходов и расходов, в III квартале вырос на 20% кв/кв и 78% г/г, составив 1,43 млрд рублей. За девять месяцев показатель достиг 3,6 млрд рублей, что на 128% выше уровней аналогичного периода 2022 г.

Чистая прибыль в III квартале составила 809 млн рублей, прибавив 20% кв/кв и 79% г/г. За девять месяцев компания заработала свыше 2 млрд рублей, что на 151% выше АППГ. Показатель ROE за последние 12 месяцев составил почти 70%.

Источник: отчетность компании по РСБУ

Маржинальность компании в 2023 г. находится на высоких уровнях. Несмотря на повышение стоимости фондирования из-за роста ключевой ставки, маржинальность не показывает значительного снижения, так как повышается эффективность взыскания, в том числе за счет открытия новых региональных представительств. Так, за девять месяцев 2023 г. «АйДи Коллект» увеличил сеть региональных представительств почти в два раза, открыв 13 новых офисов. Общее количество офисов составило 30. По оценкам компании, региональное присутствие в среднем увеличивает сборы в данном регионе в два раза.

Источник: отчетность компании по РСБУ

Активы и долговая нагрузка

Главным активом компании является портфель задолженности к взысканию, который отражается на балансе в разделе «Финансовые вложения». На 30 сентября финансовые вложения составили 11,1 млрд рублей.

По данным компании, номинальный объем приобретенных за девять месяцев 2023 г. прав требования составил 31,8 млрд рублей. Портфель задолженности под управлением достиг 118 млрд рублей. Как отмечает «Эксперт РА», повысивший в августе 2023 г. кредитный рейтинг компании до ruBB+, портфель задолженности под управлением хорошо диверсифицирован — на долю крупнейшего контрагента пришлось 16% всего портфеля приобретенных прав требования.

Размер собственного капитала с начала года вырос на 68% и достиг 4 млрд рублей. По состоянию на конец 2022 г. он составлял 2,4 млрд рублей.

Размер долга в отчетном периоде не только не вырос, но даже немного снизился с 9,28 до 9,06 млрд рублей. При этом опережающий рост доходов позволил ощутимо улучшить показатели долговой нагрузки. Соотношение Чистый долг / EBIT ltm опустилось до 1,9х — уровень конца 2021 г. Покрытие процентных платежей по EBIT улучшилось с 2,8х в конце 2022 г. до 3,2х на 30 сентября 2023 г.

Источник: отчетность компании по РСБУ

В октябре компания разместила выпуск облигаций на 900 млн рублей. В связи с этим расчетные коэффициенты долговой нагрузки на текущий момент выглядят немного выше, чем по состоянию на 30 сентября. Чистый долг может составлять около 9,9 млрд рублей, а Чистый долг / EBIT ltm — порядка 2,2х, с учетом намерения компании распределить прибыль между акционерами.

Доля краткосрочного долга в финансовом долге с начала года снизилась с 65% до 41%, в целом структура долга по срочности улучшилась. В период высоких ставок это явный плюс. Вместе с тем, относительно II квартала доля краткосрочного долга увеличилась с 34% до 41%. По данным компании, рост доли краткосрочного долга связан с тем, что часть долгосрочной задолженности была реклассифицирована в краткосрочные обязательства в связи с приближением даты погашения.

Рост краткосрочной задолженности в III квартале опережал рост портфеля, поэтому коэффициент текущей ликвидности снизился с 3,5 до 3х. Быстрая ликвидность также немного снизилась с 0,27 до 0,25х. При этом за последние три года показатели ликвидности сейчас одни из лучших.

Источник: отчетность компании по РСБУ

Источник: отчетность компании по РСБУ

Из 9,9 млрд долга около 3,3 млрд приходится на пять выпусков облигаций, средневзвешенный размер купона по которым составляет 15,44%, ставки зафиксированы до конца срока обращения бумаг. Еще 2 млрд рублей приходится на кредитные линии. Таким образом, более чем у половины долга ставка не подвержена воздействию изменения ключевой.

7-го декабря началось размещение выпуска Айди Коллект 06 объемом 2,5 млрд и купонной доходностью 18%. Впервые в истории компании выпуск будет доступен по открытой подписке неограниченному кругу лиц.

Выводы

Компания продолжает демонстрировать устойчиво высокие темпы роста и удваивает ключевые показатели.

Маржинальность и ключевые финансовые метрики восстановились после снижения в I-II квартале 2022 г., когда действовал мораторий на взыскание. Бизнес компании начиная с III квартала 2022 г. вернулся к запланированным темпам роста, как и рынок цессии в целом.

Эффект высоких процентных ставок существенно не повлиял на эмитента. В конце III — начале IV квартала компания вышла на публичный рынок с двумя новыми выпусками общим объемом 1,5 млрд рублей под достаточно консервативные ставки и разместила оба выпуска в полном объеме. В сочетании с умеренными показателями долговой нагрузки это позволяет предположить, что при условии близости пика по ключевой ставке проблем с фондированием компания испытывать не будет.

В преддверии нового, 2024-го, года Boomin опросил эмитентов из разных отраслей экономики, каким для их бизнеса оказался уходящий год, с какими вызовами они столкнулись и как на них отвечали, как оценивают свою работу на фондовом рынке, ну и, конечно, чего ждут от наступающего года.

— 2023 г. оказался очень хорошим для факторинговой отрасли. Турбулентность в экономике, резкое изменение финансовых и логистических цепочек, перестройка экономических связей, развитие импортозамещения и параллельного импорта — всё это способствовало росту бизнеса факторинговых компаний. В период с января по сентябрь 2023 г. факторинг использовали 13 338 компаний — это почти на четверть больше, чем за тот же период прошлого года. И большинство из этих клиентов — это как раз малый и средний бизнес, на котором специализируется наша компания.

А что это за бизнес, которому нужен факторинг? Наш клиент — это быстрорастущая компания, которая расширяет свое присутствие на рынке, выходит в новые регионы, увеличивает количество товарных позиций. Она уверена в завтрашнем дне. С нашим факторинговым плечом такие компании успешно занимают места ушедших с российского рынка западных игроков.

В уходящем году у нас было довольно много значимых достижений. Назову только некоторые. Первое ключевое достижение — стратегическое партнерство с цифровым банком «Точка» по синдицированному факторингу. Это сотрудничество позволило нам быстро и «бесшовно» привлекать новых профильных клиентов. Соотношение риска и доходности по таким клиентам для нас максимально комфортно. Например, только за первые две недели декабря при участии «Точки» мы заключили договоры с пятью новыми клиентами с общим лимитом 60 млн рублей. Если мы просто сохраним этот темп в 2024 г., то удвоим наш клиентский портфель.

Второе достижение — мы научились работать с поставщиками маркетплейсов, в основном это «Яндекс Маркет», Ozon, Wildberries. Мы сформировали для них спецпредложение. Обогатили нашу риск-методику статистическими данными, которые генерируют сами маркетплейсы или агрегаторы статистики по маркетплейсам. Теперь мы хорошо знаем, как работать в данном сегменте, будем развивать и совершенствовать это направление и в 2024 г.

По итогам 2023 г. мы получим рекордную денежную выручку, а валовая и чистая прибыль на 30-40% превысят значения прошлого года. Факторинговый портфель компании достигнет 1,3–1,35 млрд рублей против 902 млн по итогам 2022 г.

В следующем году мы ожидаем существенного роста маржинальности и рентабельности факторингового бизнеса. Это всегда происходит в нашей отрасли после увеличения ключевой ставки Банка России. Как и в текущем году, в 2024-м мы планируем привлекать фондирование на рынке публичного долга, а также выходить с цифровыми финансовыми активами. В уходящем году мы выпустили ЦФА на платформе «Атомайз», в следующем будем тестировать и другие площадки, например, «А-Токен», который развивает «Альфа-Банк». На этой платформе мы прошли все необходимые процедуры комплаенса и технического онбординга, в адрес нашей компании установлен лимит финансирования в размере 100 млн рублей, которым мы планируем воспользоваться в первом полугодии 2024 г.

С биржевыми облигациями, согласно нашей стратегии, планируем продолжать выходить раз в три-четыре месяца. Объем каждого займа — 100-150 млн рублей, что сопоставимо с нашим месячным оборотом. Такая стратегия привлечения фондирования позволяет, во-первых, быстро и эффективно увеличивать факторинговый портфель, во-вторых, выходить на биржу с оптимальным предложением для инвесторов и, в-третьих, создает комфортный график для будущего погашения бумаг.

В среднесрочной перспективе пред нами также стоит задача повысить капитализацию компании для повышения скорости и эффективности ее дальнейшего развития, в том числе в части автоматизации, IT-решений, продуктовой линейки и внедрения искусственного интеллекта. Мы внимательно изучаем и рассматриваем в перспективе два возможных варианта привлечения дополнительного капитала. Во-первых, это фандрайзинг. Речь идет о привлечении ресурсов небольших и средних инвестфондов, которые раньше специализировались в основном на западных инвестициях. Как раз сейчас многие из них проактивно смотрят в сторону компаний финтехсектора в РФ, к которому принадлежим и мы. Второй возможный вариант — краудинвестинг. В России увеличивается число инвестиционных платформ, специализирующихся на привлечении денег в капитал от широкого круга инвесторов, при этом речь идет обычно об участии в диапазоне 10-15% долей компании.

Линар Халитов, генеральный директор девелоперской компании «Джи-групп»

Для нашей компании уходящий год был хорошим. В конце третьего — начале четвертого кварталов мы ставили всё новые и новые рекорды продаж. Высокий спрос подстегнуло ожидание, что прекрасный мир господдержки ипотеки или закончится, или условия изменятся в сторону ужесточения. Что, кстати, уже происходит: растут ставки, увеличилась сумма первоначального взноса. Кроме того, в 2023 г. мы вышли в новые регионы, что положительно сказалось на рейтинге компании — мы получили оценку А-. Плюс за счет диверсификации портфеля смогли увеличить доходы и снизить риски.

Говоря об отраслевых рисках, я бы выделил три основных фактора, которые негативно влияли на рынок в 2023 г. Первый фактор — рост ключевой ставки и, как следствие, рост стоимости рыночной ипотеки. Второй фактор — влияние растущего «ключа» на программу субсидированной ипотеки и стоимость первичной недвижимости. Тут прямая и очевидная взаимосвязь: растет ставка, растут затраты бюджета на субсидирование и увеличивается вероятность того, что поддержка будет сокращена или отменена. Третий фактор — удорожание стоимости кредитов на приобретение новых земельных участков, что заставляет девелоперов быть более осторожными при реализации новых проектов.

Нельзя не упомянуть и существенное подорожание рабочей силы. Часть занятых в строительстве рабочих по тем или иным причинам вернулись домой. Часть — перешли в другие, на данный момент более высокооплачиваемые отрасли. В общем, на рынке существует очевидный дефицит рабочих рук.

В 2024 г. мы продолжим наращивать наше присутствие в регионах. Например, в Екатеринбурге запустили новый проект вдобавок к тем, с которыми мы пришли в столицу Урала. В Перми, кроме строящегося ЖК, мы планируем строительство еще на нескольких площадках. Реализация проекта в Сестрорецком районе Санкт-Петербурга рассчитана на 11-13 лет, плюс мы ищем новые площадки под строительство. И не только в Питере, но и в других городах, в том числе в Новосибирске.

При этом с большим оптимизмом в наступающий год мы, увы, не смотрим. По нашим оценкам, потенциал роста цен на недвижимость будет сокращаться. Будет давление и со стороны себестоимости строительства, и со стороны снижения или даже возможной отмены субсидирования ипотечных программ. Тем более что они по плану и так должны завершиться во второй половине 2024 г. В перспективе эти затраты лягут на девелоперов.

Планов выхода на биржу с новыми облигационными выпусками в 2024 г. у нас нет. Будем смотреть по ситуации: какая будет ставка, каким будет рынок. В июле 2023 г. мы сделали четвертый по счету облигационный заём сразу после того, как нам обновили кредитный рейтинг. Момент был неплохой, выпуск получился рыночным и, как показало время, с вполне приемлемыми ставками. Плюс полностью погасили наш дебютный выпуск. В следующем году мы должны погасить наш второй и третий облигационные выпуски. Также закрываем три выпуска ЦФА: один привязанный к стоимости квадратного метра жилья, два — в виде цифровых облигаций.

— Для «Лайм-Займа» 2023 г. стал юбилейным: мы преодолели 10-летний рубеж, и это само по себе немалое достижение. В уходящем году мы установили рекорды и в объемах выдач, и в размерах прибыли. Так, по итогам девяти месяцев чистая прибыль компании втрое превысила показатель за аналогичный период 2022 г. Еще одним значимым событием для нас стало повышение рейтинга кредитоспособности от «Эксперта РА» до уровня ruBB.

В 2023 г. существенное влияние на бизнес оказали регуляторные изменения: обновление формата кредитных историй, новый базовый стандарт работы МФО, внедрение макропруденциальных лимитов с постоянным ужесточением условий работы с закредитованными россиянами, изменение рекомендаций по расчету ПДН, изменение предельной годовой ставки и допустимого объема начислений на тело долга. В ответ на новые условия поменялись скоринг-модели, перестроилась unit-экономика микрофинансовых компаний.

Несмотря на понижение предельной ставки до 0,8%, компания продолжает дорабатывать модели офферинга и составлять предложения и с меньшей ставкой, чтобы привлекать новых клиентов. В 2023 г. мы, в частности, снизили пороговый возраст для выдачи займов до 19 лет. Для нас как онлайн-сервиса более молодая и финансово активная категория заемщиков доступнее, чем для офлайн-МФО.

Несмотря на серьезные регуляторные изменения, сектор микрофинансирования продолжает расти. По данным СРО «МиР», по итогам трех кварталов 2023 г. выдачи микрозаймов выросли в среднем на 18%. Для «Лайм-Займа» рост выдач составил 54%. Рост произошел за счет комплексного влияния самых разных факторов: компании корректируют свои бизнес-модели и unit-экономику, дорабатывают системы скоринга, больше работают с повторными клиентами, диверсифицируют продуктовые линейки.

Задачи на 2024 г. определены нашей стратегией и заключаются в дальнейшем развитии и диверсификации бизнеса как за счет масштабирования бизнес-направлений, запущенных либо приобретенных в 2023 г. (долгосрочные потребительские микрозаймы, займы под залог авто), так и за счет возможных новых продуктовых направлений. Основным вызовом на 2024 г. по-прежнему остается изменение регуляторной среды, требующее дальнейшей донастройки наших бизнес-процессов.

Облигационные выпуски для МФК «Лайм-Займ» — один из наиболее привлекательных инструментов привлечения внешнего фондирования. В 2023 г. мы успешно разместили третий и четвертый займы общим объемом 1,3 млрд рублей. Что касается выхода на рынок публичного долга в 2024 г. с новыми эмиссиями, то решения, конечно же, будем принимать в зависимости от рыночной ситуации.

Антон Храпыкин, директор по связям с инвесторами IDF Eurasia

По предварительным данным за 2023 г., и Moneyman, и ID Collect подтвердили лидерские позиции на рынке: ожидаем, что Moneyman сохранит первое место по размеру активного портфеля, а ID Collect — займет около четверти рынка цессии по покупкам против 16% годом ранее. Также рассчитываем, что Moneyman нарастит объемы выдач за год на 16,5%, до 45 млрд рублей. ID Collect по итогам девяти месяцев 2023 г. увеличил портфель задолженности под управлением на 36%, до 118 млрд рублей. По итогам года эта цифра будет еще выше.

Произошедшее ужесточение регулирования в сфере МФО изменило динамику рынка, ограничив размер возможной прибыли для всех участников. В этих условиях увереннее всего себя чувствуют крупные компании, выигрывающие не от роста закредитованности населения, а от перераспределения качественных клиентских сегментов в свою пользу.

Вслед за ограничением максимальной ставки меняется и структура выдач — растет доля среднесрочных займов (IL). В то время как размер и полная стоимость кредита по ним сопоставимы с краткосрочными займами (PDL), ежемесячный платеж заемщиков снижается. В свою очередь, у МФО увеличивается объем процентных доходов. Наконец, в условиях роста ключевой ставки компании стали уменьшать долю займов физлиц в структуре финансирования в пользу более долгосрочных источников. Это привело к росту активности МФО на публичном рынке: в сравнении с прошлым годом более чем в два раза выросло и количество выпусков облигаций, и их объем.

На рынке управления просроченной задолженностью заметно восстановление активности игроков после 2022 г., когда многие крупные участники приостановили покупки. В этом году на смену прошлогодним опасениям пришла уверенность в позитивных перспективах рынка цессии. Кроме того, увеличился размер сумм, направляемых должниками на погашение просроченных банковских долгов — по данным НАПКА, этот показатель стабильно растет с января в среднем на 2% ежемесячно. Такой рост говорит об адаптации заемщиков в новых условиях, в связи с чем должники стараются выделять больше средств на погашение старых долгов в максимально короткие сроки.

В 2023 г. ID Collect вышел на рынок публичного долга сразу с четырьмя выпусками на общую сумму 4,8 млрд рублей, что позволило войти в топ-5 эмитентов ВДО по объему размещения по итогам года. При этом два из четырех выпусков были размещены за два дня каждый — хороший результат с учетом консервативных купонных ставок на уровне 16–16,5%. Несмотря на рост привлеченного компанией финансирования, показатель долговой нагрузки Debt/EBITDA с начала года по состоянию в конце III квартала снизился на треть, с 2,7 до 1,8, за счет роста доходов.

Ожидаем, что в 2024 г. Moneyman и ID Collect укрепят свои позиции на рынке. Планируем, что Moneyman сможет на треть увеличить свою долю рынка по количеству активных клиентов. В 2022 г. в структуре группы появился универсальный банк «Свой Банк», в следующем году мы рассчитываем на синергетический эффект для кредитного бизнеса группы от выстраивания взаимодействия между Moneyman и банком.

Цель ID Collect на 2024 г. — значительно увеличить объем сборов. Кроме того, планируем дальнейшее масштабирование региональной сети. В этом году мы увеличили количество отделений с 17-ти до 36-ти, и получили хороший результат — сборы в регионах, где представлены офисы компании, выросли в два раза. В следующем году планируем открыть еще более 20-ти отделений. Также планируем развитие новых направлений, включая покупку дебиторской задолженности и объектов недвижимости в банкротных процедурах.

В первой половине 2024 г. года планируем выйти с новым выпуском ID Collect. В течение года нам предстоит погасить выпуски облигаций общим объемом 2,9 млрд рублей, в том числе 2,5 млрд рублей — Moneyman и 400 млн рублей — ID Collect. Планируем принимать решение по замещению бумаг ближе к срокам погашения, в зависимости от ситуации на рынке.

Виктор Бочков, генеральный директор компании «ДиректЛизинг»

Главное достижение 2023 г. — заметный рост нового бизнеса и удвоение размера лизингового портфеля компании. Это стало возможно благодаря стратегической диверсификации и расширению нашего предложения, что позволило привлекать новых клиентов и укреплять отношения с существующими.

Главным вызовом для нас стало повышение ключевой ставки. Развитие компании в условиях экономической турбулентности потребовало гибкости в управлении финансами и принятия сложных решений, включая перераспределение некоторых издержек на наших клиентов. Вместе с тем мы активно искали способы оптимизации затрат и повышения эффективности наших операций.

В целом, 2023 г. оказался успешным для лизинговой отрасли и характеризовался значительным ростом рынка по сравнению с предыдущим годом. Эффективная адаптация к новым рыночным условиям и успешная замена европейского имущества позволили нам расширить портфель и предложения, укрепив наши позиции на рынке.

Несмотря на повышение ставок, работа компании на облигационном рынке в уходящем году была продуктивной. Мы сократили заимствования, чтобы оптимизировать нашу финансовую структуру, но при этом оставались активными участниками рынка, используя его возможности для поддержки нашего роста.

На 2024 г. мы ставим амбициозные цели по росту нового бизнеса, нацелены на расширение наших услуг и укрепление рыночных позиций. Основным риском остается высокая ключевая ставка, сейчас мы разрабатываем стратегию для эффективного управления им.

В следующем году мы планируем серию облигационных выпусков, что поможет нам расширить финансовые возможности и поддержать рост.

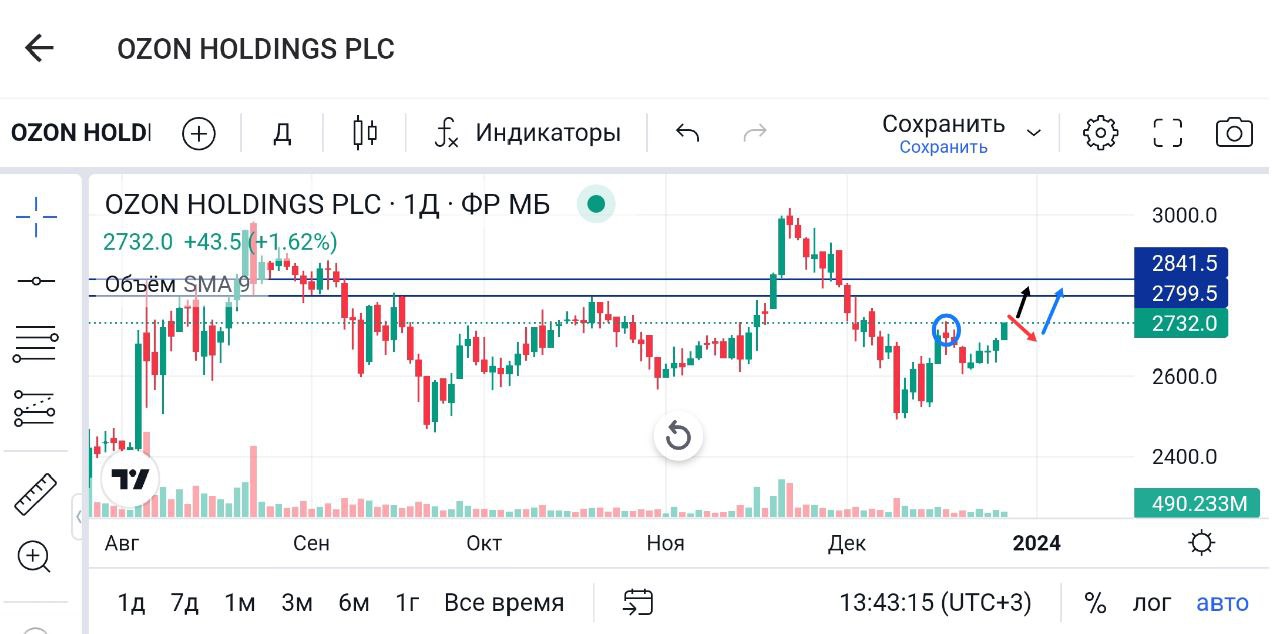

🥜Отлично смотрится, идёт по ранее описанному плану. Сейчас пришли к прошлому максимуму, нужно обновлять. Тогда дорога к первой цели торгового канала будет открыта.

🥜Нужно понимать, что сейчас бумага идёт ломаным движением и до первой цели останется одна фаза роста, но скорее всего бумага сначала сформирует ещё один минимум. Опять же, важно сейчас обновить прежний хай.

🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+L86gPXti-NMxZDcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

По итогам трех кварталов 2023 г. эмитент стал крупнейшим инвестором в цессионные активы в России, исходя из данных электронных торговых площадок и прямых продаж.

Согласно отчету ООО «Профессиональная коллекторская организация «АйДи Коллект» (входит в группу компаний IDF Eurasia), по итогам девяти месяцев 2023 г. размер портфеля просроченной задолженности под управлением компании превысил 118 млрд рублей. Это на 51% больше, чем годом ранее. Объем покупок увеличился на 14%, до 31,8 млрд рублей. Доля эмитента на рынке цессии по покупкам достигла 22,8% (+6,9% с начала года).

Объем сборов компании в период с января по сентябрь 2023 г. составил 5,1 млрд рублей (+119% г/г). Плановые показатели по сборам компания выполнила на 111%.

С начала года компания открыла 13 региональных представительств, что повлияло на двукратный рост эффективности сборов в регионах, где были открыты новые центры.

Что касается рынка коллекторских услуг, в III квартале 2023 г. в России произошел рост объемов предложения просроченной задолженности со стороны банков и МФО. По данным онлайн-аукциона Debex, суммарный объем предложения долгов по цессионной схеме составил 48,6 млрд рублей. Это на 35% больше, чем во II квартале, и на 27% больше, чем годом ранее. Внедрение инновационных технологий в процесс взыскания задолженностей привело к снижению себестоимости просуживания кейсов для коллекторских агентств, отмечают эксперты.

7 декабря 2023 г. ПКО «АйДи Коллект» вышла на биржу с трехлетним выпуском облигаций серии 06 объемом 2,5 млрд рублей по ставке купона 18% годовых с ежемесячной выплатой. Начиная с 25-го купонного периода по выпуску предусмотрено частичное досрочное погашение бумаг.

По словам директора по работе с инвесторами IDF Eurasia Антона Храпыкина, к новому выпуску проявили интерес институциональные инвесторы. «Пятая часть облигаций была выкуплена за три крупных сделки, максимальная из которых составила 200 млн рублей», — констатирует он. По данным на 26 декабря, размещено облигаций более чем на 1,2 млрд рублей. В компании отмечают, что привлечение дополнительного финансирования на фондовом рынке связано с тем, что именно в конце года банки выставляют на продажу основной объем остатков ссудной задолженности.

«ID Collect продолжит диверсифицировать свой портфель и осваивать новые сегменты работы с проблемными активами: приобретать просроченные залоговые кредиты, дебиторскую задолженность, а также долги МСБ», — заключил Антон Храпыкин.

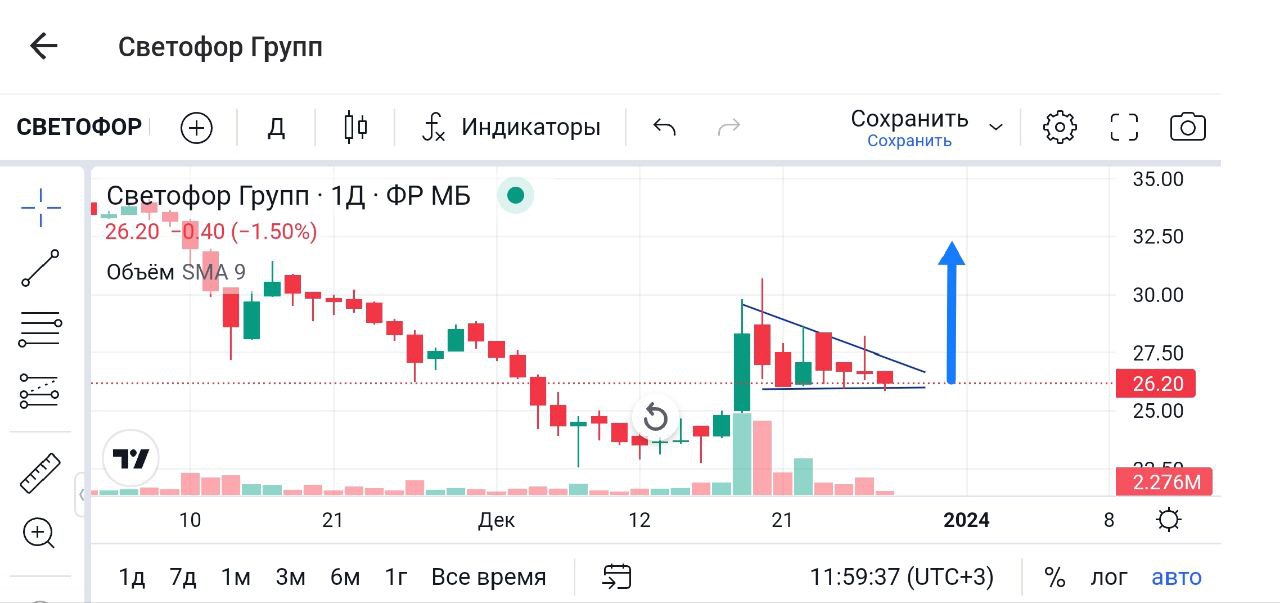

🥜То же выглядит крайне интересно. 2/3 импульса слили и диапазон сужается и напрашивается выстрел. Но мне кажется если и будет, то наверное после праздников.

🐹Не является индивидуальной инвестиционной рекомендацией.

🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+L86gPXti-NMxZDcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

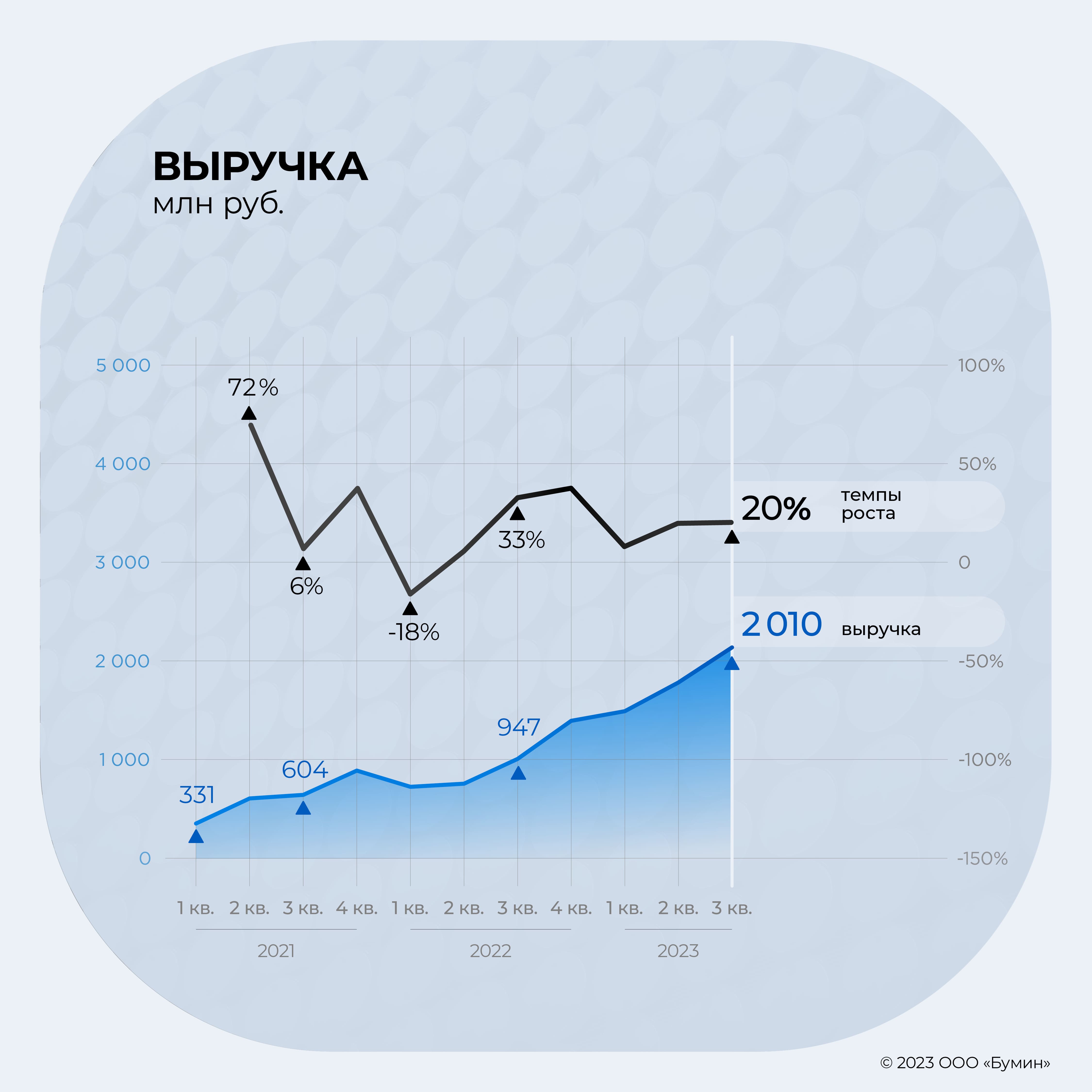

Благодаря действиям, предпринятым в 2022 году, по расширению географии присутствия и развитию уже имеющихся пунктов выдачи заказов, 2023 год демонстрирует рост финансовых показателей. За 10 месяцев компания нарастила выручку на 43%, впереди подведение итогов за период высоких продаж перед Новым годом.

Подведены предварительные итоги за 10 месяцев текущего года: по данным эмитента, выручка составляет 54,8 млрд руб. (темп роста – 43%), за это время количество отправлений (накладных) достигло 85,6 млн, а число активных клиентов — 8,1 млн, операционная маржинальность - 49%.

Перед новым годом компания активно готовилась к высокому сезону продаж. «Сани готовить начинают еще летом», а именно, были подключены дополнительные ресурсы: проводилась подготовка транспорта и человеческих ресурсов - набор курьеров и кладовщиков. Кроме того, СДЭК использует работу машинного обучения в сортировочных пунктах. Особое внимание уделяется системным решениям - важно, чтобы внутреннее ПО работало без сбоев.

По словам представителей эмитента, прогнозная выручка по итогам года составит 70 млрд рублей при темпе роста в 45%. Такой внушаемый рост бизнеса в 2023 году объясняется тем, что после начала СВО из России ушли крупные игроки рынка доставки (FedEx, UPS, DHL, TNT), что привело к высвобождению огромной доли рынка — порядка 30 млрд рублей.

Основным сегментом, генерирующим наибольший вклад в оборот сервиса, продолжает оставаться направление B2C / Фулфимент (доставка посылок от интернет-магазинов физическим лицам), доля которого в общей выручке за последние 5 лет не опускается ниже 70%.

СДЭК остается лидером в В2С сегменте (без учёта маркетплейсов), занимая порядка 33% рынка специализированных логистических компаний, каждая третья посылка доставляется СДЭКом (без учёта маркетплейсов). По данным эмитента, темп роста по В2С сегменту за 10 мес. – 42%, что соизмеримо с ростом общей выручки. По прогнозным значениям, по итогам 2023 года рост останется в диапазоне 44-45%, что в абсолютном значении составит 44 млрд рублей по сегменту В2С. Есть перспективные ниши в В2С - КГТ В2С (крупногабаритные товары) - доставка до маркетплейсов и для маркетплейсов.

🥜Крайне любопытно смотрится ситуация в бумаге. Её и ещё пару бумажек планировал написать ещё вчера, но к вечеру уже было тяжко. И вот сегодня импульс к прошёл.

🥜Но в любом случае, хоть цена постепенно сползает, это не страшно, часть импульса при этом сливается и это хорошо, но за мини импульсами где-то должен поджидать нас и отличный мощный импульс.

🐹Не является индивидуальной инвестиционной рекомендацией.

🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+L86gPXti-NMxZDcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

27 декабря завершилось размещение выпуска ООО «Транс-Миссия» (ТрансМ БО-02) объемом 300 млн рублей. Эмитент благодарит всех участников за размещение. Всего состоялось 2093 сделки.

Размещение проходило в течении 5 торговых дней по открытой подписке, факт размещения выпуска эмитент раскрыл на своей странице на сайте «Интерфакс». Теперь бумаги доступны на вторичных торгах по номеру № 4B02-02-00447-R от 15.12.2023, ISIN: RU000A107FG5.

По итогам размещения, максимальная заявка составила 13,8 млн рублей, средняя – 143 335 рублей, а минимальная и самая популярная заявки зафиксированы на уровне - 1000 руб. Общее количество сделок – 2093 шт.

Напомним параметры выпуска ТрансМ БО-02: объем — 300 млн руб., номинал облигации — 1 000 руб., ставка купонного дохода — 20,24% годовых с 1 по 12 к. п. (на 2024 г.), далее предусмотрена безотзывная оферта. Доходность (YTM) — 22,24%. Дюрация к оферте — 0,90 г. Срок обращения составит 1 440 дней, купонный период — 30 дней. Частичное досрочное погашение: в даты окончания 33, 36, 39, 42, 45 к.п. по 5% и 75% — в дату окончания 48 к.п. Оферент: ООО «Трансхолдинг».

Организатор и андеррайтер выпуска: ООО «Инвестиционная компания «Юнисервис Капитал». Соорганизаторы выпуска: ООО «ИК Диалот» АО «ИК «Риком-Траст», АО «АЛЬФА-БАНК», АО «Финам». Представитель владельцев облигаций: ООО «ЮЛКМ».

Привлекаемые средства компания направит на пополнение оборотных средств и в том числе на маркетинг, затраты на привлечение клиентов и водителей.

ООО «Транс-Миссия» — центральное юридическое лицо сервисов «Таксовичкоф» и «Ситимобил» - имеет в обращении два действующих выпуска, общим объемом 140 млн рублей, по которым исправно выполняет все обязательства перед инвесторами.

Действующий кредитный рейтинг: ruBB-, со стабильным прогнозом («Эксперт РА»)

2023 год стал годом волатильности. Рубль прошел путь от 70 до 90 единиц за доллар, в промежутке оказавшись выше 101, премии ВДО спустились с 10% до 2,5% к КС, а сам ключ вырос больше, чем в два раза.

Как мы действовали в этих условиях, а главное, что мы будем делать в следующем году? — расскажем сгодня, 28 декабря, в 16.00

— Как РЕПО с ЦК позволяет нам без риска обгонять инфляцию?

— Что было с рынком ВДО, а главное, ждать ли волны дефолтов в следующем году?

— Есть ли спасение от обесценения валюты (и ждать ли этого обесценения)?

— Как показали себя разные инструменты и разные портфели в прошедшем году, и с чем входить в новый 2024-й?

Последний стрим в этом году. Задавайте свои вопросы, ответим в прямом эфире по ссылке

🏭 AMEZ - акции «Ашинского МЗ» на Мосбирже будут переведены из Второго в Третий котировальный список ценных бумаг.

🥇 MGKL - Мосбиржа включит акции Мосгорломбарда (МГКЛ) в котировальный список Третьего уровня.

🇷🇺 MGNT - ГОСА Магнит. В повестке вопрос утверждения дивидендов (рекомендация СД в размере 412,13 руб на акцию).

🥜Друзья, вчера был очередной добротный день. Да, пускай не всё расло, но это нормально, а некоторые бумажки красиво пошли на коррекцию, типа Иркута и их надо смотреть и держать на карандаше.

🥜Сам я вчера тряхнул стариной, стриг Селигдар и по итогу дня забрал 5%, при движении бумаги чуть больше процента. Да, когда в Селе появляется валотильность, а бумага на приемлемых ценах, торговля получается простая, а груз ответственности не напрягает.

🥜Сегодня по событиям из анонсированных вновь ничего интересного. Буду поглядывать в бота, может даст новость для спекуляции.

🥜Сегодня предпоследний торговый день в этом году и если кто-то что-то ещё не сделал для налогообложения, то не тяните. Да, торги т+1, но лучше не рисковать и не испытывать не судьбу, не брокеров на прочность).

🥜В целом по торговле я не могу прочитать настроение и мысли рынка на последние два дня. Если опираться на себя, то короткие позиции я бы на праздники закрывал. Спекулятивные лонги с фиксированным риском, закрывал. Позиции, в которых подфартило и прилетел быстрый и отличный профит, типа Белона, ГТМ - тоже бы закрывал. Позиции с плечами, то же бы закрывал, это относится и к шортам и к лонгам. И оставил бы среднесрочные и долгосрочные позиции и спекули, которые могу трансформировать в среднесрок. Нужно понимать, когда ты переносить свою логику на рынок, ты не можешь быть белой вороной, а это значит теже самые мысли посещают и других людей. Сколько таких же я не знаю, может 15%, может 20%, а может и половина. По этому помните важную мысль, что бы вы не задумали, вы не одиноки!!! Так что останется лишь констатировать факт, каких действий будет больше, это мы увидим по тому, в какую сторону будут двигаться бумаги в эти два дня.

🍀Всем удачных торгов!)

🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+L86gPXti-NMxZDcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

.jpg)