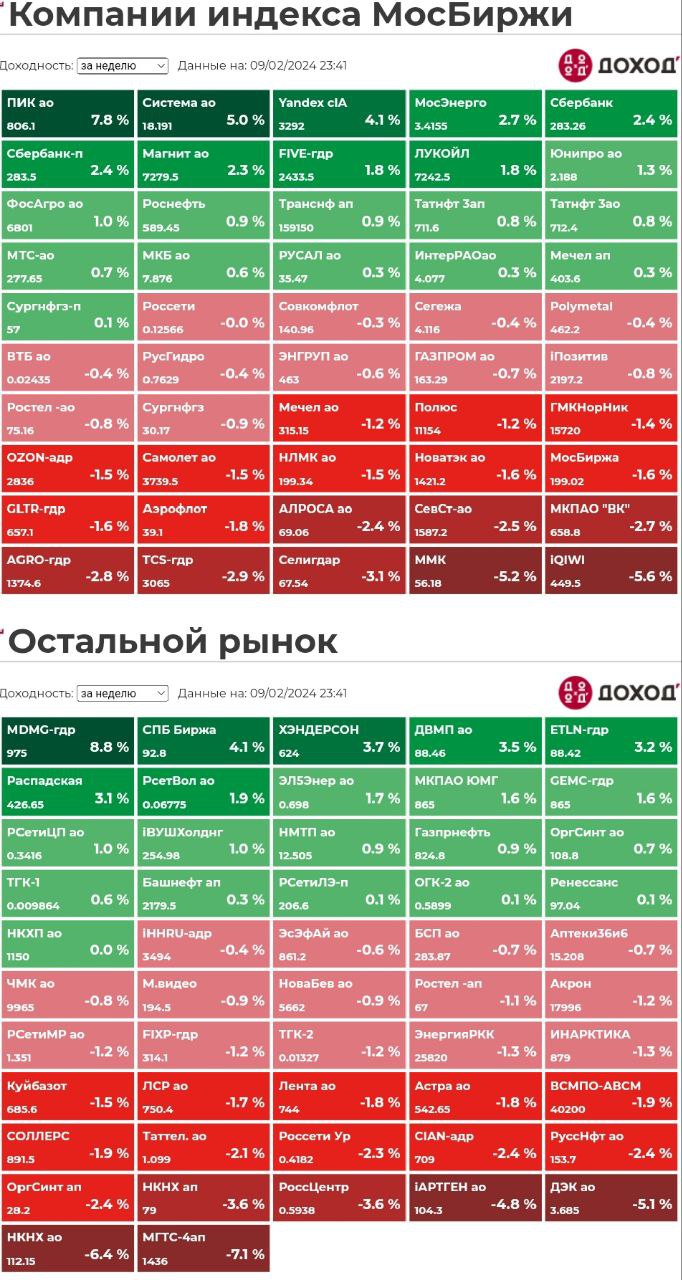

🥜Ну что же, как и предполагалось, что чем ближе к дню Икс, тем больше шансов на то, что рынок будет осторожничать, перестраховываться, что в свою очередь отразится на котировках. По большому счёту в этом нет ничего страшного, всё это отыграется, рынку и конкретным бумагам есть куда расти, главное что бы ЦБ в пятницу не психанул и не поднял ставку. А так, судя по данным, которые вчера скидывал в чат, конец года ознаменовался перетоком денег в денежные фонды и мы наблюдали слив фонды, а уже в январе пошёл потихоньку обратный процесс и за январь индекс от лоя боковика вышел на хаи. Думаю если ЦБ не начудит, то эта тенденция продолжится!

🥜Новатэк вчера объявил див в 44р. (точно не помню) и перестал быть дивидендным аристократом. Многих сей факт расстроил, но не меня. Как по мне, дивы это сопутствующая прибыль инвестора, но не основная. Тем более эта компания не является дивидендной, а пока остаётся растущей, а по сему столкнувшись с проблемой, на мой взгляд она приняла верное решение срезать дивы и ту часть, которая осталась отправить на развитие компании, нежели потом влезать в долги. Сейчас у корейцев берут несколько посудин, вот и пускай потратят на развитие, а на дистанции пусть порадует нас ростом компании, ростом показателей, ростом котировок, ну и ростом дивидендов при налаживании дел у компании.

❗️Особенно новичкам! Данный канал является обсолютно бесплатным. У Хомяка нет никаких дополнительных Вип каналов и платных подписок. Единственная строка дохода, это реклама на канале, она маркируется #на_дивиденд. Содержание этих рекламных постов пишут рекламодатели и я к ним не имею отношения. И если там написано, что открываю ВИП канал и прочее, ЛИЧНО Я НИЧЕГО НЕ ОТКРЫВАЮ. Не надо на меня ругаться в комментариях и тем более бежать с канала с мыслью, что Хомяк лжец и зазывала. У меня есть только этот канал и от него чат. А сама реклама, как раз и позволяет проекту быть полностью бесплатным, оплачивать услуги помощников и финансировать субботние конкурсы!!!

😉Всем прекрасного дня!)

🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+PH4I8nrpCM02ZTIy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

🐹Так Друзья, рынок в очередной раз не поддержал манипуляторов в Русс-Инвесте и импульс на половину уже слили. Не знаю чем это закончится в моменте, но факт остаётся фактом, импульсы стали в большинстве своём мельчать. Всё же держат в голове заседание ЦБ по всей видимости.

🥜Я не закрывал свои +6-8%. Если бы подходили к 150, возможно и закрылся, а так решил подождать решение ЦБ, благо осталось не долго. По этой причине и прошлые мини импульсы не фиксировал. Держу мысль в голове, что если решение будет положительным, то чем черт не шутит, то же малоликвид может дать волну роста и не обязательно через импульс. Так что, как то так!

🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+PH4I8nrpCM02ZTIy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

Сбер опубликовал отчет за январь 2024 года. Анализирую цифры и выявляю справедливую цену для акций и потенциальный размер дивидендов.

• Чистая прибыль Сбербанка за 2024 год = 115,1 млрд руб.

Прибыль находится на уровне ноября и декабря 2023 года, в последние месяцы она стабильна. При этом, если мы сравним прибыль за январь с январями прошлым лет, то увидим, что сейчас прибыль выше (2022 и 2023 года начинали слабее).

На прибыль снова повлиял высокий уровень резервов и переоценка кредитов по справедливой стоимости — расходы по статье составили 65,5 млрд руб., в 3 раза больше, чем в январе 2023 года.

• Чистые процентные доходы Сбера за январь 2024 года = 211,7 млрд руб. (чуть меньше, чем в октябре-декабре, но и рабочих дней в январе меньше)

• Чистые комиссионные доходы Сбера за январь 2024 года = 48,7 млрд руб. (есть снижение, в декабре было 80,4 млрд руб., ранее около 60 млрд руб., надо последить)

Отмечу, что операционные расходы вернулись к нормальному значению (после 99,7 млрд руб. в декабре, когда платили премии) к 60,3 млрд руб. в январе.

Есть небольшое снижение кредитного портфеля корпоративных клиентов на 1,1%.

Ждем 33,05 руб. на 1 акцию в мае при payout = 50% от чистой прибыли (это 11,7% от текущей цены). Сбер объявляет дивиденды в марте, то есть ждать их размера нам их еще около 1,5 месяцев.

За январь 2024 года накопленный дивиденд Сбера по итогам 2024 года составляет 2,55 руб. на 1 акцию. Считаю, что дивиденды в 2024 году будут не меньше, чем в 2023.

📈 Справедливая оценка Сбера

При прибыли 1 500 млрд руб. справедливая цена акций Сбера составляет 332 руб. за 1 штук (по P/E = 5). Я продолжаю верить Г. Грефу, что в 2024 году Сбер перебьет результаты 2023 года по премии. Особенно сильным жду второе полугодие, когда ставка потенциально может быть на несколько пунктов ниже, чем сейчас.

Друзья, а какая 1-я позиция в вашем портфеле по объему? Пишите в комментариях! И поставьте лайк моему анализу отчета Сбера, если вам было действительно полезно 👍

Банковский сектор я разобрал весь, оставлю ссылки на обзоры, прочитайте, если еще не читали:

Здравствуйте, уважаемые читатели! Продолжаю публикацию коротких и информативных видео о актуальных банковских вкладах и накопительным счетах.

В течение рабочей недели, некоторые банки понизили ставки по вкладам и накопительным счетам на 0.25-0.5%. В целом, особо ничего не происходит. Самые выгодные так и остались короткие и среднесрочные вклады. Посмотрим что будет происходить в течении следующей рабочей недели, но думаю ничего существенно не изменится.

Ссылка на телеграмм с таблицами, где я специально разделил лучшие предложения по вкладам с дополнительными условиями и без них, а так же выкладываю спец. предложения и от «фин. Услуг»

Тимофей Мартынов провел часовое интервью с руководителями Диасофта – на вопросы отвечали генеральный директор Александр Глазков, директор по работе с клиентами и партнерами Александр Генцис и финансовый директор Дмитрий Поленов.

Я собрал самое важное, на мой взгляд, и уложил в 2 минуты, приятного чтения 🙂

• Про кол-во акционеров компании — акциями Диасофта владеют 23 человека (нет, не шутка) — из них 20 работают в компании. 7 человек владеют 92,5% акций, 7,5% распределены еще на 16 человек. Гендиректор Александр Глазков (у которого наибольшая доля акций) свои бумаги не продает.

• Про темпы роста выручки – считают, что будут расти быстрее рынка ПО для финансового сектора (прогноз роста сектора 13,5%).

💬 «Наш темп – это 30%+ роста на финансовом рынке. Мы будем расти быстрее, чем рынок»

Из инсайдов — за прошлый квартал они получили 3,2 млрд руб. выручки (в моем прогнозе было 2,75 млрд руб., так что растут даже быстрее ожиданий)

• Уверенность в том, что выручка будет расти такими темпами, руководителям Диасофта дает то, что в 2023 году объем заключенных контрактов вырос в 2-2,5 раза. Законтрактованная выручка выросла до 18,6 млрд руб. Для сравнения на 31 марта 2022 года ее объем был 6,5 млрд руб.

• Основной прирост — от клиентов на финансовом рынке; также компания заявила, что она подписала контракты на 700 млн руб.на рынке ERP – планирование ресурсов предприятия (куда компания вышла после ухода SAP, Oracle, Microsoft Dynamics); при этом, доля выручки в нефинансовом секторе всего 4% за 2022 год, за 2023 год доля вырастет, но, скорее всего, несильно

• Динамика роста прибыли будет и дальше опережать рост выручки —«EBITDA и прибыль будут расти выше 30%. Рентабельность будет ежегодно улучшаться на 1-1,5%».

• Про диверсификацию выручки по клиентам — всего 150 клиентов. ТОП-30 клиентов дают 80% выручки, при этом ни один клиент не давал никогда больше 10%. Только в этом году главный по выручке клиент дает 13%. Среди клиентов называли Сбер, ВТБ и Открытие. Работают с 8 банками из топ-10.

• Компания прирастает сотрудниками, уже 2 100, будет до конца 2024 года – 2 600 человек (это и хорошо, и плохо – хорошо, что растут и развиваются, плохо – так как вырастет ФОТ)

• Про дивиденды — Тимофей задал хороший вопрос, растущие компании редко платят большие дивиденды и вкладывают свободные деньги в развитие.

🗣 Гендиректор Александр Глазков объяснил так: «Потому что мы не покупаем заводы и оборудование, нам надо вкладываться в людей, которых встраивать в производственные процессы. Мы и так подняли уровень инвестиций с 300-400 млн до 900 млн – 1 млрд руб. Для нас это высокий уровень, который позволяет справляться с теми целями, которые мы поставили на 3 года. А больше – не нужно. Вся чистая прибыль может пойти на дивиденды, и мы вот так поддержим рынок».

• Про SPO (SPO – это увеличение free float за счет продажи акций действующими акционерами) – «Твердых планов нет. Есть понимание, что это нормальная практика. Внутри акционеров Диасофта такой инициативы нет на ближайшее время (как минимум до конца года)».

• Про налоговые льготы — «Мы практически убеждены, что они будут продлены и после 2024 года (речь идет о нулевой ставке по налогу на прибыль). Хотя это может так не случится. Мы не волнуемся на эту тему, так как скорее это позитивно скажется на нашей выручке (будут перекладывать издержки на потребителей)».

Мне понравились ответы на вопросы, держались уверенно, предлагаются недорого, я считаю, что IPO имеет все шансы быть успешным.

❗Важно! Диасофт сократил срок сбора заявок на два дня, он продлится до 15.00 по мск 12 февраля. Это хороший знак, значит, спрос большой, было бы гораздо хуже, если бы срок сбора продлевали.

Не забывайте ставить лайки, если вам нравятся публикации, так вы поддерживаете мой труд.

🏦 SBER SBERP - Сбер опубликует финансовые результаты по РПБУ за январь 2023 года.

🇷🇺 GMKN - Норникель опубликует финансовые результаты по МСФО за 2023 год.

🥜Друзья, вот видите что значит четверг. Да многие на это в чате написали, что не в четверге дело, конечно же нет. Но факт остаётся фактом, что в последнее время именно по четвергам на рынке начинается слабость, при чём слабость практически во всех бумагах и белых ворон просто единицы. С чем это связано, без понятия, возможно подготовка к пятнице своеобразная, что за день так перестараются, что на пятницу уже и сил то не хватает.

🥜Вчера событий запланированных не привиделось, а день получился крайне информационно напитанным. При чём и новости то крайне интересные. Тут и Тинёк, который ранее переполошил биржу переездом до конца квартала, а вчера вдруг бах и уже через неделю стоп торги. И Диасофт из-за наплыва желающих сдвигает дату окончания заявок и начало торгов ближе на двое суток!

🥜Лично я за Тинёк не переживаю. На первом проливе брал пол позы под долгосрок. Делал это сознательно на случай обеих исходов и повторение случая с ВК и повторение случая с Гемс. Ну сами подумайте, в страшных снах на сколько укатают жёлтого, ну на 15%. Залетает вторая половина и -7,5% на долгосрок при средней ниже 3К. Через год - 4, 4,5, 5К. Ну и чего страшного. Страшно каждый день таким образом по стопам вылетать, а так торговать не страшно!!!

🥜Сбер молодец, публикует месячные отчёты, можно в реальном времени понимать динамику компании. Не следил особо, но думаю будет замедление показателей. По такой цене мне Сбер не интересен, нужна коррекция. А вот ГМК думаю покажет скромные результаты. Не очень понимаю тех, кто нет нет, да и заглядывается на него. Есть истории на много интереснее в моменте не смотря и на то, что много кто прилично подрос. Да взять тот же Тинёк после обмена, ММК на коррекции в моменте быстрее и больше даст заработать если начать собирать позицию. Да тот же ВК и даже Лента и скорее всего даже Аэрофлот и ВТБ кстати.

🥜Не забываем что сегодня пятница. Я очень сильно люблю этот день и никакая биржа не способна этот день испортить. Так что относитесь к торговле спокойнее, от ваших стрессов депозиты не растут, они растут немного от другого, пожалуйста помните об этом. А сам продолжаю держать на карандаше ММК, ВК и теперь и HHRU. А по ММК уже вот вот готов дать старт набору позиции. Вот для меня бывает проще начать, а там уже плясать от печки. Мысли напишу если дойдёт дело до покупки! А так же кому интересно, много идей в малоликвиде давшие мини импульсы пришли на лои своих стабилизации, я уж повторяться не буду, сами посмотрите.

🍀Всем удачных торгов!)

🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+PH4I8nrpCM02ZTIy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

Прошедший, 2023-й, год оказался рекордным для организаторов размещений высокодоходных облигаций. Правда, приход на биржу новых эмитентов привел к ужесточению конкуренции между крупными банками и небольшими инвесткомпаниями.

Динамичный год

По данным Boomin, в 2023 г. на публичный долговой рынок вышли 92 эмитента с кредитным рейтингом ВВВ и ниже, либо без рейтинга — то, что принято называть ВДО. Был размещен 141 биржевой выпуск, из них 138 — с привлечением организаторов. Суммарный номинальный объем займов, с которыми эмитенты при поддержке организаторов вышли на биржу, составил рекордные 65 млрд рублей. Это без учета «Сегежи», которая «официально» пополнила списки ВДО в самом конце 2023 г.: из-за проблем в бизнесе и высокого краткосрочного долга «Эксперт РА» понизил рейтинг эмитента до уровня ВВВ. Для сравнения в 2022 г. первичный рынок облигаций прирос 32 выпусками ВДО (11,3 млрд рублей) от 28 компаний, а в относительно спокойном 2021-м — 55 выпусками (41,9 млрд рублей) от 52 эмитентов.

В течение 2023 г. организаторы полностью разместили 123 новых выпуска от 83 компаний. По данным ИК «Иволга Капитал», эмитенты ВДО суммарно привлекли 56,5 млрд рублей. На 31 декабря 2023 г. на первичном рынке оставались 15 новых выпусков общим номинальным объемом 10 млрд рублей, по которым оставалось «добрать» 3,5 млрд рублей.

Прошедший 2023 г. организаторы размещений оценивают для своего бизнеса как успешный. «В минувшем году рынок облигаций оказался весьма динамичным и интересным для нашей компании. Мы наблюдали существенный рост активности на рынке, обусловленный ростом инфляции, девальвацией рубля и стремлением инвесторов защитить свои сбережения», — говорит генеральный директор ИК «Диалот»Егор Диашов.

На рынке облигаций в 2023 г. он выделяет две глобальные тенденции. Первая — рост интереса к фондовому рынку со стороны розничных инвесторов, которые в ценных бумагах видят инструмент защиты своих сбережений и возможность получить более высокую доходность, чем по банковским вкладам. Вторая — рост эмиссий со стороны корпоративных заемщиков, которые активно привлекали средства для финансирования своих проектов и поддержания текущей деятельности в условиях высокой инфляции и девальвации.

Основной причиной всплеска популярности использования облигаций как источника займа аналитик ФГ «Финам»Никита Бороданов называет бóльшую гибкость и сниженные ставки по сравнению с кредитованием.

«Даже при росте инфляции и ставок компании продолжали развиваться и увеличивать объемы финансовых показателей, для чего обычно требуется привлечение займов. В ожидании дальнейшего смягчения монетарной политики эмитенты значительно чаще выпускали бумаги с плавающим купоном, что позволяло сохранять объемы заимствований даже с учетом пиковых значений стоимости обслуживания долга», — констатирует эксперт.

«Тенденции достаточно очевидны: вслед за определенными паническими настроениями 2022 г. пришло принятие как со стороны инвесторов (большая терпимость к рискам), так и со стороны эмитентов (готовность действовать по рынку, а не выжидать более благоприятных условий)», — объясняет директор департамента DCM ИК «Юнисервис Капитал»Александр Павлов. По итогам прошлого года компания-организатор разместила в 2,5 раза больше выпусков в рублях (2 млрд против 800 млн) и в количестве эмиссий (12 против 5), чем годом ранее.

«Каждый следующий год оказывается интереснее предыдущего, и 2023-й не стал исключением, — констатирует руководитель направления DCM департамента корпоративных финансов ИК «Цифра брокер»Максим Чернега. — Важнейшим качеством для любого бизнеса является способность подстраиваться под любую ситуацию, поэтому мы тоже стараемся выжать максимум из того, что имеем». В 2023 г. компания разместила шесть выпусков на 1,95 млрд рублей, годом ранее — четыре выпуска на 700 млн рублей.

Организаторы и соорганизаторы

2023 г. оказался очень неравномерным с точки зрения динамики размещения биржевых облигаций, обращает внимание исполнительный директор по рынкам долгового капитала GrottBjörnРоман Ефимов.

«Если первая половина года прошла в ключе общего ажиотажа и возвращения нормальных объемов размещений после не самого успешного 2022-го, то после внепланового повышения ключевой ставки рынок перешел в фазу ожидания и длительных размещений. А последующие решения об увеличении ключевой ставки лишь укрепили эти тенденции добавив значительное увеличение стоимости заемных денег».

По данным Cbonds, в качестве организаторов размещения биржевых высокодоходных облигаций в прошлом году выступили 25 инвестиционных компаний и банков. В наибольшем количестве новых выпусков — как в качестве организатора, так и соорганизатора — приняла участие ИК «Риком-Траст» — 32. За ней следуют ИК «Иволга Капитал» — 31 выпуск, ИК «Диалот» — 28, БКС КИБ — 16 выпусков, Газпромбанк — 15 выпусков, ИФК «Солид» ― 14 выпусков, ИГ «Ива Партнерс» и ИК «Юнисервис Капитал» — по 13 выпусков.

Самыми крупными выпусками на рынке ВДО в 2023 г. стали бумаги онлайн-гипермаркетов «ВсеИнструменты.ру» серии 001Р-01 и девелопера коммерческой недвижимости ФПК «Гарант-Инвест» серии 002Р-07 — каждый по 4 млрд рублей. Правда, если облигации первого «ушли» за день, последняя бумага седьмого выпуска «Гарант-Инвеста», размещение которого стартовало в конце августа 2023 г., была куплена в январе 2024-го. Самый же скромный заем оказался в копилке ИК «Риком-Траст» — бумаги пензинского производителя снеков компании «Регион-Продукт» на 50 млн рублей.

Объем выпусков разных рейтинговых категорий, размещенных организаторами в 2023 г.

Рекордсменами по числу новых облигационных займов стали клиенты ИК «Иволга Капитал» — «Лизинг-Трейд» (пять выпусков на общую сумму 1 млрд рублей), и ИФК «Солид» — ПКО «АйДи Коллект» (четыре выпуска номинальным объемом 4,8 млрд рублей).

В качестве единственного организатора чаще всего выступали относительно небольшие организаторы, специализирующиеся на эмитентах сегмента ВДО. Несомненным лидером здесь стала «Иволга Капитал». Из 31 выпуска, в размещении которого приняла участие инвесткомпания, 30 бумаг она вывела на биржу в одиночку. Крупные же игроки рынка предпочитали действовать сообща.

«В прошлом году мы стали соорганизатором выпусков на 5 млрд рублей, — говорит Егор Диашов (ИК «Диалот»). — Десять компаний-организаторов и банков увидели в нас партнера, с которым можно строить диалог и общее большое дело».

Помимо реального сектора экономики «Диалот» организовал выпуск субординированных облигаций для Банка ПСКБ на общую сумму 15,8 млн долларов.

По словам Егора Диашова, его компания готова стать соорганизатором, если понимает, что эмитент имеет приемлемое кредитное качество, сильные позиции на рынке или является лидером в своей отрасли, его бумаги обладают высокой доходностью, надежностью и ликвидностью, а также есть уверенность, что участие в выпуске в качестве соорганизатора принесет прибыль и позволит укрепить позиции на рынке.

«Мы готовы выступать в качестве соорганизатора во всех случаях, когда нам нравится эмитент, когда условия нашего участия соответствуют нашей бизнес-модели, а финансовое положение эмитента соответствует запрашиваемому объему финансирования», — заключил Максим Чернега из ИК «Цифра брокер».

Дорогу дебютанту

Рекордный рост размещений в 2023 г. во многом оказался обеспечен дебютантами. 35 новичков вышли на биржу с 50 выпусками на общую сумму 17,8 млрд рублей. Из этого объема полностью до конца года были размещены 45 выпусков на 16,9 млрд рублей.

«За год нам удалось вывести на рынок десять новых имен — рекорд 2023 г.», — говорит Егор Диашов из ИК «Диалот». В число дебютантов организатора вошли камчатский производитель мясных изделий «Агротек», тверская «Частная пивоварня «Афанасий», оператор лифтового оборудования «Мосрегионлифт». Как пояснил глава компании-организатора, основные усилия «Диалота» в прошлом году были направлены на расширение географии эмитентов.

«В 2023 г. мы в большей степени сосредоточились на действующих эмитентах. Из дебютантов можно выделить лизинговую компанию «Контрол Лизинг», микрофинансовые организации «Саммит» и «Мани Капитал», — отметила начальник департамента продаж ИК «Иволга Капитал» Елена Богданова.

ИК «Юнисервис Капитал» и ИК «Цифра брокер» в прошлом году удалось привлечь по два новых клиента. Для «Юнисервиса» — это производитель бытовой химии «Чистая планета» и краудлендинговая платформа «ДжетЛенд», для «Цифры» — производитель микроэлектроники НПФ «Микран» и поставщик промопродукции «Проект 111».

«Планировалось больше дебютантов, но получилось так, что мы конкурировали с другими инструментами привлечения инвестиций. Например, один наш потенциальный эмитент предпочел долговому финансированию непубличное привлечение инвестора в капитал. Несколько потенциальных эмитентов решили получить кредиты в банках — ну, это обычное дело. Качественные заемщики пользуются популярностью», — пояснил Александр Павлов из ИК «Юнисервис Капитал».

Как показал опрос Boomin, для большинства организаторов профиль бизнеса у эмитента не имеет никакого значения. «Нам интересно разбираться в специфике разных отраслей, это очень важно и для команды: чтобы мозг не заржавел и не устал от анализа однообразных проектов из одной и той же отрасли. Вот такой усталости у нас точно нет, и я уверен, не будет», — говорит Александр Павлов. «Мы не имеем значительных приоритетов по отраслям ведения бизнеса наших эмитентов. Важнее кредитное качество и готовность эмитента быть открытыми с инвесторами. Мы выпускали и классический для рынка девелопмент и ритейл, делали выпуски эмитентам не из самых распространенных отраслей: сельского хозяйства, ГСМ, IT, а также были первопроходцами с размещениями бумаг эмитента из сегмента фитнеса», — отметил Роман Ефимов (GrottBjörn).

По сути, только одного организатора ВДО можно «заподозрить» в явных отраслевых предпочтениях. Это «Иволга Капитал». Значительная часть размещений инвесткомпании приходится на три отрасли: лизинг, МФО и строительство. «Явных предпочтений по отраслям у нас нет, — уверяет начальник департамента продаж инвесткомпании Елена Богданова, — стараемся смотреть на всех эмитентов case by case. Планируем в 2024 г. кроме наших классических отраслей сосредоточиться и на IT-сфере».

Как пояснили организаторы, при анализе эмитентов они в первую очередь смотрят на отсутствие «красных флажков» — финансовых, арбитражных, налоговых, репутационных и регуляторных рисков.

«Обращаем внимание на динамику финансовых результатов за три-пять лет, долговую нагрузку и кредитную историю, юридическую структуру и финансовое состояние компании. Наш клиент — это крепкая компания с понятной бизнес-моделью и бенефициарами, не перегруженная долгом и растущими финансовыми показателями», — говорит Максим Чернега («Цифра брокер»).

«Помимо кредитного качества эмитента для нас важно его желание говорить с инвесторами о рисках бизнеса. Участники рынка должны понимать, за что эмитент готов платить премию за риск и как эти риски могут повлиять на его возможность обслуживать долг, а наша задача эти риски раскрыть и дать возможность инвесторам задать эмитенту вопросы, необходимые для принятия решения о покупке облигаций компании», — подчеркнул Роман Ефимов.

Банки разглядели ВДО

Следствием растущего интереса бизнеса и инвесторов к высокодоходному сегменту публичного долгового рынка в 2023 г. привел к обострению конкуренции между крупными инвестбанками и небольшими инвестиционными компаниями, отмечают организаторы. Если до прошедшего года сделки с участием крупных финансовых корпораций на рынке ВДО носили разовый характер, то по итогам года они уже составили существенную его часть.

«Если говорить про тенденции, основное — закрепление на рынке крупнейших банков в высокодоходном сегменте», — констатирует Елена Богданова из ИК «Иволга Капитал».

По оценке ИК «Иволга Капитал», на инвестбанки (Газпромбанк, Альфа-банк, Совкомбанк, Тинькофф банк и другие) и крупные инвесткомпании (БКС, «Финам», «Солид» и другие) в прошлом году пришлось 62% первичного рынка ВДО. Причем крупные организаторы проявили интерес ко всему рейтинговому спектру сегмента ВДО — от ВВВ до В, то есть от среднего до малого бизнеса.

У этой тенденции, впрочем, есть сугубо экономическое объяснение: по мере снижения ключевой ставки, чего рынок ожидает ближе к лету, будет расширяться спред между доходностью ВДО и безрисковыми бумагами, что делает сегмент более привлекательным для инвесткомпаний.

Впрочем, считает Александр Павлов из ИК «Юнисервис Капитал», правильнее говорить не об усилении конкуренции среди организаторов, а об ее появлении. По его оценке, до 2023 г. конкуренции как таковой на рынке ВДО не было. «Только сейчас конкуренция в каком-то виде начинает появляться. Думается, что эмитенты теперь имеют чуть бóльшую осведомленность о рынке, поэтому и действуют соответствующим образом: прежде чем заключить с кем-то договор, собирают информацию как минимум у двух-трех организаторов. Это разумно. И это заставляет всех совершенствовать свой подход, прокачивать какие-либо компетенции. Потому как уходить в банальный демпинг большинству участников рынка не хочется», — объясняет он.

Роман Ефимов (GrottBjörn) ничего плохого в усилении конкуренции для своей компании не видит. «Рынок потенциальных эмитентов обширен. Увеличение участников, занимающихся популяризацией выпусков облигаций, в конечном итоге пойдет на пользу рынку организаторов», — считает он.

«Рынок продолжит жить и здравствовать»

На развитие бизнеса в 2024 г. организаторы размещений смотрят осторожно позитивно. «Основными факторами для российского долгового рынка будут уровень инфляции и действия Банка России. Вторая половина года может принести уменьшение уровня инфляции, что позволит Центробанку снизить ключевую ставку. Это в свою очередь может увеличить спрос на государственные и корпоративные облигации. Эмитенты также станут предлагать более длинные сроки обращения бумаг, что сделает их более привлекательными для инвесторов», — считает глава ИК «Диалот» Егор Диашов. В планах компании увеличить объем размещений не менее, чем в два раза.

Аналитик ФГ «Финам» Никита Бороданов не готов видеть прямой связи между снижением ставок и увеличением количества и объемов первичных размещений. «Динамика в первую очередь будет зависеть от потребностей компаний в долге», — замечает он. При снижении ставок с большой вероятностью, по его мнению, снизится количество флоатеров.

«Ожидается соблюдение исторической динамики, которая предполагает, что бóльшая часть объемов будет размещена в IV квартале 2024 г. Использование облигаций как источника займа обретает все бóльшую популярность среди компаний, поэтому можно ожидать появления большего количества эмитентов на рынке», — предполагает эксперт.

«Выпусков мы планируем разместить много, но немало и факторов, способных повлиять на наши планы. Главными из них, безусловно, остаются ЦБ и его настрой, а также геополитика. Второстепенными — конкуренция с другими инструментами. Эта конкуренция куда более ощутима, чем борьба с коллегами-организаторами за сердце эмитента», — комментирует Александр Павлов (ИК «Юнисервис Капитал»).

При том, что в российской экономике существует перекос в сторону банковского кредитования, облигации с каждым годом увеличивают свою долю, и этот процесс продолжится и в 2024 г., убежден Максим Чернега из «Цифры брокер». «Рынок продолжит жить и здравствовать, несмотря на все происходящие события. Экономика продолжает работать, а значит работает корпоративный сектор, которому нужны денежные средства для развития», — констатирует он.

Нет основания, по мнению организаторов, ожидать в 2024-м и всплеска дефолтов. «Последние пару лет рынок показывает уровень дефолтов значительно ниже прогнозов рейтинговых агентств. Хотелось бы, чтобы это продолжалось и дальше», — говорит Роман Ефимов из GrottBjörn. «Мы ожидаем, что в целом по рынку число дефолтов останется в прежних рамках — 2% от количества выпусков в обращении», — заключил Александр Павлов.

ООО «Сибирское стекло» (крупнейший производитель тарного стекла на территории от Урала до Дальнего Востока, актив РАТМ Холдинга) приняло участие в 31 Международной выставке продуктов питания, напитков и сырья для их производства «ПРОДЭКСПО» — крупнейшей в Восточной Европе.

«ПРОДЭКСПО» объединила около 2 200 компаний из 40 стран. В рамках своей экспозиции «Сибстекло» представило образцы стеклянной тары для алкогольных и безалкогольных напитков, консервированных продуктов. По словам президента РАТМ Холдинга Эдуарда Тарана, в первую очередь, компания демонстрирует свои экспертные компетенции и рассказывает о возможностях.

— «Сибстекло» имеет контракты на годы вперед: стабильную клиентскую группу сформировали несколько лет назад, — комментирует Эдуард Таран. — Таким образом, на «ПРОДЭКСПО» предприятие решает не сбытовые, а, скорее, имиджевые и коммуникационные задачи. Параллельно изучает конкурентный ландшафт, уточняя текущие потребности рынка, чтобы спрогнозировать каким он станет через несколько лет и предложить стеклянную упаковку, максимально соответствующую ожиданиям целевой аудитории. Запрос на экологичность позволяет заводу укреплять статус лидера, реализуя проекты, уменьшающие воздействие на окружающую среду в процессе производства стеклоизделий.

Как сообщил генеральный директор ООО «Сибирское стекло» Антон Мор, в настоящее время производственная программа завода учитывает интересы заказчиков, стремящихся к достижению целей устойчивого развития:

— Речь идет о снижении веса тары при сохранении литража и механической прочности. Яркий пример — использование суперлегкой 235-граммовой бутылки, изготовленной на «Сибстекле», позволяет компании AB InBev Efes сокращать выбросы СО2 в цепочке поставок и ежегодно экономить не менее 5 тыс. тонн стекла. Кроме того, наши клиенты хотят знать, что упаковка будет переработана: при наличии утилизационных мощностей на «Сибстекле» готовы увеличить долю стеклоотходов в составе сырья до 80 % уже к концу 2024 года.

Результаты банков, для которых эти данные релевантны (прибыль по РСБУ практически равна прибыли по МСФО):

• Сбербанк – 1 493,1 млрд руб. (мы это знали ранее, Сбер цифры раскрыл)

• БСПБ – 48,7 млрд руб. (за 4-й квартал = 10,7 млрд руб., нормально, но тут нужно смотреть отчет, потому что у банка много одноразовых доходов)

• Совкомбанк – 97,9 млрд руб. (за 4-й квартал = 13,9 млрд руб.); напомню, что прибыль по МСФО за 9 мес. 2023 года составила 76,4 млрд руб., по РСБУ была 84 млрд руб., данные для меня в рамках ожиданий, но рынок общей сумме за год мог обрадоваться.

Для Тинькофф и ВТБ те данные, которые мы видим по РСБУ, непоказательны.

Совкомбанк сегодня продолжает расти на больших объемах, я закрыл еще часть позиции с утра по 18,5 (+60%). На руках осталась 1/5 акций от общего объема.

Про дивиденды Совкомбанка

Совкомбанк заплатит 1,5 руб. дивидендами при выплате 30% от прибыли 2023 года, то есть справедливая цена с дивидендами от 17,4 до 17,9 руб. (по P/E = 4). Так что Совкомбанк оценен справедливо. От текущей цены потенциальные дивиденды в этом году составят 8,3%.