|

|

|

🐹Русс-Инвест. 🥜В бумаге интрига! Бумага свалилась ниже своих последних стабилизаций и впервые так глубоко заколола активную трендовую. 🥜Сейчас старается вернуться, этим собственно занимаются сейчас все малоликвидки. И вот не знаю вскарабкается она на неё или же будет строится новая история с новой стабилизации, которая сейчас тоже начинает формироваться. 🥜Самая главная интрига в том, что ранее тенденция была такова, что как только бумага трогала трендовую, начиналась мощная волна роста на несколько дней. 🥜Я в позиции, так что наблюдаю за развязкой в бумаге! 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+PH4I8nrpCM02ZTIy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

В моем долгосрочном портфеле достаточно давно присутствуют акции Ростелекома, изначально всегда были только привилегированные, но в 2022 году переложился из них в обычные на фоне рыночной неэффективности - тогда в моменте обычка стоила дешевле, чем префы. Данное изменение полностью себя оправдало, сейчас обычные акции Ростелекома снова дороже привилегированных, причем в моменте разница была почти на 20%, что также по моему мнению не совсем нормальное явление - слишком большая премия за бОльшую ликвидность и возможность голосовать на ГОСА (с учетом что мажоритарий - государство, и от миноритариев мало что зависит). Поэтому вчера переложился обратно в префы и продолжу теперь держать их. Ожидаю все же, что и эта рыночная неэффективность исправится и префы подтянутся по стоимости к обычке к следующей дивидендной отсечке. В остальном с портфелем почти ничего не происходит. Последние полгода он как и наш рынок пребывал в боковике, только в конце февраля удалось таки обновить исторический максимум по портфелю (прошлый продержался аж с октября 2023). Нужно будет как-нибудь собраться и подвести итоги 2023, с учетом что уже март на дворе )

|

|

🐹ВК 🥜Ох уж и интересный график конструирует эта бумага. 🥜Так, какие изменения появились. Первое - это запил сильного уровня. В науке по уровням есть такой нюанс, если уровень запиливается он становится не актуальным, по крайней мере в этот период. Возможно, когда то позже он вновь станет активным, но сейчас на него лучше не ориентироваться дабы не сбить себя с толку и не обмануться. Речь об уровне, который прямо сейчас запилили! И второе. Сформировалась новая локальная поддержка в виде трендовой. Отметил зелёным цветом. Можно ориентироваться для спекулятивных сделок или для первого закупа. 🥜Думаю такого рода информация будет вам полезна. ❗️Новость по IPO СкиллБокс сегодня вышла!) 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+PH4I8nrpCM02ZTIy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

👋Всех приветствую! 📻 Из интересного на нашем рынке сегодня: 🚢 FESH 🚘 SVAV 🔌 TGKN - Московская Биржа снижает размер стандартного лота в 10 раз. 🇷🇺 ALRS - Вступает в силу запрет на импорт в США части российских алмазов 🇷🇺 LSNG - Россети Ленэнерго опубликует финансовые результаты по РСБУ за 2023 год. 🇷🇺 UPRO - Юнипро опубликует финансовые результаты по РСБУ за 2023 года. 🥜Друзья, зима всё))), вчера отлично закрыли месяц, правда индекс не смотрел, но по ощущениям день был ростовым. Отлично отработали опубликованные идеи и бумаги спрятанные в тексте для самых внимательных читателей. 🥜Сегодня отчитываются ЛенЭнерго и Юнипро, правда по РСБУ. Возможно спекулятивно Юнипро могут дёрнуть. Подумаю на открытии спекульнуть или нет. 🥜Сегодня открываем новый торговый месяц и попутно закрываем торговую неделю. Не жду от пятницы какой-то ярой фиксации. Спекули в малоликвидках и так стабильно фиксируют в течении недели и внутри дня, а ликвидки то прям жирных профитов и не давали. Разве что частные истории типа ЛСР, вот в таких историях могут, а так широким фронтом не жду. Думаю будет обычный рядовой разнонаправленный торговый день. 🥜Добирать больше ничего не планирую, вроде всё укомплектовано, там где есть просадки, они минимальны и не требуют добора, тем более многие позиции уже находятся на разных стадиях усреднений и мельчить тут уже не стоит, иначе может это всё закончится плачевно! 🥜А в плане перезаходов смотрю за ВТБ, ВХЗ и HHRU. На память именно они встраиваются в подход и ушли ниже моих продаж, да и представляют спекулятивный интерес в целом. А так давайте без фанатизма. Время не спокойное нынче, бог его знает, что может прилететь за выходные! 🍀Всем удачных торгов!) 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+PH4I8nrpCM02ZTIy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

Не страшны дурные вести — Мы в ответ бежим на месте, В выигрыше даже начинающий... Итоги февраля. Депо: +0,92% (Для сравнения MCFTRR: +0,83%. SP500 в рублях: +6,23%. USDRUB: +0,75%). Месяц прошёл довольно бестолково. Портфель с лебедем, раком и щукой почти не двигается с места. Однако даже такая неэффективная конструкция в феврале не отстала от индекса Мосбиржи, который тоже тупит на хаях. Примерно во второй половине прошлого года я по ряду причин пришёл к пониманию, что сейчас мне важнее сохранить капитал, чем заработать. Ну и вот - сохраняю. Уже полгода профит минимален - впрочем, и рос.рынок за это время ничего не прибавил. В феврале удалось пофиксить профит в некоторых российских бумагах; да и те, которые пока не зафиксил - сейчас около локальных хаёв. Но микроскопический американский портфельчик, где остались самые махровые аутсайдеры, за февраль нагенерил приличный минус. Одна лишь DLA за месяц упала на 54%... Портфель из ОФЗ и SBMM генерит больше 1% профита за месяц, но в феврале ЦБ ухудшил прогноз по денежно-кредитной политике - и длинные облигации пролили на 3 с лишним процента, что сожрало всю купонную доходность. Однако, пока не вижу повода суетиться. Терпеливые однажды выиграют у суетливых. Структура портфеля на 1 марта. Российские акции: 17% Американские акции: 5% Длинные ОФЗ: 32% ОФЗ ПК + SBMM: 46% (Подробный состав портфелей и все сделки в момент совершения я публикую в своём телеграм-канале t.me/invest_budka) Что делалось в феврале. В начале месяца я потихоньку собирал падающие ОФЗ серий 26243 и 26244. Однако, 16 февраля ЦБ выпустил стейтмент, где резко повысил среднюю ставку на 2024 год, что намекает на серьёзное нежелание раннего снижения КС. Тут я перестал собирать длинные ОФЗ и просто стал смотреть, как они падают. Для возобновления закупок хочется увидеть разворот в недельных данных по инфляции, а его пока не видно. В какой-то момент в текущем году от флоатеров нужно избавляться, поскольку я не верю в возможность долгого удержания КС на нынешних уровнях. Но пока я набрал длину не по лучшей цене. С выходом IMOEX на уровень прошлых хаёв я прикрыл пару спекулятивных позиций в портфеле российских акций - ТМК и Ростелеком. Тут удалось заработать 15-20% за пару месяцев, что неплохо, но доля в портфеле очень небольшая. Закрыл остатки BOOM в американском портфеле - её оставалось совсем немного. Поучаствовал в IPO Диасофта. Опять больше опыта, чем профита... Планы на март. Тут ничего нового. Продолжаю сидеть и ждать. Готов распродать акции из портфеля при достижении таргетов. Готов менять флоатеры на длину при развороте инфляции. Готов ловить подешевевшие бумаги на коррекции рынка. Готов почти ко всему, но пока ничего не происходит.

|

|

События, на которые следует обратить внимание сегодня: 13:00 МСК. EUR - Индекс потребительских цен 18:00 МСК. USD - Производственный индекс ISM EURUSD:

Пара EUR/USD прервала трехдневную полосу неудач на ранней европейской сессии в пятницу. Основная пара восстанавливается, несмотря на возобновление спроса на доллар США (USD). На момент публикации пара Евро-доллар торгуется на уровне 1,0811, набирая 0,03% за день. Инфляция в Еврозоне в прошлом месяце еще больше снизилась, что спровоцировало спекуляции о том, что Европейский центральный банк (ЕЦБ) начнет снижать процентные ставки с рекордно высоких уровней в конце этого года. На следующей неделе ЕЦБ объявит о своем решении по процентной ставке 7 марта, и ожидается, что ставка не изменится. Ожидается, что на мартовском заседании ЕЦБ снизит прогнозы по инфляции и росту экономики, подчеркнув при этом необходимость получения дополнительных данных, чтобы убедиться, что рост зарплат не вызовет ценового давления, прежде чем снижать ставки по кредитам. Индекс цен расходов на личное потребление (PCE) в США за январь совпал с ожиданиями: основной PCE составил 2,4 % г/г, а базовый PCE - 2,8 % г/г. Отчет подтверждает, что темпы инфляции в США продолжают замедляться. Однако чиновники Федеральной резервной системы (ФРС), скорее всего, подождут новых данных по инфляции, и у них пока нет причин торопиться со снижением ставок. Торговая рекомендация: Торгуем в канале 1,0800-1,0860, приоритет на покупку GBPUSD:

Пара GBP/USD привлекает некоторые покупки во время азиатской сессии в пятницу и на данный момент, похоже, прервала двухдневную полосу потерь, достигнув недельного минимума в районе 1,2615-1,2610. Спотовые цены в настоящее время торгуются в районе 1,2625-1,2630 и остаются во власти динамики цен на доллар США. Индекс цен расходов на личное потребление (PCE) в США, опубликованный в четверг, показал, что годовая инфляция в январе была самой низкой за три года, и подтвердил ставки на возможное снижение ставки Федеральной резервной системой (ФРС). Преобладание рискованных настроений рассматривается как еще один фактор, подрывающий относительный статус доллара США как безопасной валюты и оказывающий некоторую поддержку паре GBP/USD. Британский фунт (GBP), с другой стороны, получает поддержку от того факта, что политики Банка Англии (BoE) пытаются противостоять ожиданиям рынка относительно скорейшего снижения процентных ставок. Это способствует повышению спроса на пару Фунт-доллар. Тем не менее, растущая уверенность в том, что ФРС подождет до июньского заседания, прежде чем снижать стоимость заимствований, по-прежнему поддерживает рост доходности казначейских облигаций США. Это, в свою очередь, должно послужить попутным ветром для доллара США и удержать быков от агрессивных ставок по паре GBP/USD. Торговая рекомендация: Торговля преимущественно ордерами на Buy USDJPY:

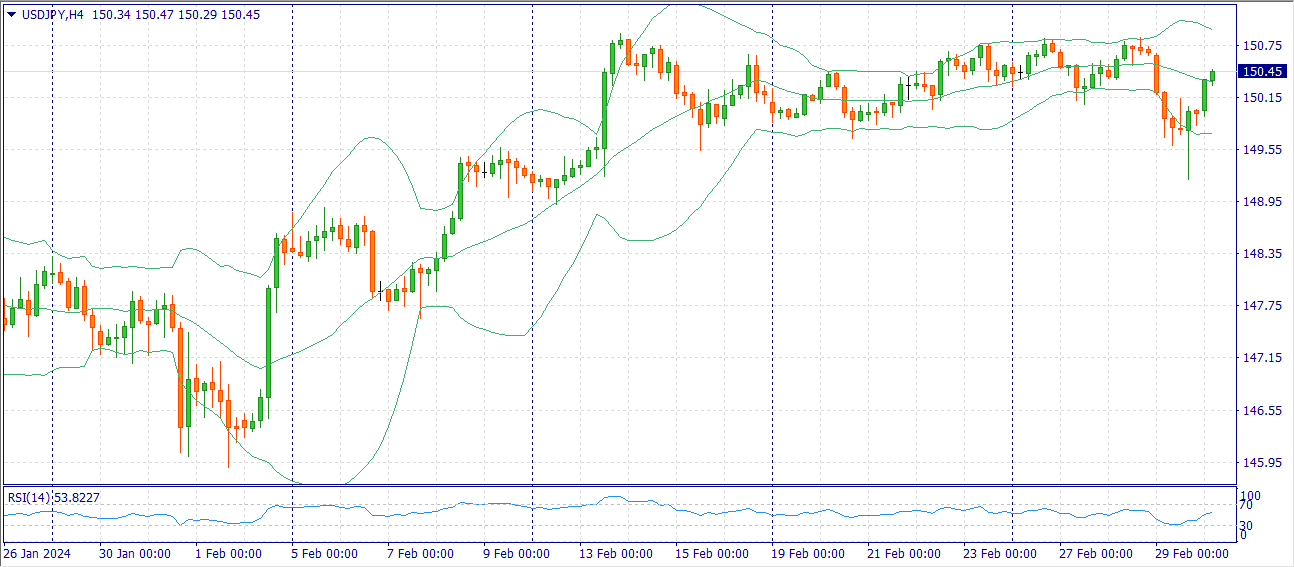

Японская иена (JPY) резко укрепилась против своего американского коллеги и достигла двухнедельного максимума в четверг после того, как член правления Банка Японии (BoJ) Хаджиме Таката сделал явный намек на предстоящее повышение ставки. При этом глава Банка Японии Кадзуо Уэда высказался несколько осторожно и сдержал предположения о скором изменении политического курса. Более того, инвесторы, похоже, убеждены, что рецессия в Японии может заставить Банк Японии отложить свой план по отходу от сверхсвободной политики. Это, наряду с продолжением недавнего ралли на фондовых рынках, сдерживало дальнейший рост безопасной иены. Кроме того, появление некоторых покупок доллара США (USD) помогло паре Доллар-иена отскочить примерно на 75 пунктов от области 149,20 и получить некоторую положительную динамику в ходе азиатской сессии в пятницу. Между тем, индекс цен расходов на личное потребление (PCE) в США за январь совпал с ожиданиями и показал, что годовой рост инфляции был самым маленьким почти за три года. Это подтвердило ставки рынка на то, что Федеральная резервная система (ФРС) начнет снижать процентные ставки на июньском заседании. Это может удержать быков по доллару от агрессивных ставок и ограничить дальнейший рост валютной пары. Торговая рекомендация: Торгуем в канале 150.00-150.80 на отскоках от уровней Больше аналитической информации Вы можете найти на нашем сайте

|

|

Финансовые результаты Полюса за 2023 год ✔️ Выручка = 469,5 млрд руб. (за 1-е полугодие = 186,3 млрд руб., за 2-е полугодие = 283,2 млрд руб.) Сказались рост цен на золото (150 тыс. руб. за унцию в 1-м полугодии против 184 тыс. руб. во 2-м полугодии) и увеличение объемов продаж (с 1 261 до 1 647 тыс. унций). Добыча была неизменной, продали во 2-м полугодии остатки с 1-го. Выручка за 2023 год — рекордная, предыдущий рекорд был в 2021 году = 365,2 млрд руб. И цены на золото в рублях, с которыми коррелирует выручка Полюса, все еще очень высоки. ✔️ Чистая прибыль = 151,4 млрд руб. (за 1-е полугодие = 42,4 млрд руб., за 2-е полугодие = 108,9 млрд руб.) Да, в 2021 году прибыль была выше – 166,9 млрд руб., НО в 2023 около 54 млрд руб. из прибыли съедены хеджированием и курсовыми разницами. Я считаю их разовыми факторами при неизменности курса и цен. ⚠️ Долг – самый главный для меня момент при оценке отчета! Тут есть хорошая новость и плохая. ❌ Начну с плохой – все свои акции летом компания выкупила в долг и увеличила чистый долг со 119,7 млрд руб. до 622,6 млрд руб. (!), собственный капитал Полюса стал отрицательным (-56,8 млрд руб.). ✔️ Хорошая новость заключается в стоимости обслуживания долга. Средняя ставка обслуживания долга – 6% (я в модель закладывал 12%), 84% долга – по фиксированной ставке, 16% - по плавающей. Долг вероятно валютный, но так как компания получает все доходы в валюте, это нормально. Низкая ставка обслуживания долга – основание для повышения прогноза по чистой прибыли ➡️ Мои прогнозы по Полюсу на 2024 год, в млрд руб.: • Выручка от продаж = 504,9 (ранее я прогнозировал 454,2) • Операционная прибыль = 279,1 • Чистая прибыль = 188,1 (ранее я прогнозировал 176,5) • Свободный денежный поток = 119,2 Основа прогноза: • Средняя цена на золото в долларах = 2 040 • Средний курс доллара = 90 руб. за 1 акцию • Средняя цена на золото в рублях = 183 500 • Объем производства золота Полюсом = 2 750 тыс. унций (прогноз компании от 2 700 до 2 800) • Финансовые расходы = 44,1 млрд руб. • Прибыль от переоценки производных финансовых инструментов будет на уровне 0 💸 Дивиденды Я уже писал, и напишу еще раз — вообще не жду выплаты дивидендов Полюсом в этом году. Компания приняла на себя большой долг для выкупа собственных акций летом. Да, долг взят под небольшую ставку, но все равно такой объем не является комфортным. Я буду рад, если компания направит прибыль на сокращение долга, что через снижение финансовых затрат приведет к росту чистой прибыли в будущих периодах. Если все-таки решат выплатить — дивидендная политика Полюса подразумевает выплату дивидендами не менее 30% от EBITDA компании 2 раза в год (при показателе Net Debt / EBITDA менее 2,5, который сечас, несмотря на долг —1,85). Тогда дивиденды составят 741,78 руб. на 1 акцию (это 6,8% доходности). 📈 Справедливая цена Полюса Повышаю оценку Полюса. По потенциальной прибыли 2024 года в 188 млрд руб. справедливая цена акций компании составляет 13 820 руб. за 1 акцию (по P/E = 10). Это потенциал от текущей цены 25,6%. После отчета я увеличил свою долю в Полюсе до 6% от капитала и буду готов увеличить еще немного по мере появления свободных средств. Мой большой обзор Полюса вот тут. Прочитайте его, если пропустили, чтобы узнать больше о всех плюсах и минусах. Поддержите мой обзор Полюса лайком, приятно видеть ваши реакции, стараюсь оперативно и качественно разбирать новые важные отчеты 👍 Завтра поделюсь с вами текущим составом моего портфеля, в феврале я увеличил отрыв от индекса Мосбиржи полной доходности. Подпишитесь, чтобы не пропустить! Читайте другие мои обзоры горно-металлургических компаний России в моем канале: Обзор Алросы Обзор Норникеля Обзор Полюс Золото Обзор Северстали Обзор ММК Обзор НЛМК

|

|

Финансовые результаты Алросы за 2023 год ✔️ Выручка от продаж = 322,6 млрд руб. (в 2022 – 295,4 млрд руб., в 2021 — 327 млрд руб., в 2020 – 217,1 млрд руб.) Это очень высокие цифры, выручка больше была только в 2021 году. При этом, в 2023 году не продавали алмазы 2 месяца из 12 (Индия приостанавливала поставки с 15 октября по 15 декабря). Это значит, что снижение цен на алмазы компенсировано ростом курса доллара. Объемы остались неизменными. ✔️ Чистая прибыль = 85,1 млрд руб. (в 2022 – 100,4, но около 30 из них – от разовых факторов, в 2021 – 91 млрд руб.) Я напомню, что акции в 2021 году при той же выручке и прибыли, которая всего на 6 млрд руб. больше текущей, стоили на 70% дороже. ❌ Свободный денежный поток (FCF) = 2,2 млрд руб. (вот тут показатель низкий, дело в двух вещах, во-первых, 2 месяца поработали на склад и увеличили запасы алмазов на 45,4 млрд руб., и, во-вторых, увеличили CAPEX до 63,7 млрд руб., в 2017-2021 он ни разу не превышал 28 млрд руб., в 2022 году – 40,9 млрд руб.), это инвестиции в шахту «Мир». Скорректированный FCF, по моим расчетам, находится на уровне 40 млрд руб. ❗️ Я считаю, что для компании, которая находится на дне цикла по ценам на алмазы, результаты очень приличные. В Алросе прямо сейчас, на мой взгляд, 1 главная неизвестная вводная — влияние санкций G7 и Европейского Союза, которые с 1 марта намерены ограничить импорт российских алмазов, обработанных в 3-х странах (все алмазы мира обработаны в Индии). Механизма проверки у G7 и ЕС пока нет, уверяют, что он будет к 1 сентября. Снижение цен на алмазы же с лихвой компенсировано ослаблением рубля. ➡️ Мои прогнозы по Алросе на 2024 год, в млрд руб.: • Выручка от продаж = 326,2 • Операционная прибыль = 112,6 • Чистая прибыль = 90,9 • Свободный денежный поток = 35,2 Основа прогноза: • Добыча алмазов на уровне 2023 года = 34,6 млн карат • Продажа алмазов = 31,1 млн карат (90% от добычи) • Среднее значение IDEX (индекс цен на алмазы) = 110 • Средний курс $ = 90 • Санкции G7 и ЕС не приведут к сильному снижению продаж алмазов Алросой 💸 Дивиденды Дивиденды Алросы привязаны к FCF, НО они должны быть не менее 50% чистой прибыли компании. Таким образом, за 2-е полугодие 2023 года Алроса выплатит не менее 2 руб. на 1 акцию дивидендами (доходность 2,88% к текущей цене). При прибыли в 90,9 млрд руб. в 2024 году Алроса может выплатить дивидендами не менее 6,17 руб. или 8,67% годовых, половину из которых инвесторы смогут получить уже этой осенью. 📈 Справедливая цена Алросы При прибыли 85 млрд руб. в 2023 году справедливая цена акций Алросы составляет 92,4 руб. за 1 акцию (по P/E = 8), при прибыли в 90,9 млрд руб. в 2024 году, справедливая цена = 98,7 руб. Такова, на мой взгляд, внутренняя стоимость бизнеса, НО как скоро мы придем туда, я прогнозировать не могу. Я продолжаю держать акции Алросы в портфеле (и после отчета немного увеличил позицию), полный состав портфеля и его динамику за февраль покажу вам завтра. Во время речи Президента отчитался за 2023 год Полюс. Его отчет я разберу сегодня в следующем посте. Подпишитесь, чтобы не пропустить 👍 Читайте другие мои обзоры горно-металлургических компаний России в моем канале: Обзор Норникеля Обзор Полюс Золото Обзор Северстали Обзор ММК Обзор НЛМК

|

|

🐹Арсагера. 🥜В этот раз не решился быть ждуном и забрал уже профит. 🥜Если вновь поедет в нижнюю часть канала, перезайду! 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+PH4I8nrpCM02ZTIy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

🐹Росгосстрах. Часовик. 🥜Да, если позицию ещё держите, есть ризон попридержать коней. 🥜Тут ещё тенденция краткосрочная завязывается, так что может быть ещё финальное движение. 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+PH4I8nrpCM02ZTIy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

|

|