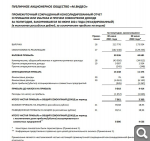

Выручка компании выросла на 22,3% до 212,7 млрд руб. на фоне увеличения числа активных пользователей (+13,8%) и среднего чека (+8,4%). Несмотря на падение посещаемости сайта на 15%, онлайн-продажи выросли на 48,8% и составили 67% от совокупной выручки группы. Основным драйвером роста онлайн-продаж стало повышение интереса клиентов к мобильному приложению М.Видео – количество установок приложения возросло более чем в 3,5 раза.

Компания продолжила развитие сети магазинов, открыв 100 новых торговых точек, в результате торговая площадь компании выросла на 3,9% до 1,5 млн м2. При этом выручка на один квадратный метр снизилась на 15% в связи с развитием интернет-продаж.

Валовая прибыль увеличилась на 13,1% до 50,5 млрд руб., однако валовая маржа снизилась с 25,7% до 23,8% в связи с повышением доли цифровых категорий товаров с маржой ниже среднего (ноутбуки, смартфоны и т. д.), ростом промо-активности, а также сохранением практики спотовых закупок для поддержания уровня товарных запасов.

Коммерческие и административные расходы выросли на 19% до 43,0 млрд руб. за счет роста затрат на рекламу и маркетинг на фоне открытия новых магазинов, развития сервисов доставки и старта новых клиентских сервисов. Также выросли банковские расходы в связи с одновременным увеличением доли безналичных онлайн-платежей с 14,2 до 15% и повышением ставки по эквайрингу.

Дополнительно отметим, что компания отразила в отчетности прочие доходы в размере 9 млрд руб., из которых 3,6 млрд руб. представляют собой прибыль от продажи инвестиции в ООО «МАРКЕТПЛЕЙС», а еще 2,5 млрд руб. – доход от прощения задолженности по субсидируемому кредиту.

В итоге операционная прибыль составила 16,2 млрд руб. (+60,4%).

В блоке финансовых статей отметим увеличение процентных расходов до 6,4 млрд руб. на фоне увеличения стоимости обслуживания долга, составившего с учетом арендных обязательств 145,2 млрд руб. Финансовые доходы сократились с 348 млн руб. до 76 млн руб. по причине сокращения остатков свободных денежных средств. Помимо прочего компания отразила убыток в размере 945 млн руб. как результат деятельности ООО «МАРКЕТПЛЕЙС». В итоге чистая прибыль за период составила 7,1 млрд руб. Скорректированная чистая прибыль компании составила 6,4 млрд руб., увеличившись на 18%.

Дополнительно отметим, что компания может выплатить промежуточные дивиденды в размере 6,4 млрд руб. (35,54 руб. на акцию), что составляет 100% от скорректированной чистой прибыли за полугодие.

Принятая компанией стратегия развития на период до 2025 года предполагает цифровую трансформацию бизнеса, в результате которой продажи через онлайн-платформу OneRetail могут составить до 85% от GMV (общий объем продаж с учетом НДС). При этом число активных идентифицированных пользователей, согласно планам компании, увеличится с 18,7 млн до 25 млн. При этом М.Видео продолжит программу географической экспансии и планирует нарастить сеть до 2500 магазинов к 2025 году. В результате компания надеется, что GMV вырастет в 2 раза за 5 лет, а маржинальность EBITDA при этом останется в диапазоне 5-7%. При этом дивидендная политика останется неизменной – компания намерена продолжать выплаты на уровне 100% от чистой прибыли.

В своих прогнозах мы попытались учесть основные положения опубликованной стратегии развития. В частности, мы незначительно снизили прогноз по выручке на текущий год, при этом наши ожидания по доходам компании на последующие годы возросли по причине активного развития онлайн-платформы. Прогноз значения чистой прибыли на текущий год был увеличен, главным образом в силу шестикратного роста прочих доходов. При этом мы повысили оценку затрат, связанных с развитием онлайн-платформы, что негативно сказалось на прогнозах чистой прибыли в 2022-2023 году. В результате потенциальная доходность акций компании не претерпела существенных изменений.

По нашим оценкам, акции М.Видео-Эльдорадо торгуются с P/E 2021 9,2 и P/BV 2021 около 3 и продолжают входить в состав наших диверсифицированных портфелей акций «второго эшелона».

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig...

Отчёт огонь! МСФО 1пг2021 ЧП 8 млрд против 4.6 млрд Г/Г

👍 Неожиданно пролили, надо отдать должное. Завтра восстановятся надеюсь котиры. Пролили на пустом месте. Дебилы .

Да отлично! еще докупим. Инорезы бегут с руссорынка. Вот и пускай чешут отсюда. А мы дивы будет получать. Если на 600 придем опять - вообще подарок к НГ считай)

Внимание! Уважаемые посетители сайта mfd.ru, предупреждаем вас о следующем: ОАО Московская Биржа (далее – Биржа) является источником и обладателем всей или части указанной на настоящей странице Биржевой информации. Вы не имеете права без письменного согласия Биржи осуществлять дальнейшее распространение или предоставление Биржевой информации третьим лицам в любом виде и любыми средствами, её трансляцию, демонстрацию или предоставление доступа к такой информации, а также её использование в игровых, учебных и иных системах, предусматривающих предоставление и/или распространение Биржевой информации. Вы также не имеете права без письменного согласия Биржи использовать Биржевую информацию для создания Модифицированной информации предназначенной для дальнейшего предоставления третьим лицам или публичного распространения. Кроме того, вы не имеете права без письменного согласия Биржи использовать Биржевую информацию в своих Non-display системах.