Пока по ФСК такой тариф хотят выставить в 2025г. что существенно выше чем +10% , более +30% получается. Рюмин лоббирует до 01.07.25г тариф 283 000, после 406 000 !!! такой тариф предлагает для ФСК, посмотрим что утвердят ...

это более полная сетка до 2029г.

Ремора, огромное спасибо! ты страшный человек!!! и при этом голосуешь своим рублём!!! есть над чем задуматься исходя из рекомендаций по тарифам... !!!

что то я не понял за тариф который лоббирует Рюмин в 25 году.. 406 469 / 282 975 = 1.43.... не понял они что хотят тариф FEES поднять на 43%? это ещё только предложение и оно не утверждено? верно?

это поднятие тарифа только у мамки - для дойки дочек? я то то механизма не до конца понимаю...

Это предложение Рюмина поднять тариф ФСК (федеральных сетей) в 2025г более чем на 40% к текущему уровню... у дочек тоже тарифы поднимут но не так сильно... вся прибыль будет аккумулироваться в материнской компании, которая сейчас стоит смешных денег ... на 40% !!! и думаю он протолкнет свою инициативу ... а с ней и цену ФСК Россетей .. прикинь на сколько вырастет прибыль от основной деятельности, а это основа дивидендной составляющей в будущем. ...

Ремора, огромное спасибо! ты страшный человек!!! и при этом голосуешь своим рублём!!! есть над чем задуматься исходя из рекомендаций по тарифам... !!!

что то я не понял за тариф который лоббирует Рюмин в 25 году.. 406 469 / 282 975 = 1.43.... не понял они что хотят тариф FEES поднять на 43%? это ещё только предложение и оно не утверждено? верно?

это поднятие тарифа только у мамки - для дойки дочек? я то то механизма не до конца понимаю...

Это предложение Рюмина поднять тариф ФСК (федеральных сетей) в 2025г более чем на 40% к текущему уровню... у дочек тоже тарифы поднимут но не так сильно... вся прибыль будет аккумулироваться в материнской компании, которая сейчас стоит смешных денег ... на 40% !!! и думаю он протолкнет свою инициативу ... а с ней и цену ФСК Россетей .. прикинь на сколько вырастет прибыль от основной деятельности, а это основа дивидендной составляющей в будущем. ...

мда... я в своих табличках почти не закладываю рост прибыли, основная идея - сокращение капекса и вследствие получение свободного чистого денежного потока...

вывод - самый лучший актив - это актив с минимальным влиянием санкций, доходность и соответственно цена которого индексируется вместе с инфляцией....

кто-то знает есть такой актив? в каком бы активе припарковать деньги и зафиксировать долю на право собственности претендовать на распределение части прибыли с барского плеча?

может ли БКС в виде шортов собирать кому-то заказной пакетик?

..будет, будет рост котировок...когда то.. но сейчас Э Набиуллина четко и твердо сказала- денег никому не дам!... пока что некому платить за банкет....этот год можно особо не напрягаться!..

«СОВЕТ ДИРЕКТОРОВ ЦБ ПОМИМО ПОВЫШЕНИЯ СТАВКИ НА 2 П.П. (ЗА НЕГО БЫЛО АБСОЛЮТНОЕ БОЛЬШИНСТВО) РАССМАТРИВАЛ ВАРИАНТЫ СОХРАНЕНИЯ, ПОВЫШЕНИЯ ДО 19-20% — НАБИУЛЛИНА

«НАБИУЛЛИНА: БУДЕМ ДЕРЖАТЬ СТАВКУ ВЫСОКОЙ В ТЕЧЕНИЕ ДЛИТЕЛЬНОГО ВРЕМЕНИ, ЕСЛИ ПОТРЕБУЕТСЯ, НЕ ИСКЛЮЧАЕМ ДОПОЛНИТЕЛЬНОЕ ПОВЫШЕНИЕ» «НАБИУЛЛИНА: ОБНОВЛЁННЫЙ ПРОГНОЗ ПО СТАВКЕ НЕ ПРЕДПОЛАГАЕТ ЕЕ СНИЖЕНИЕ В ЭТОМ ГОДУ»

Доброе утро... Из интервью Рюмина в 2023г ... ======= — Как «Россети» планируют проводить консолидацию после принятия закона о системообразующих ТСО (СТСО) — через аренду или покупку сетей?

— Мы горячо поддерживаем законопроект о СТСО, который разрабатывает Минэнерго. В первую очередь из-за того, что сейчас в регионах размыта ответственность за надежность. Есть регионы, в которых по 40–50 ТСО, есть регионы, в которых по две-три. Помимо самой консолидации есть вопрос бесхозяйных сетей, который тоже стоял очень долгое время. На конец прошлого года было выявлено около 23 тыс. бесхозяйных объектов, из которых около 19 тыс. имеют технологическую связь с нашими сетями. По всем им направлены обращения в суд о признании права собственности, примерно по 17,5 тыс. объектов решения уже приняты. Сейчас мы уже практически заканчиваем эту большую работу. В этом году выявлено еще около 2,6 тыс. бесхозяйных объектов, из которых почти по 700 вопрос уже урегулирован.

— Среди последних поручений президента РФ как раз есть пункт о том, что СТСО могут получить тарифные источники для консолидации ТСО. Вы проводили оценку? Сколько вам может потребоваться средств?

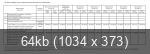

— Этот пункт как раз говорит о том, что нужно определить эти тарифные источники, и они до сих пор не определены. Мы двумя руками за, поддерживаем это всецело, потому что без источника в тарифе невозможно проводить глобальную консолидацию ТСО. =============== в 2024г. идет поглощение ФСК Россетями ТСО... а в 2025г. следует повышение тарифа ФСК на 43% ... далее существенный рост выручки от основной деятельности: с 247 млрд.р в 2024г. до 319 млрд.р в 2025г., в 2026г. уже 386 млрд.р рост ЕБИТДА по плану 24г =151 млрд. - 25г = 206 млрд. - 26г = 266 млрд. + рост рентабельности с 33% в 2024г. до 48,8% в 2026г.

Я подчеркну - эта часть плана только на основную деятельность ФСК ЕЭС = передача электроэнергии по магистральным сетям! Тут не включены иные доходы: - дивиденды дочерних АО, техприсоединения, прочие доходы. *а их в 1кв.24г уже +109 млрд.р ! ... Эта часть фактически касается РСБУ = отчетности основной компании и дает лишь частично прогнозировать рост показателей МСФО, в которую помимо ФСК входят еще и региональные МРСК со своим ростом тарифов и показателей.

2 отчета регионалок за 1п24г. уже вышли: Россети Волга РСБУ 1п 2024г: выручка Р38,69 млрд (+1,6% г/г), чистая прибыль Р1,42 млрд (увеличение в 1,78 раза) Россети Северо-Запад РСБУ 1п 2024г: выручка Р28,99 млрд (+7,96% г/г), чистая прибыль Р2,9 млрд (рост в 3 раза)

Доброе утро... Из интервью Рюмина в 2023г ... ======= — Как «Россети» планируют проводить консолидацию после принятия закона о системообразующих ТСО (СТСО) — через аренду или покупку сетей?

— Мы горячо поддерживаем законопроект о СТСО, который разрабатывает Минэнерго. В первую очередь из-за того, что сейчас в регионах размыта ответственность за надежность. Есть регионы, в которых по 40–50 ТСО, есть регионы, в которых по две-три. Помимо самой консолидации есть вопрос бесхозяйных сетей, который тоже стоял очень долгое время. На конец прошлого года было выявлено около 23 тыс. бесхозяйных объектов, из которых около 19 тыс. имеют технологическую связь с нашими сетями. По всем им направлены обращения в суд о признании права собственности, примерно по 17,5 тыс. объектов решения уже приняты. Сейчас мы уже практически заканчиваем эту большую работу. В этом году выявлено еще около 2,6 тыс. бесхозяйных объектов, из которых почти по 700 вопрос уже урегулирован.

— Среди последних поручений президента РФ как раз есть пункт о том, что СТСО могут получить тарифные источники для консолидации ТСО. Вы проводили оценку? Сколько вам может потребоваться средств?

— Этот пункт как раз говорит о том, что нужно определить эти тарифные источники, и они до сих пор не определены. Мы двумя руками за, поддерживаем это всецело, потому что без источника в тарифе невозможно проводить глобальную консолидацию ТСО. =============== в 2024г. идет поглощение ФСК Россетями ТСО... а в 2025г. следует повышение тарифа ФСК на 43% ... далее существенный рост выручки от основной деятельности: с 247 млрд.р в 2024г. до 319 млрд.р в 2025г., в 2026г. уже 386 млрд.р рост ЕБИТДА по плану 24г =151 млрд. - 25г = 206 млрд. - 26г = 266 млрд. + рост рентабельности с 33% в 2024г. до 48,8% в 2026г.

Я подчеркну - эта часть плана только на основную деятельность ФСК ЕЭС = передача электроэнергии по магистральным сетям! Тут не включены иные доходы: - дивиденды дочерних АО, техприсоединения, прочие доходы. *а их в 1кв.24г уже +109 млрд.р ! ... Эта часть фактически касается РСБУ = отчетности основной компании и дает лишь частично прогнозировать рост показателей МСФО, в которую помимо ФСК входят еще и региональные МРСК со своим ростом тарифов и показателей.

2 отчета регионалок за 1п24г. уже вышли: Россети Волга РСБУ 1п 2024г: выручка Р38,69 млрд (+1,6% г/г), чистая прибыль Р1,42 млрд (увеличение в 1,78 раза) Россети Северо-Запад РСБУ 1п 2024г: выручка Р28,99 млрд (+7,96% г/г), чистая прибыль Р2,9 млрд (рост в 3 раза)

Два отчёта дочек вышли и прибыли по 2 кв увы нет. Печалька. Даже сбыты в их регионах с прибылью во втором. Интересно это по плану так ?

=========== да, только пакеты акций на балансе ФСК Россетей : Интер РАО 8,57% = 34,1 млрд.р. ФСК Россети (казначейские) 7% = 14 млрд.р ТСН Энерго (в доченей 100% Янтарьэнерго) 19,99% = 8 млрд.р

Итого на 56,1 млрд.р оценочная стоимость акций, торгуемых на ММВБ по рыночной цене. более 1\4 рыночной капитализации ПАО ФСК Россети, не считая дочерних компаний.

Стоимость и Доли в дочерних АО ФСК Россети, торгуемых на ММВБ:

Россети Ленэнерго = 167 млрд у фск 67.48% (112,7 млрд.р – доля ФСК Россети) Россети Кубань = 105 млрд у фск 99% (104 млрд.р – ФСК Россети) Россети МР = 57 млрд у фск 50.90% (29 млрд.р – ФСК Россети) Россети СК = 85,2 млрд у фск 98.76% (83 млрд.р – ФСК Россети) Россети Сибирь = 56,7 млрд у фск 57.84% (32,79 млрд.р – ФСК Россети) Россети Урала = 36,8 млрд у фск 51.52% (18,95 млрд.р – ФСК Россети) Россети ЦП = 33,9 млрд у фск 50.40% (17 млрд.р – ФСК Россети) Россети Центр = 19,5 млрд у фск 50.20% (9,79 млрд.р – ФСК Россети) Россети Волга = 12,3 млрд у фск 67.97% (8,36 млрд.р –ФСК Россети) Россети ЮГ = 10.7 млрд у фск 60.64% (6,49 млрд.р – ФСК Россети) Россети СЗ = 7,8 млрд у фск 55.38% (4,32 млрд.р – ФСК Россети) Россети Томск = 3,2 млрд. р. 88% у ФСК (2,81 млрд.р – ФСК Россети)

Стоимость долей в дочерних региональных АО, торгуемых в рынке = 429,2 млрд.р. при рыночной капитализации ФСК Россети = 200 млрд.р.!

*без учета 100% ФСК ЕЭС поглощенных в 2023г. *до поглощения капитализация ФСК ЕЭС (в 2020г = 285 млрд.р), была выше текущей рыночной цены всей ФСК Россети

Стоимость и Доли в дочерних АО ФСК Россети, торгуемых на ММВБ:

Россети Ленэнерго = 167 млрд у фск 67.48% (112,7 млрд.р – доля ФСК Россети) Россети Кубань = 105 млрд у фск 99% (104 млрд.р – ФСК Россети) Россети МР = 57 млрд у фск 50.90% (29 млрд.р – ФСК Россети) Россети СК = 85,2 млрд у фск 98.76% (83 млрд.р – ФСК Россети) Россети Сибирь = 56,7 млрд у фск 57.84% (32,79 млрд.р – ФСК Россети) Россети Урала = 36,8 млрд у фск 51.52% (18,95 млрд.р – ФСК Россети) Россети ЦП = 33,9 млрд у фск 50.40% (17 млрд.р – ФСК Россети) Россети Центр = 19,5 млрд у фск 50.20% (9,79 млрд.р – ФСК Россети) Россети Волга = 12,3 млрд у фск 67.97% (8,36 млрд.р –ФСК Россети) Россети ЮГ = 10.7 млрд у фск 60.64% (6,49 млрд.р – ФСК Россети) Россети СЗ = 7,8 млрд у фск 55.38% (4,32 млрд.р – ФСК Россети) Россети Томск = 3,2 млрд. р. 88% у ФСК (2,81 млрд.р – ФСК Россети)

Стоимость долей в дочерних региональных АО, торгуемых в рынке = 429,2 млрд.р. при рыночной капитализации ФСК Россети = 200 млрд.р.!

*без учета 100% ФСК ЕЭС поглощенных в 2023г. *до поглощения капитализация ФСК ЕЭС (в 2020г = 285 млрд.р), была выше текущей рыночной цены всей ФСК Россети

Вот сколько помню эту Россеть ,там постоянно капа мамки была на много меньше капы дочек. Это походу норма у нас на рынке . Причина всё та же ,не желание честно платить дивы в мамке.

Что касается телешоу про акции, я внимательно (с забора) наблюдал за БКС Мечел. Есть вероятность, что сетка может повторить такой маркетинговый путь. Тем более у БКС всегда должна быть супер идея с иксами (хоть одна). Идею с Мечелом можно закрывать. Сетку надо затарить и вперед кино снимать. Как ни крути, а контент и подача у бкс топовые, они это знают. В моменте команда шортам переобуться и вперед.

У меня этот запрет включён уже несколько лет. Как-то не сильно влияет )

у меня в планах на ближайшие дни ... тут нужен массовый запрет на использование своих акций брокером. фрифлот не резиновый и если в рынке не останется возможности отжать халявные акции начнут выкупать шорты... возможно друг у друга... глупо продавать акции по цене прибыли за 1 год работы ПАО.

Если кто-то знает как поставить блок на использование акций (при шортах) в брокере Сбера, подскажите. В терминале рылся, ничего не нашел.

у меня в планах на ближайшие дни ... тут нужен массовый запрет на использование своих акций брокером. фрифлот не резиновый и если в рынке не останется возможности отжать халявные акции начнут выкупать шорты... возможно друг у друга... глупо продавать акции по цене прибыли за 1 год работы ПАО.

Если кто-то знает как поставить блок на использование акций (при шортах) в брокере Сбера, подскажите. В терминале рылся, ничего не нашел.

надо позвонить брокеру и уточнить - как выставить запрет на использование брокером твоих ценных бумаг. в квике это не сделать. в ВТБ Инвестиции (на телефоне) есть в профиле пользователя - согласие с правом банка использовать ваши ценные бумаги. ! по умолчанию согласие дано ! ... я так понимаю у всех. хитрозадые. галочку снять и они в течении нескольких дней отменяют его. естественно с предупреждениями - как так? вы хотите чтоб банк ваши акции не прокручивал и не получал с них % ??? не сразу.

у меня в планах на ближайшие дни ... тут нужен массовый запрет на использование своих акций брокером. фрифлот не резиновый и если в рынке не останется возможности отжать халявные акции начнут выкупать шорты... возможно друг у друга... глупо продавать акции по цене прибыли за 1 год работы ПАО.

Если кто-то знает как поставить блок на использование акций (при шортах) в брокере Сбера, подскажите. В терминале рылся, ничего не нашел.

сбер банк онлайн с броузера там брокерское обслуживание настройка счёта там опция есть

у меня в планах на ближайшие дни ... тут нужен массовый запрет на использование своих акций брокером. фрифлот не резиновый и если в рынке не останется возможности отжать халявные акции начнут выкупать шорты... возможно друг у друга... глупо продавать акции по цене прибыли за 1 год работы ПАО.

Если кто-то знает как поставить блок на использование акций (при шортах) в брокере Сбера, подскажите. В терминале рылся, ничего не нашел.

зайди в личный кабинет сбербанк онлайн, найди там свой договор по брокерскому обслуживанию и делай что хочешь...

Что касается телешоу про акции, я внимательно (с забора) наблюдал за БКС Мечел. Есть вероятность, что сетка может повторить такой маркетинговый путь. Тем более у БКС всегда должна быть супер идея с иксами (хоть одна). Идею с Мечелом можно закрывать. Сетку надо затарить и вперед кино снимать. Как ни крути, а контент и подача у бкс топовые, они это знают. В моменте команда шортам переобуться и вперед.

Да не будет никто переобуваться, мечел нормальная бумага ( я сейчас не шучу), с нее и так можно было поймать икс почти в два раза же Бкс даже сами об этом писали и показывали

Что касается телешоу про акции, я внимательно (с забора) наблюдал за БКС Мечел. Есть вероятность, что сетка может повторить такой маркетинговый путь. Тем более у БКС всегда должна быть супер идея с иксами (хоть одна). Идею с Мечелом можно закрывать. Сетку надо затарить и вперед кино снимать. Как ни крути, а контент и подача у бкс топовые, они это знают. В моменте команда шортам переобуться и вперед.

Да не будет никто переобуваться, мечел нормальная бумага ( я сейчас не шучу), с нее и так можно было поймать икс почти в два раза же Бкс даже сами об этом писали и показывали

все зависит от вашего подхода. если вы инвестор, то Мечел УГ. перекупленное и по уши в долгах. с номиналом 10р. и отрицательным Капиталом. валовой прибыли там не достаточно, что погасить все расходы и выплачивать дивиденды уже много лет. Время от времени Мечел продает свои активы, чтоб как то оставаться на плаву. а как спекулятивный инструмент Мечел хорош. там огромные обороты, иногда запредельные для этой бумаги. За счет этого можно сказать он летает вверх-вниз. А БКС подогревают к нему интерес завышенной целью для наивных. У БКС целевые ориентиры всегда на порядок выше или ниже справедливых цен. Как можно выставлять оценку в 600р. , ОА у которого ЧА минусовые, что означает что цена по отчетности ниже 0 ! У Мечела есть огромные долги и они съедают доходность но есть предполагаемые ожидания роста цен на ресурс на перспективу и рост объема продаж... с оговоркой, что уже несколько лет эти ожидания не совпадают с действительностью... Дивдоходности у Мечела нет на префы с 2020г., на обычку не было выплат больше 10 лет и не планируется... По цене на акцию Мечела: МСФО ЧА - минус 77 млрд.р! (ниже 0) ... при рыночной стоимости 100 млрд.р! или 177р. на акцию (с прибылью 20-30млрд.р в год нужно только 2 года выходить из минуса) ну какие тут 600р. за акцию ? ... чушь для хомячков торгующих чужие рекомендации... если только спекулятивно тянуть котировки большой денежной массой. но это уже из области купить сарайку в деревне на вырост по цене квартиры в центре Москвы.

Да не будет никто переобуваться, мечел нормальная бумага ( я сейчас не шучу), с нее и так можно было поймать икс почти в два раза же Бкс даже сами об этом писали и показывали

все зависит от вашего подхода. если вы инвестор, то Мечел УГ. перекупленное и по уши в долгах. с номиналом 10р. и отрицательным Капиталом. валовой прибыли там не достаточно, что погасить все расходы и выплачивать дивиденды уже много лет. Время от времени Мечел продает свои активы, чтоб как то оставаться на плаву. а как спекулятивный инструмент Мечел хорош. там огромные обороты, иногда запредельные для этой бумаги. За счет этого можно сказать он летает вверх-вниз. А БКС подогревают к нему интерес завышенной целью для наивных. У БКС целевые ориентиры всегда на порядок выше или ниже справедливых цен. Как можно выставлять оценку в 600р. , ОА у которого ЧА минусовые, что означает что цена по отчетности ниже 0 ! У Мечела есть огромные долги и они съедают доходность но есть предполагаемые ожидания роста цен на ресурс на перспективу и рост объема продаж... с оговоркой, что уже несколько лет эти ожидания не совпадают с действительностью... Дивдоходности у Мечела нет на префы с 2020г., на обычку не было выплат больше 10 лет и не планируется... По цене на акцию Мечела: МСФО ЧА - минус 77 млрд.р! (ниже 0) ... при рыночной стоимости 100 млрд.р! или 177р. на акцию (с прибылью 20-30млрд.р в год нужно только 2 года выходить из минуса) ну какие тут 600р. за акцию ? ... чушь для хомячков торгующих чужие рекомендации... если только спекулятивно тянуть котировки большой денежной массой. но это уже из области купить сарайку в деревне на вырост по цене квартиры в центре Москвы.

Однако ты прогноз по Мечелу только недавно переставил на 150. Я уже 2 года их предупреждал об отсутствии див и прогноз по преф поставил 165 на конец года.

Внимание! Уважаемые посетители сайта mfd.ru, предупреждаем вас о следующем: ОАО Московская Биржа (далее – Биржа) является источником и обладателем всей или части указанной на настоящей странице Биржевой информации. Вы не имеете права без письменного согласия Биржи осуществлять дальнейшее распространение или предоставление Биржевой информации третьим лицам в любом виде и любыми средствами, её трансляцию, демонстрацию или предоставление доступа к такой информации, а также её использование в игровых, учебных и иных системах, предусматривающих предоставление и/или распространение Биржевой информации. Вы также не имеете права без письменного согласия Биржи использовать Биржевую информацию для создания Модифицированной информации предназначенной для дальнейшего предоставления третьим лицам или публичного распространения. Кроме того, вы не имеете права без письменного согласия Биржи использовать Биржевую информацию в своих Non-display системах.