Известие о том, что банки собираются вернуть на следующей неделе 137 млрд. евро, существенно превзошло рыночные ожидания и вызвало ралли в EUROUSD.

EURO подошел вплотную к сильному уровню сопротивления на 1,3485 (максимум прошлого года).

EURIBOR потихонечку подрастает, характеризуя растущий спрос на EURO-валюту.

Расскажу о некоторых нюансах начавшейся операции по досрочному возврату кредитов.

Со следующей недели начинается возврат LTRO-кредитов на еженедельной основе.

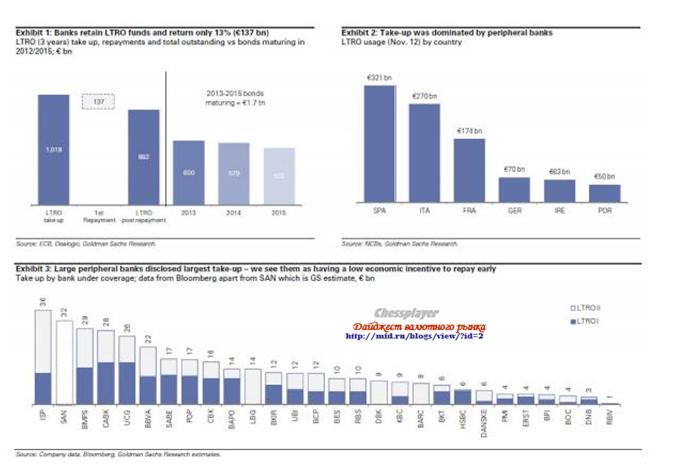

Goldman Sachs ожидает, что процесс займет >12 месяцев.

Инъекция ликвидности прошла в два этапа: по 0,5 трлн. евро каждый. Возврат, напротив, будет продолжительным. Банки смогут вернуть кредиты полностью или частично в течение всего срока вплоть до января 2015 года.

Goldman Sachs считает, что большинство периферийных банков (Италии и Испании) сохранят кредиты на продолжительный срок, в то время как банки более устойчивых в экономическом и финансовом плане Германии и Франции возвратят кредиты в ближайшее время.

Среди заемщиков преобладают в основном испанские и итальянские банки, на которых приходится соответственно 321 и 270 млрд. евро (рис 3). Вместе это составляет почти 60% всего объема LTRO-1 + LTRO-2.

НА рисунке 4 показана задолженность крупных периферийных банков.

Погашение кредитов LTRO окажет неоднозначное влияние на EURO.

Я уже писал о зависимости EURO от сумму возвращаемых кредитов LTRO.

Что рынок предпочтет: чтобы эти выплаты были больше или меньше относительно ожидаемого консенсуса?

Слишком большой объем возврата будет вести к росту процентных ставок на денежном рынке. Слишком маленький объем возврата будет свидетельствовать о сохраняющихся проблемах в банковской системе.

UBS считает, «счастливая середина» будет лучшим вариантом для EURO.

Постепенный возврат кредитов от LTRO будет означать сохранение стабильности на денежном рынке.

Объявленная в пятницу сумма намного выше консенсуса, и, следовательно, может иметь негативное значение для EURO уже в ближайшие дни.

Возврат кредитов LTRO будет иметь еще один, крайне невыгодный для EURO, периферийных облигаций и для других рискованных активов аспект.

Крупные инвесторы в течение почти целого года усиленно тарят европейские периферийные бумаги.

Доходность европейского периферийного госдолга находится на минимальном за последние два года уровне.

Начиная со следующей недели огромное количество европейских суверенных облигаций начнет высвобождаться из-под залога и этот процесс растянется во времени на многие недели.

Если европейские банки захотят сокращать балансы, то им придется для этого продавать активы. А основной их актив – периферийный госдолг.

На следующей неделе может произойти разворот по европейским периферийным облигациям.

Это будет оказывать негативное влияние на RORO и EURO.

Таким образом, со следующей недели на EURO начнут действовать две разнонаправленные тенденции.

- сокращение баланса ЕЦБ и рост процентных ставок кредитования (EURIBOR и EURONIA) будет вести к росту EURO

- Продажи высвобожденных из под залога облигаций будут вести к росту их доходности и ослаблению EURO

Какой процесс окажется сильнее?

Ближайшая неделя многое покажет, а пока могу строить только предположения.

ИМХО, первая тенденция сможет доминировать над второй только максимум 1-2 недели.

Скорее всего, лишь одну неделю. Так как банки превентивно начнут продавать облигации периферийных стран еврозоны.

А затем вторая тенденция возьмет верх, и очень надолго!!!

EURO будет еще в какой-то степени поддерживать эмиссия 85 млрд. долларов ежемесячно со стороны Федрезерва, и возможные стимулирующие меры со стороны Банка Японии.

Но едва ли капитал устремится в еврозону в тот момент, когда все активы в еврозоне дороги ибудут падать в цене.

Скорее, избыточный капитал из Америки может устремиться в Японию, если вербальные интервенции новых правителей Японии ослабнут, либо рынки перестанут их воспронимать всерьез.

Я также ожидаю, что по японской йене мы увидим разворот в феврале...

Комментарии отключены.