Ну при 4% можно будет занимать в рублях по сильно отрицательной реальной процентной ставке, намного дешевле, чем занимает Германия и Япония т.е. рубль очень быстро уйдет в разнос. Это быстро поняли и вернули ставку на место. При 4.5% ничего не сводилось, это была ошибка и её успели исправить. Если бы продержали 4% года два, рубль бы превратился в турецкую лиру, а наша экономика примерно в то же самое, что случилось в Турции - двузначная инфла, реальные процентные ставки -10%, девал валюты, соответственно адский. Т.е. если вы хотите, чтобы реальные ставки в рублях на старте были -3%, а далее рубль бы деволвился на 10-20% в год, и потом инфла туземун и реальные уже -10% и далее все с ускорением, то да, надо не дожидаясь пока IV упадет дальше держать ставку 4%. Но лучше сначала IV утопить, а не разгонять RV.

НО я еще подожду. Пусть я ошибалась в своих прикидках и не 7%, а 8% сакральная цифра. Но насколько от нее отклонилась доходность в одну строну, как минимум на столько же ожидала бы отклонения в противоположную - "нельзя выправить не перегнув". Подожду еще.

С офз еще гужно помнить, что терпрь купонный доход стал ниже на 13%. Значит и целевая доходность должна это учитывать.

офз интересы физиков не учитывают, нам только ИИС в помощь

НО я еще подожду. Пусть я ошибалась в своих прикидках и не 7%, а 8% сакральная цифра. Но насколько от нее отклонилась доходность в одну строну, как минимум на столько же ожидала бы отклонения в противоположную - "нельзя выправить не перегнув". Подожду еще.

всё верно, только лонгхолдерам не терпится начать покупки

Ну при 4% можно будет занимать в рублях по сильно отрицательной реальной процентной ставке, намного дешевле, чем занимает Германия и Япония т.е. рубль очень быстро уйдет в разнос. Это быстро поняли и вернули ставку на место. При 4.5% ничего не сводилось, это была ошибка и её успели исправить. Если бы продержали 4% года два, рубль бы превратился в турецкую лиру, а наша экономика примерно в то же самое, что случилось в Турции - двузначная инфла, реальные процентные ставки -10%, девал валюты, соответственно адский. Т.е. если вы хотите, чтобы реальные ставки в рублях на старте были -3%, а далее рубль бы деволвился на 10-20% в год, и потом инфла туземун и реальные уже -10% и далее все с ускорением, то да, надо не дожидаясь пока IV упадет дальше держать ставку 4%. Но лучше сначала IV утопить, а не разгонять RV.

Действительно нет смысла дальше спорить наверное у нас в ЦБ не идиоты сидят, но иногда, по форумам, кажется, что у нас каждый начинает разбираться в футболе, вирусологии и экономике лучше, чем профильные специалисты

В любом случае, без стабилизационной и стерилизационной политики мы бы сейчас тут веселее жили, но это не значит, что лучше А так, конкретно, если сейчас сделать ставку 4%, то все побегут брать рубли по 4% в кредит, переврдить их в доллары, потому что инфла в рублях больше 7% (а в долларах 5%, т.е. спред не в нашу пользу, а это давление на рубль). Но реально будет всё хуже - смоделируйте: тогда мы получим доллоровый кредит на валютном спреде по отрицательной ставке, это на валюте EM!!!, легко под -2% и больше на спреде инфляций, это круче, чем по бундам и чем в йенах! А значит технически при -3% можно и не покрываться, потому что рубль пойдет деволвиться и кредит под 4% в рублях, на деволве в 10% станет уже -6% в долларах - будет автогенерация девола по турецкому сценарию - именно эту ошибку совершил Эрдоган, решив что ставка может быть отрицательной сколько угодно долго и это ни к чему не ведет... в общем, если что, именно так превращаются в турецкую лиру, если ЦБ не будет ООР скупать доллары и проводить стабилизационную политику. А на низких ставках скупать придется еще сильнее, чтобы хотябы через фьюч покрывались, а не думали, что можно ехать на деволве.

Во вторых, рассуждая о волатильность вы путаете причину и следствие на мой взгляд. Не будь политических рисков, волатильность была бы минимальной

PS: и еще один момент: не надо смешивать валютный риск и политический. В некоторых странах есть валютный риск, но нет политического (пример - Канада), а в некоторых странах нет валютного, но есть политический (пример ОАЭ, потому что дирхам жестко привязан к доллару). Короче: чисто валютный риск - это риск инвестора в активы в нацвалюте (конкретно в госбонды с фикс ставкой) чисто по воле валюты, например, из-за ожиданий по изменению торгового баланса при изменении цен сырья для экпортной экономики. Политический риск для инвестора - это типа весь широкий класс регуляторных, включая санкции, налоги и делистинг по полит соображениям. В Китае и РФ есть политический риск, с этим никто не спорит, но у РФ еще в полный рост стоит чисто валютный риск,связанный с сырьевой природой экономики РФ. Он конский и был всегда, даже когда никаких санкций не было. И именно его давит БП.

Минфин разместил ОФЗ-ИН выпуска 52004 на 10 млрд рублей, спрос составил 28,9 млрд рублей

[06.10.2021 14:21] FinamBonds Объем спроса на облигации федерального займа выпуска 52004 (ОФЗ-ИН) на сегодняшнем аукционе составил 28,858 млрд. рублей, говорится в материалах Минфина. Объем предложения составлял 10,058 млрд. рублей.

Размещенный объем выпуска составил 10,058 млрд. рублей, выручка от размещения - 9,570 млрд. рублей.

Цена отсечения облигаций была установлена на уровне 94,8000% от номинала, средневзвешенная цена - 94,9477% от номинала. Доходность по цене отсечения составила 3,11% годовых, по средневзвешенной цене - 3,09% годовых.

Дата погашения ОФЗ выпуска 52004 - 17 марта 2032 года. Ставка купона на весь срок обращения займа составляет 2,50% годовых. Номинал ОФЗ-ИН ежедневно индексируется на величину инфляции, взятую с трехмесячным лагом.

Закончился сентябрь и Росстат выпустил данные за полный месяц

Сентябрь 21 к Сетябрю 20 ИПЦ в целом составило 107,40%, Январь-сентябрь 21 к январь сентябрь 20 106,14% По продуктам питания сентябрь к сентябрю 110,20%, Январь-сентябрь 21 к январь сентябрь 20 108,32%

https://rosstat.gov.ru/storage/mediabank/181_06... В сентябре 2021 г. по сравнению с августом 2021 г. индекс потребительских цен составил 100,60%, по сравнению с декабрем 2020 г. – 105,32% (в сентябре 2020 г. – 99,93%, по сравнению с декабрем 2019 г. – 102,88%).

https://rosstat.gov.ru/storage/mediabank/182_06... понедельные данные показывают ускорение инфляции, что видно по среднесуточному приросту, который является рекордным за весь 2021 год - 0,037% в день, что в пересчете на год дают 14,5% годовую инфляцию

За период с 28 сентября по 4 октября 2021 г. индекс потребительских цен, по оценке Росстата, составил 100,26%), с начала октября – 100,15%, с начала года – 105,48%

И сводка по среднесуточному приросту ИПЦ:

среднесуточный прирост ИПЦ по Росстату с начала октября ........0,037 сентябрь 2021 ............0,020 август 2021.....................0,005 июль 2021 .....................0,010 июнь 2021......................0,023 май 2021.........................0,024 апрель 2021..................0,019 март 2021.......................0,021 февраля 2021..............0,028 январь 2021..................0,022 декабрь 2020...............0,027 ноябрь 2020.................0,024 октябрь 2020...............0,014 сентябрь 2020............-0,002 август 2020..................-0,001 июль 2020.....................0,011

вот последний день сентября наступил, можно подводить итог, который закономерен - инфляция ускорилась. Комитету Госдумы "Борщевой набор" будет чем заняться (они действительно решили создать такой комитет, это не шутка или издевка). Цены повысились на макорошки и хлеб, на молочные продукты, мясо, сахар, постное масло, ну и борщевой набор тоже.

А ведь надысь ЦБ опубликовал обзор, в котором радостный народ свидетельствовал о снижение инфляционных ожиданий.

Так что 15% по ОФЗ - а почему бы и нет.

https://rosstat.gov.ru/storage/mediabank/178_29... За период с 21 по 27 сентября 2021 г. индекс потребительских цен, по оценке Росстата, составил 100,29%), с начала сентября – 100,49%, с начала года – 105,20%

Вот и большая часть сентября прошла Инфляция потребительская, после небольшого замедления в 2-ой неделя сентября, опять ускорилась - повышения ставки хватило не на долго. https://rosstat.gov.ru/storage/mediabank/171_22... За период с 14 по 20 сентября 2021 г. индекс потребительских цен, по оценке Росстата, составил 100,10%), с начала сентября – 100,20%, с начала года – 104,90% (справочно: сентябрь 2020 г. – 99,93%, с начала года – 102,88%).

А индекс цен производителей продолжает дальше расти ставя рекорды

В августе 2021 г. по сравнению с июлем 2021 г. индекс цен производителей промышленных товаров, по предварительным данным, составил 101,5%, по сравнению с декабрем 2020 г. – 124,8% (в августе 2020 г. по сравнению с июлем 2020 г. – 101,0%, по сравнению с декабрем 2019 г. – 100,1%).

такие разрывы нехорошо. Если потребительские цены должны дорасти до этих уровней или же падение цен производителей, что повлечет падение котировок

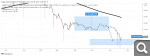

В начале июня я ожидал, что индекс RGBI обновит минимум года и уйдёт в зону ~ 140-142

Но индекс стал утаптывать дно, резкого движения не случилось. Возможно, поход вниз начнется сегодня. Сценарий 141 по индексу - базовый и вполне может стать дном (индекс это фактически цены на 7-летки ОФЗ) Однако держу в уме и стрессовый сценарий с провалом до 130 (тогда можем переписать минимум 2020-го года) В случае разворота от низов возможные цели по индексу лежат высоко - 160.

(опубл. 27 сентября) В Индексе $RGBI после длительной консолидации прошла новая волна снижения. Цели остаются прежними — 140-141. Это сильная кластерная зона поддержек, которая может выступить разворотной точкой, в особенности, если ЦБ даст чёткий сигнал о скором завершении цикла повышения ключевой ставки. На трейдерских форумах в последние дни появились «разволновки» по Эллиоту, где целью по индексу указываются значения вплоть до 130. Такой вариант, безусловно, возможен, но только в стрессовом сценарии, и я об этом говорил. Я не считаю такой вариант базовым, и более того, не вижу тренд на повышение доходностей в ОФЗ хоть сколько-нибудь долгосрочным. Исторические данные убедительно свидетельствуют о том, что снижение ставок — общемировой тренд и он пока далек от завершения. Кроме того, ЦБ и без того находится под огнём критики из-за необходимости почти на каждом заседании повышать КС, а в июне 2022 истекает срок нахождения Набиуллиной на должности Председателя ЦБ. Если к этому моменту инфляцию не удастся обуздать, а краткосрочные ставки будут выше 8%, полномочия Набиуллиной скорее всего не продлят. А новый Председатель в любом случае пожертвует политикой таргетирования инфляции ради достижения умозрительных целей по «росту экономики»

В начале июня я ожидал, что индекс RGBI обновит минимум года и уйдёт в зону ~ 140-142

Но индекс стал утаптывать дно, резкого движения не случилось. Возможно, поход вниз начнется сегодня. Сценарий 141 по индексу - базовый и вполне может стать дном (индекс это фактически цены на 7-летки ОФЗ) Однако держу в уме и стрессовый сценарий с провалом до 130 (тогда можем переписать минимум 2020-го года) В случае разворота от низов возможные цели по индексу лежат высоко - 160.

(опубл. 27 сентября) В Индексе $RGBI после длительной консолидации прошла новая волна снижения. Цели остаются прежними — 140-141. Это сильная кластерная зона поддержек, которая может выступить разворотной точкой, в особенности, если ЦБ даст чёткий сигнал о скором завершении цикла повышения ключевой ставки. На трейдерских форумах в последние дни появились «разволновки» по Эллиоту, где целью по индексу указываются значения вплоть до 130. Такой вариант, безусловно, возможен, но только в стрессовом сценарии, и я об этом говорил. Я не считаю такой вариант базовым, и более того, не вижу тренд на повышение доходностей в ОФЗ хоть сколько-нибудь долгосрочным. Исторические данные убедительно свидетельствуют о том, что снижение ставок — общемировой тренд и он пока далек от завершения. Кроме того, ЦБ и без того находится под огнём критики из-за необходимости почти на каждом заседании повышать КС, а в июне 2022 истекает срок нахождения Набиуллиной на должности Председателя ЦБ. Если к этому моменту инфляцию не удастся обуздать, а краткосрочные ставки будут выше 8%, полномочия Набиуллиной скорее всего не продлят. А новый Председатель в любом случае пожертвует политикой таргетирования инфляции ради достижения умозрительных целей по «росту экономики»

Информацию обуздать не получится. А главное не нужно.

Хотя оптимисты ЦБ уже пишут что тагетирование в 22 году будет 2%

С 1 января 2021 года как купонный доход по облигациям, так и процент по депозитам облагается налогом 13%. Однако в случае с депозитом налог берется только с суммы дохода, превышающего тот, что рассчитывается по такой формуле: 1 млн рублей умножить на ключевую ставку Банка России на 1-е число отчетного периода. В случае же с облигациями налогом облагается весь полученный доход независимо от суммы.

И угадайте, как пройдет уравнение ))

Скорее всего, просто замучились с формулами. А тут и думать не надо - обложить все.

С 1 января 2021 года как купонный доход по облигациям, так и процент по депозитам облагается налогом 13%. Однако в случае с депозитом налог берется только с суммы дохода, превышающего тот, что рассчитывается по такой формуле: 1 млн рублей умножить на ключевую ставку Банка России на 1-е число отчетного периода. В случае же с облигациями налогом облагается весь полученный доход независимо от суммы.

И угадайте, как пройдет уравнение ))

Скорее всего, просто замучились с формулами. А тут и думать не надо - обложить все.

аполитично рассуждаете. налог на депозиты вводился в целях победы над Ковидом. И Сразу после объявления эпидемия пошла на спад. Но сейчас Ковид опять поднимает голову, и раз в прошлый раз помогла, то нужно продолжить те же меры - увеличить налог на депозиты путем отмены необлагаемой базы.

С 1 января 2021 года как купонный доход по облигациям, так и процент по депозитам облагается налогом 13%. Однако в случае с депозитом налог берется только с суммы дохода, превышающего тот, что рассчитывается по такой формуле: 1 млн рублей умножить на ключевую ставку Банка России на 1-е число отчетного периода. В случае же с облигациями налогом облагается весь полученный доход независимо от суммы.

И угадайте, как пройдет уравнение ))

Скорее всего, просто замучились с формулами. А тут и думать не надо - обложить все.

аполитично рассуждаете. налог на депозиты вводился в целях победы над Ковидом. И Сразу после объявления эпидемия пошла на спад. Но сейчас Ковид опять поднимает голову, и раз в прошлый раз помогла, то нужно продолжить те же меры - увеличить налог на депозиты путем отмены необлагаемой базы.

"Нам потребуется приличное время - несколько месяцев, чтобы кредитные организации настроили свои счетно-сортировальные машины, устройства самообслуживания, попросту говоря, банкоматы, под эту новую банкноту. Поэтому они у нас будут в наличии, но мы их будем распределять сначала по кредитным организациям для тестирования этого оборудования", -

...концептуальный эскиз модернизированной банкноты включает такие символы Москвы, как Красная площадь, парк "Зарядье", Шуховская башня, здание МГУ на Воробьевых горах и другие. На оборотной стороне банкноты будут размещены достопримечательности Центрального федерального округа.

Сейчас на них Большой театр. Стоит ли делать такой сложной купюру невысокого достоинства? интересно, просто нового образца или под деноминацию?

После финансовых кризисов происходит скачок и переход на новые фантики.

Внимание! Уважаемые посетители сайта mfd.ru, предупреждаем вас о следующем: ПАО Московская Биржа (далее – Биржа) является источником и обладателем всей или части указанной на настоящей странице Биржевой информации. Вы не имеете права без письменного согласия Биржи осуществлять дальнейшее распространение или предоставление Биржевой информации третьим лицам в любом виде и любыми средствами, её трансляцию, демонстрацию или предоставление доступа к такой информации, а также её использование в игровых, учебных и иных системах, предусматривающих предоставление и/или распространение Биржевой информации. Вы также не имеете права без письменного согласия Биржи использовать Биржевую информацию для создания Модифицированной информации предназначенной для дальнейшего предоставления третьим лицам или публичного распространения. Кроме того, вы не имеете права без письменного согласия Биржи использовать Биржевую информацию в своих Non-display системах.