Да никто и не против Стопы у шортов так то выше 33 руб - там и снесёт...

Тоже согласен, если стопы были, но не много - те, что за уровнем 30,5. Думаю если общий фон(хотя уже показывали, что магём и против фона) завтра поспособствует ещё рост увидим, может даже недельная свеча перехай нарисует.

График мамбы предобвальный.. куда вы собрались расти я хз

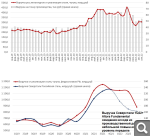

Т.к. в нашем фокусе остается локальная поддержка 30,60 руб., то мы ориентируемся на движение в сторону «гэпа» (выделен серым цветом) и выполнения правила равноудаленного движения.

2-й вариант возможного развития ситуации представлен на 2-и графике, где в рамках построения классической модели разворота «голова – плечи» капитализация компании может упасть на 10% и более.

Торговый план: со стопом на уровне 29,90 руб. текущие уровни используем для открытия «лонга». Цель – 32,65 руб.; цель2 – 37,50 руб.

Тоже согласен, если стопы были, но не много - те, что за уровнем 30,5. Думаю если общий фон(хотя уже показывали, что магём и против фона) завтра поспособствует ещё рост увидим, может даже недельная свеча перехай нарисует.

График мамбы предобвальный.. куда вы собрались расти я хз

У каждого свое видение графиков. Если абстрагироваться от геополитики, то как по мне уже месяц идет консолидация перед сильным движением. И не факт , что оно будет вниз. Имхо более вероятно вверх. Но сейчас больше рулит геополитика, чем графики. И тут возможно все

На недельном графике реализовалась еще одна фигура — Двойное дно. И хотя уровень «шеи» уже был пройден, акции пока не продолжают подъем, что может быть связано с отсутствием более весомых драйверов. Индикатор RSI оставляет много пространства для роста.

Пока акции находятся на пути к 35–40, сохраняются риски разворота. Снижение под 29 может сигнализировать о новой попытке спуска ниже 25.

Всем привет! Скажу Вам по секрету , у Магнитки (ММК) все хорошо )))

Сказал А - говори Б !!!

Все кому не лень "аналитиков" пишут об трудностях металлургов, отсутствие сбыта в ЕС, что фин.результаты будут не лучшими в 2022г. По факту все хорошо у ММК в т.ч. в текущем году. Цены проката интереснее 2021г., а себестоимость ММК любит контролировать на плановых показателях )). Также структура продаж ориентирована на маржинальную ГП, плюс новые планы и поставки на СОЛЛЕРС. Держим папиру, покупаем при снижении 30/26/22 ниже думаю не дадут. Прогноз на 2023 - возврат на уровень 70-80р. при одобрении дивидендов, если не скроют фактическую прибыль а текущем году под разные инвест проекты. Ну и геополитика само собой сдерживающий фактор..... Сам держу папиру, думал закрыть позицию по ММК, но мои догадки подтвердили.... продаж не планирую.

про дивиденды? Так нельзя ))) за 2021г. решили не платить, чтобы подстраховаться на 2022г., плюс просили у Правительства всякие льготы в текущем году, что металлургам сложно и тд. и как Вы себе представляете сейчас ВФ даст команду выплаты дивидендов? Хотя все для этого есть и нерасределенка 2021 , плюс текущий год, думаю сейчас все металлурги не об дивидендах думают, а о спасении прибыли, куда и как ее грамотно пристроить.

Российские металлурги продолжают генерировать повышенные (относительно среднего 2016-2020) доходы. Российский рынок остаётся премиальным в $ выражении относительно соседних рынков.

Москва. 1 декабря. ИНТЕРФАКС - "Мои Инвестиции" сохраняют позитивную оценку акций сталелитейных компаний РФ, сообщается в комментарии аналитиков телеграм-канала. "Ожидаем сильные продажи стального проката на российском рынке по итогам ноября и сезонное замедление в зимние месяцы. Отмечаем, что из-за ограничений на экспорт снижение спроса на сталь в России будет сложно компенсировать увеличением экспорта. Тем не менее, считаем, что самые низкие по объемам продаж месяцы уже прошли в мае-июне. Текущая премия в ценах на сталь на внутреннем рынке (~$220/т) поддерживает более высокую маржинальность компаний, ориентированных на внутренний рынок. Мы продолжаем позитивно смотреть на акции российских сталелитейных компаний", - пишут эксперты. При текущих ценах на сталь и курсе рубля акции более ориентированных на внутренний рынок "ММК" и "Северстали", на взгляд аналитиков, выглядят привлекательнее, однако "НЛМК" более ориентирован на экспорт и будет в большем выигрыше в случае ослабления рубля. В отсутствии финансовой отчетности катализатором для роста акций может стать публикация операционных результатов за IV кв. в феврале 2023г.

Внимание! Уважаемые посетители сайта mfd.ru, предупреждаем вас о следующем: ОАО Московская Биржа (далее – Биржа) является источником и обладателем всей или части указанной на настоящей странице Биржевой информации. Вы не имеете права без письменного согласия Биржи осуществлять дальнейшее распространение или предоставление Биржевой информации третьим лицам в любом виде и любыми средствами, её трансляцию, демонстрацию или предоставление доступа к такой информации, а также её использование в игровых, учебных и иных системах, предусматривающих предоставление и/или распространение Биржевой информации. Вы также не имеете права без письменного согласия Биржи использовать Биржевую информацию для создания Модифицированной информации предназначенной для дальнейшего предоставления третьим лицам или публичного распространения. Кроме того, вы не имеете права без письменного согласия Биржи использовать Биржевую информацию в своих Non-display системах.