Выручка компании увеличилась на 3,9%, составив 11,1 млрд руб. По основной статье – доходы от передачи электроэнергии – компания зафиксировала рост на 1,5% на фоне увеличения среднего расчетного тарифа на 2,5%. Полезный отпуск электроэнергии сократился на 1,0%. В середине прошлого года Минэнерго продлило статус компании в качестве гарантирующего поставщика в республике Калмыкия: эта деятельность принесла доходы в размере 512,6 млн руб. Прочие операционные доходы, куда включаются преимущественно суммы полученных пеней и штрафов, существенно сократились и составили 10 млн руб.

Операционные расходы выросли на 6,7% до 10,5 млрд руб. В постатейном разрезе обращает на себя внимание увеличение расходов на персонал (+5,9%, 2,7 млрд руб.) и амортизационные отчисления (+24,3%, 864 млн руб.). Также отметим, что в отчетном периоде компания распустила резервы под обесценение дебиторской задолженности на сумму 27,1 млн руб. против 512,9 млн руб. годом ранее, однако в то же время были начислены резервы по судебным искам в размере 20,3 млн руб. против 290,8 млн руб. годом ранее.

В итоге компания показала прибыль от продаж в размере 675 млн руб. (-40,9%).

Финансовые расходы увеличились на 27,7% до 653 млн руб. на фоне увеличения стоимости обслуживания долга. Финансовые доходы при этом снизились на 24,9% до 126 млн руб. по причине получения меньшего эффекта от амортизации дисконта по финансовым активам на доходы.

В итоге чистая прибыль Россетей Юга сократилась на 63%, составив 256 млн руб.

По итогам вышедшей отчетности мы понизили прогноз по чистой прибыли на текущий год по причине увеличения ряда статей себестоимости и финансовых расходов. Прибыль последующих лет была увеличена вследствие корректировки ожидаемых списаний. В итоге потенциальная доходность акций компании Россети Юг возросла.

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» http://arsagera.ru/kuda_i_kak_investirovat/knig...

1.6. Адрес страницы в сети «Интернет», используемой эмитентом для раскрытия информации http://www.rosseti-yug.ru/ http://www.e-disclosure.ru/portal/company.aspx?... 1.7. Дата наступления события (существенного факта), о котором составлено сообщение 04.07.2022 2. Содержание сообщения 2.1. Полное фирменное наименование российского организатора торговли, исключившего ценные бумаги эмитента из списка ценных бумаг, допущенных к организованным торгам для заключения договоров купли-продажи (российской биржи, исключившей ценные бумаги эмитента из котировального списка): Публичное акционерное общество «Московская Биржа ММВБ-РТС». 2.2. Вид, категория (тип), серия (при наличии) и иные идентификационные признаки ценных бумаг эмитента, указанные в решении о выпуске ценных бумаг, которые исключены российским организатором торговли из списка ценных бумаг, допущенных к организованным торгам для заключения договоров купли-продажи (исключены российской биржей из котировального списка: документарные процентные неконвертируемые биржевые облигации на предъявителя серии БО-02 с обязательным централизованным хранением. 2.3. Регистрационный номер выпуска (дополнительного выпуска) ценных бумаг эмитента, которые исключены российским организатором торговли из списка ценных бумаг, допущенных к организованным торгам для заключения договоров купли-продажи (исключены российской биржей из котировального списка), и дата его регистрации: 4B02-02-34956-E от 04 сентября 2014 г. Международный код (номер) идентификации ценных бумаг (ISIN): RU000A0JXVT3. 2.4. В случае исключения ценных бумаг эмитента российской биржей из котировального списка - наименование котировального списка, из которого исключены ценные бумаги эмитента: «Третий уровень» Списка ценных бумаг, допущенных к торгам в ПАО Московская Биржа. 2.5. Дата исключения ценных бумаг эмитента российской биржей из котировального списка: 04.07.2022 г.

RAZBORKA отчета Россети Юг по РСБУ за 1 полугодие 2022 года

Россети Юг относительно небольшая сетевая компания по выручке, меньше ее только Кавказ и Томск

Компания управляет сетевыми активами в промышленно развитых Ростове и Волгограде и менее развитых Астрахани и Калмыкии

Что нужно еще знать про эту компанию?

Наверное то, что с 2007 года компания вынуждена была сделать 5 допэмиссий, в результате чего акционеров "размыли" практически в 3 раза

Наверное то, что даже после 5 допэмиссий накопленная чистая прибыль к концу 2кв 2022 года так и не вышла в положительную зону , а капитал практически обнулился

Наверное то, что каждый раз открывая отчет надо быть готовым что могут быть сюрпризы

Вот к примеру, как изменилась цифра НЧП и собственного капитала компании в отчете РСБУ за 1кв 2021 года (справа) по сравнению с отчетом за 4кв 2021 года (слева)

Как +11.5 млрд переоценки внеоборотных активов вдруг дали уменьшение собственного капитала с 12.6 млрд до 4.2 млрд (-7.9 млрд) для меня загадка

Понятно что бухгалтер Россети Юг сможет объяснить данную транзакцию, но готовы ли вы слушать эти объяснение?

И вот после всех этих "наверное" я каждый раз задумываюсь, а не удалить ли файл с базой по Россети Юг и больше не тратить свое время на разбор их отчетов

И каждый раз останавливаю себя, говоря: "Дай им еще один шанс. Отчеты это зеркало заднего вида, оценивай с точки зрения перспектив. Впереди 5% НВВ на дивиденды! Отмена льготного ТП. И так далее..."

Ну что же, дадим еще один шанс?

И так, валовая прибыль от передачи ЭЭ +40% в 1кв и +34% в 2кв 2022 года!

Ого! Динамика даже лучше чем у Россети Центр и ЦП

Может быть будет такой же рост по прибыли?

1-ый негативный фактор - валовая прибыль от ТП, которая на Юге важный компонент формирования прибыли, показала -61% в 1кв и -65% в 2кв 2022

Только один этот фактор, уже привел к тому, что операционная прибыль (ОП) осталась на уровне прошлого года

В июльской версии бизнес-плана (ИПР) менеджмент планирует что ОП 2022 сократится в более чем в 2 раза по сравнению с 2021 годом до 2.09 млрд руб

Учитывая то, что за 1 полугодие 2022 ОП уже 2.55 млрд, 3-4 кварталы должны быть убыточными

2-ой негативный фактор - рост выплат % по долгу в 1.5 раза

Возможно фактор временный и выплаты снизятся вслед за снижением ставки ЦБ в 3 и 4 кварталах

Но факт есть факт, в 1 полугодии он "сьел" дополнительные 0.39 млрд руб из чистой прибыли по сравнению с прошлым годом

3-негативный фактор - сальдо прочих доходов и расходов -0.74 млрд руб за 6 месяцев 2022

Так же не забываем, что основная "магия" по списанию и резервам обычно делается в годовой отчетности

В итоге, от роста прибыли от передачи на +30-40% год к году не осталось и следа

Чистая прибыль -21% в 1кв и -86% в 2кв год к году

Согласно бизнес плану, цель по ЧП на 2022 год -1.85 млрд при текущей прибыли в 0.57 млрд руб

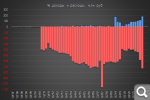

Из-за гигантских убытков от списаний, которые делают график не читаемым приходится показывать график прибыли на акцию дважды

Исправят ли ситуацию последние регуляторные инициативы об отмене льготного ТП и введении 5% НВВ в предпринимательскую прибыль?

По идее, операционнослабые сетки должны стать основными бенефициарами. Но это не точно...

Планирую сделать в ближайшее время на это отдельный сводный обзор по основным сетевым компаниям

Что еще бросилось в глаза в отчете это скачок в дебиторской задолженности

+4.3 млрд за 2кв при выручке 9.5 млрд это очень много. Проблема с каким-то сбытом?

Что касается дивидендов, то в этой компании возврат акционерам нестабилен и непредсказуем

К примеру, компания может выплатить акционерам дивиденды из денег полученных в результате допэмиссии

А за прибыльный 2021 год компания не заплатила

Цель на 2022 год по дивидендам в ИПР равна 0

Свежие данные по потреблению за Июль 2022 года выглядят тревожным звоночком

Возможно это эффект влияния закрытых аэропортов в южных городах и меньшего количества туристов?

"По оперативным данным Филиала Системного оператора - ОДУ Юга, потребление электроэнергии в Объединенной энергосистеме Юга в июле 2022 года составило 8 821,6 млн кВт•ч, что на 6% меньше объема потребления за тот же месяц 2021 года.

Потребление электроэнергии в ОЭСЮга за семь месяцев 2022 года составило 64 174,2 млн кВт•ч, что на 2,7% больше объема потребления за аналогичный период 2021 год"

Внимание! Уважаемые посетители сайта mfd.ru, предупреждаем вас о следующем: ПАО Московская Биржа (далее – Биржа) является источником и обладателем всей или части указанной на настоящей странице Биржевой информации. Вы не имеете права без письменного согласия Биржи осуществлять дальнейшее распространение или предоставление Биржевой информации третьим лицам в любом виде и любыми средствами, её трансляцию, демонстрацию или предоставление доступа к такой информации, а также её использование в игровых, учебных и иных системах, предусматривающих предоставление и/или распространение Биржевой информации. Вы также не имеете права без письменного согласия Биржи использовать Биржевую информацию для создания Модифицированной информации предназначенной для дальнейшего предоставления третьим лицам или публичного распространения. Кроме того, вы не имеете права без письменного согласия Биржи использовать Биржевую информацию в своих Non-display системах.