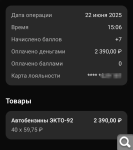

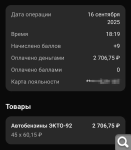

Стоимость бензина марки АИ-92 на Петербургской бирже выросла на 0,09%, превысив 73,2 тыс. руб. за тонну и обновила исторический максимум. Это следует из данных торгов.

Цена бензина марки АИ-95 уменьшилась на 0,43%, почти до 79 тыс. руб. за тонну. Стоимость летнего дизельного топлива выросла на 2,40%, выше 68,7 тыс. руб. Мазута — на 2,33%, выше 24,1 тыс. руб.

16 сентября цена АИ-92 уже обновляла исторический максимум, достигнув 73 144 руб. за тонну. Это выше аналогичного показателя за 15 сентября на 1,9%.

вот у меня вопрос , бензин дорогой , машины тоже, а выходишь в город жж- жж , туда сюда туда сюда, во дворах не то ,что машину без боя не поставить, пройти порой сложно. я сделал вывод это богатые европейцы заехали погонять, даже загород меня выдавили

Стоимость бензина марки АИ-92 на Петербургской бирже выросла на 0,09%, превысив 73,2 тыс. руб. за тонну и обновила исторический максимум. Это следует из данных торгов.

Цена бензина марки АИ-95 уменьшилась на 0,43%, почти до 79 тыс. руб. за тонну. Стоимость летнего дизельного топлива выросла на 2,40%, выше 68,7 тыс. руб. Мазута — на 2,33%, выше 24,1 тыс. руб.

16 сентября цена АИ-92 уже обновляла исторический максимум, достигнув 73 144 руб. за тонну. Это выше аналогичного показателя за 15 сентября на 1,9%.

вот у меня вопрос , бензин дорогой , машины тоже, а выходишь в город жж- жж , туда сюда туда сюда, во дворах не то ,что машину без боя не поставить, пройти порой сложно. я сделал вывод это богатые европейцы заехали погонять, даже загород меня выдавили

вот не знаю кто как но у меня финансовое положение улучшилось и я думаю я не один такой

Стоимость бензина марки АИ-92 на Петербургской бирже выросла на 0,09%, превысив 73,2 тыс. руб. за тонну и обновила исторический максимум. Это следует из данных торгов.

Цена бензина марки АИ-95 уменьшилась на 0,43%, почти до 79 тыс. руб. за тонну. Стоимость летнего дизельного топлива выросла на 2,40%, выше 68,7 тыс. руб. Мазута — на 2,33%, выше 24,1 тыс. руб.

16 сентября цена АИ-92 уже обновляла исторический максимум, достигнув 73 144 руб. за тонну. Это выше аналогичного показателя за 15 сентября на 1,9%.

вот у меня вопрос , бензин дорогой , машины тоже, а выходишь в город жж- жж , туда сюда туда сюда, во дворах не то ,что машину без боя не поставить, пройти порой сложно. я сделал вывод это богатые европейцы заехали погонять, даже загород меня выдавили

Нет, у европейцев зарплаты 400-500 тыс. рублей, и пенсии по 200 тыс. руб. Это наши, набрали кредитов и ездят туда сюда туда сюда.

Каждый пятый россиян не может справиться с долговой нагрузкой

Каждый пятый житель России испытывает серьезные трудности с обслуживанием кредитов. Об этом свидетельствуют данные исследования Международной конфедерации обществ потребителей (КонфОП), с которым ознакомились «Ведомости».

В опросе, проведенном на платформе «Яндекс.Взгляд» среди 1,2 тыс. человек старше 18 лет, 22% респондентов заявили, что не могут погашать свои кредитные задолженности. При этом 18,5% заемщиков вынуждены тратить на выплаты более половины своего ежемесячного дохода, а почти 21% считают свою долговую нагрузку чрезмерной.

Председатель КонфОП Дмитрий Янин отметил, что по принципам разумного кредитования ежемесячные выплаты не должны превышать 30% от доходов заемщика. Однако результаты опроса свидетельствуют, что значительная часть россиян оказалась в ситуации, когда долговые обязательства превышают их финансовые возможности. Это ставит таких граждан под угрозу финансовых и социальных рисков, поскольку неуплата долгов ведет к начислению штрафов, судебным разбирательствам и принудительному взысканию.

Руководитель проекта Народного фронта «За права заемщиков» Евгения Лазарева рассказала «Ведомостям», что среди граждан с 10 и более кредитами — около 6% не имеют официального стабильного заработка. По ее словам, это указывает на критическое финансовое положение, когда заемщики вынуждены брать новые кредиты для погашения старых долгов, что приводит к эффекту снежного кома. Такая ситуация характерна для людей с низкой финансовой и правовой грамотностью, а также склонностью к импульсивным займам.

Кроме того, по данным проекта «За права заемщиков», 28% россиян тратят большую часть доходов на погашение долгов — до 100% своих бюджетов, 22% направляют на кредиты 30–50% заработка, и лишь 45% считают уровень своей закредитованности низким (выплаты составляют менее 30% их ежемесячного дохода).

вот у меня вопрос , бензин дорогой , машины тоже, а выходишь в город жж- жж , туда сюда туда сюда, во дворах не то ,что машину без боя не поставить, пройти порой сложно. я сделал вывод это богатые европейцы заехали погонять, даже загород меня выдавили

вот не знаю кто как но у меня финансовое положение улучшилось и я думаю я не один такой

вот у меня вопрос , бензин дорогой , машины тоже, а выходишь в город жж- жж , туда сюда туда сюда, во дворах не то ,что машину без боя не поставить, пройти порой сложно. я сделал вывод это богатые европейцы заехали погонять, даже загород меня выдавили

Нет, у европейцев зарплаты 400-500 тыс. рублей, и пенсии по 200 тыс. руб. Это наши, набрали кредитов и ездят туда сюда туда сюда.

Каждый пятый россиян не может справиться с долговой нагрузкой

Каждый пятый житель России испытывает серьезные трудности с обслуживанием кредитов. Об этом свидетельствуют данные исследования Международной конфедерации обществ потребителей (КонфОП), с которым ознакомились «Ведомости».

В опросе, проведенном на платформе «Яндекс.Взгляд» среди 1,2 тыс. человек старше 18 лет, 22% респондентов заявили, что не могут погашать свои кредитные задолженности. При этом 18,5% заемщиков вынуждены тратить на выплаты более половины своего ежемесячного дохода, а почти 21% считают свою долговую нагрузку чрезмерной.

Председатель КонфОП Дмитрий Янин отметил, что по принципам разумного кредитования ежемесячные выплаты не должны превышать 30% от доходов заемщика. Однако результаты опроса свидетельствуют, что значительная часть россиян оказалась в ситуации, когда долговые обязательства превышают их финансовые возможности. Это ставит таких граждан под угрозу финансовых и социальных рисков, поскольку неуплата долгов ведет к начислению штрафов, судебным разбирательствам и принудительному взысканию.

Руководитель проекта Народного фронта «За права заемщиков» Евгения Лазарева рассказала «Ведомостям», что среди граждан с 10 и более кредитами — около 6% не имеют официального стабильного заработка. По ее словам, это указывает на критическое финансовое положение, когда заемщики вынуждены брать новые кредиты для погашения старых долгов, что приводит к эффекту снежного кома. Такая ситуация характерна для людей с низкой финансовой и правовой грамотностью, а также склонностью к импульсивным займам.

Кроме того, по данным проекта «За права заемщиков», 28% россиян тратят большую часть доходов на погашение долгов — до 100% своих бюджетов, 22% направляют на кредиты 30–50% заработка, и лишь 45% считают уровень своей закредитованности низким (выплаты составляют менее 30% их ежемесячного дохода).

у меня несколько знакомых вообще в жизни их никогда не брали этих кредитов и живут замечательно и машина и дом свой, они % не платят банку на себя тратят и таких не мало, а вот кто не может свои риски соблюдать типо айфон последней модели при зарплате 30т таких достаточно

у меня несколько знакомых вообще в жизни их никогда не брали этих кредитов и живут замечательно и машина и дом свой, они % не платят банку на себя тратят и таких не мало, а вот кто не может свои риски соблюдать типо айфон последней модели при зарплате 30т таких достаточно

Эээ , не, если бы не ипотеки, мне бы было тяжеловато сейчас...

Стоимость бензина марки АИ-92 на Петербургской бирже выросла на 0,09%, превысив 73,2 тыс. руб. за тонну и обновила исторический максимум. Это следует из данных торгов.

Цена бензина марки АИ-95 уменьшилась на 0,43%, почти до 79 тыс. руб. за тонну. Стоимость летнего дизельного топлива выросла на 2,40%, выше 68,7 тыс. руб. Мазута — на 2,33%, выше 24,1 тыс. руб.

16 сентября цена АИ-92 уже обновляла исторический максимум, достигнув 73 144 руб. за тонну. Это выше аналогичного показателя за 15 сентября на 1,9%.

Нет, у европейцев зарплаты 400-500 тыс. рублей, и пенсии по 200 тыс. руб. Это наши, набрали кредитов и ездят туда сюда туда сюда.

Каждый пятый россиян не может справиться с долговой нагрузкой

Каждый пятый житель России испытывает серьезные трудности с обслуживанием кредитов. Об этом свидетельствуют данные исследования Международной конфедерации обществ потребителей (КонфОП), с которым ознакомились «Ведомости».

В опросе, проведенном на платформе «Яндекс.Взгляд» среди 1,2 тыс. человек старше 18 лет, 22% респондентов заявили, что не могут погашать свои кредитные задолженности. При этом 18,5% заемщиков вынуждены тратить на выплаты более половины своего ежемесячного дохода, а почти 21% считают свою долговую нагрузку чрезмерной.

Председатель КонфОП Дмитрий Янин отметил, что по принципам разумного кредитования ежемесячные выплаты не должны превышать 30% от доходов заемщика. Однако результаты опроса свидетельствуют, что значительная часть россиян оказалась в ситуации, когда долговые обязательства превышают их финансовые возможности. Это ставит таких граждан под угрозу финансовых и социальных рисков, поскольку неуплата долгов ведет к начислению штрафов, судебным разбирательствам и принудительному взысканию.

Руководитель проекта Народного фронта «За права заемщиков» Евгения Лазарева рассказала «Ведомостям», что среди граждан с 10 и более кредитами — около 6% не имеют официального стабильного заработка. По ее словам, это указывает на критическое финансовое положение, когда заемщики вынуждены брать новые кредиты для погашения старых долгов, что приводит к эффекту снежного кома. Такая ситуация характерна для людей с низкой финансовой и правовой грамотностью, а также склонностью к импульсивным займам.

Кроме того, по данным проекта «За права заемщиков», 28% россиян тратят большую часть доходов на погашение долгов — до 100% своих бюджетов, 22% направляют на кредиты 30–50% заработка, и лишь 45% считают уровень своей закредитованности низким (выплаты составляют менее 30% их ежемесячного дохода).

у меня несколько знакомых вообще в жизни их никогда не брали этих кредитов и живут замечательно и машина и дом свой, они % не платят банку на себя тратят и таких не мало, а вот кто не может свои риски соблюдать типо айфон последней модели при зарплате 30т таких достаточно

вот у меня вопрос , бензин дорогой , машины тоже, а выходишь в город жж- жж , туда сюда туда сюда, во дворах не то ,что машину без боя не поставить, пройти порой сложно. я сделал вывод это богатые европейцы заехали погонять, даже загород меня выдавили

Нет, у европейцев зарплаты 400-500 тыс. рублей, и пенсии по 200 тыс. руб. Это наши, набрали кредитов и ездят туда сюда туда сюда.

Каждый пятый россиян не может справиться с долговой нагрузкой

Каждый пятый житель России испытывает серьезные трудности с обслуживанием кредитов. Об этом свидетельствуют данные исследования Международной конфедерации обществ потребителей (КонфОП), с которым ознакомились «Ведомости».

В опросе, проведенном на платформе «Яндекс.Взгляд» среди 1,2 тыс. человек старше 18 лет, 22% респондентов заявили, что не могут погашать свои кредитные задолженности. При этом 18,5% заемщиков вынуждены тратить на выплаты более половины своего ежемесячного дохода, а почти 21% считают свою долговую нагрузку чрезмерной.

Председатель КонфОП Дмитрий Янин отметил, что по принципам разумного кредитования ежемесячные выплаты не должны превышать 30% от доходов заемщика. Однако результаты опроса свидетельствуют, что значительная часть россиян оказалась в ситуации, когда долговые обязательства превышают их финансовые возможности. Это ставит таких граждан под угрозу финансовых и социальных рисков, поскольку неуплата долгов ведет к начислению штрафов, судебным разбирательствам и принудительному взысканию.

Руководитель проекта Народного фронта «За права заемщиков» Евгения Лазарева рассказала «Ведомостям», что среди граждан с 10 и более кредитами — около 6% не имеют официального стабильного заработка. По ее словам, это указывает на критическое финансовое положение, когда заемщики вынуждены брать новые кредиты для погашения старых долгов, что приводит к эффекту снежного кома. Такая ситуация характерна для людей с низкой финансовой и правовой грамотностью, а также склонностью к импульсивным займам.

Кроме того, по данным проекта «За права заемщиков», 28% россиян тратят большую часть доходов на погашение долгов — до 100% своих бюджетов, 22% направляют на кредиты 30–50% заработка, и лишь 45% считают уровень своей закредитованности низким (выплаты составляют менее 30% их ежемесячного дохода).

у меня несколько знакомых вообще в жизни их никогда не брали этих кредитов и живут замечательно и машина и дом свой, они % не платят банку на себя тратят и таких не мало, а вот кто не может свои риски соблюдать типо айфон последней модели при зарплате 30т таких достаточно

Внимание! Уважаемые посетители сайта mfd.ru, предупреждаем вас о следующем: ПАО Московская Биржа (далее – Биржа) является источником и обладателем всей или части указанной на настоящей странице Биржевой информации. Вы не имеете права без письменного согласия Биржи осуществлять дальнейшее распространение или предоставление Биржевой информации третьим лицам в любом виде и любыми средствами, её трансляцию, демонстрацию или предоставление доступа к такой информации, а также её использование в игровых, учебных и иных системах, предусматривающих предоставление и/или распространение Биржевой информации. Вы также не имеете права без письменного согласия Биржи использовать Биржевую информацию для создания Модифицированной информации предназначенной для дальнейшего предоставления третьим лицам или публичного распространения. Кроме того, вы не имеете права без письменного согласия Биржи использовать Биржевую информацию в своих Non-display системах.