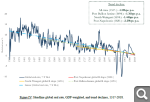

Да, это давно замечено. В странах первой группы инфля 2%, в других - 2+7%, а есть еще третья и четвертая. Чтобы не так все было очевидо, заметить это можно было только на промежутках времени. А вот почему такие цифры заложены - то действительно тайна великая и непостижимая, в манускиптах древних записанная.

Не в этом дело. Просто лет -надцать назад, глава ЦБ Новой Зеландии на какой-то пресс-конференции ляпнул, мол ставка Цб будет 2% (она тогда была 6-8%) когда-нибудь. Слово не воробей, и пришлось везде писать что целевая ставка 2%. То есть, цифра была абсолютно от балды, просто цифра в несколько раз меньше чем была в тот момент по факту.

В это время многие ЦБ задавались вопрос ,какую целевую ставку сделать. А тут нашелся кто первый сказал. И все подхватили.

Никакой научной базы под этим нет. Есть много исследований какая должно быть нейтральная ставка. Там разные цифирки

Во многих источниках я читал что инфляция в средние века долгое время (столетиями!) была около 1-2% в год. Усилилась лишь когда начали завозить много золота из Америки в Европу (тут понятно - а-ля эффект печатания денег), но и то около 5-10% была долгое время, хотя и бывали кризисы с более высокой инфляцией и потом были и периоды дефляции, но в целом можно сказать что 2-7% это нормальный исторический диапазон.

Странно от вас слышать про то что высокая ставка не мешает развитию. Ведь при низкой ставке количество бизнесом, которые могут позволить себе кредиты на развитие или старт - в разы выше, соответственно и ВВП будет расти сильнее, чем при заградительных ставках типа нынешней.

Не в этом дело. Просто лет -надцать назад, глава ЦБ Новой Зеландии на какой-то пресс-конференции ляпнул, мол ставка Цб будет 2% (она тогда была 6-8%) когда-нибудь. Слово не воробей, и пришлось везде писать что целевая ставка 2%. То есть, цифра была абсолютно от балды, просто цифра в несколько раз меньше чем была в тот момент по факту.

В это время многие ЦБ задавались вопрос ,какую целевую ставку сделать. А тут нашелся кто первый сказал. И все подхватили.

Никакой научной базы под этим нет. Есть много исследований какая должно быть нейтральная ставка. Там разные цифирки

Но согласитесь, что ставка не должна быть слишком низкой, чтобы пузырей на рынке недвижки, акций не было.

И даже больше скажу, именно постепенное поднятие ставок добавило топлива в разгон пузыря в недвиге, т.к. брали ее сегодня потому, что завтра ставку поднимут(повысят/отменят льготку) и надо успеть взять хату сегодня.

Во многих источниках я читал что инфляция в средние века долгое время (столетиями!) была около 1-2% в год. Усилилась лишь когда начали завозить много золота из Америки в Европу (тут понятно - а-ля эффект печатания денег), но и то около 5-10% была долгое время, хотя и бывали кризисы с более высокой инфляцией и потом были и периоды дефляции, но в целом можно сказать что 2-7% это нормальный исторический диапазон.

Странно от вас слышать про то что высокая ставка не мешает развитию. Ведь при низкой ставке количество бизнесом, которые могут позволить себе кредиты на развитие или старт - в разы выше, соответственно и ВВП будет расти сильнее, чем при заградительных ставках типа нынешней.

такая же как Ваши утверждения, что ставка высокая и мешает развитию страны, ускоряет инфляцию и прочее.

можно вспомнить ставки по депозитам во времена СССР - максимальный были вроде как 3%? ( с бабушкой как-то ходила в сберкассу), а еще были 1% и 1,5%. кажется. и 0,1% при досрочном закрытии. вот нашла: "Вклады делились на простые и срочные. Первые – прародители современных вкладов до востребования с минимальной ставкой. Правда, сейчас по таким вкладам процент часто составляет 0,1% и менее, а в СССР доходил до 2%. По срочным (которые открывали на определённый период) ставка в советское время была больше – 3%. Также советские граждане открывали целевые вклады. На них откладывали деньги на покупку – например, автомобиль."

все те же базовые 2% +/-.

Тогда мы, видимо, входили в число стран, у которых ставка была 2-3%. Кстати, не было ли в те годы в прессе злорадства по поводу инфляции на гнилом западе? А представляете, если у нас ставки вернутся в те времена?

Почему не 1,75 и не 2,05%? - потому что ориентир. Для ставки. А по факту инфляция колебалась вокруг этого ориентира. - то бывала 1,75%, то 2,05%

Немного дополню.В СССР не было такого понятия, как депозит. Были вклады До востребования под 2% головых и срочные по 3%. В поздние годы появились такие экзотические, как выигрышные (Периодически проходил розыгрыш), денежно-вещевые ( Обещали, к примеру, возможность купить машину по прошествии срока.), срочные на 3, 5 и семь лет ( Некий аналог депозита.) под 3,5 и 7%. Ну и Детские. Последние, кстати, и назывались Целевыми в инструкциях Сберкасс. Это я хорошо помню, как вкладчик с 80-х и как сотрудник с начала 90-х. Застал и старых сотрудников и кучу документов, включая таблицы расчета процентов.

можно вспомнить ставки по депозитам во времена СССР - максимальный были вроде как 3%? ( с бабушкой как-то ходила в сберкассу), а еще были 1% и 1,5%. кажется. и 0,1% при досрочном закрытии. вот нашла: "Вклады делились на простые и срочные. Первые – прародители современных вкладов до востребования с минимальной ставкой. Правда, сейчас по таким вкладам процент часто составляет 0,1% и менее, а в СССР доходил до 2%. По срочным (которые открывали на определённый период) ставка в советское время была больше – 3%. Также советские граждане открывали целевые вклады. На них откладывали деньги на покупку – например, автомобиль."

все те же базовые 2% +/-.

Тогда мы, видимо, входили в число стран, у которых ставка была 2-3%. Кстати, не было ли в те годы в прессе злорадства по поводу инфляции на гнилом западе? А представляете, если у нас ставки вернутся в те времена?

Почему не 1,75 и не 2,05%? - потому что ориентир. Для ставки. А по факту инфляция колебалась вокруг этого ориентира. - то бывала 1,75%, то 2,05%

А чем депозит отличается от вклада кроме названия? И сейчас Сбер и др банки предлагают "вклады" и накопительные счета. Неужели разница в ставках между До востребования и Срочными была лишь 1%? Мне казалось больше, либо ставка 2% по До востребования применялась ко вкладам, которые пролежали более 3х лет, а до того были меньше, в зависимости от сроков. скорее, аналог нынешним накопительным счетам. Как-то так вспоминается.

Немного дополню.В СССР не было такого понятия, как депозит. Были вклады До востребования под 2% головых и срочные по 3%. В поздние годы появились такие экзотические, как выигрышные (Периодически проходил розыгрыш), денежно-вещевые ( Обещали, к примеру, возможность купить машину по прошествии срока.), срочные на 3, 5 и семь лет ( Некий аналог депозита.) под 3,5 и 7%. Ну и Детские. Последние, кстати, и назывались Целевыми в инструкциях Сберкасс. Это я хорошо помню, как вкладчик с 80-х и как сотрудник с начала 90-х. Застал и старых сотрудников и кучу документов, включая таблицы расчета процентов.

Во многих источниках я читал что инфляция в средние века долгое время (столетиями!) была около 1-2% в год. Усилилась лишь когда начали завозить много золота из Америки в Европу (тут понятно - а-ля эффект печатания денег), но и то около 5-10% была долгое время, хотя и бывали кризисы с более высокой инфляцией и потом были и периоды дефляции, но в целом можно сказать что 2-7% это нормальный исторический диапазон.

Странно от вас слышать про то что высокая ставка не мешает развитию. Ведь при низкой ставке количество бизнесом, которые могут позволить себе кредиты на развитие или старт - в разы выше, соответственно и ВВП будет расти сильнее, чем при заградительных ставках типа нынешней.

такая же как Ваши утверждения, что ставка высокая и мешает развитию страны, ускоряет инфляцию и прочее.

Нет такого универсального правила: "высокая ставка мешает развитию, низкая ставка способствует развитию". Развитию способствует оптимальная ставка для текущих экономических условий. Ставка, как ниже, так и выше оптимального уровня, не способствует экономическому развитию. Чтобы понять, почему в РФ такая высокая ставка, нужно сперва уяснить, что любая экономика всегда действует при ограниченных ресурсах. В РФ при ограниченных ресурсах эти ресурсы государство начало активно тратить на - прямые выплаты военным - ВПК - различные программы по импортозамещению (вроде авиастроения) Чтобы не было дефицита ресурсов, который выражается при свободных ценах в их росте, нужно сократить спрос в других секторах потребительской экономики, вот для этого и ввели такую запретительную ставку.

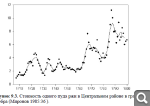

Инфляцию посчитать сложно в те далекие времена, так как потребительская корзина состояла из 1-2 товаров, цены на которые сильно менялись. Вот например. Новгородская область, есть хорошая статистика по поденной плате и стоимости четверти зерна. Есть данные по монастырям. Но неурожаи были каждые три года или чаще, и цена зерна взлетала ввысь. А когда от голода или мора или умелого управления страной вымирали/разбегались деревнями, например за время Ивана Грозного обрабатываемая площадь на Северо-западе и центральных областях сократились и составляла 20% от обрабатываемой земли в начале его правления. Некому было обрабатывать - народ вымер, был убит опричниками, а кто выжил разбежались на Дон и Урал. И стоимость труда поденщиков резко вырастала. Стоимость зерна как видим сцены выросли в 3 раза за 100 лет - если тренд провести.

Или Англия, например стоимость аренды земли за 400 лет выросла в 100 раз с 0,3 пенсов за акр до 36. Или стоимость зерна:

за 350 лет стоимость потребительской корзины (то етсь ИПЦ) выросла в 4 раз с 5 грамм серебра до 20, что никак не 2% инфляции в год

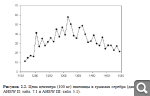

Корректней смотреть на ставки кредита.

По западной Европе есть такая картинка по ставкам кредита

Во многих источниках я читал что инфляция в средние века долгое время (столетиями!) была около 1-2% в год. Усилилась лишь когда начали завозить много золота из Америки в Европу (тут понятно - а-ля эффект печатания денег), но и то около 5-10% была долгое время, хотя и бывали кризисы с более высокой инфляцией и потом были и периоды дефляции, но в целом можно сказать что 2-7% это нормальный исторический диапазон.

Странно от вас слышать про то что высокая ставка не мешает развитию. Ведь при низкой ставке количество бизнесом, которые могут позволить себе кредиты на развитие или старт - в разы выше, соответственно и ВВП будет расти сильнее, чем при заградительных ставках типа нынешней.

Практически ничем не отличался. Вопрос терминологии. И да, разница была всего 1%. То есть, 2% годовых на обычные счета и 3% на срочные. К сожалению, не осталось дома таблиц расчета процентов, сдал в музей банка. Иначе прислал бы фотку.

А чем депозит отличается от вклада кроме названия? И сейчас Сбер и др банки предлагают "вклады" и накопительные счета. Неужели разница в ставках между До востребования и Срочными была лишь 1%? Мне казалось больше, либо ставка 2% по До востребования применялась ко вкладам, которые пролежали более 3х лет, а до того были меньше, в зависимости от сроков. скорее, аналог нынешним накопительным счетам. Как-то так вспоминается.

Если текущую доходность по моей формуле считать, без всяких реинвестов и сложных процентов, то у 26244 сейчас самая высокая доходность из ОФЗ ПД. Даже 26243 чуть-чуть обгоняет.

Если текущую доходность по моей формуле считать, без всяких реинвестов и сложных процентов, то у 26244 сейчас самая высокая доходность из ОФЗ ПД. Даже 26243 чуть-чуть обгоняет.

Интересно, уйдет 243 ниже 82 Вроде в марте много заимствований?

Внимание! Уважаемые посетители сайта mfd.ru, предупреждаем вас о следующем: ПАО Московская Биржа (далее – Биржа) является источником и обладателем всей или части указанной на настоящей странице Биржевой информации. Вы не имеете права без письменного согласия Биржи осуществлять дальнейшее распространение или предоставление Биржевой информации третьим лицам в любом виде и любыми средствами, её трансляцию, демонстрацию или предоставление доступа к такой информации, а также её использование в игровых, учебных и иных системах, предусматривающих предоставление и/или распространение Биржевой информации. Вы также не имеете права без письменного согласия Биржи использовать Биржевую информацию для создания Модифицированной информации предназначенной для дальнейшего предоставления третьим лицам или публичного распространения. Кроме того, вы не имеете права без письменного согласия Биржи использовать Биржевую информацию в своих Non-display системах.