Boomin.ru – интернет-журнал об инвестициях в растущие российские компании. В ленте новостей сайта – все важнейшие мировые, российские и региональные новости экономики, в статьях – конкретные рекомендации и аналитика, в разделе бизнес-мнения – опыт собственников бизнеса от первого лица. Наша площадка открыта для публикаций по обозначенным темам от всех участников рынка.

30 октября 2024 года в Москве состоялся V ежегодный форум «Будущее облигационного рынка», организованный рейтинговым агентством «Эксперт РА» и аналитической компанией «Эксперт Бизнес-Решения». Участниками мероприятия стали более 650 человек: представители крупнейших российских банков, корпоративные заемщики и эмитенты облигаций, организаторы выпусков, инвесторы, представители инфраструктуры рынка, СМИ. Форум традиционно объединил ключевых персон облигационного рынка для определения стратегических планов развития, обсуждения рисков и поиска рецептов эффективных размещений для эмитентов.

С приветственным словом к участникам обратился генеральный директор компании «Эксперт Бизнес-Решения» Павел Митрофанов. Он поблагодарил партнеров и участников мероприятия и открыл пленарное заседание под названием «Будущее облигационного рынка: кому при высоких ставках жить хорошо?». Дискуссия началась со знакомства с данными аналитического обзора «Запас прочности истощается: обзор долгового рынка 2024–2025», который представила управляющий директор по корпоративным рейтингам «Эксперт РА» Гульназ Галиева.

«Заемщики на себе пока не ощутили в полной мере эффекта от роста процентных ставок из-за существенного объема кредитов и облигаций, выпущенных по фиксированным ставкам до цикла ужесточения денежно-кредитной политики ЦБ РФ», – рассказала она.

По мнению аналитиков агентства «Эксперт РА», указала Галиева, сохранение жестких денежно-кредитных условий на длительный период создает риск существенного истощения запаса прочности по уровню процентной нагрузки, особенно для закредитованных компаний, которым предстоит пересмотр ставки фондирования по мере приближения срока погашений/оферт по долгам в 2025 году.

Управляющий директор Совкомбанка Андрей Оснос объяснил, какие факторы влияют на рынок облигаций. Среди них — не только повышение ключевой ставки, но и ожидание её дальнейшего роста, а также расширение спреда стоимости фондирования банков, основных держателей облигаций в России, к ключевой ставке. Не менее важным фактором является постепенная отмена послаблений ЦБ по нормативам ликвидности, начавшаяся с 1 октября, для СЗКО. Это заставляет банки размещать средства в государственных облигациях и на счетах в Центральном банке. Также усиливается конкуренция за инвесторов: Минфин каждую неделю привлекает по 250 миллиардов рублей, и компании активно выходят на IPO. Добавляет давления и большой объём корпоративных долгов, которые нужно рефинансировать на горизонте одного года.

«Эти факторы ещё никогда не сходились одновременно, поэтому спрогнозировать развитие ситуации сложно. Корпорациям нужно занимать пока есть такая возможность — компании идут на дно в основном не из-за убытков, с которыми компании могут жить долго, а из-за недостатка ликвидности», — отметил эксперт.

Руководитель корпоративно-инвестиционного бизнеса Инвестиционного Банка «Синара» Алексей Куприянов скептически оценил сложившуюся обстановку на рынке. «Я не вижу счастливых лиц ни у инвесторов, ни у эмитентов (кроме тех, кто разместился по фиксированным ставкам в начале года). Будет ли снижаться ставка? Конечно, будет, деревья не могут расти до неба. Многих ли мы потеряем на этом пути? Я думаю, даже смелые люди, которые выкупали активы уходящих иностранных инвесторов, возможно, тоже сейчас подумают, что они были чрезмерно смелые», – посетовал он. По словам Куприянова, тревожные звонки видны в отраслях, где возросшие ставки невозможно переложить в цены для покупателя: например, в тех, что связаны с инфраструктурным строительством, в концессионных проектах.

Мария Хабарова, начальник управления инвестиционно-банковской деятельности «ВТБ Капитал Трейдинг» рассказала о том, как влияют жесткая ДКП и регуляторные меры на банковский рынок:

«Центральный банк повышает ключевую ставку, чтобы снизить темпы кредитования. Сейчас для банков ужесточились нормативы краткосрочной ликвидности, поэтому банкам важно привлекать депозиты небанковских организаций и физических лиц. И компании, и физические лица получают множество предложений от банков с более и более высокими ставками по депозитам. Что это дает? У банков образуются «дорогие» деньги, которые по идее должны бы опережающим темпом повышать ставки кредитования. Но общаясь с представителями клиентов, мы не слышим, что никто не выбирает деньги, потому что они дороги. Наоборот, пока ликвидность есть, пока ее дают, компании берут кредиты».

Директор департамента по работе на рынках капитала РоссельхозбанкаДенис Тулинов заявил, что ситуация на рынке близка к буре.

«Главная причина – неожиданно жесткая риторика ЦБ. В сентябре мы бы оценили ситуацию практически как штиль. В тот момент, когда ставка была 18%, никто не думал, что мы будем говорить о перспективах ставки 23%. Вторая причина – ужесточение требований по нормативу краткосрочной ликвидности, что вынуждает банки активно привлекать на депозиты, забирая рыночную ликвидность. А третье – репрайсинг флоатеров плюс их огромное количество на рынке. Все это приближает нас к ситуации бури», – пояснил он.

Одним из немногих оптимистов оказался Всеволод Антоновский, член правления, директор корпоративного и инвестиционного бизнеса МСП Банка. Это, по его словам, вызвано тем, что в сегменте МСП проблемы высоких ставок в полной мере себя еще не проявили. «Компании малого и среднего бизнеса достаточно быстро реагируют на ситуацию, они выбирают определенные направления, которые позволяют сохранить маржу, к тому же они действительно могут быстрее адаптироваться к текущим реалиям, чем крупные структуры», – прокомментировал свою позицию эксперт. Антоновский отметил, что стоимость биржевых заимствований на фоне растущих ставок и исчерпывания лимитов по большинству льготных программам поддержки становится сопоставимой с классическим банковским кредитованием. «Нивелирование диспропорции между затратами, связанными с выходом на долговой рынок, и стоимостью кредитов при сохранении потребности в финансировании является драйвером развития биржевых инструментов для сегмента МСП», - заключил банкир.

Вице-президент - заместитель начальника департамента инструментов долгового рынка Газпромбанка Алексей Офёркин отметил, что рынок весь 2024 год находится в условиях повышенных ставок, постепенно адаптируясь к новым реалиям. По расчетам ГПБ на основании отчетности по МСФО самых активных эмитентов облигаций в 2023 – 2024 годах у представителей первого эшелона показатель Net Debt/EBITDA оценивается на уровне 1,7x, у второго – 2,1x, а у третьего составляет порядка 3х. Все эти эмитенты выпускали флоатеры, т.е. их долговой портфель с учетом кредитов преимущественно переоценивается вместе с ключевой ставкой. Также была дана оценка возможностей обслуживания долга через процентные расходы к EBITDA при различных сценариях средней ставки по заимствованиям и уровня долговой нагрузки. В случае левериджа 3х при средней ставке по портфелю 20% обслуживание долга будет составлять 60% EBITDA, а при ставке 25% процентные выплаты будут занимать уже 75% EBITDA. «И здесь возникает дискуссия о том, насколько долго это будет приемлемо для заемщиков с учетом тех объемов рефинансирования, которые запланированы на 2025 г., с учетом обострения конкуренции за привлечение средств, и с учетом того, что стоимость заемных денег растет», – подытожил Офёркин.

От лица сообщества эмитентов выступила директор казначейства «ФосАгро» Мария Мохначева. Она подчеркнула, что при всем давлении, которое сейчас испытывает рынок облигаций, он все равно остается наиболее приемлемым местом для корпоративного финансирования.

«Рынок высокий, с ликвидностью непросто, решения принимать тяжело. Но заимствовать нужно, выходить на рынок нужно: никто из эмитентов не планирует останавливать стройки, прекращать производство, у всех есть запас прочности даже при таких ставках. Тем более, что в этом году было прекращено субсидирование практически во всех отраслях. Поэтому облигационный рынок фактически остается единственным удобным местом, где можно провести привлечение», – сказала Мохначева.

Директор департамента долгового рынка Московской Биржи Глеб Шевеленков представил взгляд на рынок долга «сверху», с точки зрения тенденций, которые наблюдаются на площадке в течение 2024 года. «Да, у нас растут объемы привлечения. Плюс 22% – это темп привлечения текущего года. И внутри этого темпа 50%+ – это привлечения по плавающей ставке. И здесь вопрос в том, где мы найдем баланс. Те заёмщики, которые выходили с плавающей ставкой в прошлом году, никак не думали, что это плавание настолько затянется», – отметил он. Кроме того, Шевеленков поделился статистикой биржи, отражающей изменения в структуре рынка. Так, традиционно основную долю покупателей облигаций составляют банки. Однако, по словам спикера, они уже с трудом аллоцируют свои портфели. «Новый феномен – розничный инвестор, который стал потреблять корпоративные облигации. Доли нетто-вложений на рынке распределились в 2024 году так: 57% – банки и финансовые компании, 27% – ДУ, 15% – физлица (по сравнению с 13% в 2023 и 7% в 2022), 2% - корпораты», — пояснил представитель биржи.

В финале панельной сессии главный экономист «Эксперт РА» Антон Табах представил макропрогноз на 2025 год. Он отметил четкое замедление экономики в секторах, которые не имеют бюджетного финансирования, однако, по его мнению, ее будут вытягивать субсидированные сектора. В части инфляции Табах призвал быть оптимистами и верить, что «ЦБ сможет загнать ее вниз», однако, по его словам, средняя ставка в 2025 г. может составить 18% лишь в том случае, если в декабре 2024-го она будет повышена до 22% и не более. В 2026 г. она может составить уже 13%.

После перерыва деловая программа форума продолжилась еще тремя сетами параллельных секций: «Инвестгрейд: трансформация» и «Перспективные эмитенты и рынки», «Смена сезона: как заморозки на рынке IPO влияют на эмитентов и когда ждать оттепель»? и «Катализаторы успешных размещений: кто помогает эмитентам», а также «Финансы для растущего бизнеса» и «Место ЦФА на рынке капитала».

Лидер на рынке неасептической картонной упаковки, ПАО «Ламбумиз», объявил о намерении провести IPO осенью 2024 г. Аналитики Boomin провели подробный анализ бизнеса с целью дать свою оценку стоимости компании.

Ключевые факты об эмитенте

Старейший производитель картонной упаковки в России: запуск линии производства картонной упаковки Tetra Classic в форме пирамиды на заводе «Мосламбумиз» состоялся в 1972 г., с 1986 г. завод выпускает упаковку формата Gable Top (в форме параллелепипеда с гребешком).

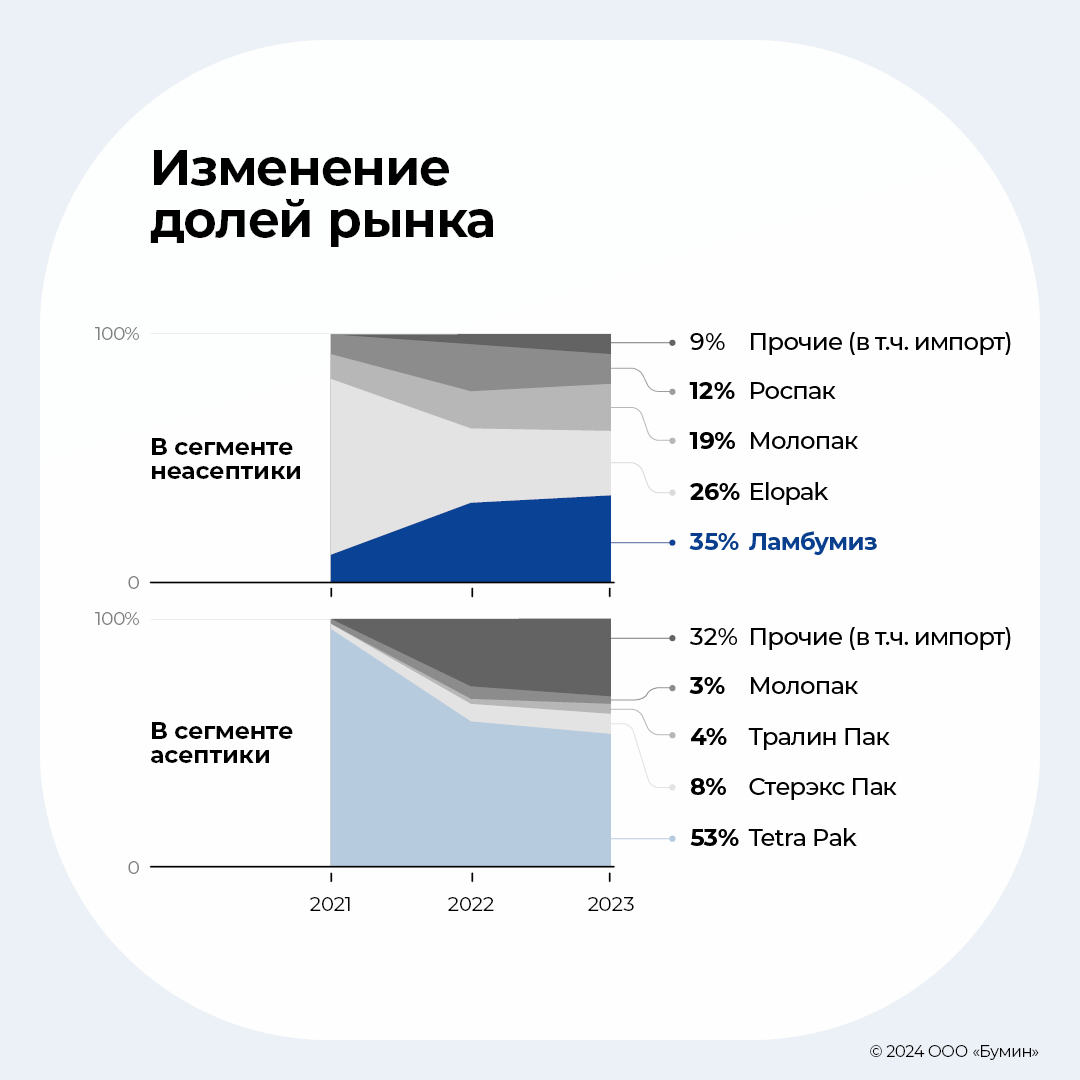

В настоящее время является лидером на рынке неасептической картонной упаковки для молочных продуктов (с коротким сроком хранения) с долей рынка порядка 35%.

Компания полностью российская: 96% продаж происходит на территории РФ (4% — страны СНГ). На производстве используется только отечественное сырье, и именно этот факт позволил компании после введения санкций со стороны ЕС увеличить выручку более чем в два раза и подняться со второго места на первое, став лидером рынка.

Завод расположен в Москве, общая площадь производственных и складских помещений составляет более 20 тыс. м2.

Все активы находятся в собственности компании.

В планах компании на 2025-2026 гг. — строительство нового цеха общей площадью порядка 14 тыс. м2 и значительное расширение производства, в том числе запуск линий по изготовлению асептической картонной упаковки (с длительным сроком хранения).

Помимо картонной упаковки компания развивает направление одноразовой посуды, оказывает услуги по ламинированию картона, а также его переработки.

Еще одним немаловажным плюсом является то, что основной рынок сбыта продукции эмитента приходится на молочную отрасль, получающую в настоящее время серьезную государственную поддержку в рамках реализации Доктрины продовольственной безопасности Российской Федерации, согласно которой уровень самообеспечения молочными продуктами должен составлять не менее 90%.

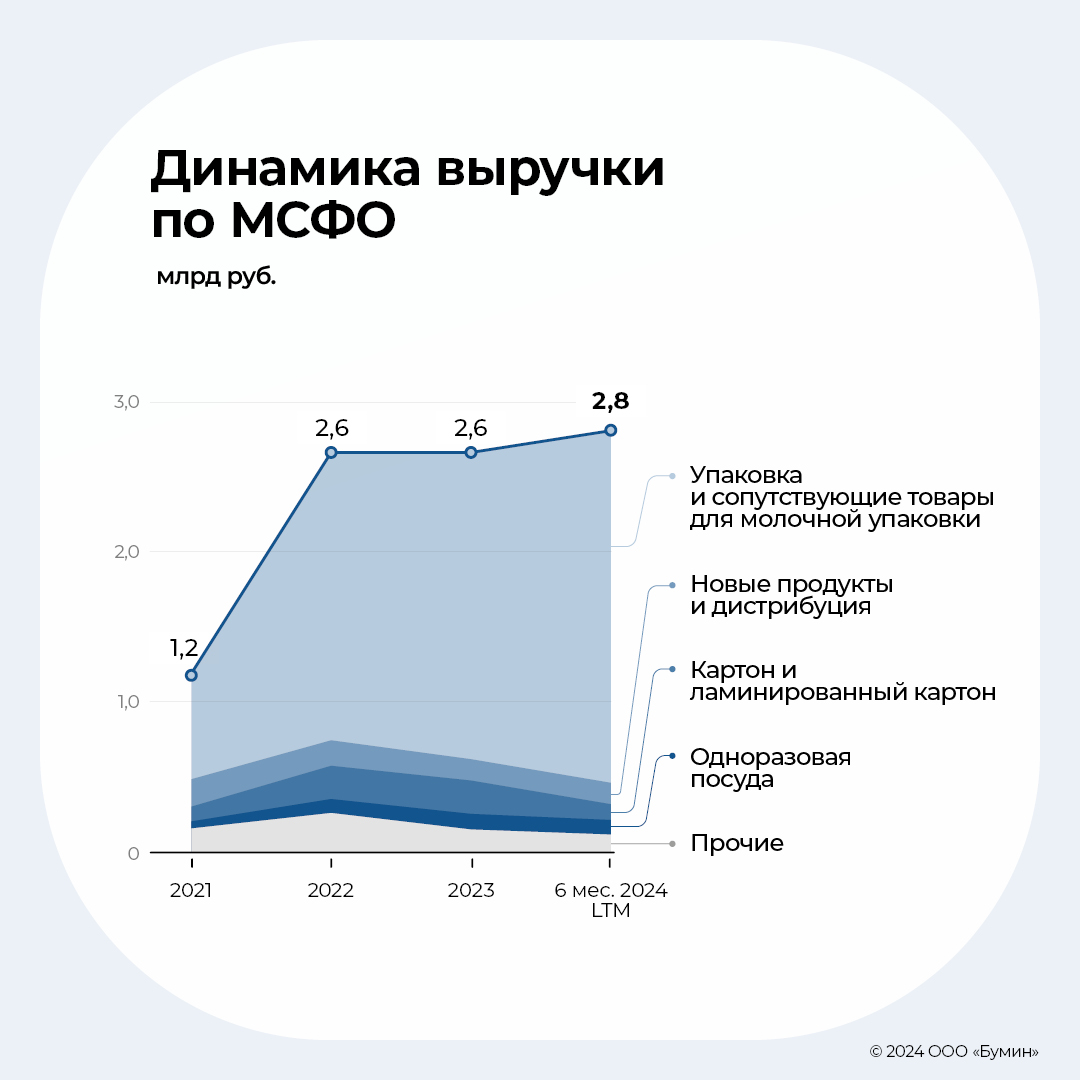

Динамика выручки по основным направлениям деятельности

Доля основной продукции по итогам шести месяцев 2024 г. выросла до 83,6%. Стоит отметить рост продаж основного драйвера — картонной неасептической упаковки — на 27% относительно шести месяцев 2023 г. Всего компания продала в первом полугодии 2024 г. этого вида упаковки на 1,22 млрд рублей против 960 млн рублей за аналогичный период прошлого года (АППГ).

Российский рынок упаковки

Основным рынком сбыта ПАО «Ламбумиз» является рынок картонной неасептической упаковки для молочных продуктов.

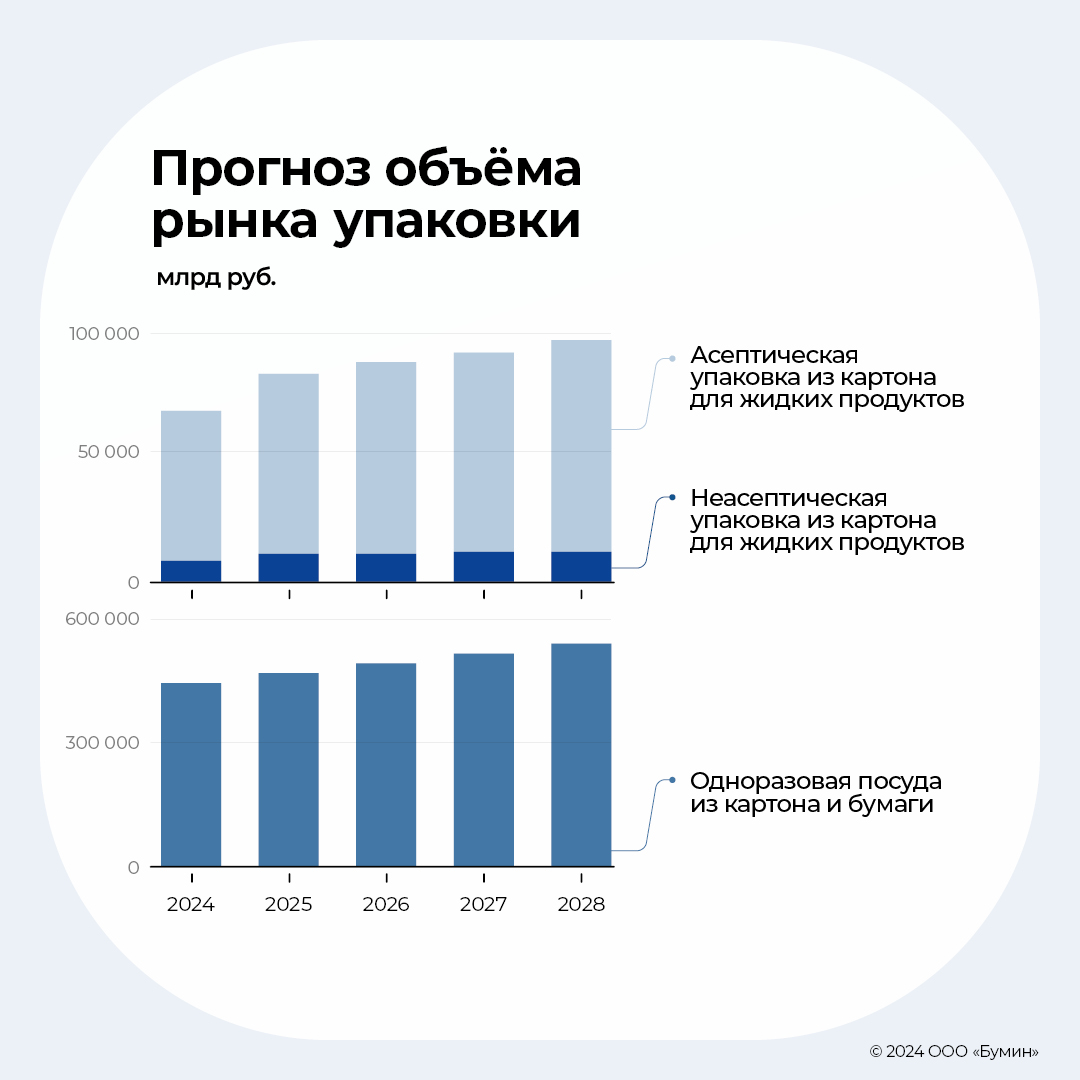

Общий объем рынка упаковки для жидких продуктов составляет порядка 180 млрд рублей, из них приходится 64% — на пластиковую упаковку, 4% — на неасептическую упаковку и 32% — на асептическую упаковку.

Разница между неасептической и асептической упаковкой заключается в сроках хранения: упаковки Pure Pak предназначена для хранения кисломолочной продукции и молока с коротким сроком годности (как правило, до 21 дня), а упаковка Tetra Pak предназначена для длительного хранения до 180 суток, что связано с различным количеством слоев в упаковке.

В упаковке короткого срока хранения (Pure Pak) два слоя картона с обеих сторон покрываются тремя слоями полиэтилена. Асептическая упаковка (Tetra Pak ) похожа по своему составу: слой картона покрывается четырьмя слоями полиэтилена. Основное отличие между упаковками для короткого срока хранения и длительного — наличие фольги, которая позволяет хранить молоко до года без холодильника.

Завод «Ламбумиз» до 2023 г. производил только неасептическую упаковку, в 2024 г. он приступил к тестированию производства асептической упаковки (аналог SIG Combibloc). Об этом рассказал директор по развитию «Ламбумиза» Сергей Новиков в интервью для RosUpack Connect.

Основные участники рынка

Рынок картонной упаковки для жидких продуктов имеет достаточно высокие барьеры входа: первоначальные инвестиции составляют не менее 2 млрд рублей, включая строительство заводских помещений, поскольку оборудование и производственный процесс требуют не менее 8-10 тыс. м2 площади. Кроме того, переход от одного поставщика упаковки к другому требует обязательной трудоемкой доналадки линий розлива. В связи с этим до 2022 г. на рынке были представлены всего семь производителей.

Дочерняя компания шведско-швейцарской транснациональной корпорации Tetra Pak (сейчас АО «Упаковочные системы» перешло под управление местного менеджмента) — основной производитель асептической упаковки. Работает преимущественно на отечественном картоне «Светогорского ЦБК», также импортирует небольшую часть из Китая.

Дочерняя компания норвежской группы Elopak (была продана местному руководству и сменила название на АО «ПраймКартонПак») — производитель неасептической упаковки. До недавнего времени в качестве сырья компания использовала переработанный финский картон Stora Enso. С 2023 года работает на продукции «Сыктывкарского ЛПК» (СЛПК).

ПАО «Ламбумиз» — старейший производитель упаковки для молока в России (начал работу в 1972 г.). Занимает первое место по доле рынка неасептической картонной упаковки для молочных продуктов (35%). Исторически работает на отечественном картоне.

ООО «Молопак» стало первой российской компанией, которая начала производить асептическую упаковку для жидких пищевых продуктов с долгим сроком хранения. Ранее в производстве использовался финский картон, но сейчас российский. Мощность производства — до 1,2 млрд упаковок Brik Aseptic (6-слойная асептическая) и Gable Top в год, в том числе в категории Gable Top выпускается около 240 млн единиц продукции в год.

ООО «Роспак» является производителем неасептической упаковки, занимает порядка 10% рынка.

ООО «Стерэкс Пак» изготавливает асептические пакеты под розлив напитков. Заявленная производственная мощность — 1,8 млрд штук в год. Использует пищевой картон производства СЛПК.

Группа компаний «Тралин Пак» — эксклюзивный дистрибьютор многонациональной компании GreatviewAseptic Packaging Company Limited с головным офисом в Пекине (Китай). Tralin Pak первой смогла разрушить монополию существующей упаковочной системы «Брик» для асептического розлива на международном рынке упаковки и предложить свою собственную брик-упаковку.

В 2022 г. после отказа европейских поставщиков мелованного, немелованного картона и готовой упаковки от экспорта в РФ доли основных производителей картонной упаковки для жидких продуктов — Tetra Pak и Elopak — значительно сократились. Часть их клиентов перешла к российским производителям, а часть рынка отошла импортерам из Китая.

Таким образом, «Ламбумиз» смог значительно укрепить свои рыночные позиции, победив во внутренней конкурентной борьбе с другими российскими производителями и став лидером в сегменте неасептической упаковки. Главный козырь компании — самый большой в России ассортимент продукции и форм упаковки. Еще одним немаловажным конкурентным преимуществом эмитента является уникальное оборудование: завод обладает наиболее технологичной на отечественном рынке печатной машиной, а также одним из нескольких в России специализированных промышленных ламинаторов, которые позволяют делать очень востребованный на рынке полуфабрикат — ламинированный картон, из которого производится упаковка для молока и одноразовой посуды.

Кроме того, эмитент планирует расширение производственных площадей более, чем в два раза для запуска линий по сборке асептической упаковки, на рынке которой он планирует занять до 10%.

Также компания намерена наращивать обороты на рынке одноразовой посуды, емкость которого в разы превышает рынок картонной упаковки для жидких продуктов (порядка 475 млрд рублей). Правда, и конкуренция на нем намного сильнее, так как барьеры входа существенно ниже. В то же время у компании имеются преимущества в сегменте упаковки для крупнейших пищевых производителей, так как там требования к поставщикам более жесткие: необходимо иметь собственные мощности по ламинации картона и оборотные средства в размере, позволяющем приобретать крупнооптовые партии сырья для минимизации закупочных цен. «Ламбумиз» удовлетворяет всем этим требованиям в полной мере, поэтому свое развитие компания видит именно в этом сегменте.

Прогноз развития рынка упаковки

В целом эксперты дают скромные оценки роста рынка упаковки: +5,5% в 2024 г. и далее — по 8-10% в год. Основное развитие рынка упаковки для жидких продуктов связано с возможным экспортным потенциалом, а также с инфляцией.

Значительного расширения объемов рынка, связанного с ростом спроса на одноразовую упаковку при развитии продаж еды навынос, а также развитии продаж на пищекомбинатах, не предполагается. Но с учетом планов по выходу на новые сегменты рынка прогнозная выручка компании может увеличиться в два и более раз за счет расширения производственных мощностей.

Финансовые показатели компании по МСФО

Отчетность по МСФО у ПАО «Ламбумиз» является индивидуальной, так как эмитент не имеет дочерних и зависимых обществ, а все активы и операционная деятельность ведутся от одного юридического лица. Основные показатели отчетности по международным стандартам в целом совпадают с показателями отчетности по РСБУ, с небольшими корректировками на различия в методике.

За последние три года компания значительно нарастила выручку — рост выручки LTM на 30 июня 2024 г. к значениям за 2021 г. составил 2,4 раза, что положительно сказалось на всех финансовых показателях компании:

Чистая прибыль увеличилась с 265 тыс. рублей до 319 млн рублей — более чем в 1000 раз.

EBITDA выросла в 5,8 раз — с 85,3 млн рублей до 497 млн рублей.

Финансовый долг сократился с 490,7 млн рублей до 128,2 млн рублей, а с учетом денежных средств чистый финансовый долг компании — практически нулевой.

Собственный капитал компании увеличился с 858,7 млн рублей до 1,4 млрд рублей (+65%).

Балансовые показатели ПАО «Ламбумиз» по МСФО, тыс. рублей

Строка баланса

31.12.2021

31.12.2022

31.12.2023

30.06.2024

Рост к 31.12.2021

АКТИВЫ

1 696 800

1 618 458

1 905 239

2 001 423

18%

Основные средства

516 107

501 616

697 861

700 435

36%

Долгосрочные активы к продаже

119 103

121 295

133 743

130 711

10%

НМА

29 436

8 981

23 440

23 535

-20%

Запасы

502 364

210 969

181 536

378 602

-25%

Дебиторская задолженность

482 422

620 417

580 322

596 870

24%

Денежные средства

8 719

121 112

256 111

123 055

1311%

ПАССИВЫ

1 696 800

1 618 458

1 905 239

2 001 423

18%

Собственный капитал

858 713

929 224

1 241 441

1 412 883

65%

Кредиторская задолженность

223 048

272 544

244 430

303 073

36%

Финансовый долг

490 702

258 913

259 572

128 169

-74%

долгосрочный

487 832

258 913

141 472

128 169

-74%

краткосрочный

2 870

118 100

-100%

Чистый долг

481 983

137 801

3 461

5 114

-99%

Показатели отчета о прибылях и убытках ПАО «Ламбумиз», тыс. рублей

2021 г.

2022 г.

2023 г.

30.06.24 LTM

Рост к 2021 г.

Выручка

1 168 328

2 597 237

2 567 704

2 756 748

136,0%

Рост АППГ, %

122%

-1,1%

7,4%

Валовая прибыль

186 838

455 303

701 086

771 929

313,2%

Валовая рентабельность

16,0%

17,5%

27,3%

28,0%

+12,0%

Операционная прибыль

38 453

194 457

417 746

454 325

1081,5%

Операционная рентабельность

3,3%

7,5%

16,3%

16,5%

+13,2%

Чистая прибыль

265

82 192

301 322

319 327

> 1000%

Рентабельность деятельности

0,0%

3,2%

11,7%

11,6%

+11,6%

EBITDA

85 271

200 925

465 296

496 979

482,8%

Рентабельность EBITDA

7,3%

7,7%

18,1%

18,0%

+10,7%

И если в 2022 г. резкий скачок выручки связан с переключением клиентов от основного конкурента Elopak, работавшего на импортном сырье, то сохранение уровня выручки в 2023-м и ее рост в 2024 гг. свидетельствует о том, что новые клиенты не стремятся вернуться к своим старым поставщикам, а ПАО «Ламбумиз» успешно прошло «кризис роста», который иногда настигает быстрорастущие компании. Эмитент смог нарастить мощности полностью за счет собственных средств, сократив при этом чистый финансовый долг практически до нуля.

Строительство нового производственного цеха общей площадью более 14 тыс. м2 для размещения нового производства асептической упаковки в 2025-2027 гг.

Общий объем инвестиционных вложений — более 1,5 млрд рублей.

Рост выручки к 2028 г. — в 3,5 раза.

Ключевые предпосылки построения прогноза

Период прогноза показателей — 2024-2028 гг.

Темп роста выручки в 2025-2027 гг. заложен с учетом планов компании по увеличению объемов продаж за счет «Ролл Топ» и одноразовой посуды по 20% в год (на 2024 г. оставлен достигнутый в уже первом полугодии рост к АППГ в 15%), с 2028 г. заложен рост выручки за счет запуска нового цеха по производству асептической упаковки в 3,5 раза к значениям 2023 г.

Валовая прибыль спланирована на уровне достигнутых показателей за последние 12 месяцев — это осторожный прогноз, так как все новые развиваемые направления, со слов руководства, имеют более высокую маржинальность, но оценить их влияние на общую маржинальность без более глубокого анализа не представляется возможным.

Оборотные активы спрогнозированы от текущих значений оборачиваемости.

Капитальные вложения разбиты равными частями на три года (2025-2027 гг.), и далее — по 200 млн рублей в год (отталкиваясь от факта предыдущих годов), финансируются за счет средств, привлеченных в рамках IPO и собственных.

На основе вышеуказанных предпосылок аналитиками Boomin были спрогнозированы основные показатели для расчета свободного денежного потока компании и оценки ее стоимости. Выручка компании после запуска нового производственного цеха достигнет порядка 9 млрд рублей к 2028 г., а при сохранении маржинальности на уже достигнутом уровне за счет эффекта масштаба рентабельность по OIBDA достигнет значений порядка 19,5–20% (факт на 30 июня 2024 г. (LTM) — 18%).

Оценка стоимости компании

Оценка компании была проведена с помощью двух подходов — доходного и сравнительного.

Доходный подход

Расчет стоимости компании проведен методом дисконтированных потоков. Ставка дисконтирования является плавающей в соответствии с прогнозом изменения ключевой ставки. На 2024 г. базовая ставка дисконтирования определена в размере 23% с дальнейшим снижением на два процентных пункта в год, постпрогнозный темп роста свободного потока — 5,0%.

Оценка стоимости компании методом дисконтированных потоков, млн рублей

2024П

2025П

2026П

2027П

2028П

Постпрогноз

Выручка

2 953

3 543

4 252

5 103

8 987

OIBDA

463

618

795

999

1 831

Рентабельность

15,7%

17,4%

18,7%

19,6%

20,4%

Налог на прибыль

100

128

161

200

400

Капитальные затраты

-500

-500

-500

-200

Изменения в ОК

-10

-29

-27

-33

-183

FCFF

353

-38

107

265

1 048

1 101

Ставка дисконт

23,0%

21,0%

19,0%

17,0%

15,0%

13,0%

Дисконт фактор

0,90

0,75

0,65

0,58

0,53

0,51

dFCFF

318

-29

69

153

559

562

Сумма dFCF прогнозного периода

1 070

Терминальная стоимость

7 025

Стоимость компании pre-money

8 095

Чистый долг

-

Акционерная стоимость pre-money

8 095

Таким образом, стоимость компании при реализации ее планов по расширению производства в 3,5 раза к 2028 г. за счет средств, полученных от проведения IPO, составляет порядка 8,1 млрд рублей.

При этом важными факторами, влияющими на оценку стоимости компании, являются прогнозные темпы роста выручки и валовая рентабельность продаж.

Аналитики Boomin провели анализ чувствительности к данными показателям, который демонстрирует, что при сохранении темпов роста на уровне 2024 г. (то есть около 15% в год) до момента запуска нового цеха и удержания валовой прибыли на уровне 27% стоимость компании составит 8,1 млрд рублей, в то время как рост валовой прибыли за счет новых продуктов до 29% увеличивает стоимость компании до 9,2 млрд рублей и более.

На основании факторного анализа можно оценить диапазон стоимости компании в границах 7,9–8,7 млрд рублей.

Сравнение с аналогичными эмитентами

На российском биржевом рынке нет прямых аналогов ПАО «Ламбумиз». Для расчета мультипликаторов мы выбрали различные компании сектора «Промышленность», при этом их уровень взвешивали в соответствии с более подходящими относительными финансовыми показателями (рентабельность, долговая нагрузка и др.).

При сравнительном подходе, даже без учета предполагаемых существенных инвестиций в расширение, можно оценить компанию в 30x чистой прибыли, или 15x EBITDA.

Исходя из этих метрик, а также учитывая, что чистая прибыль ПАО «Ламбумиз» за шесть месяцев 2024 г. (LTM) составила 319,3 млн рублей, а EBITDA — 496,9 млн рублей, стоимость компании может составить от 7,5 млрд рублей по EBITDA до 9,6 млрд рублей по чистой прибыли.

Мультипликатор по выручке не рассматривался, так как он менее репрезентативен и не учитывает предполагаемый рост эмитента (компании-аналоги не раскрывают планов о росте выручки в будущем).

Таким образом, в целом оценка, основанная на сравнительном подходе, также соответствует расчетному диапазону, полученному при применении доходного метода.

Первичное публичное размещение акций группы прошло по верхней границе ценового диапазона.

Arenadata стала первой публичной компанией среди разработчиков системного ПО для работы с данными. По итогам IPO цена одной акции компании составила 95 рублей, что соответствует рыночной капитализации в размере 19 млрд рублей. Напомним, накануне размещения эмитент установил индикативный ценовой диапазон на уровне 85-95 рублей за бумагу.

В рамках IPO действующие акционеры предложили 28 млн акций (2,7 млрд рублей по цене размещения), включая 2,8 млн бумаг, которые могут быть использованы для стабилизации цены на вторичных торгах. До завершения периода стабилизации доля акций в свободном обращении (free-float) составит 14% от акционерного капитала Arenadata. Продающие акционеры сохранили за собой превалирующую долю в капитале группы.

В Arenadata сообщили, что IPO сопровождалось повышенным интересом со стороны институциональных и розничных инвесторов. Совокупный спрос многократно превысил предложение. Аллокация розничным инвесторам составила около 5%. Общий размер предложения был распределен между различными категориями инвесторов в следующей пропорции: 57% — институциональным инвесторам, 27% — розничным инвесторам и 16% — партнерам продающих акционеров. В результате IPO акционерами компании стали около 30 тыс. частных инвесторов.

«Мы провели IPO в условиях повышенной волатильности на фондовом рынке и благодарим всех инвесторов, принявших участие в размещении акций на бирже, за доверие к группе Arenadata. Многократная переподписка по верхней границе ценового диапазона подтверждает привлекательность IT-сектора для инвесторов, а наше первое в осеннем сезоне IPO открывает окно для следующих эмитентов», — прокомментировал итоги IPO генеральный директор группы Arenadata Максим Пустовой.

По его словам, команда компании нацелена на долгосрочное развитие, укрепление позиций на рынке систем управления и обработки данных и создание новых прорывных продуктов. «Мы твердо верим в наши силы и достижимость стратегических целей», — подчеркнул глава Arenadata.

ПАО «Группа Аренадата», российский разработчик ПО в сфере управления данными, объявил о намерении провести первичное публичное предложение акций с листингом на Московской бирже. Ожидается включение во Второй котировальный список.

Действующие акционеры предложат инвесторам принадлежащие им акции. При этом после IPO они сохранят значительные доли в акционерном капитале и продолжат принимать участие в развитии бизнеса. По результатам IPO доля акций компании в свободном обращении (free-float) может составить около 15%. Открытие книги заявок планируется на сентябрь 2024 г.

Как заявили представители эмитента, одной из целей IPO является запуск программы долгосрочной мотивации сотрудников. Компания утвердила программу долгосрочной мотивации персонала с передачей акций в 2026 г. Для этого начата регистрация привилегированных акций в размере 2,35% от целевого капитала.

Кроме того, группа Arenadata планирует осуществить эквивалентный обмен долей миноритарных участников операционных компаний на Акции ПАО «Группа Аренадата». Для этого компания также выпускает привилегированные акции в размере 11,65% от капитала. Операция обмена будет иметь экономически нейтральный характер. Привилегированные акции будут выпущены в пользу специально созданного оператора опционной программы и не планируются к обращению на организованных торгах до их конвертации в обыкновенные акции.

«Группа Arenadata уже зарекомендовала себя на IT-рынке, и мы готовы к новому этапу – выходу на Московскую биржу и получению статуса публичной компании. Наша команда уверена, что IPO Группы станет мотивирующим фактором для сотрудников, позволит в будущем привлекать перспективные стартапы и повысит узнаваемость бренда среди клиентов, партнеров и соискателей. Сегодня мы предлагаем инвесторам стать частью не просто растущей, но и прибыльной истории с колоссальным потенциалом развития», — подчеркнул генеральный директор группы Arenadata Максим Пустовой.

Одной из целей публичного размещения также является подготовка базы для структурирования будущих M&A сделок, где средством платежа могут выступать обращающиеся на бирже акции.

Предварительные параметры предложения:

В IPO смогут участвовать российские квалифицированные и неквалифицированные инвесторы – физические лица, а также для российские институциональные инвесторы.

Компания и действующие акционеры примут на себя обязательства, связанные с ограничением отчуждения акций группы Arenadata в течение 180 дней после окончания IPO.

Подать заявку на приобретение акций можно будет через ведущих российских брокеров.

В рамках IPO будет структурирован механизм стабилизации на срок 30 дней после начала торгов.

Справка:

Группа Arenadata – ведущий разработчик инфраструктурного ПО для загрузки, хранения, анализа, управления и представления данных. В периметре группы – четыре продуктовых и одна сервисная компания, которые совместно закрывают основные потребности клиентов по работе с данными. Продукты и услуги группы используют крупнейшие компании России в различных отраслях экономики: финансах, ритейле, телекоммуникациях, промышленности, а также в государственном секторе. В числе клиентов: X5 Group, «Магнит», «Вкусно – и точка», «Газпромбанк», «Зарубежнефть» и многие другие.

По итогам 2023 г. выручка компании увеличилась более чем в 2,5 раза по сравнению с 2021 г., достигнув 4 млрд руб. По результатам 1 полугодия 2024 г. обороты выросли в 2,3 раза к 1 полугодию 2023 до 2,3 млрд руб. В 2023 г. показатель OIBDA составил 1,7 млрд руб. при уровне рентабельности в 42%. За 6 месяцев 2024 г. показатель OIBDA составил 601 млн руб. против убытка 36 млн руб. в 1 полугодии 2023 г., в том числе за счет сглаживания сезонного фактора. Показатель свободного денежного потока по итогам 2023 г. составил 1 млрд руб. против 300 млн руб. по итогам 2021 г. По состоянию на конец 2023 г. группа имела отрицательный чистый долг, а промежуточное внешнее финансирование, привлеченное в первом полугодии 2024 г. и обусловленное сезонностью бизнеса, уже погашено.

На фоне роста процентных ставок выросли и риски для отдельных отраслей и конкретных эмитентов. Отмена льготной ипотеки ударила по девелопменту, высокие ставки ухудшили прогнозы по лизинговым компаниям, ужесточение регулирования МФО давит на отрасль. Все эмитенты высокодоходных облигаций, отрезанные от денег институциональных инвесторов, сталкиваются с проблемами рефинансирования. В этих условиях премии за риск пришли в движение. Как изменилось ценообразование на рынке облигаций в 2024 г. и есть ли неэффективности — рассмотрим в этом обзоре.

Что такое «премия за риск»

На фондовом рынке доходность по облигации формируется так: безрисковая ставка + премия за риск.

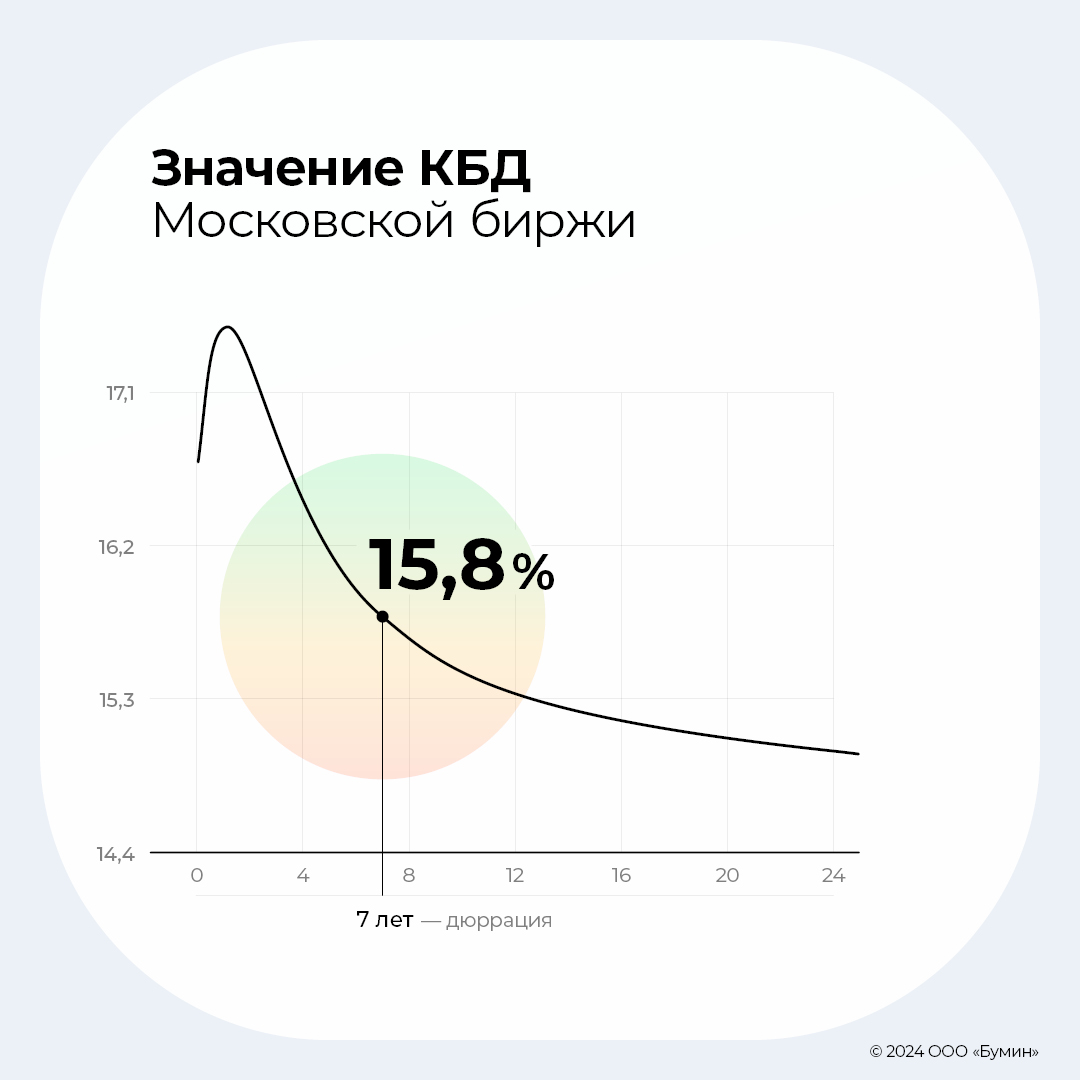

Безрисковая ставка равна доходности гособлигаций в национальной валюте. В России это доходности ОФЗ. Для ОФЗ разной длительности ставки отличаются, поэтому в качестве эталона обычно строят специальный график — G-кривую (кривую бескупонной доходности, КБД). Он отражает зависимость доходности ОФЗ от длительности (дюрации).

Премия за риск обычно приравнивается к G-спреду. G-спред — это превышение доходности корпоративной облигации над безрисковой ставкой. Например, если доходность по трехлетней ОФЗ составляет 16%, а доходность корпоративной облигации — 20%, то G-спред будет равен 20 – 16 = 4 процентных пункта.

В примере выше может получиться так, что ОФЗ с дюрацией ровно три года нет. Тогда в качестве безрисковой ставки используют соответствующую точку на G-кривой.

Как следует из названия, премия должна компенсировать риск. Риск по рублевой облигации обычно измеряется с помощью кредитных рейтингов. Чем ниже кредитный рейтинг, тем выше риск и тем выше должна быть премия над доходностью ОФЗ.

Как менялись премии за риск в 2024 г.

Для оценки премий в разных сегментах долгового рынка мы подготовили выборку из 539 выпусков облигаций, которые обращаются на Московской бирже и обладают достаточной ликвидностью, чтобы их котировки были репрезентативны для оценки. Источником данных по G-спредам в разные временны́е промежутки стал Cbonds.

Премия за риск может измениться в двух случаях:

- изменился риск конкретной облигации

- изменилась безрисковая ставка.

В 2024 г. основным драйвером изменений были именно доходности по ОФЗ. Они стабильно росли, в то время как доходности корпоративных облигаций до конца апреля практически не двигались. В результате средние премии для всех рейтинговых категорий сжались и в апреле достигли полугодового минимума.

Но летом ситуация изменилась. Премии за риск росли опережающими темпами, поскольку рынок понял, что высокие ставки — надолго. В июне появились депозиты в крупнейших госбанках под 18%, что провоцировало исход из бумаг, которые давали столько же или незначительно больше.

В сегменте ВДО распродажи были связаны с тем, что для многих компаний высокие ставки создают большую проблему. Им сложно рефинансировать долг, и даже если это получится, то по новым ставкам они оказываются убыточны. Риски в секторе значительно выросли, а вместе с ними и премии.

Тем не менее, по состоянию на середину августа мы видим, что премии за риск лишь немного превышают уровни декабря 2023 г., а по качественным бумагам они даже снизились. Вот как выглядит изменение средних премий за риск для разных рейтинговых категорий.

В инвестиционной категории (А- и выше) риск-премии в основном сократились, а по более рискованным бумагам выросли.

Особенно ярко выражено снижение в категориях «А» (-113 б.п.) и «А+» (-57 б.п.). Это можно объяснить повышенным спросом со стороны частных инвесторов, сокращающих риски и выбирающих «качество» взамен ВДО. При этом доходности здесь более интересны для «физиков», чем совсем уж консервативные ставки по сегменту «AA» — «ААА».

Существенный рост премий можно увидеть в категории «BBB». В значительной степени это связано с выпусками «Сегежи», хотя если исключить их, то рост всё равно составит 68 б.п., что достаточно много.

Примечательно, что выпуски от «BBB-» до «BBB+» растут в доходности ощутимо больше, чем бумаги от «BB-» до «BB+». Частично это можно объяснить более высокой доходностью по «BB» в абсолютном выражении — альтернатив не так много, и действующие инвесторы не спешат от нее отказываться. Частично — эффектом более низкой ликвидности — средний объем эмиссии таких выпусков меньше, а кроме того, торги ими идут менее активно.

Также можно сделать предположение о специфике инвесторов, которые покупают такие бумаги. Вероятно, среди них много сторонников инвестиций именно в высокодоходные облигации и/или те отрасли, которые представляют эти компании. Даже в сложных условиях они продолжают вкладывать в то, что понимают и любят, и не спешат перекладываться в другие инструменты.

По итогу эмитенты с рейтингами «BB» и «BB+» выглядят явно переоцененными. Выборка включает 58 таких бумаг, так что результаты достаточно репрезентативны. По бумагам с рейтингом «BB-» (24 выпуска) динамика премий также выглядит слишком сдержанной.

Сильно выросли премии в категориях «B+» (+100 б.п.) и «B-» (+194 б.п.), хотя здесь выборка меньше. В первой категории 15 бумаг (7 эмитентов), во второй — всего 5 (3 эмитента). В этой категории риски наиболее высоки, что не могут игнорировать даже фанаты ВДО. Если сравнить ставки в сегменте с ожидаемой частотой дефолтов, то премии за риск явно недостаточны.

Премии за риск в разных отраслях

Больше всего премии за риск выросли в отрасли, которую Cbonds именует «Прочее машиностроение и приборостроение». Это такие эмитенты, как «Гидромашсервис», Кировский завод, «Трансмашхолдинг» и др.

Внутри отрасли динамика была разнонаправленная — основной вклад в рост внесли выпуски Электроаппарата (BB-) и Энергоника (BBB-). Здесь премии выросли на 490 б.п. и 350 б.п. соответственно. Без их учета среднее по отрасли осталось примерно на прежнем уровне.

На втором месте — «Лизинг и Аренда». Это самая большая выборка, 97 выпусков, так что результаты самые репрезентативные. Средняя премия в августе здесь на 40 б.п. выше, чем в декабре 2023 г. В сегменте ВДО-лизинг (от «B+» до «BBB-») рост еще больше — 105 б.п.

Отрасль в принципе всегда воспринималась инвесторами с осторожностью — по нашим расчетам, в 2023 г. рынок присваивал ВДО-лизингу дополнительную премию за риск в размере 150 б.п.

В первом полугодии 2024 г. этой премии практически не было. Вероятно, причина в ударных результатах отрасли за 2023 г., а также в IPO «Европлана», которое подсветило этот факт широкому кругу инвесторов. Но в первой половине августа премия вновь появилась и составила около 50 б.п.

При этом внутри отрасли наблюдается сильная раскорреляция рейтингов и G-спредов. И дело не только в ограниченной ликвидности отдельных выпусков — инвесторы не особо верят в корректность рейтинговых оценок и могут покупать облигации эмитентов BB с доходностью ниже, чем BBB.

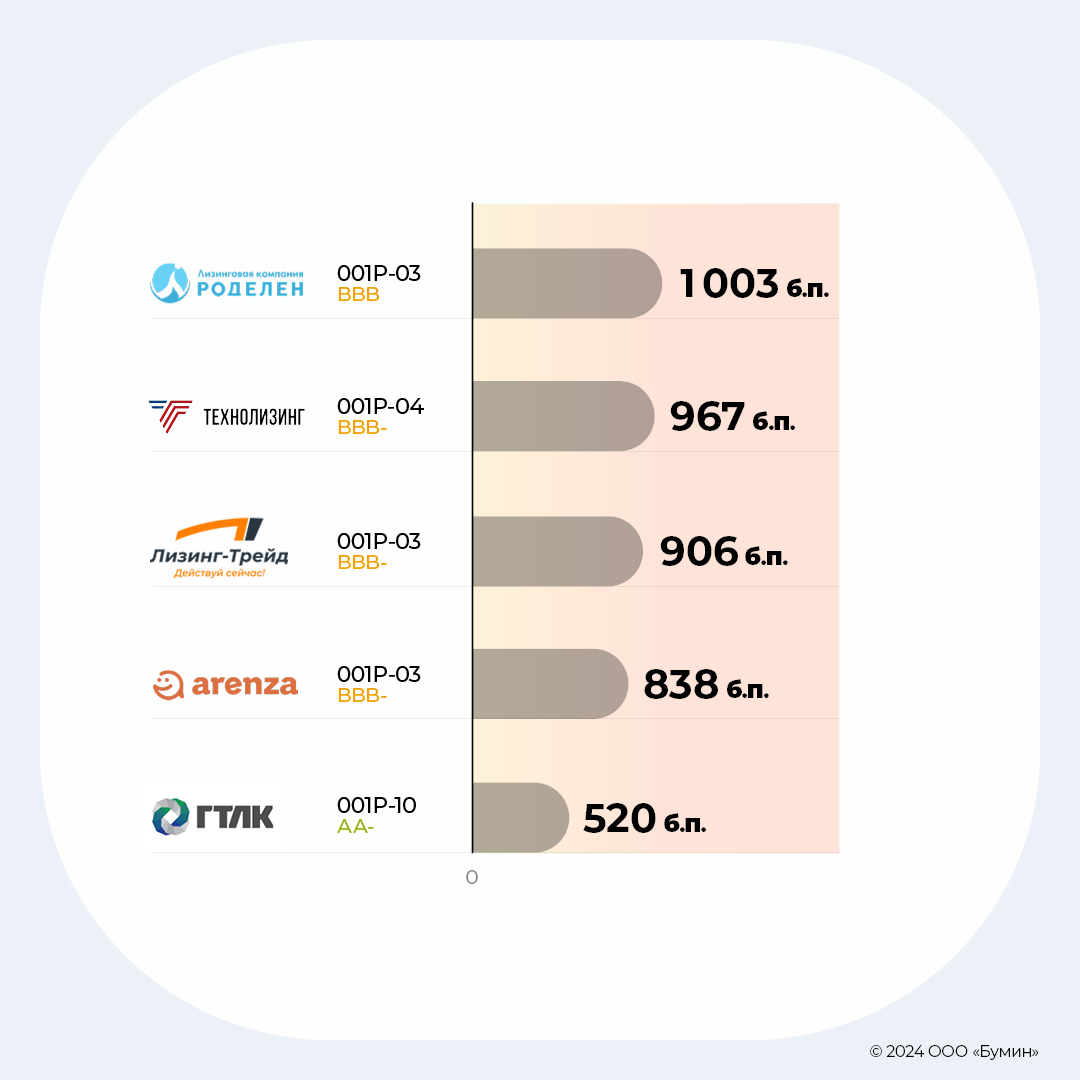

Пожалуй, самый наглядный пример — выпуски «ПР-Лизинга», которые при рейтинге «BBB+» торгуются с премией 1000 б.п. Для сравнения: для «BB» и «BB+» средняя премия — всего 660 б.п. На наш взгляд, облигации «ПР-лизинга» — явный кандидат на недооценку.

Вопрос в том, что может стать катализатором для того, чтобы премия вернулась к среднеотраслевым уровням. Подтверждение рейтинга «BBB+» и улучшение прогноза с «негативного» на «стабильный» от АКРА пока не слишком впечатлили инвесторов, но еще могут повлиять на котировки.

Также высокую, возможно, избыточную премию рынок требует от следующих выпусков:

Значимый рост премий можно отметить в отрасли АПК и Сельское хозяйство. Это может быть связано с опасениями из-за низкой урожайности после майских заморозков.

Данные по железнодорожному транспорту искажены выпуском от «Русской контейнерной компании» (РКК), которому в августе 2024 г. агентство НРА понизило рейтинг с «B-» до «СС». Без его учета этих бумаг премии снизились на 20 б.п., что логично — у остальных эмитентов рейтинги от АА- и выше. Схожая ситуация и с «гадким утятами» — выпусками «О’КЕЙ Финанс» и «ВИС Финанс».

Интересно посмотреть на микрофинансирование. Если в других отраслях для одного и того же эмитента по разным выпускам риск-премии могли двигаться разнонаправленно, то в этой отрасли всё более или менее однородно. Премии росли для эмитентов «Мани Капитал», «Быстроденьги», «Фордевинд», «Вэббанкир» и «Агентства судебного взыскания» (АСВ). При этом для всех остальных они снижались, вероятно, на фоне более сильной, чем ожидалось, динамики отрасли в первом полугодии 2024 г.

Самое сильное сокращение премий за риск зафиксировано в фармацевтической отрасли. И хотя в выборке всего 8 выпусков от 5 эмитентов, премии сократились по всем. Российские производители фармацевтики действительно чувствуют себя очень хорошо на фоне снижения конкуренции с зарубежными игроками из-за санкций.

В отрасли «Вспомогательная транспортная деятельность» премии сократились по бумагам «Аэрофьюэлз», ВСК, «Росморпорт». А вот по бумагам «Домодедово» был рост на 145 б.п.

В отрасли «Химия и нефтехимия» основной вклад в снижение премий внес выпуск «Технология», БО-01 (BB+). Премия сократилась с 740 до 388 б.п. Для рейтинговой категории премия явно недостаточна, но здесь играет роль специфика бизнеса. Основные риски состоят в концентрации на одном-единственном поставщике и малом размере бизнеса. В остальном эмитент выглядит неплохо, хотя по текущим ставкам покупать желания не возникает.

В отрасли «Связь и телекоммуникации» премии за риск в среднем снизились на 20 б.п. Они снизились для эмитентов «Ростелеком», МТС, «Вымпелком», «Эр-телеком» и «Мегафон». Выросла премия только для «Максима-телеком» («A-») на 43 б.п. — до 768 б.п. Выпуск выглядит недооцененным — как с учетом рейтинга (в среднем премии 390 б.п.), так и с учетом высокой вероятности поддержки от материнского «Ростелекома» (АА+/ААА).

Довольно оптимистично рынок смотрит на оптовую торговлю. Несмотря на то, что это одна из наиболее рискованных отраслей по мнению рейтинговых агентств и выборка полностью состоит из эмитентов ВДО, средняя риск-премия снизилась на 21 б.п. — до 606 б.п.

Интересно посмотреть на премии в строительной отрасли на фоне отмены льготной ипотеки. В среднем к декабрю 2023 г. премии снизились на 13 б.п., но если исключить из выборки выпуск «АПРИ» 002Р-04 с абсолютно нерыночной доходностью, то будет рост на 11 б.п.

Премии снижались в основном у крупных эмитентов с высокими рейтингами: ПИК, ЛСР, «Сэтл Групп». Также премия снизилась по выпускам «Глоракс» с рейтингом BBB-.

По другим выпускам динамика премий была разнонаправленной: по разным выпускам одной и той же компании можно было увидеть и рост, и снижение риск-премий. Это говорит о том, что взгляд на отрасль у участников рынка очень неоднородный: далеко не все придают большое значение отмене льготной ипотеки и ожидают стабильности в секторе.

IPO — имеет ли какое-то значение для облигаций

Интересно было посмотреть, как влияет на облигации IPO эмитента. В первые 7 месяцев 2024 г. на Московской бирже прошло IPO 11 компаний, из которых 8 имеют в обращении облигации.

Изучив динамику риск-премий их облигаций до и после IPO, а также сравнив её с выборкой сопоставимых бумаг, мы не увидели значимой корреляции.

IPO никак не помогло облигациям «Займера», «Кристалла» и «Европлана». Вероятно, причина в том, что уровень прозрачности «Займера» и «Европлана» для рынка не изменился — инвесторы и до IPO могли подробно изучить бизнес компаний. А вот по облигациям «Каршеринг Руссия» (Делимобиль), МТС-Банка действительно риск-премии росли чуть меньше, чем по сопоставимой выборке. Но это может объясняться и другими факторами. Для компаний «ВсеИнструменты», «Промомед» и АПРИ прошло еще мало времени, чтобы делать выводы. Хотя насчет АПРИ уже сейчас можно сказать, что IPO оказалось выгодным ходом. Агентство НКР повысило эмитенту рейтинг на две ступени — с «BB» до «BBB-».

Но здесь важно отметить, что улучшению кредитного профиля способствовал не сам факт IPO, а сопутствующие изменения: реорганизация бизнеса, повышение прозрачности и, конечно, приток денег в компанию, хотя долговая нагрузка по-прежнему остается высокой.

Справедливы ли премии?

Чтобы оценить справедливый размер риск-премии, необходимо понять, какая вероятность дефолта у конкретной облигации. Каждой рейтинговой категории соответствует своя ожидаемая частота дефолтов. Нетрудно догадаться, что чем ниже рейтинг, тем выше ожидаемая частота дефолтов.

Поскольку у каждого рейтингового агентства своя методология, то частоты дефолтов для сопоставимых рейтингов (например, для ruBBB и BBB(RU) будут немного различаться. Но порядок может быть близок.

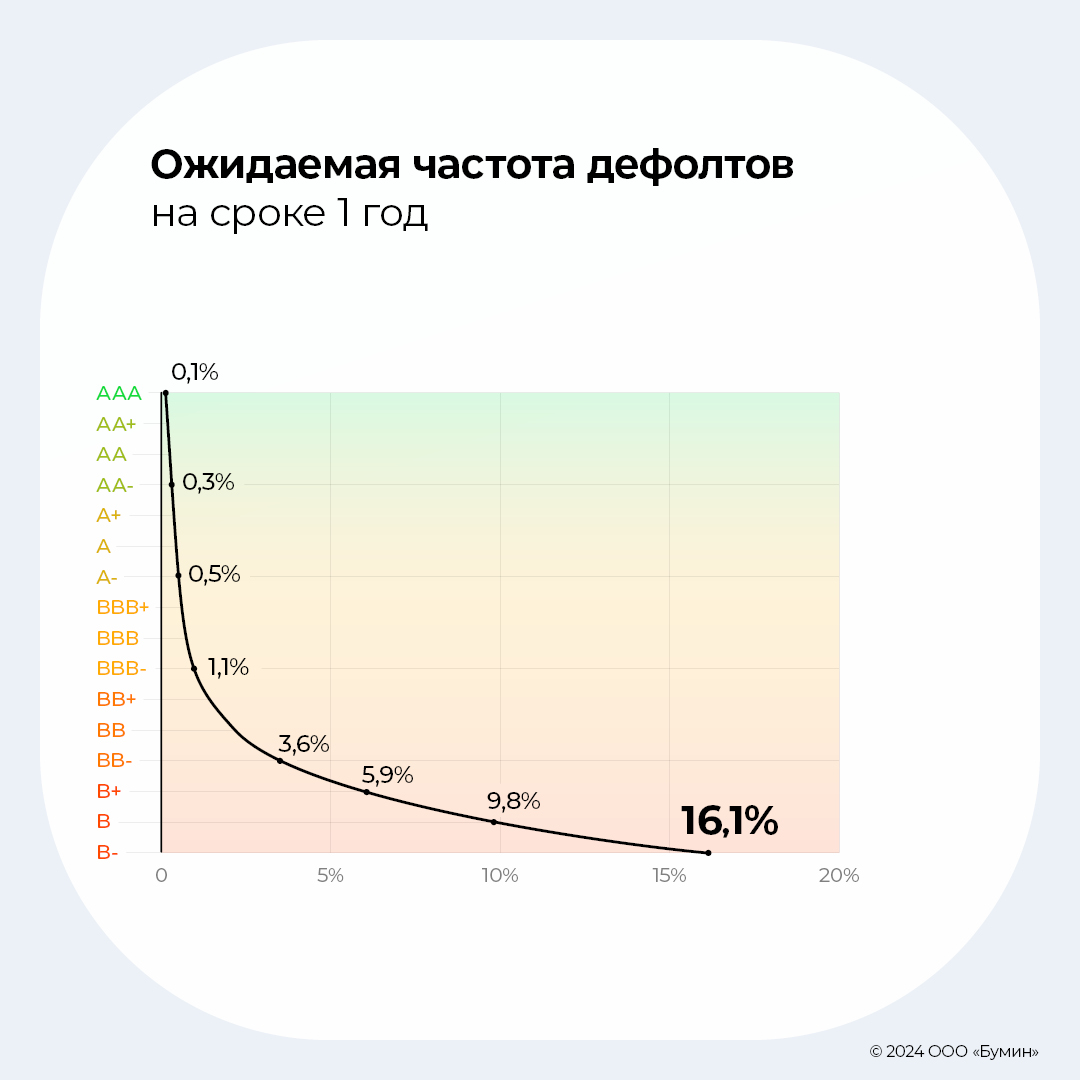

Наиболее детализированную информацию о частотах дефолтов для своих рейтингов публикует НКР. Вот как она выглядит в графическом представлении. Чем выше срок и чем ниже рейтинг, тем выше частота дефолтов.

Также важно учитывать, что на сроке два или три года частота дефолтов будет гораздо выше. Например, в категориях B и B- она составляет 27,6% и 42,4% соответственно.

Если мы берем большой диверсифицированный портфель из облигаций с рейтингом BB, то должны рассчитывать, что за год 2,18% уйдет в дефолт. Это значит, что оставшиеся 97,82% должны принести такую доходность, чтобы покрыть эти потери и принести сверх этого как минимум безрисковую ставку. Тогда реальная прибыль от такого портфеля будет равна прибыли по ОФЗ. Если доходность будет ниже, значит, такие инвестиции не имеют экономического смысла, ведь выгоднее купить гособлигации и не брать на себя никакого риска.

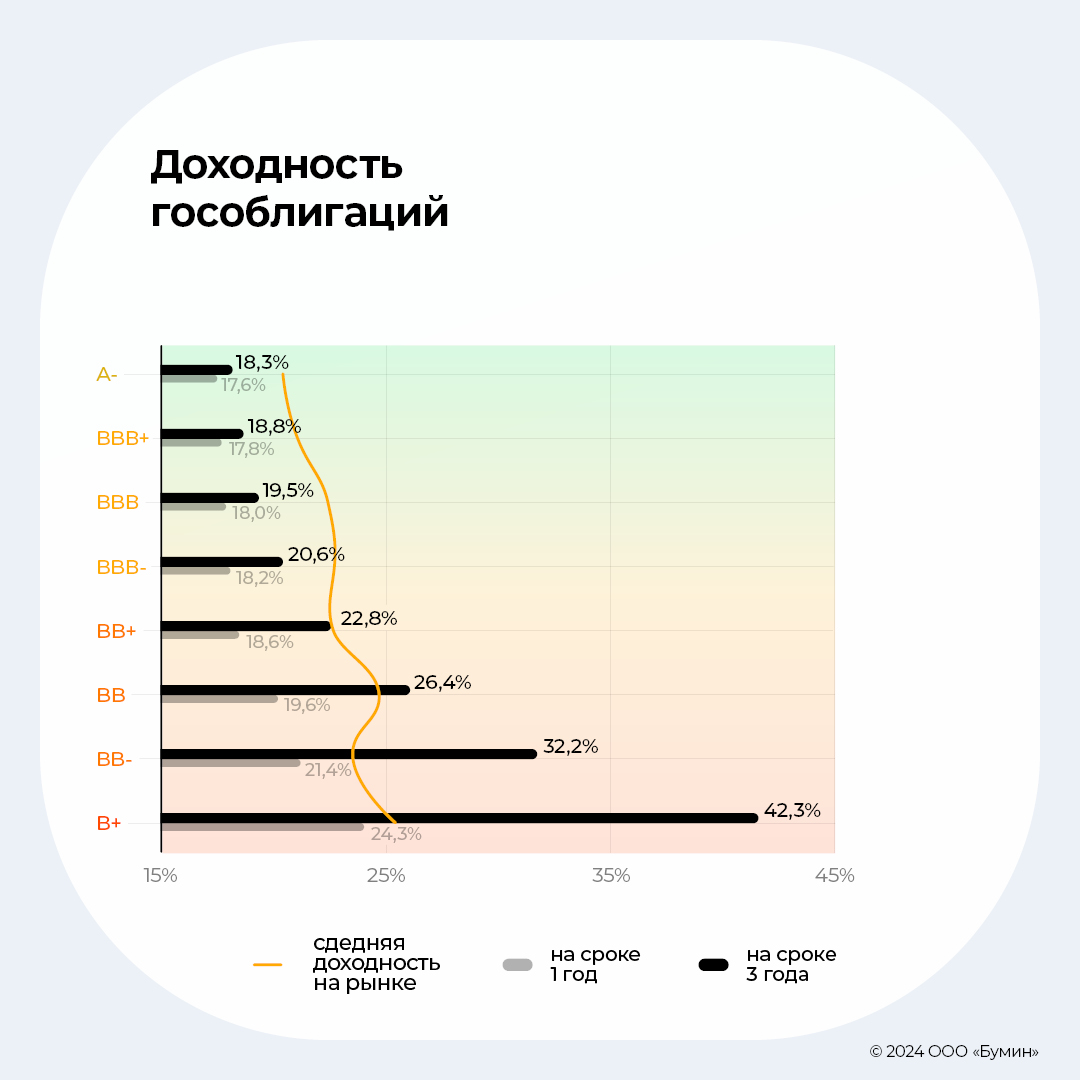

Для безрисковой ставки 17% эту доходность можно посчитать так: (1 + 0,17) / (1-0,0218)-1 = 19,6%

По состоянию на 21 августа гособлигации торгуются с доходностью 17,3% и 16,3% на сроке один и три года. Ниже мы рассчитали минимально необходимую доходность по бумагам из разных рейтинговых категорий (столбцы), учитывая вероятность дефолта на сроке один и три года. Точками на графике обозначены реальные средние доходности для этих рейтинговых категорий.

Хорошо видно, что в категориях выше BB+ доходность вполне покрывает риски, в том числе на дистанции в три года. В категориях «B+», «BB» и «BB-» доходность покрывает риск только на дистанции год. Для удобства отображения категории «B» и «B-» на диаграмму не попали, но там всё довольно печально. Средние доходности 23,7% и 24,6% не покрывают риски даже на дистанции в один год.

Важно напомнить, что оценка дефолтов от НКР предполагает долгосрочную вероятность. Это значит, что указанные частоты дефолтов могут наблюдаться на дистанции во много лет, но они не обязательно должны быть однородно распределены во времени. В отдельные периоды, например, с 2018-го по 2021 гг., частота дефолтов может быть очень низкой. А в тяжелые периоды, как сейчас, она может оказаться даже выше средних значений.

Таким образом, в сегменте ВДО всё еще есть потенциал для роста премий. Инвесторам стоит очень тщательно отбирать эмитентов для своего портфеля и внимательно следить за их финансовым состоянием. И, разумеется, нужно контролировать, чтобы доходность по ним покрывала существующие риски.

Московская биржа обновила отраслевые индексы акций, включив в них бумаги компаний — новичков IPO. Но это событие рынок будто и не заметил: котировки бумаг практически не изменились, а объемы торгов вместо того, чтобы пойти вверх, улетели вниз. Всему причиной — его величество частных инвестор, влияние которого на рынок акций вообще и IPO в частности, регулятор считает чрезмерным.

Корреляция неочевидна

С 21 июня 2024 г. на Московской бирже действует новая база расчета индексов акций публичных компаний, которую торговая площадка сформировала по рекомендации Индексного комитета. Так, Индекс МосБиржи и Индекс РТС пополнился акциями ЛК «Европлан» (LEAS), Индекс средней и малой капитализации — акциями «Группы Астра» (ASTR), ЛК «Европлан» и МТС-Банка (MBNK), Индекс акций широкого рынка — акциями ЛК «Европлан», МТС-Банка, «Софтлайна», «Россетей Северо-Запад», «Диасофта» (DIAS) и МФК «Займер» (ZAYM), Индекс информационных технологий — акциями «Софтлайна» и «Диасофта», Индекс финансов — акциями ЛК «Европлан», МТС-Банка, МФК «Займер». Включенные в индексы эмитенты прошли IPO в период с октября 2023 г. по апрель 2024 г.

О переходе на новую базу расчетов индексов биржевой холдинг объявил в начале июня. Аналитики департамента ECM инвестиционной компании «Юнисервис Капитал» отмечают, что в теории включение акций эмитентов в индексы Московской биржи должно было побудить инвесторов к активной покупке этих бумаг еще до того, как начала действовать новая база расчетов. Ведь согласно политике индексных фондов они должны приобретать пропорциональный объем вошедших в индекс акций. Однако заметного спроса на бумаги не зафиксировали.

«Если смотреть на котировки, то Индекс Мосбиржи (IMOEX) с 3 июня по начало июля оставался практически на одном уровне с минимальными флуктуациями +/-1%. За тот же период из пяти эмитентов — новичков IPO, которые были включены в индексы, — упали котировки бумаг МТС Банка (-10-11%) и «Европлана» (-9-10%). Положительную динамику показывали акции IT-сектора — «Группа Астра» и «Диасофт», — которые, тем не менее, к июлю растеряли весь свой рост. «Займер», напротив, выбрался из затяжного снижения в небольшой плюс», — отметили в ИК «Юнисервис Капитал».

Изменение котировок акций к 4 июня 2024 г.

Цена закрытия

ASTR

DIAS

LEAS

MBNK

ZAYM

IMOEX

04.06.2024

4,6%

4,4%

1,8%

2,9%

2,8%

1,4%

05.06.2024

2,4%

5,3%

3,8%

1,9%

5,0%

2,3%

06.06.2024

3,0%

4,9%

2,1%

0,6%

0,5%

1,6%

07.06.2024

4,8%

8,5%

3,0%

2,3%

-1,2%

2,9%

10.06.2024

2,6%

6,0%

3,3%

0,3%

-3,0%

1,3%

11.06.2024

3,2%

7,3%

0,5%

-0,9%

-4,7%

0,9%

13.06.2024

5,4%

7,0%

0,3%

-1,0%

-3,9%

1,0%

14.06.2024

8,6%

7,6%

1,2%

-1,3%

-4,2%

2,4%

17.06.2024

7,5%

6,3%

-1,8%

-3,2%

-5,9%

1,3%

18.06.2024

3,2%

2,4%

-3,1%

-4,8%

-8,5%

-0,9%

19.06.2024

2,3%

1,1%

-4,5%

-9,1%

-13,2%

-3,6%

20.06.2024

4,2%

2,6%

-3,1%

-6,7%

-11,6%

-0,6%

21.06.2024

2,8%

2,5%

-4,2%

-7,1%

-11,4%

-0,9%

24.06.2024

1,6%

3,5%

-4,8%

-7,0%

-9,2%

-1,4%

25.06.2024

2,2%

2,6%

-6,9%

-5,1%

-3,1%

-1,0%

26.06.2024

2,9%

2,2%

-5,3%

-5,4%

6,9%

0,3%

27.06.2024

1,9%

1,8%

-7,6%

-5,1%

4,5%

0,3%

28.06.2024

0,7%

0,6%

-7,2%

-4,3%

5,8%

0,4%

01.07.2024

0,3%

-0,8%

-6,9%

-5,4%

5,1%

1,4%

02.07.2024

1,2%

-0,6%

-7,5%

-5,8%

2,8%

2,4%

03.07.2024

-0,2%

-0,5%

-8,3%

-8,6%

1,3%

2,0%

04.07.2024

-2,8%

-1,4%

-10,5%

-10,1%

2,9%

-0,2%

05.07.2024

-4,0%

-1,1%

-8,9%

-11,6%

1,4%

0,3%

Объемы торгов акциями за тот же период снизились на 50-70% к уровню на 3 июня 2024 г.

Изменение объемов торгов к 4 июня 2024 г.

Объем торгов

ASTR

DIAS

LEAS

MBNK

ZAYM

IMOEX

04.06.2024

-37,0%

-60,4%

-6,8%

-59,2%

-15,0%

-42,9%

05.06.2024

-48,2%

-64,6%

-22,1%

-66,8%

-15,3%

-44,2%

06.06.2024

-73,2%

-80,6%

-69,6%

-88,3%

-1,7%

-65,2%

07.06.2024

-32,9%

-54,1%

-46,5%

-62,6%

77,9%

-32,5%

10.06.2024

-47,4%

-55,8%

-8,9%

-79,9%

-17,4%

-48,2%

11.06.2024

-35,3%

-75,2%

-40,7%

-76,0%

-35,5%

-47,1%

13.06.2024

-3,1%

-39,3%

-21,1%

-46,4%

-50,3%

-26,4%

14.06.2024

4,9%

-70,6%

-56,0%

-90,6%

-64,4%

-54,6%

17.06.2024

-38,5%

-75,3%

-46,0%

-85,5%

-77,9%

-60,2%

18.06.2024

-44,8%

-67,4%

-47,0%

-80,1%

-48,1%

-52,2%

19.06.2024

-31,3%

-71,6%

-50,0%

-64,5%

-19,2%

-28,5%

20.06.2024

-43,7%

-56,9%

79,2%

-32,0%

-44,1%

32,5%

21.06.2024

-81,9%

-77,6%

-50,3%

-80,1%

-61,0%

-57,5%

24.06.2024

-70,0%

-85,5%

-51,8%

-80,5%

-26,5%

-60,3%

25.06.2024

-81,8%

-86,6%

-52,0%

-82,6%

157,4%

-64,3%

26.06.2024

-81,7%

-80,9%

2,8%

-72,4%

192,3%

-54,4%

27.06.2024

-78,1%

-47,7%

-27,0%

-85,7%

112,1%

-57,4%

28.06.2024

-75,2%

-57,1%

-46,1%

-86,3%

26,4%

-63,6%

01.07.2024

-72,8%

-45,0%

-72,9%

-85,2%

-69,8%

-60,9%

02.07.2024

-82,5%

-61,3%

-73,6%

-90,7%

-80,1%

-52,5%

03.07.2024

-62,4%

-65,2%

-40,9%

-23,2%

-82,5%

-50,7%

04.07.2024

-50,6%

-70,6%

-67,8%

-73,0%

-45,4%

-49,7%

05.07.2024

-62,4%

-50,8%

-41,2%

-79,6%

-68,8%

-41,8%

Таким образом, делают вывод в ИК «Юнисервис Капитал», гипотеза о влиянии ребалансировки индексов на котировки включаемых в них бумаг на российском рынке не работает — сила фондов несравнима с позициями основного частного капитала.

Перформанс под микроскопом

То, что индексные фонды не являются доминирующими игроками на российском фондовом рынке, подтверждают и опрошенные Boomin эксперты.

«Включение или исключение акций из индексов Московской биржи редко приводит к каким-либо существенным движениям в бумагах. Более того, даже на тех рынках, где индексные фонды играют куда более весомую роль, основные изменения в цене акций, как правило, происходят на ожиданиях включения или исключения их из индексов. При появлении таких новостей многие из них предпочитают фиксироваться. Ранее эта история довольно четко прослеживалась на примере индекса MSCI Russia», — говорит руководитель Центра аналитики страховой компании «Росгосстрах Жизнь» Алексей Павлов.

«На российском рынке влияние пассивных инвестиций, которые ориентируются на индексы, не так велико, как на западных, — комментирует начальник отдела экспертов по фондовому рынку «БКС Мир инвестиций» Альберт Короев. — Включения и исключения не приводят к значительным притокам или оттокам оборотов, которые бы могли сильно влиять на бумаги. Тем не менее, внимания инвесторов к акциям, которые входят в индекс Мосбиржи, это добавляет».

Включение бумаг в индекс, по мнению представителя «БКС Мир инвестиций», говорит о том, что компания не только соблюдает стандарты для соответствующего листинга на бирже, но и free-float ее акций выше минимального порога, и предложение ликвидное.

По оценке эксперта фондового рынка, автора телеграм-канала «Инвест Навигатор» Петра Тер-Аванесяна, доля пассивных индексных фондов в России несущественна на фоне «стратегий по активному управлению и прочих категорий ПИФов» и двух-трех миллионов активных сток-пикеров на бирже. Кроме этого, указывает он, во второстепенные индексы входят неликвидные акции.

«Перформанс всей биржи тянут «Газпром», «ЛУКОЙЛ» и «Сбер» — на эту троицу приходится треть всего индекса Мосбиржи. Перформанс же «астр» и «европланов» не видно под микроскопом на фоне широкого рынка: он ни на что не влияет. Индекс IT, насколько я знаю, можно купить только через БПИФ «Т-Капитал», но там безбожно высокая комиссия и такой ПИФ никому не нужен: проще и дешевле всё сделать самому. Тем более, что «Диасофт» и «Софтлайн» имеют крайне сомнительные в долгосрочном плане бизнес-модели, так что незачем покупать такой индекс целиком, да еще платить нескромную комиссию за управление, которого на самом деле нет», — считает Петр Тер-Аванесян.

Эмоциональные и поверхностные

Позитивный эффект от включения акций в состав индексов Московской биржи эксперты списывают на эмоции инвесторов, учитывая, что львиная доля оборотов приходится на «физиков». По данным директора Национальной ассоциации специалистов финансового планирования (НАСФП) Андрея Паранича, активы физических лиц на бирже сегодня превышают 7 трлн рублей, при этом горизонт планирования частных инвесторов по-прежнему невелик — в пределах одного года.

«Розничные инвесторы склонны слишком эмоционально реагировать на различные события в экономике, что приводит к росту волатильности котировок. В IPO также участвует множество частных инвесторов, при этом большинство из них настроены на быстрый заработок и сбрасывают купленные бумаги в случае их роста практически сразу после размещения либо при малейших признаках негативного развития событий. Такие действия «физиков» нивелируют положительный эффект от включения акций в индекс», — подчеркивает эксперт.

Петр Тер-Аванесян выделяет две категории частых инвесторов — те, у кого достаточно капитала, чтобы его можно было самостоятельно диверсифицировать по разным классам активов, и те, у кого капитала настолько мало, что «ручная» диверсификация невозможна. «Последним стоит изучать нюансы расчетов индексов Мосбиржи, особенно учитывая тот факт, что разбираться долго не придется: покупать стоит только самый дешевый в обслуживании ПИФ, причем у самой надежной конторы, то есть у Сбера или у ВТБ», — говорит он. Если, приводит цифры Петр Тер-Аванесян, в 2007 г. акция Сбера стоила $4,35, то сейчас —$3,7. «Многие другие акции показали перформанс намного хуже», — констатирует эксперт.

С тем, что частным инвесторам имеет смысл разбираться в индексах, «поскольку это прекрасный индикатор динамики рынка в целом», согласен и Андрей Паранич. Но погружаться во все нюансы их расчета он считает излишним.

«Отслеживать все индексы Московской биржи тоже не стоит: торговая площадка публикует огромное количество индексов, бóльшая часть из которых интересна только профессионалам», — указывает глава НАСФП.

По мнению руководителя IR-проектов департамента корпоративных финансов ИК «Цифра брокер» Анастасии Пузановой, для понимания целей индекса частному инвестору хорошо бы знать основы. «Фондовый индекс задуман как экономический показатель состояния рынка ценных бумаг или каких-либо биржевых товаров. Московская биржа, включая или исключая определенные ценные бумаги из расчета индекса, делает выборку эмитентов более репрезентативной и в совокупности адекватно отражающей среднее состояние и динамику рынка», — констатирует она.

Основатель и эксперт «1 Института финансово-инвестиционных технологий» (1ИФИТ) Алексей Примак, полагает, что каждому частному инвестору стоить потратить несколько часов своего времени, чтобы разобраться с тем, как устроен рынок, как работает финансовая инфраструктура. «Например, любому инвестору важно знать, что у него с брокером есть конфликт интересов. Когда брокер формирует портфель клиента, он рекомендует продукты, на которых он больше всего заработает комиссий», — отметил эксперт.

От частного к коллективному

Пока на фондовом рынке нет активных институциональных инвесторов с разным риск-профилем и специализацией, частники будут доминировать, убеждена Анастасия Пузанова. «Рынок ждет появления больших и не очень российских фондов, чтобы естественным образом разбавить и, как следствие, уменьшить долю розничных инвесторов в торгах», — убеждена она.

Алексей Примак из 1ИФИТ уверен, что будущее за фондами коллективных инвестиций, как это случилось на Западе.

«БПИФы со временем захватят рынок. На западных рынках мы это увидели еще в 2019 г., когда объем денег, вложенных в ETF, превысил объем денег, вложенных в фонды активного управления. Безусловно, этот тренд будет и в нашей стране, и скоро мы увидим аналогичные пропорции. Поэтому эмитентам важно попадать в индексные фонды», — считает он.

По мере развития в России фондов коллективных инвестиций стоимость их услуг неизбежно будет снижаться. «В результате всё больше частных инвесторов будут отказываться от самостоятельного управления. Затем самостоятельно инвестировать в акции малой капитализации или в технологические компании? Это сложно, долго и дорого. Сейчас инвесторы так делают только потому, что фонды очень дорогие», — объясняет Алексей Примак.

Петр Тер-Аванесян прогнозирует рост популярности пассивных индексных стратегий в России, но ничего хорошего в этом не видит. «Рано или поздно россияне начнут задумываться о своих расходах на оплату комиссии в разных Т-Банках и ПИФах и станут выбирать пассивные индексные стратегии, которые априори дешевле при одинаково посредственном результате. По крайней мере, проиграть вместе со всеми не так обидно, чем недозаработать, когда рынок вырос сильнее. К «частникам» неизбежно придет понимание, что зарабатывать сток-пикингом слишком трудо- и времязатратно, а конечный результат зависит наполовину от слепой удачи. В результате люди разочаруются в своих компетенциях, перестанут считать себя самыми умными и удачливыми. Пассивные инвестиции рано или поздно победят и в России, но ничего хорошего в этом не будет», — прогнозирует он.

IPO без розничного инвестора

В конце июня первый зампред Банка России Владимир Чистюхин выступил с предложением ограничить влияние частных инвесторов на рынке IPO. «Нам точно не надо сбрасывать со счетов ту идею, о которой мы два года не говорим. Это перевод всей розницы на работу на фондовом рынке через профучастников, через доверительное управление, через пассивные стратегии. Нам, конечно, нравится то, что, вроде бы, у нас такое количество активных клиентов, они через брокеров все заходят. Но если внимательно посмотреть, то далеко не все из них имеют собственное мнение, и по факту именно брокер чаще всего формирует портфель для клиента, но не несет в этом смысле никакой ответственности».

Эксперты и участники фондового рынка, которых опросил Boomin, крайне скептически оценивают перспективы ограничения доступа «физиков» на рынок IPO. «Да, существенная доля в торгах частных инвесторов создает риски для устойчивого развития рынка. Но ограничивать права частных инвесторов участвовать в IPO напрямую я считаю неправильным. Надеюсь, регулятор сможет предложить институциональным инвесторам дополнительные стимулы для участия в размещениях. Уже сейчас мы видим, что в первичных размещениях акций растет доля институционалов», — говорит Андрей Паранич (НАСФП).

По данным Банка России, в январе-мае 2024 г. средняя доля частных инвесторов в сделках IPO снизилась до 55% против 73% в 2023 г.

«Полагаем, что регулятор не пойдет на какие-то жесткие ограничения в ближайшее время, поскольку основной объем последних IPO как раз и рассчитан на частный капитал», — считает Алексей Павлов из СК «Росгосстрах Жизнь».

«Если частные инвесторы будут отстранены от IPO вообще, это похоронит рынок первичных размещений как суть», — соглашается Анастасия Пузанова.

Если эмитент не хочет проводить открытое рыночное размещение, он может использовать имеющиеся законодательные нормы и финансовые инструменты, чтобы провести размещение по закрытой подписке и впустить в капитал строго определенный круг акционеров, замечает представитель ИК «Цифра брокер». По мнению Анастасии Пузановой, вероятнее всего, рынок акций будет перенимать лучшие практики облигационного рынка, и «мы столкнемся с органическим разделением рынка IPO на несколько частей». Например, одна из частей будет ориентирована на институциональных инвесторов, другая — на розничных, а третья — на первых и вторых одновременно.

«Перед финансовым рынком сейчас стоят две ключевые задачи. Первая — повышение финансовой грамотности граждан. Вторая — ограничение убытков неподготовленных инвесторов. Для этого нужно вводить единую метрику тестирования на риск-профиль, оценивать допустимые убытки для каждого клиента и следить за соответствием его портфеля, не давая брать на себя слишком большие риски, а также добавлять в портфели инструменты с защитой капитала», — заключил Алексей Павлов.

Цена размещения составила 200 рублей за акцию, что соответствует капитализации компании в размере 100 млрд рублей. Доля бумаг в свободном обращении по итогам предложения составит около 12% от акционерного капитала.

ПАО «ВИ.ру» (бренд — «ВсеИнструменты.ру») объявило об успешном проведении первичного публичного предложения и начале торгов обыкновенными акциями на Московской бирже. Эмитент провел IPO по нижней границе ценового диапазона в 200 рублей за бумагу, что соответствует рыночной капитализации компании в размере 100 млрд рублей. Доля акций в свободном обращении (free-float) составит порядка 12% от акционерного капитала компании.

«При определении финальной цены предложения, несмотря на переподписку книги заявок по верхнему ценовому диапазону в несколько раз, основатели компании приняли решение о предложении по нижней границе, чтобы обеспечить максимальный позитивный импульс для роста стоимости компании в самом начале ее публичной истории», — сообщил генеральный директор «ВИ.ру» Валентин Фахрутдинов.

По результатам IPO крупнейший акционер сохранил за собой контролирующую долю в уставном капитале компании. Эмитент примет на себя обязательства, направленные на ограничение отчуждения акций в течение 180 дней после завершения размещения.

В ходе IPO удалось сбалансировать аллокацию между розничными и институциональными инвесторами, отметили в компании. Аллокация на институциональных инвесторов составила около 79% от объема предложения, на розничных инвесторов — порядка 15%, на сотрудников и партнеров компании — 6%.

«ВсеИнструменты.ру» — лидер российского онлайн-рынка DIY (do it yourself — «сделай сам») по объему онлайн-выручки, а также ведущий игрок по глубине ассортимента и географическому покрытию среди DIY-игроков. По итогам 2023 г. выручка компании увеличилась на 54% год к году, достигнув уровня 132,8 млрд рублей при рентабельности по EBITDA 7,6%. Валовая прибыль достигла 38,9 млрд рублей (+49%). Чистая прибыль увеличилась на 49%, до 3,8 млрд рублей. Показатель чистый долг/EBITDA на конец 2023 г. составил 2,0x.

Ассортимент DIY-товаров «ВсеИнструменты.ру» насчитывает более 15 тыс. брендов. В 2023 г. количество заказов достигло 22,7 млн (+45%). За прошлый год компания более чем вдвое нарастила площадь складской инфраструктуры — до 594 тыс. кв. м (23 склада в регионах РФ).

Крупнейшая онлайн-платформа на российском рынке DIY сегодня, 5 июля, начинает первичное публичное размещение акций на Московской бирже. Сбор заявок инвесторов в рамках IPO проходил с 27 июня по 4 июля 2024 г. Аналитики Boomin провели подробный анализ бизнеса компании с целью дать свою оценку стоимости компании. О специфике рынка, о направлениях деятельности эмитента и его финансовых показателях — в нашем обзоре.

Об эмитенте и параметрах первичного публичного размещения акций

«ВсеИнструменты.ру» (MOEX: VSEH) — крупнейший игрок России и СНГ на рынке DIY (от англ. «doityourself», т.е. «сделай сам». — прим. Boomin) — 24 июня объявил о намерении провести первичное публичное размещение, а 27 июня огласил ценовой диапазон на уровне от 200 до 210 рублей за акцию. Такой индикатив соответствует капитализации в 100 и 105 млрд для нижней и верхней границы соответственно. В рамках размещения будет предложено около 12% акций основателей компании, мажоритарных акционеров. Предположительно размещение пройдет в формате Cash-in, Lock-up c механизмом стабилизации в период 180 дней.

Параметры размещения:

Диапазон оценки: 100 – 105 млрд. руб. (10.3x – 10.8x EV / EBITDA ’23, 27.5x – 28.9x P / E ’23)

Книга заявок на 04.07.2024 переподписана в несколько раз

Консенсусы банков по оценке:

ИБ Синара – 146-162 млрд. руб.

Т-Инвестиции – 145-165 млрд. руб.

Альфа-Банк – 211-235 млрд. руб.

БКС – 179-260 млрд. руб.

О рынке

Определение рынка DIY и его объемов

Как упоминалось ранее, «ВсеИнструменты.ру» работает на рынке DIY, который состоит из товаров и инструментов, необходимых для дома, строительства и ремонта. Широкая сегментация включает пять товарных групп:

Hard DIY — крупногабаритный строительный материал (щебень, песок, ЖБИ, бетон, арматура), смеси и инструменты);

Soft DIY — товары для внутренней отделки и косметического ремонта;

Household — товары для дома (household сегмент DIY рынка не включает бытовую химию, — прим. Boomin);

Garden — товары для сада;

Дополнительные категории — строительное, складское и прочее оборудование.

Рынок DIY разделяется по каналам продаж (онлайн и офлайн), типам потребителей (B2B и B2C), товарным группам и сегментам потребления. Согласно исследованию информационного агентства INFOLine, в 2023 г. объем российского рынка DIY достиг 6,8 трлн рублей, увеличившись на 14,4% по сравнению с результатами предыдущего года. Доли b2b и b2c составили 56% и 44% соответственно.

В b2b-сегменте осуществляется продажа различных строительных и отделочных материалов, строительных инструментов и негабаритного оборудования, а также других необходимых товаров для проведения строительных, ремонтных или отделочных работ. Сегмент b2b включает в себя реализацию товаров всех вышеперечисленных групп домохозяйствам и частным лицам.

В 2023 г. проникновение e-commerce в сегменте b2b составил 13%, а в сегменте b2c — 33%. Эта тенденция связана со специализацией компаний на определенных товарных группах или продукции, логистическими сложностями и отсутствием разнообразия товаров в сети. Ожидается, что к 2028 г. всеобщая тенденция перехода к онлайн-продажам приведет к повышению уровня их проникновения в сегменте b2b до 13%, а в сегменте b2c — до 56%.

Ключевые игроки

Среди ключевых игроков российского DIY можно выделить следующие компании: Leroy Merlin, «ВсеИнструменты.ру», СТД «Петрович», «Строительный Двор», «Сатурн», «Бауцентр», «Максидом» и ОБИ. Leroy Merlin выступает лидером рынка с большим отрывом, однако «ВсеИнструменты.ру» смогли занять вторую позицию за счет более высоких темпов роста выручки среди представленных конкурентов.

Важно отметить, что рынок DIY в России достаточно сильно фрагментирован. По данным INFOLine, на десять крупнейших игроков приходится около 25% доли рынка[1], а на тройку лидеров — всего 15%. Для сравнения, в Великобритании доля трех ведущих игроков рынка DIY составляет 55%, в Канаде — 49%, а в США и Франции — 47% и 45% соответственно. Таким образом, российский рынок DIY обладает значительным потенциалом для консолидации.

Прогноз

Очевидно, что на развитие рынка DIY оказывает влияние множество различных факторов, начиная от состояния и динамики роста отдельных секторов экономики, заканчивая тем же самым переходом от «do-it-yourself» к «do-it-for-me». Так, рынок продемонстрировал значительный рост в 2023 г. вслед за возросшими многоквартирным (+2,6% г-г) и индивидуальным жилищным строительством (+13,7% г-г), увеличением площади складских помещений (+14,1%), а также строительстве объектов нежилого (+6,6% г-г) и промышленного назначения (+3,6% г-г).

По прогнозам аналитиков, в следующие пять лет средний годовой рост рынка DIY составит 16,7%, а его размер достигнет отметки в 14,7 трлн рублей. Примечательно, что именно сегмент b2b будет расти более высокими темпами — 20% (7,6 трлн рублей) против 13,6% (7,1 трлн рублей) для b2с-сегмента.

Ключевые финансовые и операционные показатели

Несмотря на снижение среднего чека для b2с-клиентов, по итогам 2023 г. выручка «ВсеИнструменты.ру» увеличилась на 54%. Такой значительный рост связан с совокупностью факторов. Так, среднее количество заказов на одного клиента выросло как для b2с-, так и b2b-сегмента до 4 (+25% г-г) и 14,9 (+37% г-г). Более того, рост числа активных покупателей и b2b-заказов составил 12%. При этом валовая маржа, рентабельность EBITDA и чистой прибыли за период претерпели незначительное снижение. Ожидается, что компания, обладая сильной переговорной позицией, сможет впоследствии увеличить маржинальность бизнеса при увеличении доли b2c-сегмента и объемов продаж.

В структуре выручки компании по отраслям в 2023 г. преобладают следующие: производство (34,0%), строительство (26,0%), сервисное обслуживание (25,0%) и торговля (15,0%). Кроме того, мы видим опережающий рост сегмента b2с в структуре заказов – CAGR ’21-’23 составил 52,3% при значении 47,2% для сегмента b2b. Количество заказов выросло с 10,3 млн до 22,7 млн за аналогичный период.

Количество пунктов выдачи заказов (ПВЗ) увеличилось с 2021 г. до 950 шт. и на момент размещения составляет уже более 1000 пунктов.

Чистый долг компании (с учетом лизинговых обязательств) увеличился практически в два раза, до 20,3 млрд рублей в 2023 г. Если рассматривать Чистый долг без учета лизинговых обязательств (IAS 17), то нагрузка увеличилась практически в три раза, до 7,9 млрд рублей в аналогичном периоде. Такая волатильность в долговой нагрузке связана с инвестициями в оборотный капитал и расширением складских площадей. Несмотря на это, операционная прибыль покрывает все платежи по обязательствам. Однако нельзя отрицать, что выбранная структура долга (более 59% краткосрочных обязательств) может привести к проблемам в случае возникновения рыночных шоков.

Оценка компании и прогноз ключевых финансовых показателей

Прогноз

В рамках рассмотрения привлекательности первичного публичного размещения акций компании мы изучили ее перспективы и потенциал роста, а также драйверы улучшения маржинальности. Для прогноза использовались следующие предпосылки:

Период прогноза показателей — 2024-2028 гг.;

Темпы роста выручки приблизительно соответствуют историческим с учетом корректировок на рост абсолютного объема компании в условиях незначительной доли на рынке DIY;

Рост абсолютных объемов выручки компании позволит извлечь положительный эффект экономии от масштаба, что отразится на повышении операционной и EBITDA-маржинальности;

Компания имеет постоянную необходимость в фондировании оборотного цикла, что выражается в отрицательном изменении чистого оборотного капитала на уровне 2,8% от выручки в 2022-2023 гг.;

WACC = 22,0%, LTGR = 5,0%, для расчета дисконтированного FCFF используется подход с распределением денежных потоков в середине года (mid-year convention).

На основе вышеуказанных предпосылок аналитиками Boomin были спрогнозированы основные показатели для расчета свободного денежного потока компании и оценки ее стоимости. Выручка компании достигнет более 560 млрд рублей к 2028 г., при этом среднегодовой темп роста составит 31,2% (CAGR ’24-’28).

EBITDA-маржинальность компании улучшится с текущих 7,6% в 2023 г. до 11,3% в 2028 г., что выражается оптимизацией операционных расходов вследствие реализации эффекта от масштабирования бизнеса. Таким образом, EBITDA компании увеличится более, чем в шесть раз, и составит 63,8 млрд рублей в 2028 г.

Маржинальность по чистой прибыли находится на уровне 2,8% и в среднем за 2021-2023 гг. не превышала более 3,0%. Мы видим потенциал увеличения маржинальности до 5,7% в течение предстоящих пяти лет, что составит 32 млрд рублей чистой прибыли в 2028 г.

Оценка компании

Для оценки компании мы использовали исключительно метод, основанный на дисконтировании денежных потоков компании, так как он является наиболее репрезентативным в текущих условиях российского рынка. Сравнительный подход не применялся по причине отсутствия действительно сопоставимых компаний с аналогичной бизнес-моделью, что «размывает» общую картину в плане оценки. Мы не считаем, что бизнес-модель компании сопоставима с текущими технологическими игроками на рынке (SFTL / OZON / DIAS), так как финальный продукт и структура потребителей существенно различается, как и структура затрат и формирования маржинальности. Нам ближе мнение, что компания должна быть сопоставима скорее с игроками сектора Retail, которые активно расширяют каналы онлайн-продаж и становятся более похожими на e-commerce. Ниже представлена таблица с прогнозом дисконтированных денежных потоков, а также расчетом стоимости компании (Enterprise Value) и акционерной стоимостью (Equity Value):

Оценка стоимости компании

2024П

2025П

2026П

2027П

2028П

EBIT

млн. руб.

Расчет

11 181

17 399

25 761

36 613

49 996

NOPAT

млн. руб.

Расчет

8 945

13 049

19 321

27 460

37 497

Амортизация

млн. руб.

Расчет

4 655

6 425

8 547

11 028

13 788

Капитальные затраты

млн. руб.

Расчет