|

Сообщения о включении или выбывании эмитентов в тот или иной сектор одной из торговых площадок мелькают достаточно часто. Кто-то отправляется в свой «сектор» еще до начала размещения, кто-то после. А вот на основании каких критериев биржа принимает решение о включении или исключении, и что собственно сулит эмитентам и инвесторам пребывание в нем — далеко не всегда очевидны. Аналитики Boomin решили досконально во всем разобраться и наглядно показать, как устроена структура секторов и листингов двух фондовых бирж — Московской и Санкт-Петербургской, а также рассказать об особенностях каждого сектора.

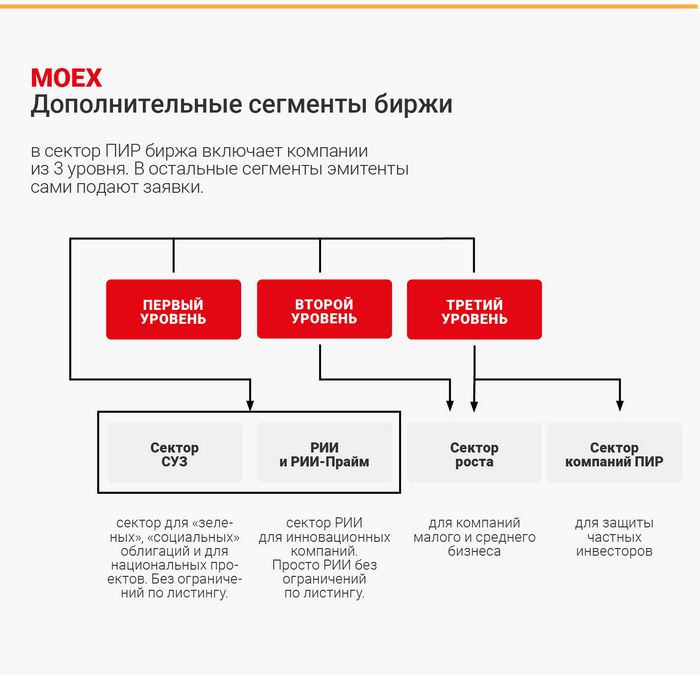

Биржевые листингиКогда эмитент решает выйти на биржу, одним из этапов размещения будет листинг, т. е. предоставление доступа к покупке/продаже ценных бумаг компании на бирже. Биржевой сектор — это уже дополнительная надстройка, созданная для объединения бумаг по каким-либо признакам. В первую очередь она упрощает контроль за бумагами и их поддержку, так как санкции либо льготы устанавливаются сразу на весь сектор. Общая структура листинга у двух основных торговых площадок схожа: есть три уровня списка ценных бумаг, допущенных к торгам. Первый и Второй — котировальные списки, Третий — некотировальный. Для допуска к торгам и попадания в Третий список нужно собрать базовый набор документов: меморандум или проспект биржевых облигаций, программа, решение о выпуске и т. д. Выпуск должен быть зарегистрирован с присвоенным ISIN кодом, обязательно должен быть определен и указан ПВО. Облигации Третьего котировального списка, имеют ограничения на покупку неквалифицированными инвесторами: с 1 октября они не могут приобретать облигации с рейтингом ниже ruААА и AAA (RU) от «Эксперт РА» и АКРА до прохождения тестирования. Котировальные списки (Первый и Второй) в общем приближении подразумевают то, что внесенные в них выпуски облигаций можно покупать всем без ограничений. Для попадания в них эмитенту нужно соблюсти дополнительные требования, какие именно мы рассмотрим далее. Московская биржаТребования для облигаций Первого котировального списка:

Требования для облигаций Второго котировального списка:

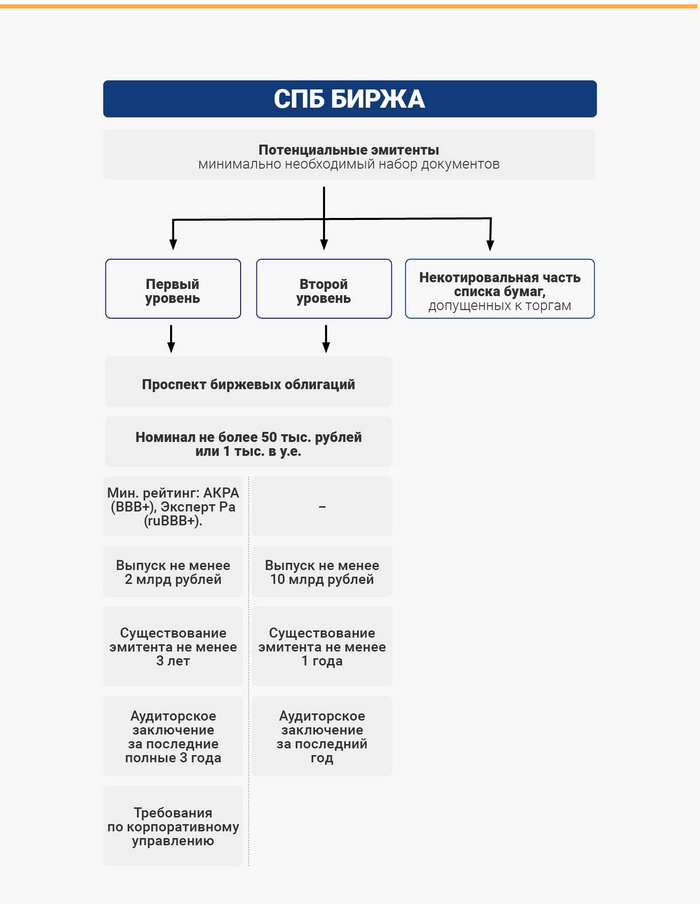

СПб БиржаТребования для облигаций Первого котировального списка:

Требования для облигаций Второго котировального списка:

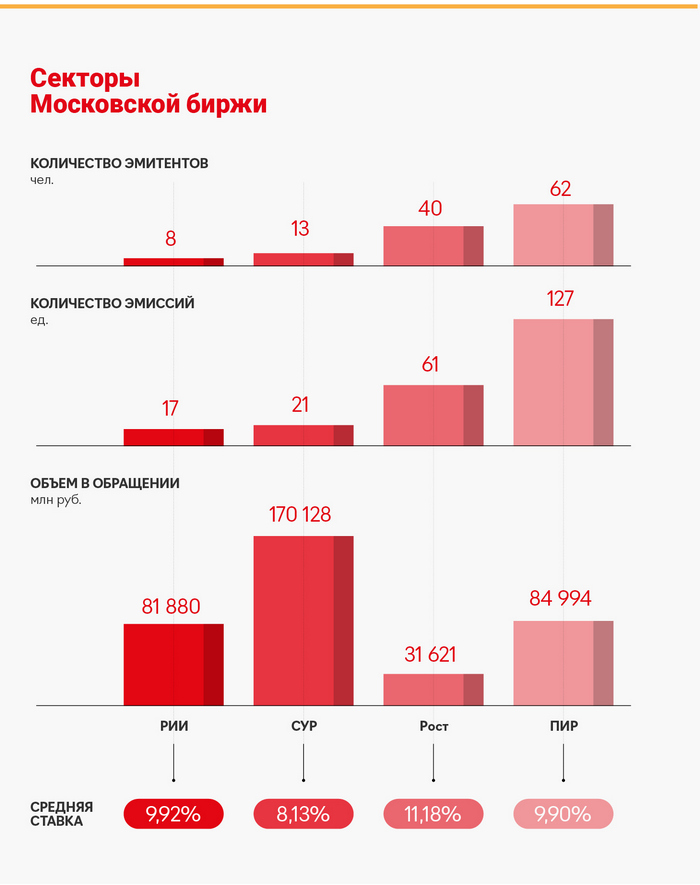

Биржевые секторыМосковская биржаВ настоящее время на Московской бирже (MOEX) четыре сектора: Рынок Инноваций и Инвестиций (РИИ), Сектор устойчивого развития (СУР), Сектор роста и Сектор компаний повышенного инвестиционного риска (ПИР). «Цифровой» портрет каждого сегмента выглядит следующим образом (данные на начало января 2022 г.):

Сектор РИИ был создан еще в 2009 г. для содействия привлечению инвестиций в компании инновационного сектора российской экономики. У сектора есть два подсектора — РИИ и РИИ-Прайм (куда входят только «Роснано и HeadHunter). Для включения в «просто» РИИ нужно соблюдать критерии сектора:

А для включения в РИИ-Прайм облигации должны быть:

Облигации и акции из сектора РИИ-Прайм могут покупать пенсионные фонды (максимум может быть инвестировано 5% накоплений фонда). Для того, чтобы попасть в этот сектор, компания должна сама подать заявление, собрать все необходимые документы и заключения и пройти отбор в сектор. Сектор устойчивого развития был создан в 2019 г. для финансирования проектов в области экологии, защиты окружающей среды и социально-значимых проектов. В СУР есть три подсектора: зеленые облигации, социальные облигации и подсектор облигаций национальных проектов. Основное требование к таким выпускам, помимо стандартных требований к выпускам — это наличие независимой внешней оценки (допустимые организации определяет биржа) о соответствии финансирования целям, стандартам, принципам и критериям «зеленого» или «социального» финансирования. Данные цели, стандарты и т. д. должны быть признаны международно и/или на территории России. Далее компания должна ежегодно предоставлять отчеты об использовании данного финансирования. Компании могут попасть в сектор без привязки к уровню листинга. До 2021 г. в сектор могли попасть любые облигации за исключением муниципальных и государственных. Прецедент произошел в начале 2021 г., когда Московская биржа после обсуждения с Минэкономразвития изменила правила листинга для размещения субфедеральных облигаций, после чего стало возможно размещение в СУР зеленых облигаций города Москвы. До этого госбумаги не могли попасть в Сектор устойчивого развития. Сектор роста был создан в 2017 для содействия привлечению финансирования для компаний малой и средней капитализации. Для включения в сектор эмитенты должны соответствовать следующим критериям:

Компании включаются в Сектор роста после подачи соответствующего заявления и прохождения отбора. Сектор компаний повышенного инвестиционного риска. В данный сектор биржа включает бумаги, чтобы оградить частных инвесторов от потенциальных потерь (на бумаги могут быть установлены ограничения на приобретение). Биржа официально не публикует подробные критерии включения бумаг в этот список, но часть из них выделить можно:

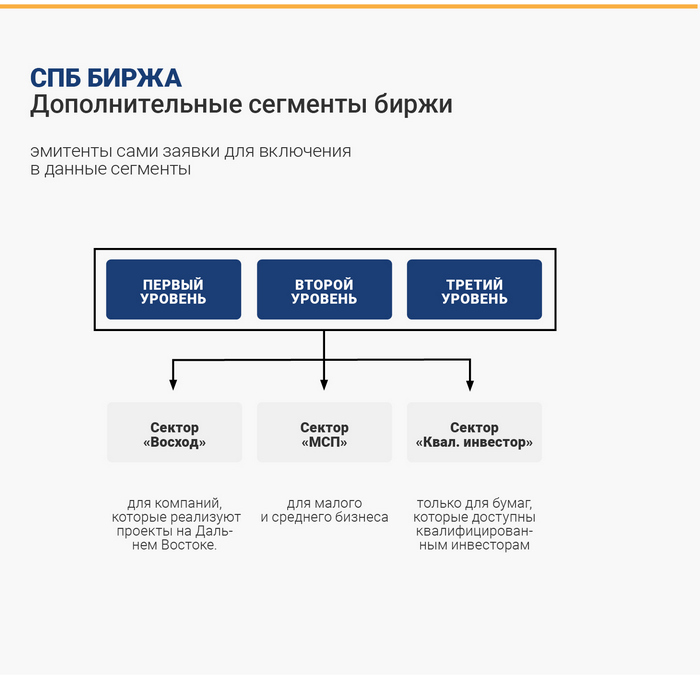

Это единственный сектор, куда включают компании без их заявления. В данный сектор могут быть включены только облигации третьего уровня листинга. Ранее существовал Сектор ценных бумаг неопределенного инвестиционного риска, теперь бумаги из него включены в Сектор ПИР. СПб БиржаНа СПБ бирже представлены три сектора: «Восход», «МСП» и «Квалифицированный инвестор». «Цифровой» портрет каждого сегмента выглядит следующим образом (данные на начало января 2022):

Сегмент «Восход» — это часть некотировального списка, т. е. бумаги из Первого или Второго уровня не могут попасть в этот сегмент, который был создан специально для привлечения финансирования для компаний, которые реализуют проекты на Дальнем Востоке. Критерии для включения в сектор следующие (должно выполняться одно или несколько условий):

Сегмент «Квалифицированный инвестор» создан для бумаг, которые предназначены для квалифицированных инвесторов. Сегмент «МСП» создан для поддержки компаний малого и среднего бизнеса в рамках реализации национального проекта «Малое и среднее предпринимательство и поддержки индивидуальной предпринимательской инициативы». Критерии для включения в сектор следующие (эмитенту необходимо соблюсти сразу все):

Преимущества и недостатки секторовСектор РИИ. Для компаний это возможность выделиться из общего числа эмитентов и стать более заметными для инвесторов, нацеленных на инновационные или IT-компании. Более материальные преимущества выражаются в PR- и IR-поддержке со стороны биржи и в инструментах поддержки от институтов развития (Pre-IPO финансирование, льготное кредитование). Для инвесторов преимущество владения такими облигациями заключается в налоговых льготах: отсутствие налога на прибыль и НДФЛ от реализации ценных бумаг эмитентов из данного сектора (при условии, что инвестор владеет ими более 1 года). РИИ-Прайм дополнительно дает доступ пенсионным фондом к покупке бумаг из этого сегмента (не более 5% от средств фонда). Из недостатков можно выделить потенциальную сложность попадания эмитентов в сектор, т. к. требуется получать дополнительные заключения от уполномоченных агентов (экспертный совет РИИ и листинговый агент). Сектор устойчивого развития. Основное преимущество лежит в плоскости репутации и позиционирования на фондовом рынке. Компании могут улучшить свою репутацию на рынке и показать себя социально ответственным бизнесом, что может заинтересовать инвесторов с фокусом на ответственное инвестирование. При дальнейшем развитии сегмента возможна более низкая стоимость привлечения денежных средств за счет дисконта за «зеленость» или «социальность». Но это тоже имеет свою цену: эмитент должен предусмотреть в эмиссионных документах целевое назначение привлекаемых средств, ежегодно раскрывать информацию об их надлежащем использовании и предоставить при регистрации выпуска внешнюю независимую оценку о зеленом или социальном характере облигаций. Сектор роста. В данном сегменте преимущества носят более материальный характер, актуальны они для эмитентов малого и среднего бизнеса:

Сектор компаний повышенного инвестиционного риска. Сегмент был создан для ограничения потенциальных потерь со стороны частных инвесторов при инвестициях в активы Третьего уровня листинга, поэтому о преимуществах говорить не приходится. Если эмитент попадает в данный сектор, то он уже не может находиться ни в каком другом. Также бумаги из данного сектора доступны частным инвесторам только после прохождения специальных тестов у брокера, либо если инвестор совершал сделки с данными бумагами до вступления закона в силу. Сегмент «Восход». СПБ Биржа предоставляет льготные цены на услуги биржи при размещении облигаций в данном сегменте. В частности, не берется плата за предварительное рассмотрение документов для включения в листинг (для обычных эмитентов стоимость составляет 20 тыс. руб.). Плата за услуги листинга снижена с 15 до 3 тыс. руб., плата за услуги по размещению бумаг снижена со 150 тыс. до 7 тыс. руб. Сегмент МСП. На СПб Бирже представлены практически те же льготы для субъектов МСП, что и на Московской бирже, т. к. данные льготы реализуются в рамках Национального проекта: — субсидирование расходов при размещении и на выплату купонного дохода; — участие институтов развития в качестве якорных инвесторов; — гарантии АО «Корпорация «МСП» на выпуск облигаций; — поддержка биржевой инфраструктуры на различных этапах: аналитика, маркетинг, специальные тарифы, широкий круг инвесторов. Однако пока в данном сегменте СПБ Биржи размещений не было. Возможно, по причине требования о наличии аудиторских заключений за 3 предыдущих полных года. Чуть меньше половины (~43%) всех выпусков ВДО входят в различные сектора. По данным Boomin, в настоящее время в сегмент ВДО входят 475 выпусков облигаций. Из этого числа:

Нахождение в секторахМосковская биржа четко регламентирует одновременное нахождение выпусков в разных секторах:

В свою очередь, одновременно нельзя находиться в следующих секторах:

Таким образом, у компаний из сектора ПИР есть только возможность размещать облигации в Секторе устойчивого развития. При попадании в ПИР ценные бумаги эмитента будут исключены из всех других секторов. Один из последних примеров — ОР (прежнее название «Обувь России», входит в OR GROUP). В 2020-2021 гг. Московская биржа включала выпуски эмитента в Сектор роста как выпуски промышленной компании с растущими финансовыми показателями. Однако с 8 октября 2021 г. все выпуски ОР были переведены в Сектор ПИР с исключением из Сектора роста. OR GROUP не является субъектом МСП, поэтому предположительно финансовые потери эмитента могли быть несущественные (компания не могла пользоваться субсидированием купонной ставки) в отличие от репутационных потерь. СПБ Биржа четко не регламентирует условия одновременного нахождения ценных бумаг в разных секторах. Перспективы и трендыОдин из ключевых трендов в мире финансов — это рост инвестиций в устойчивое развитие (ESG). К примеру, из инвестиций, направленных в европейские биржевые инвестиционные фонды (ETF) в 2020 году, почти половина пришлась на ESG-фонды. Соответственно, потенциал роста есть у Сектора устойчивого развития (в основном в сегменте зеленых облигаций). Следуя тренду Совкомбанк и СПБ Биржа подписали соглашение о совместной работе по формированию на бирже сегмента зелёных и социальных облигаций, а также о торговле углеродными единицами.

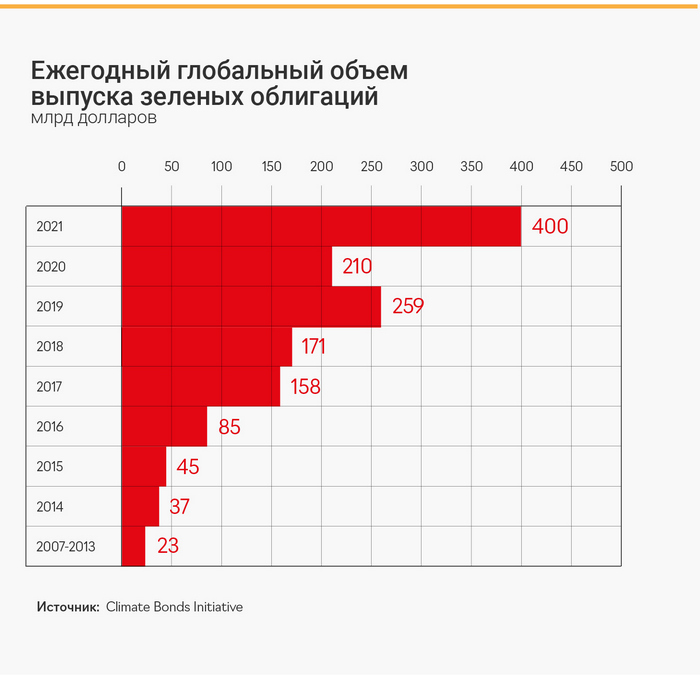

Первое размещение зеленых облигаций состоялось в 2018 г. от «Ресурсосбережение ХМАО» объемом 1,1 млрд руб. АО «РЖД» в 2020−м провело размещение двух выпусков на 250 млн евро и 100 млрд руб. («вечные» облигации, т. е. без срока погашения). В 2021 уже состоялось 6 размещений общим объемом 117,5 млрд руб. (эмитенты: город Москва, «Атомэнергопром», Сбербанк, «ФПК «Гарант-Инвест», «ЭкоЛайн Втор-Пласт», «Синара-Транспортные машины)». Что примечательно, итоговый спрос на облигации «Атомэнергопром» (структура ГК «Росатом», средства привлекались для рефинансирования затрат на строительство объектов ветрогенерации) оказался в восемь раз выше запланированного объема их размещения. Итоговый спрос на бумаги превысил 80 млрд рублей. Также росту данного сегмента может способствовать планируемая государственная поддержка. Приведем некоторые инициативы, которые обсуждаются в правительстве:

До 2024 г. действует национальный проект «Малое и среднее предпринимательство и поддержка индивидуальной предпринимательской инициативы», в рамках которого реализуется в тои числе поддержка эмитентов биржевых облигаций (субсидии, гарантии, поручительства). Поэтому с большой вероятностью можно предположить, что у Сектора роста также есть перспективы дальнейшего развития. В свою очередь, сектор ПИР будет прирастать эмитентами по мере роста всего биржевого рынка в Россси. |

Поиск котировок:Например: Газпром

|

|

© 2026 «МФД-ИнфоЦентр»

Все права защищены. Перепечатка материалов возможна только со ссылкой на mfd.ru.