Boomin.ru – интернет-журнал об инвестициях в растущие российские компании. В ленте новостей сайта – все важнейшие мировые, российские и региональные новости экономики, в статьях – конкретные рекомендации и аналитика, в разделе бизнес-мнения – опыт собственников бизнеса от первого лица. Наша площадка открыта для публикаций по обозначенным темам от всех участников рынка.

ООО «ДжетЛенд» (далее – «ДжетЛенд» / «Компания») – краудлендинговая FinTech платформа, предоставляющая своим клиентам комплексное решение для финансирования субъектов МСБ напрямую без финансовых посредников. Компания является №1 игроком в сегменте краудлендинга с долей рынка более 45% в 2023 году (на основе данных Ассоциации Операторов Инвестиционных Платформ).

Структура акционеров

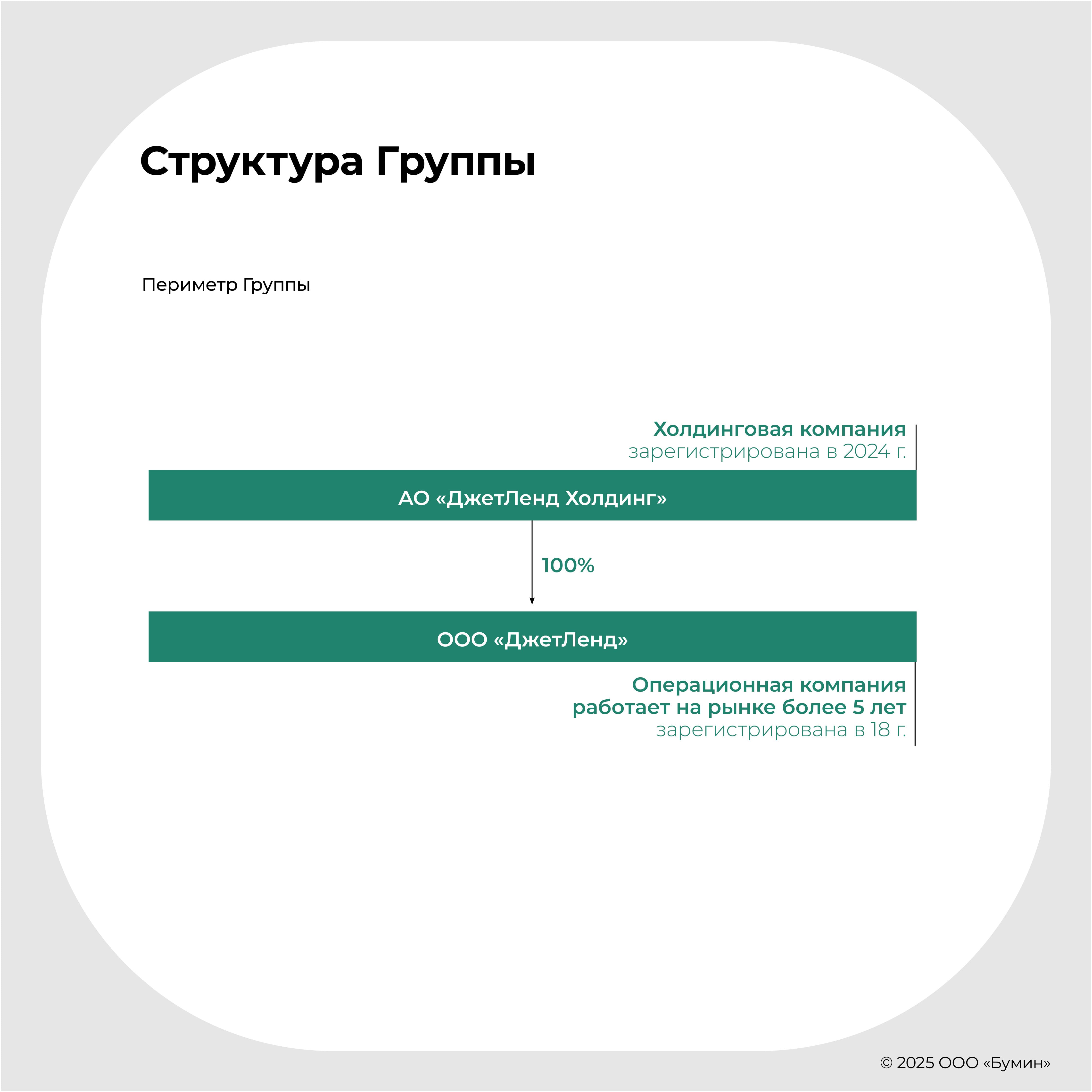

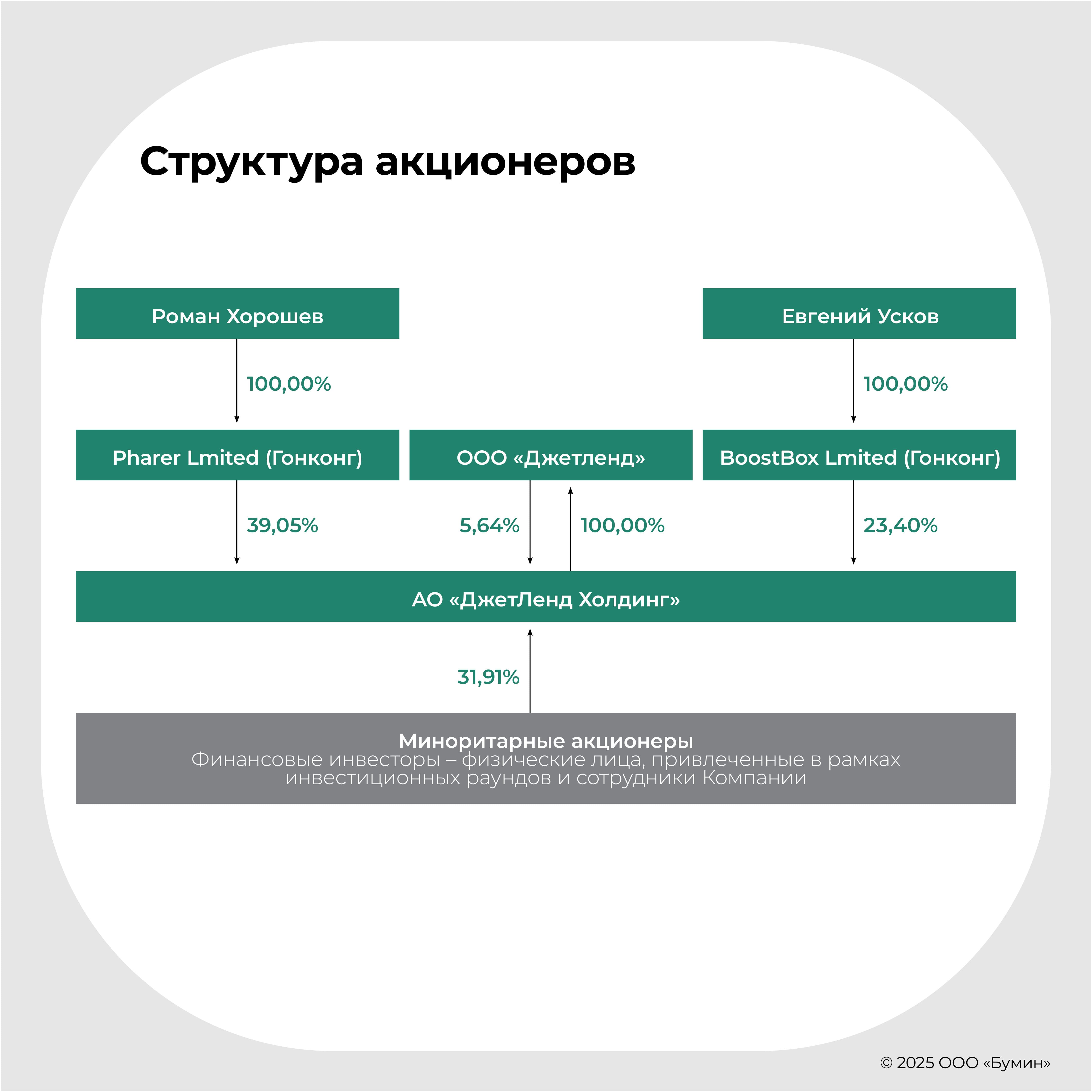

Группа «ДжетЛенд» представлена двумя компаниями: АО «ДжетЛенд Холдинг» (материнская) и ООО «ДжетЛенд» (дочерняя). Основателями Группы являются Роман Хорошев и Евгений Усков и через структуры, расположенные в Гонконге, владеют долями в уставном капитале АО «ДжетЛенд Холдинг» по 39.05% и 23.40%, соответственно. На миноритарных акционеров, участвовавших в более ранних инвестиционных раундах, и сотрудников Компании приходится 31.91%.

Рынок краудфандинга

Краудфандинг – вид инвестирования через инвестиционные платформы, на которых физическое лицо, ИП или компания размещают информацию о своем проекте, а пользователи, заинтересованные в проекте, могут инвестировать в него. В России краудфандинг, как и в остальном мире, появился достаточно недавно и представлен двумя сегментами – краудлендингом и краудинвестингом.

Краудинвестинг – привлечение финансирования юридическим лицом взамен на приобретение ценных бумаг, доли в уставном капитале, конвертируемых займов и пр. Ввиду ограниченного развития инфраструктуры рынка краудинвестинг пока еще не получил распространения в пределах СНГ.

Краудлендинг – финансирование проектов путем предоставления займов на инвестиционной платформе. Краудлендинг в России широко используют компании малого и среднего бизнеса для быстрого и кратковременного пополнения оборотных средств.

Конкурентное позиционирование

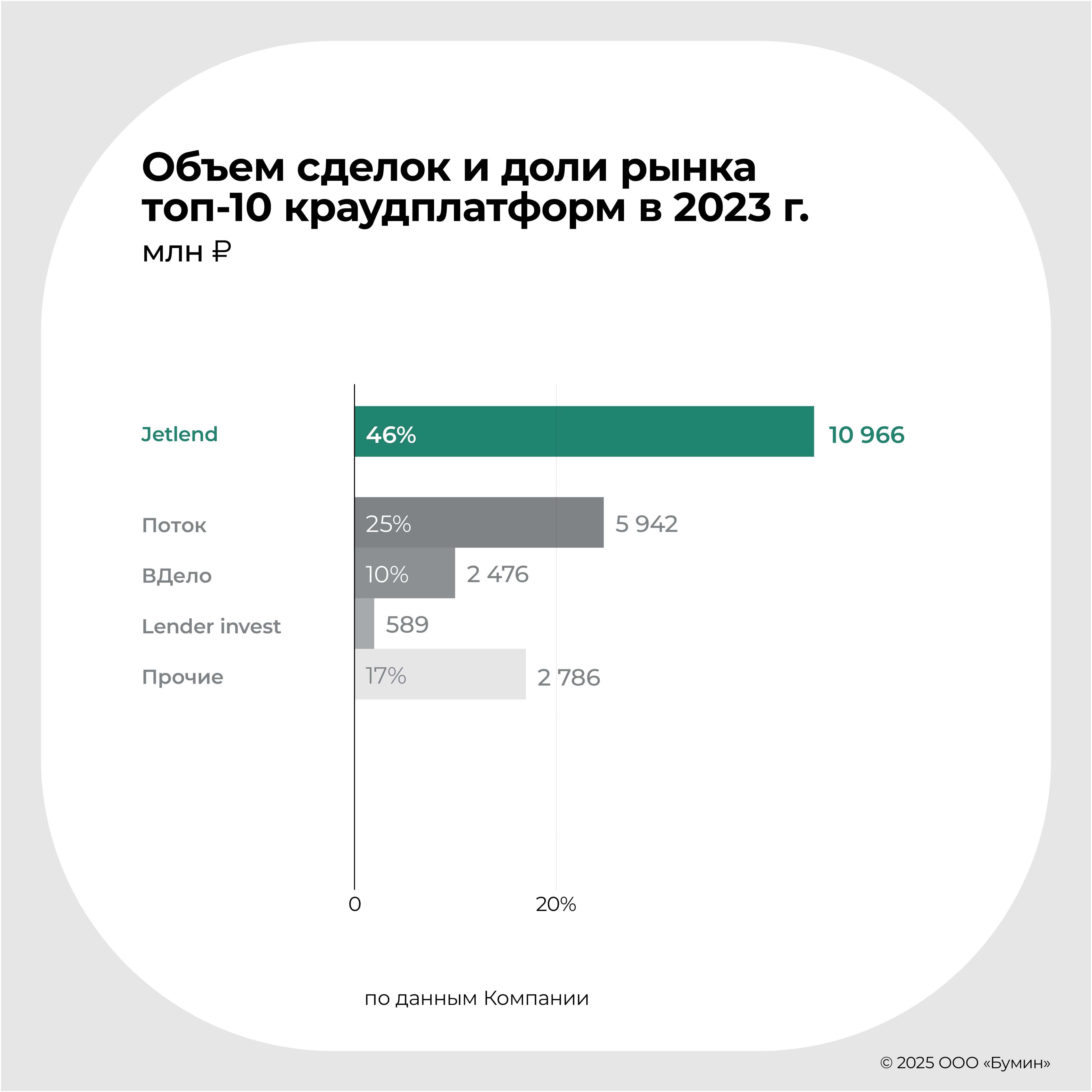

Сегмент краудлендинга в России является достаточно консолидированным – на топ-3 игрока приходится более 80% рынка. Среди ключевых представителей краудлендинга кроме ООО «ДжетЛенд» можно выделить: ООО «Поток.Диджитал» (24.7%), ООО «ВДело» (10.3%) и ООО «Лендер-Инвест» (2.4%).

Финансовые и операционные показатели

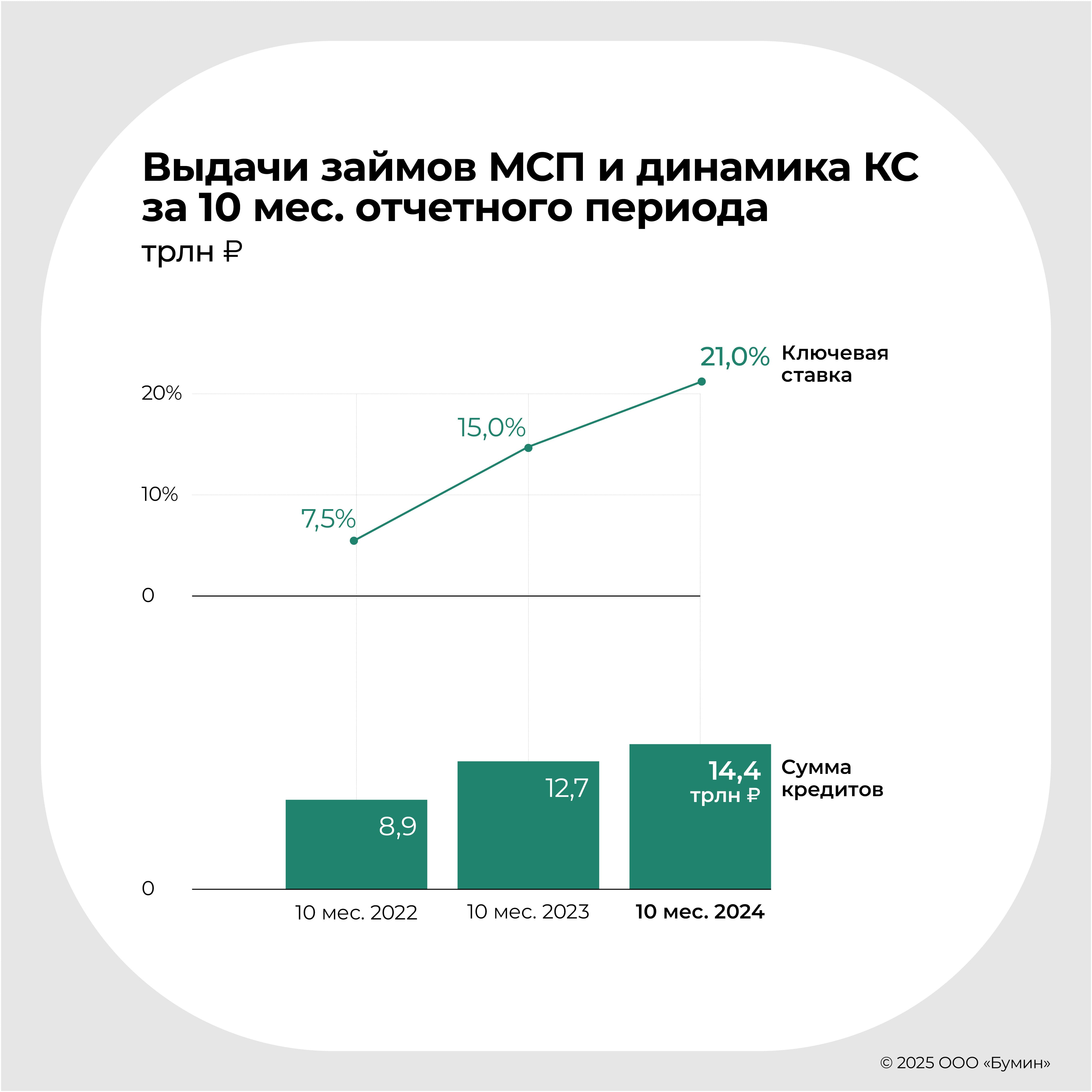

В 2023 году совокупный объем выдач на платформе увеличился на 257% до 11.0 млрд. руб. с 3.1 млрд. руб. годом ранее. За аналогичный период на платформу JetLend пришло 33 тыс. инвесторов и 1.5 тыс. заемщиков. Прирост среднего портфеля заемщика составил 0.6 млн. руб. или 14.8% к аналогичному периоду прошлого года при средней комиссии в 5.4%. Повсеместный рост операционных показателей группы привел к более чем трехкратному увеличению выручки – с 163 млн. руб. в 2022 до 595 млн. руб. в 2023 году. Мы ожидаем продолжения траектории роста и потенциально 15.7 млрд. руб. выручки в 2030 году при EBITDA маржинальности 20.9%.

Оценка компании

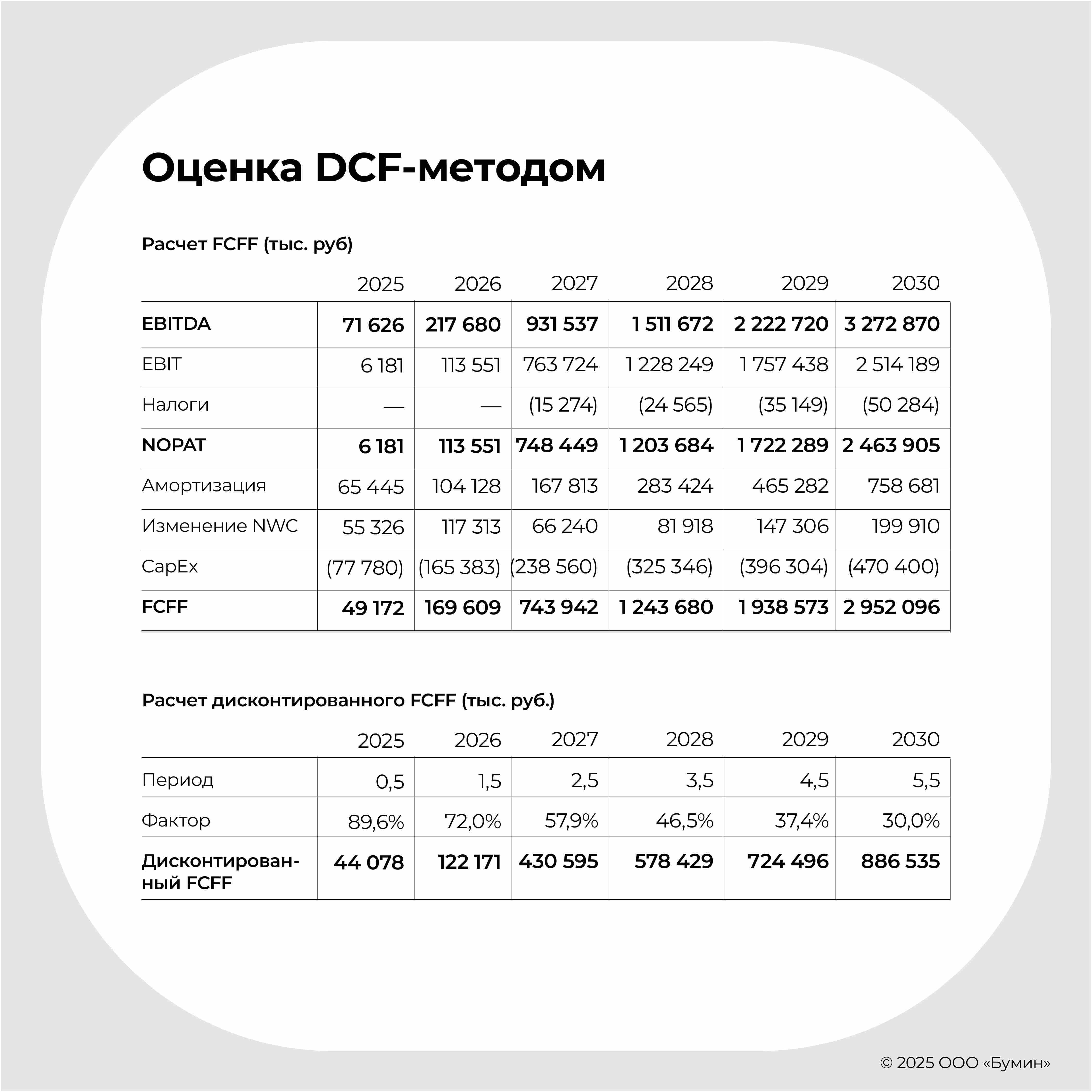

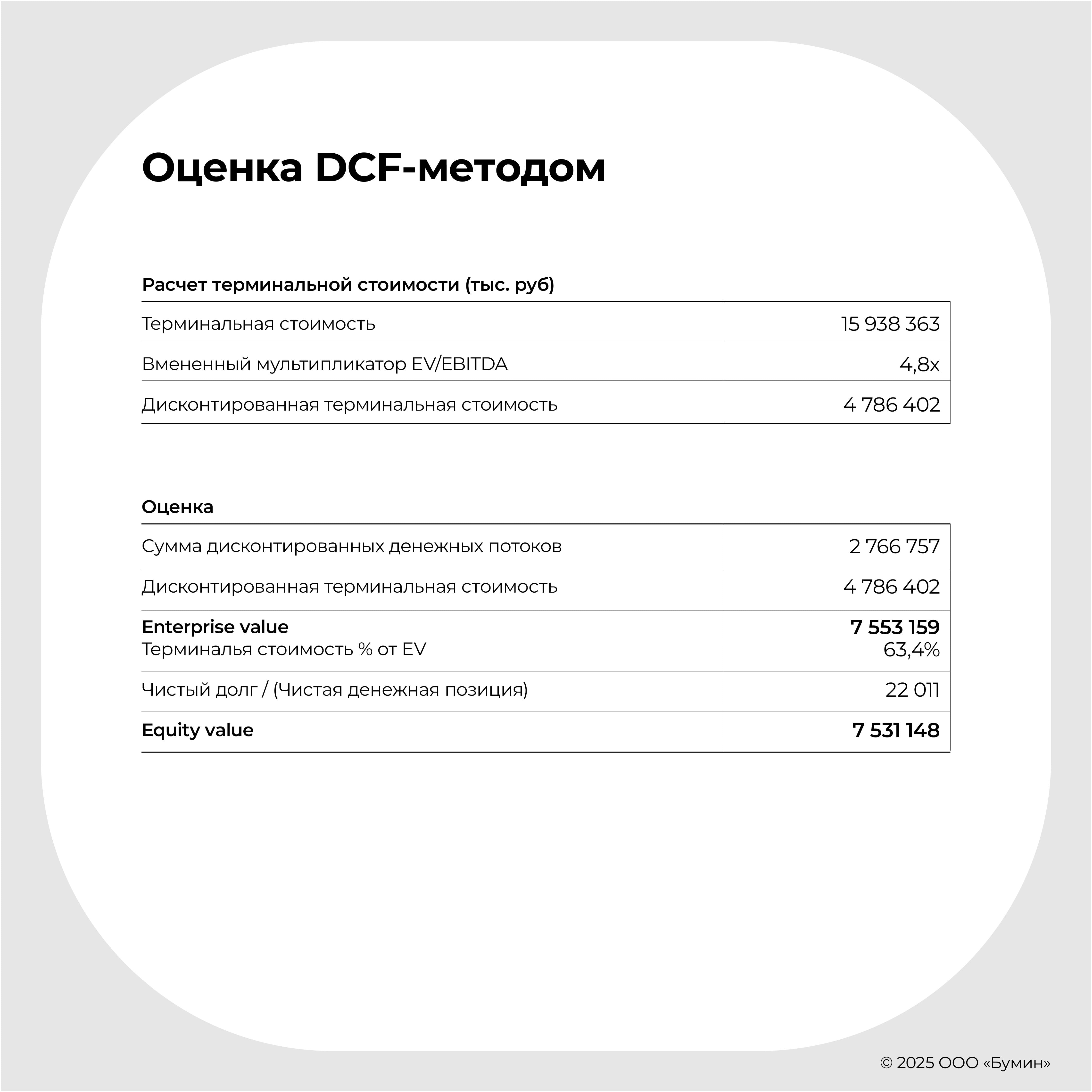

Для оценки компании использовался DCF-подход с горизонтом прогноза до 2030 г. В рамках определения диапазона оценки стоимости компании использовался средневзвешенный подход в рамках двух методов определения терминальной стоимости: (а) Gordon Growth Model и (б) Exit Multiple Method с весами 40% и 60%, соответственно, так как компания находится в стадии активного роста.

Стоимость компании (Enterprisevalue) составляет от 8 599 млн. руб. до 9 432 млн. руб. Диапазон оценки 100% акционерного капитала составляет от 8 577 млн. руб. до 9 410 млн. руб. Итоговый диапазон оценки по мультипликатору EV / Выручка ’24 составляет от 10.6x до 11.6x. Для мультипликатора EV / Выручка ’25 значения составляют диапазон от 5.1x до 5.5x.

О компании

Ключевые этапы в развитии платформы

Компания появилась за год до начала подъема рынка краудфандинга

2018 год – начало истории будущего лидера российского краудлендинга

Запуск пилотной версии сайта;

Создана первая скоринговая модель;

2019 год

Закрыт первый инвестиционный раунд на $200 тыс.;

Продолжение активного развития продукта и риск-модели;

Расширение команды;

Запуск личного кабинета инвестора;

2020 год

ООО «ДжетЛенд» включен в реестр операторов инвестиционных платформ ЦБ РФ;

2021 год

Сумма выданных займов превышает 1 млрд. руб.;

Компания становится резидентом «Сколково» и выходит в прибыль;

2022 год

ООО «ДжетЛенд» является инвестиционной платформой №1 по объему кредитного портфеля;

Компания входит в топ-250 финтех-компаний России в категории «Решения для бизнеса»;

Двузначный рост объемов выдач и кредитного портфеля инвесторов;

2023 год

Запуск новой риск-модели, основанной на машинном обучении, на основе которой были пересчитаны все ставки на платформе, исходя из Risk-Based Pricing (RBP);

Получение кредитного рейтинга «ruBB+» и выход на публичный долговой рынок

Количество инвесторов на платформе подобралось к отметке в 50 тыс. чел.;

Количество выданных займов перевалило за 10 млрд. руб.

2024 год

Подтверждение кредитного рейтинга «ruBB+»;

Продолжение активного роста несмотря на период ужесточения денежно-кредитных условий

Количество инвесторов на платформе превысило 60 тыс. чел.

Количество профинансированных платформой уникальных компаний превысило 3,7 тыс. ед.

Состав совета директоров

Опытный менеджерский состав во главе

Генеральный директор ООО «ДжетЛенд» - Хорошев Роман Петрович, образование высшее, MBA Сколково, более 9 лет на руководящих позициях в банковском секторе;

Председатель совета директоров, технический директор ООО «ДжетЛенд» - Усков Евгений Иванович, образование высшее, более 9 лет на руководящих позициях в банковском секторе и разработке;

Финансовый директор ООО «ДжетЛенд» - Горбунова Анна Сергеевна, образование высшее, более 10 лет на руководящих позициях и в консалтинге;

Директор по рискам ООО «ДжетЛенд» - Яшин Дмитрий Сергеевич, образование высшее, более 8 лет на руководящих позициях в банковском секторе;

Директор по работе с заемщиками ООО «ДжетЛенд» - Коржов Владислав Витальевич, образование высшее, прошел путь от менеджера до директора в Компании;

Директор юридического департамента ООО «ДжетЛенд» - Стеценко Вадим Владимирович, образование высшее, более 9 лет на руководящих позициях и в консалтинге;

Акционер ООО «ДжетЛенд» - Марюхта Антон Викторович, образование высшее, более 20 лет работы Генеральным Директором в логистических компаниях.

Бизнес-модель

Создание инфраструктуры P2B платформы для упрощенного финансирования МСП

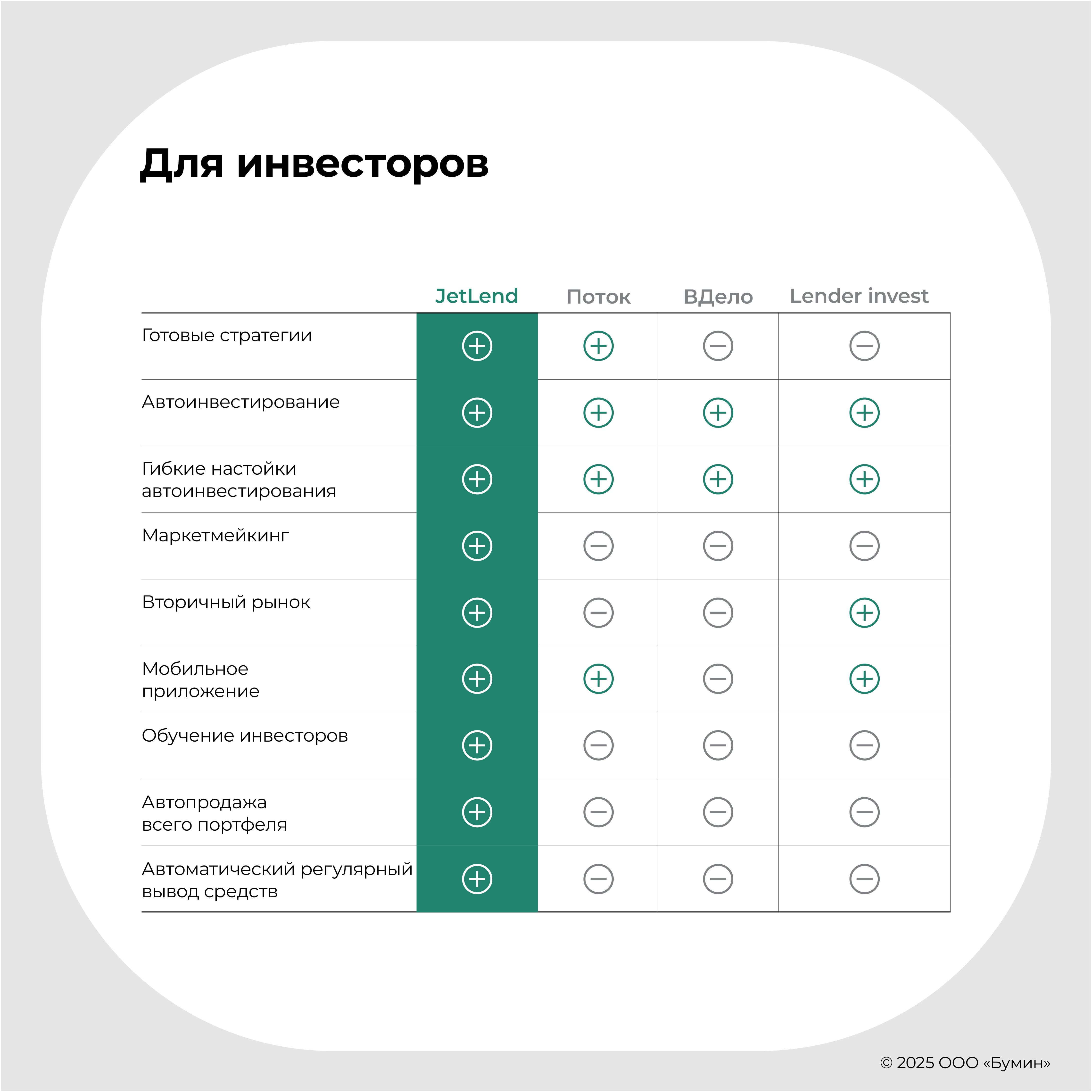

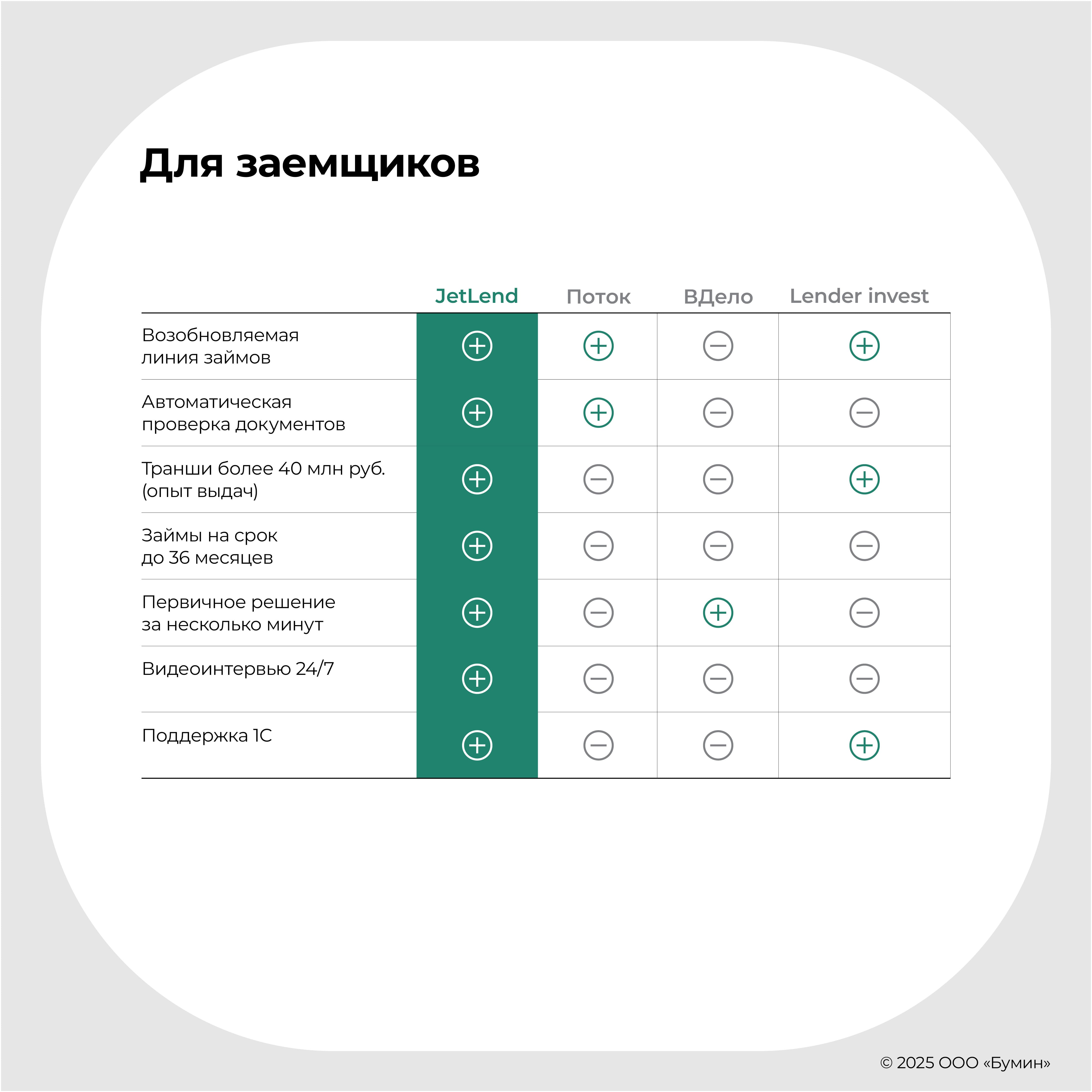

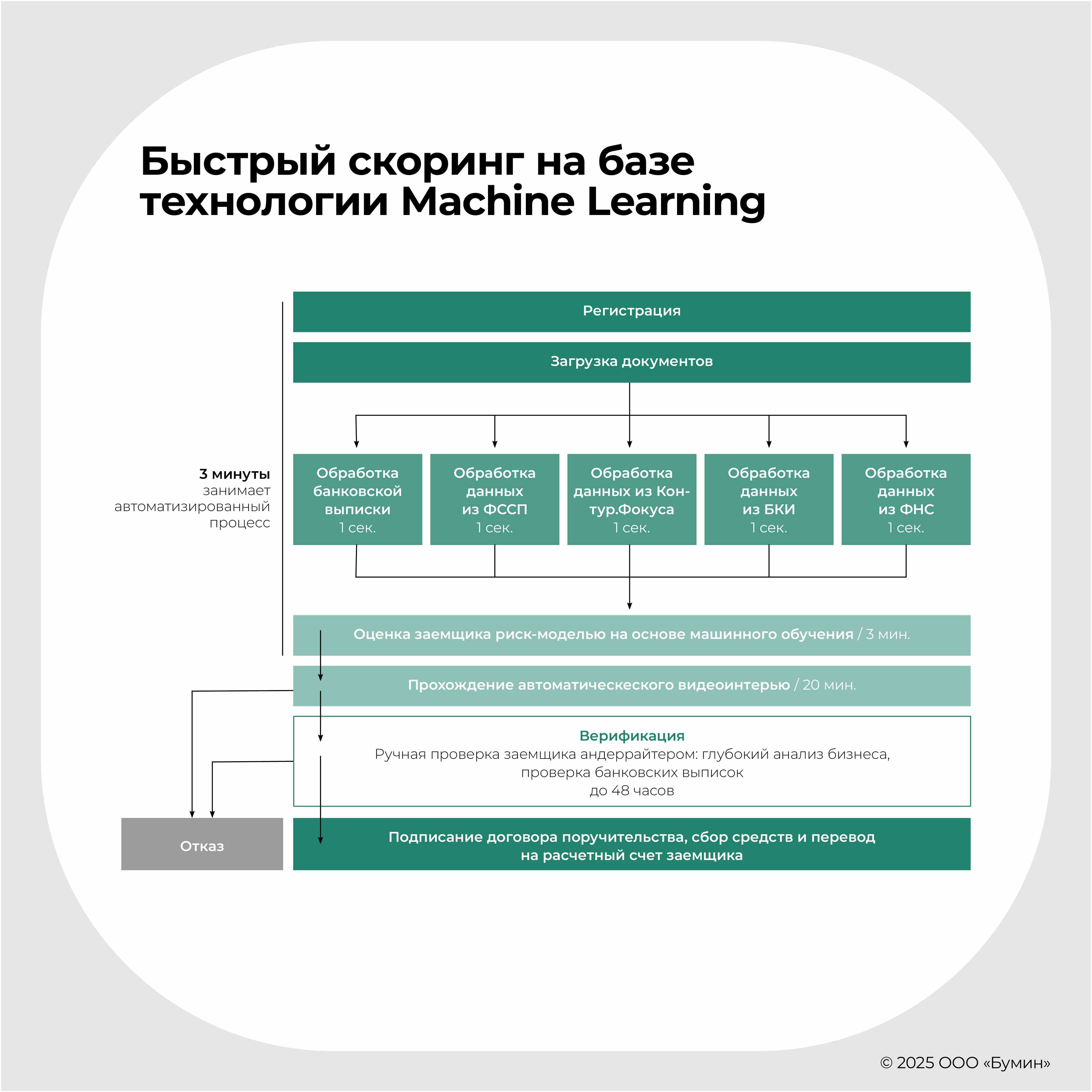

Бизнес-модель JetLend основана на построении инфраструктурного FinTech-решения для финансирования малого и среднего бизнеса напрямую, без посредников. Сама Компания не является финансовым посредником и не взаимодействует с денежными средствами инвесторов напрямую, зарабатывая на фиксированной комиссии с привлеченных для субъектов МСП займов. Наиболее отличительной характеристикой бизнес-модели является тот факт, что Компания не берет кредитный риск на себя. То есть она агрегирует в рамках своей платформы предложения по привлечению финансирования, но конечным держателем риска являются пользователи платформы.

Почему платформа растет и пользуется популярностью при наличии большого количества финансовых институтов и публичного долгового рынка? «ДжетЛенд» имеет свою скоринговую систему, которая позволяет верифицировать заемщика в течение 48 часов с момента подачи заявки с загрузкой всех соответствующих документов. После верификации заемщик получает возможность привлекать займы.

Если смотреть на тот же самый процесс через призму институционального привлечения финансирования, то помимо достаточно длительного бюрократизированного процесса большая часть субъектов МСП попросту не имеет возможность получить кредитное финансирование. При этом выход на публичный рынок – это еще гораздо более сложная задача. Таким образом, «ДжетЛенд» предоставляет широкому кругу субъектов МСП удобную альтернативу для получения финансирования для развития своего бизнеса.

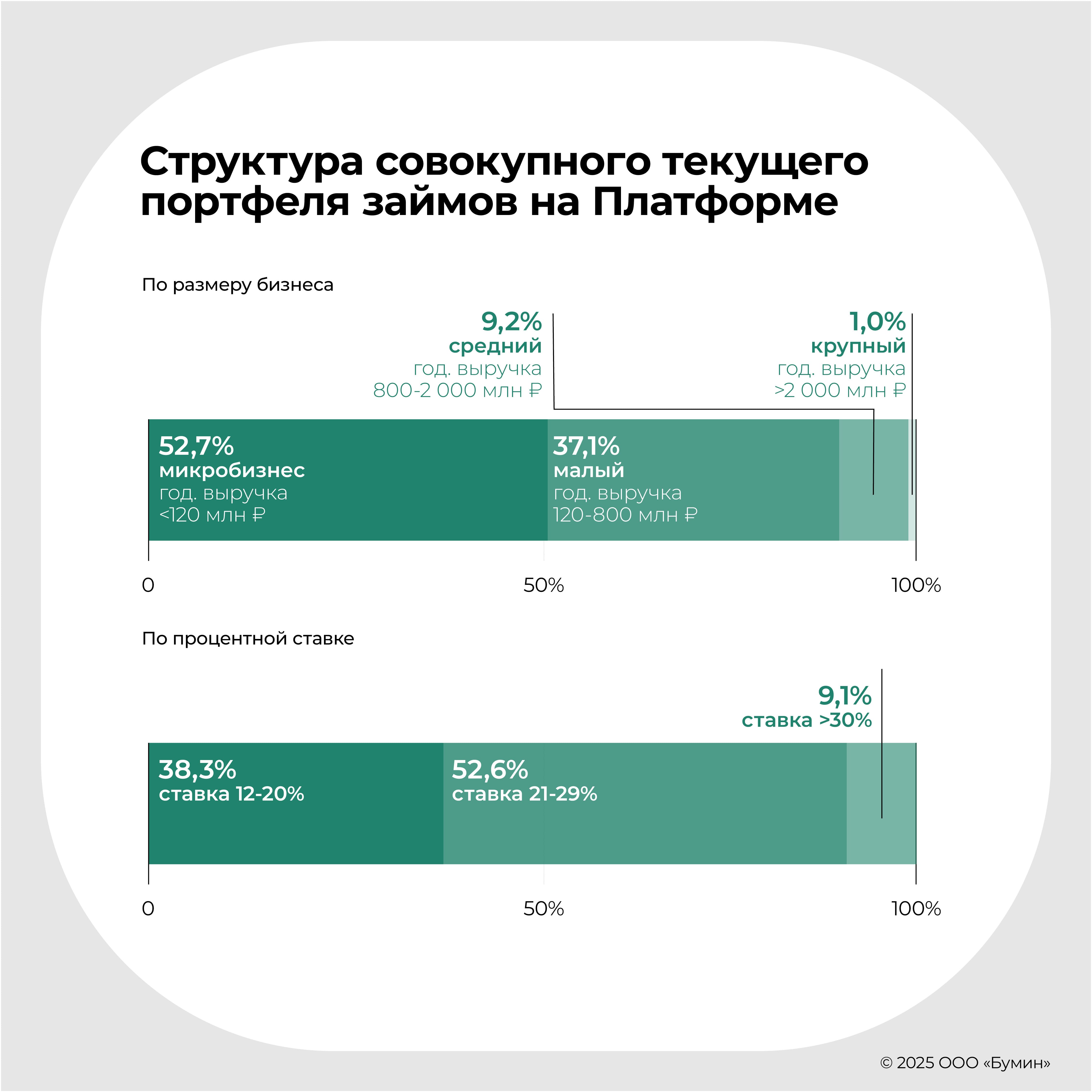

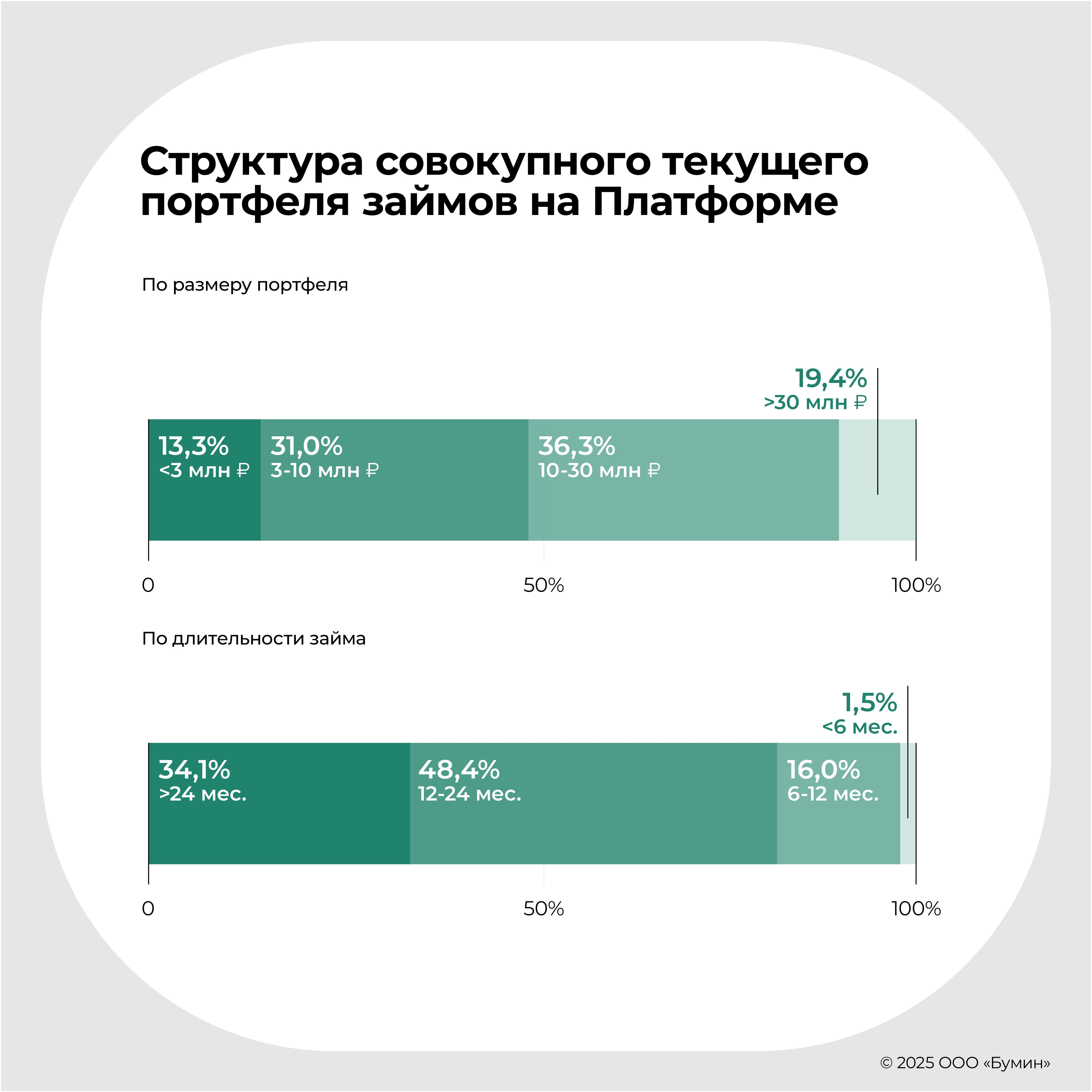

По состоянию на ноябрь 2024 года долю более 99% от числа всех заемщиков на платформе занимают бизнесы с выручкой до 2 млрд. руб., а размер финансирования не превышает 30 млн. руб. для 80.6% выданных займов.

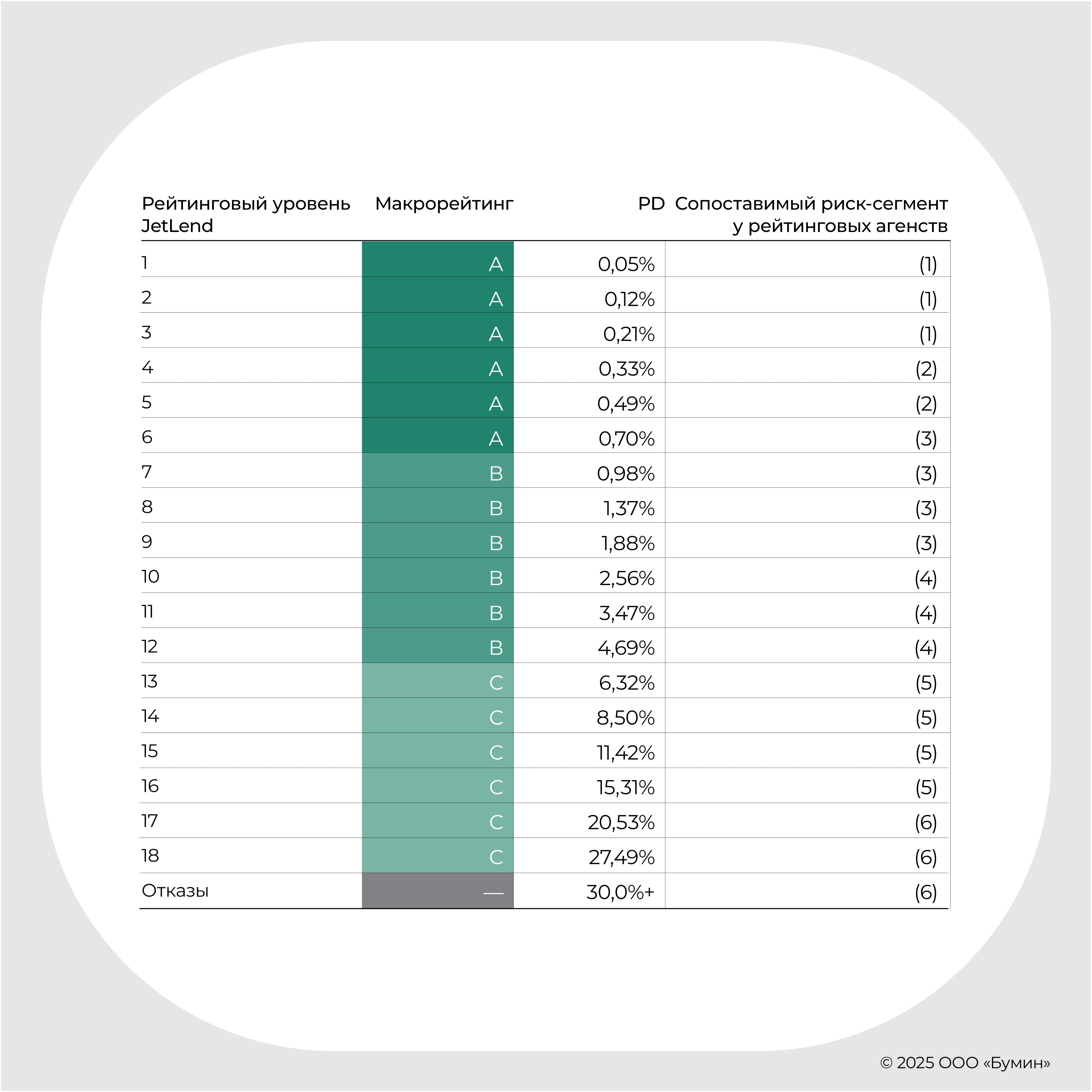

На другой стороне пользователей платформы находятся рядовые инвесторы, которые имеют возможность получить более высокую доходность, чем в долговых финансовых инструментах или депозитах. Доходность облигаций обыгрывается за счет более высокой кредитной премии, а депозитов – за счет отсутствия прослойки в виде банков. При этом стек включает ML-модель, просчитывающую риск дефолта заемщика, что обеспечивает схожий уровень риска с публичными долговыми инструментами – риск-профиль высококлассных заемщиков «ДжетЛенд» соответствует верхним риск-сегментам ведущих рейтинговых агентств. Кроме того, стоит отметить тот факт, что фактическая доходность согласно данным Компании, составляла от 25.71% в июле 2024 года до 31.29% в ноябре 2024 года, что существенно превосходит доходности по альтернативным инструментам на рынке. Как следствие, коэффициент удержания по активным инвесторам составляет 97%.

Обновленная риск-модель Компании также является определенным фундаментом для поддержания привлекательности. На конец 2023 года общий накопленный уровень дефолтов от кумулятивного объёма выдач составлял 4.9% при NPL 15+ на уровне 0.58%. При этом на конец сентября 2024 года это значение снизилось до 3.71% при снижении NPL 15+ до 0.24%.

Помимо возможности финансирования субъектов МСП за разумную норму доходности ООО «ДжетЛенд» предлагает своим пользователям возможность реализации своих или приобретения чужих вложений, повышая ликвидность для своих пользователей и создавая биржу P2P займов.

С точки зрения стратегических инициатив Компания не рассматривает выход в сегмент выдачи финансирования за счет собственных денежных средств, но при этом акцентирует внимание на выход в схожий с точки зрения специфики сегмент – краудвенчур (или же инвестиции в капитал). Кроме того, остается достаточный простор для развития комплементарных продуктов: (а) внедрение облигационной модели в краудлендинговую платформу с возможностью формирования более гибких условий для заемщиков, (б) развитие ЦФА и (в) получение брокерской лицензии.

Позитивно для развития платформы сказывается реформа риск-модели в 2024 году, т.е. отказ от финансирования высокорискованных заемщиков. На наш взгляд, данный фактор является положительным по нескольким причинам:

(а) Снижение уровня дефолтности по заемщикам в стратегиях инвесторов;

(б) Ориентация на более высококлассных (уровня банковских) заемщиков;

(в) Повышение лояльности текущих инвесторов и снижение CAC (средней стоимости привлечения новых инвесторов) на фоне снижения соотношения риск / доходность;

(г) Срок жизни высокорискованных заемщиков может составлять менее 3-х лет, при этом высококлассных заемщиков – превышает 10 лет, следовательно, LTV (пожизненная ценность клиента) по привлеченному заемщику будет выше при сопоставимом уровне CAC. В то же время потенциал кредитоемкости таких заемщиков значимо выше.

Рынок

Рынок финансирования МСП

Продолжение траектории кратного роста несмотря на внешние факторы

В 2024 году рынок финансирования МСП продолжил свой рост, несмотря на многократные раунды повышения ключевой ставки регулятором. Так, объем выданных кредитов субъектам малого и среднего бизнеса с начала года по октябрь 2024 года вырос на 13.1% по отношению к аналогичному периоду прошлого года и составил 14.4 трлн. руб. при росте ключевой ставки более чем на 600 б.п. При этом темпы роста количества выдач немного превысили темпы роста объема выдач, что вылилось в небольшое снижение среднего займа с 5.1 млн. в 2023 до 5 млн. в 2024 г. Если смотреть более короткий временной отрезок, то за октябрь было выдано около 1.5 трлн. руб. займов МСП, что на 16% выше показателя сентября.

Рынок краудфандинга в России

Новый рынок с большими перспективами роста

В современном его представлении краудфандинг в России начал формироваться в 2012 году. Изначально он развивался преимущественно в сфере творческих, социальных и благотворительных проектов из-за скептичности и недоверия населения страны к финансовым проектам, а также из-за отсутствия свободных средств. Другим важным сдерживающим фактором служило отсутствие правового регулирования.

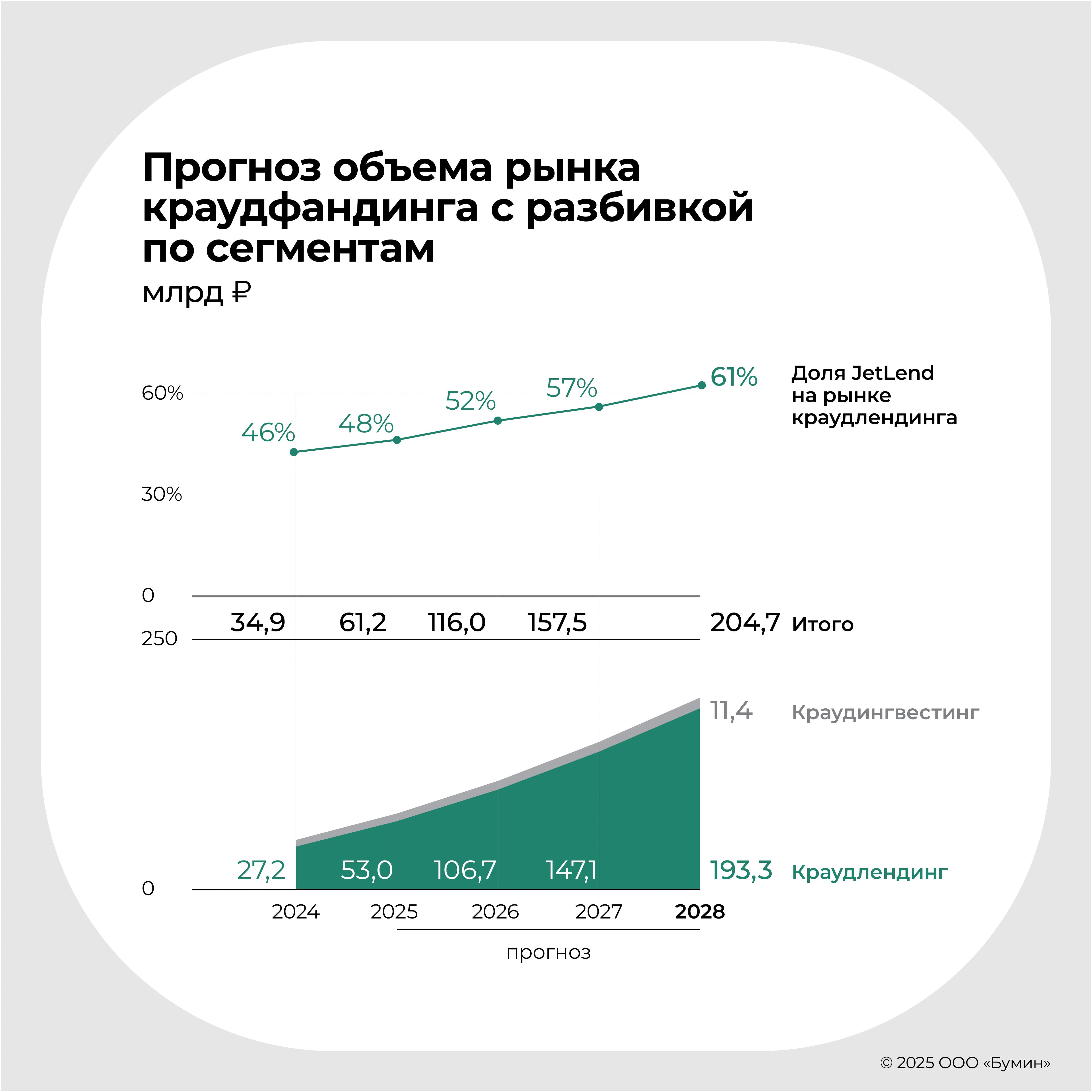

В 2020 году пандемия, рост цифровизации, снижение ключевой ставки вместе с введением ряда регуляторных изменений привели к повышенному спросу на финансовые инструменты и началу активного развития краудфандинга. Так, с каждым годом стали появляться десятки новых инвестиционных площадок, а объем рынка, согласно данным ЦБ, вырос с 7.0 млрд. руб. в 2020 году до 33.5 млрд. руб. в 2023 году.

Рынок краудфандинга представлен преимущественно двумя сегментами: (1) краудлендинг и (2) краудинвестинг. Первый традиционно занимает доминирующую долю рынка — 71.9% в 2023 г. (данные по объёму рынка краудфандинга из отчета BusinesStat, по объёму краудлендинга — данные АОИП).

Сегмент краудлендинга

Компания – лидер на более крупном и быстрорастущем рынке краудлендинга с долей 46%

Краудлендинг представляет собой форму коллективного инвестирования – могут быть как юридические лица, так и физические. В целом, краудлендинг схож с другими инструментами долгового финансирования, такими как кредиты или облигации. В 2023 году сегмент краудлендинга занял 71.9% или 24.1 млрд. руб. в объеме российского рынка краудфандинга (по данным АОИП).

Конкурентное положение

Компания занимает доминирующую позицию с перспективой дальнейшего наращивания доли

Краудлендинговое финансирование, что также характерно для других форм краудфандинга, осуществляется на специализированных платформах. По данным ЦБ РФ, на конец сентября 2024 года количество Операторов Инвестиционных Платформ («ОИП») составило 91 единицу. При этом на топ-3 компании приходилось 81.5% рынка в 2023 году.

Описание крупнейших краудлендинговых платформ (помимо JetLend):

1. ООО «Поток.Диджитал» (24.7%)

Краудлендинговая интернет-площадка, которая была создана в 2015 г. как банковский продукт «Альфа Групп», в которую входят также «Альфа-Банк», «Альфа-Страхование», «Альфа-Капитал» и др. Миноритарным акционером компании является Московская Биржа.

Минимальная сумма инвестиций на платформе составляет 10 тыс. руб. и инвестор не имеет возможность самостоятельно выбирать заемщика — вложения распределяются автоматически среди не менее чем 20 компаний-заемщиков. Автоматическое распределение предназначено для диверсификации вложений инвестора, а скоринг заемщика на предмет платежеспособности происходит при помощи собственной модели.

2. ООО «ВДело» (10.3%)

Инвестиционная платформа организована в 2020 году. Она служит инструментом получения финансирования субъектами МСП и предназначена для цифровизации долговых финансовых инструментов. «Вдело» является членом ассоциации операторов инвестиционных платформ и резидентом инновационного центра «Сколково».

Платформа в основном специализируется на выдаче займов от 20 дней до 36 месяцев. Инвестирование осуществляется со стороны физических и юридических лиц.

3. ООО «Лендер-Инвест» (2.4%)

Платформа специализируется на выдаче займов поставщикам маркетплейсов, но займы выдаются и представителям других бизнес-моделей.

Минимальная сумма пополнения — 10 тыс. руб., а минимальная сумма инвестирования — 1 тыс. руб. Компания проверяет каждого заемщика и имеет собственную систему скоринга.

Перспективы развития рынка

Акселерация роста на фоне поиска альтернативных источников фондирования и смягчения ДКП

В кредитовании МСП наблюдается положительная динамика несмотря на ужесточение ДКП, однако ожидается, что темпы роста замедлятся в 4 кв. 2024 г. и 2025 г. Такие коррективы были внесены ужесточением нормативов ликвидности для банков, которые стали закладывать в спред не только кредитный риск, но и риск ликвидности. Банковское финансирование перестало быть доступным для представителей МСП.

После снижения привлекательности банковского финансирования бизнесы, у которых была возможность выйти на публичный долговой рынок, сделали это. Однако большая часть субъектов МСП осталась «за бортом». Именно поэтому в конце 2024 года и в течение всего 2025 года ожидается наплыв заемщиков в сегмент краудлендинга.

Помимо ожидаемого в долгосрочной перспективе улучшения макроэкономического фона ключевым для расширения станет рост проникновения краудлендинга в рынок финансирования МСП за счет повышения доверия к финансовому инструменту со стороны инвесторов. Согласно прогнозам BusinessStat, сегмент краудлендинга в период с 2023 по 2028 гг. вырастет в 7 раз до 193.3 млрд. руб. при доле на рынке краудфандинга в 94.4%.

Прогноз финансовых и операционных показателей

После включения ООО «ДжетЛенд» в реестр операторов инвестиционных платформ ЦБ в 2020 году компания вступила в стадию активного развития. В первый же год к платформе присоединилось около тысячи инвесторов, которые профинансировали 92 компаний МСП. Уже в 2023 году количество инвесторов возросло до 49.7 тыc. человек, а количество субъектов МСП, когда-либо финансировавшихся через платформу, увеличилось до 3 тыс. при общем объеме выдач в 11 млрд. руб. Выручка выросла с 10 млн. руб. в 2020 году до 595 млн. руб. в 2023 году.

В связи с ранее упомянутыми факторами, среди которых: переток предприятий с финансовых институтов и публичного долгового рынка из-за включения риска ликвидности в прайсинг, рост самого рынка финансирования МСП и увеличивающееся доверие со стороны инвесторов к краудлендинговым платформам - рынок будет стремительно расти. Ожидается, что «ДжетЛенд» станет ключевым его бенефициаром и поддержит значительное расширение рынка при растущей рыночной доле.

Для целей обзора мы рассматривали прогноз финансовых показателей до 2030 гг. Ожидания по 2024 г. учитывают текущие результаты компании, которые мы можем наблюдать по опубликованной отчетности за 9 месяцев 2024 года согласно РСБУ. Компания лишь недавно начала готовить МСФО отчетность, которая имеет незначительные отличия от показателей в РСБУ. Тем не менее ввиду ограниченности ретроспективных данных по МСФО отчетности, принято решение использовать для прогноза и оценки именно РСБУ отчетность с учетом комментариев компании по управленческим данным.

Операционные показатели

Компания продолжит активно осваивать новые объёмы рынка при сохранении лидерства по выданным займам на платформе

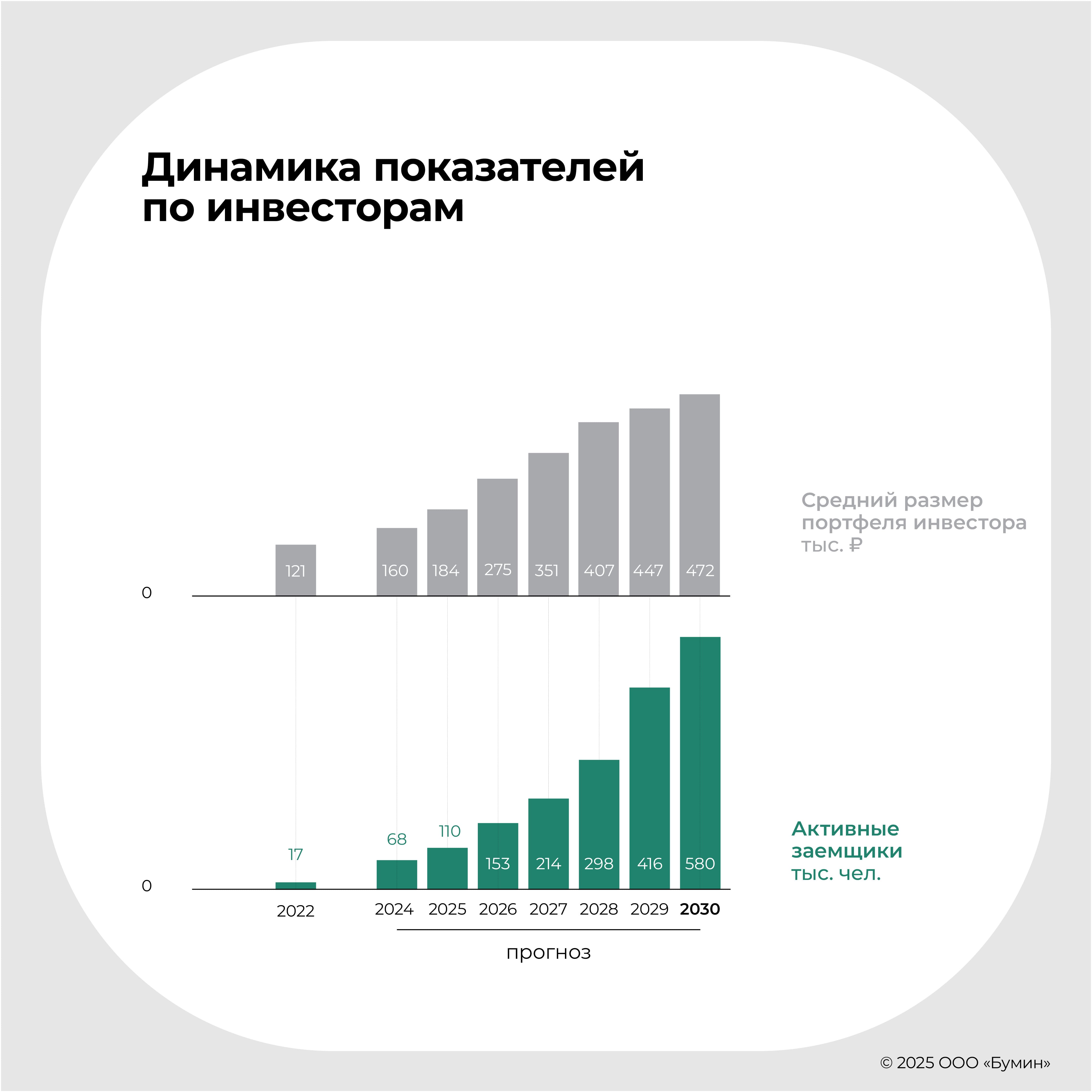

Согласно ожиданиям, в 2024 году число активных инвесторов, имеющих положительный баланс на платформе, составит 68 тыс. человек (+36.8% г-г). При этом средний размер портфеля останется на том же уровне – 160 тыс. руб. Ранее компания наращивала базу 3-х значными темпами, но в условиях жесткой ДКП интерес инвесторов сместился в сторону менее рискованных инструментов, которые дают практически сопоставимую доходность. Мы рассматриваем это как временный фактор, так как в текущих реалиях премии за риск среди МСП повысятся вследствие продолжающегося дефицита ликвидности в банковской системе, что немного сгладит ситуацию по темпам привлечения финансирования в небанковских источниках. Кроме того, мы рассматриваем сценарий, в котором заемщиками на платформе будут выступать более крупные предприятия, неподходящие под критерии МСП, что также повысит инвестиционную привлекательность предлагаемых продуктов.

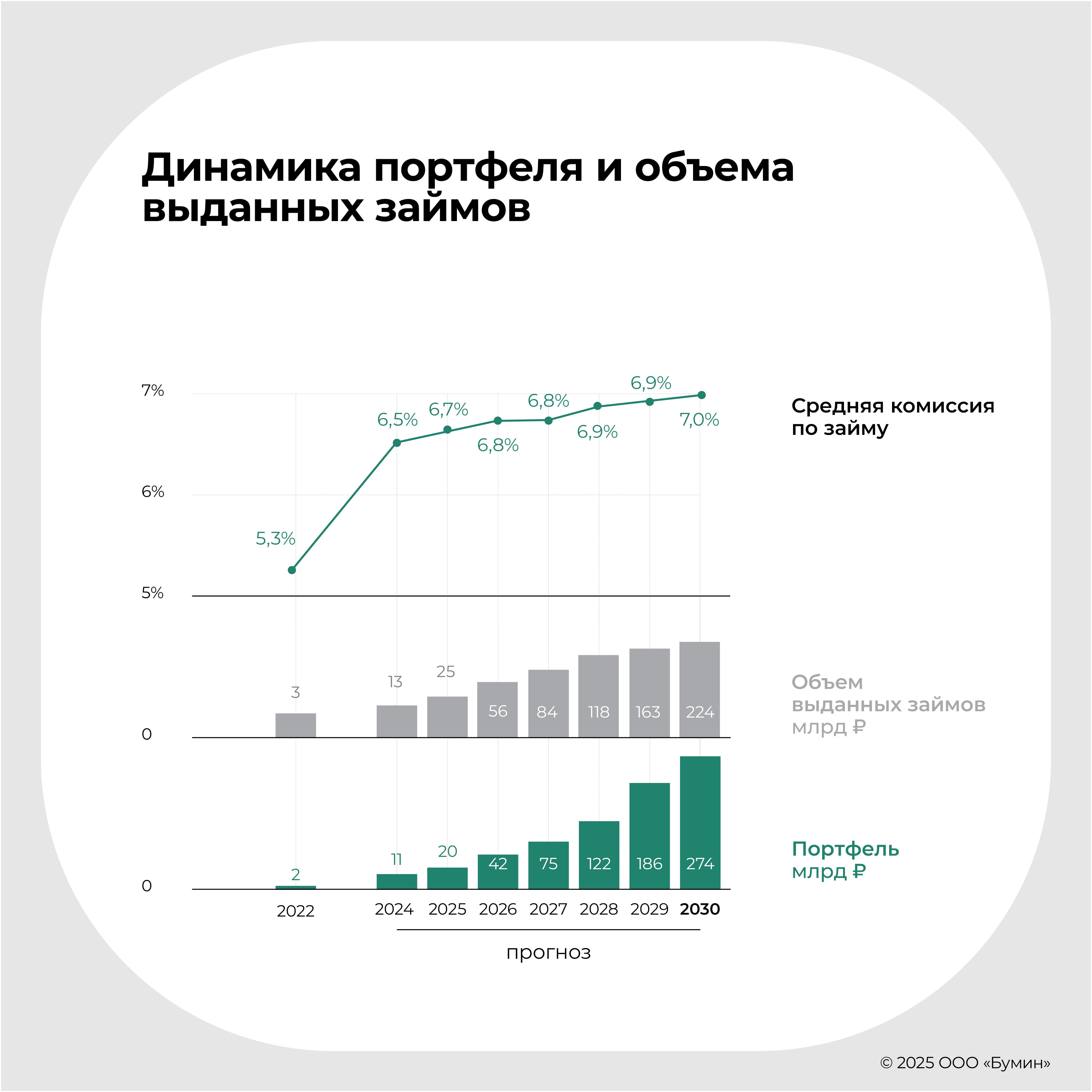

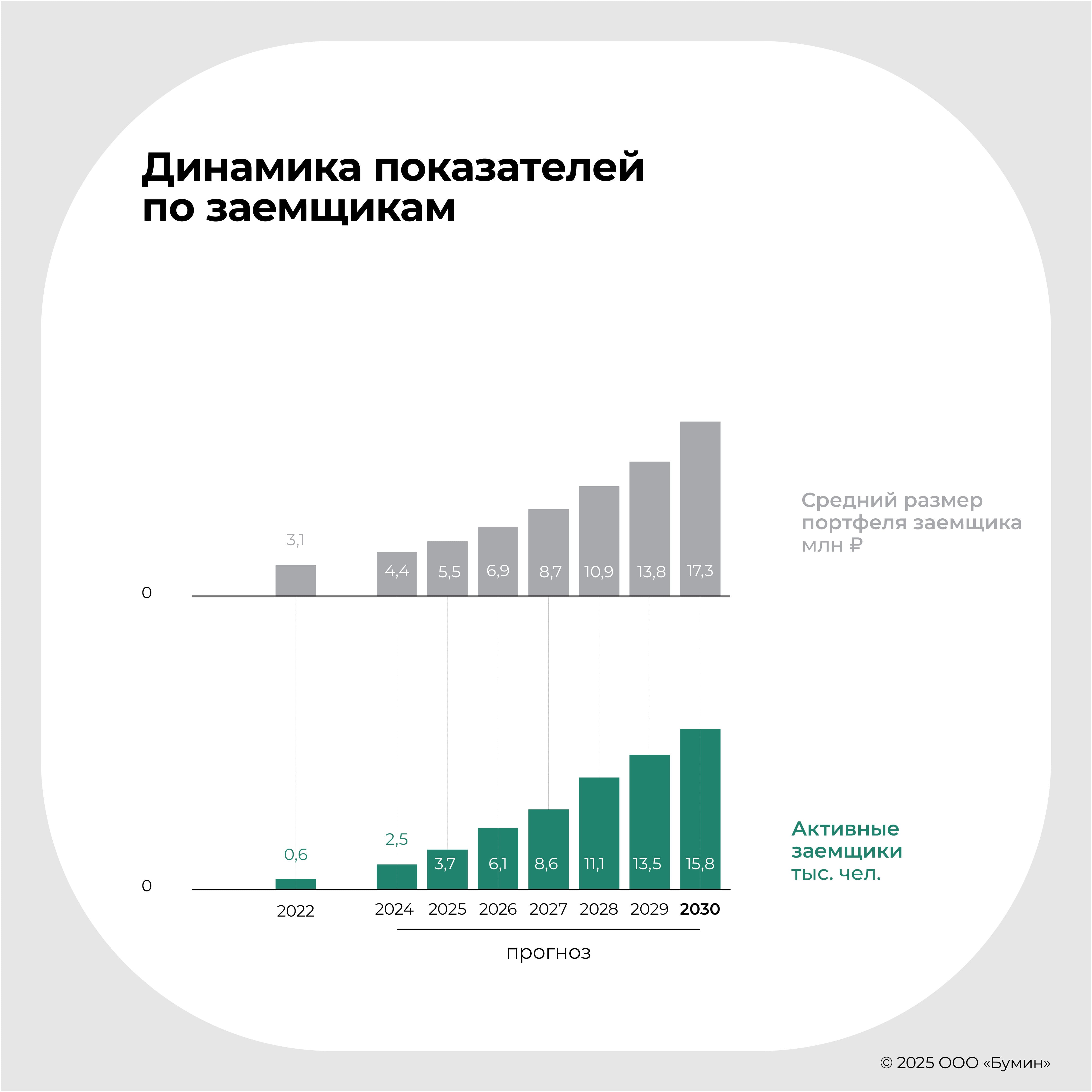

С точки зрения портфеля и объёма выданных займов видим аналогичную траекторию – замедление в 2024 году и увеличение темпов роста, начиная с 2025 года. В рассматриваемом сценарии портфель заемщиков составит 10.9 и 20.2 млрд. руб. на конец 2024 и 2025 гг., соответственно. При этом средний портфель заемщика вырастет до 4.4 и 5.5 млн. руб., соответственно. С учетом среднего срока портфеля заемщика (~1.5 года) мы ожидаем около 25 млрд. руб. выданных займов в 2025 г.

Следует отметить, что выручка Компании полностью состоит из комиссий за выдачу займов, которые варьируются от риск-профиля заемщика, длительности сотрудничества, а также горизонта и объёма привлечения финансирования. Средняя комиссия за выдачу займа выросла с 5.1% в 2021 году до 6.3% на 30.06.2024. Наши ожидания по уровню комиссии на горизонте прогноза – 7.0% к 2030 году, что не является критичным при условии смягчения ДКП и увеличения доли проникновения рынка краудлендинга в структуре финансирования МСП.

Глобально наши прогнозы выглядят следующим образом:

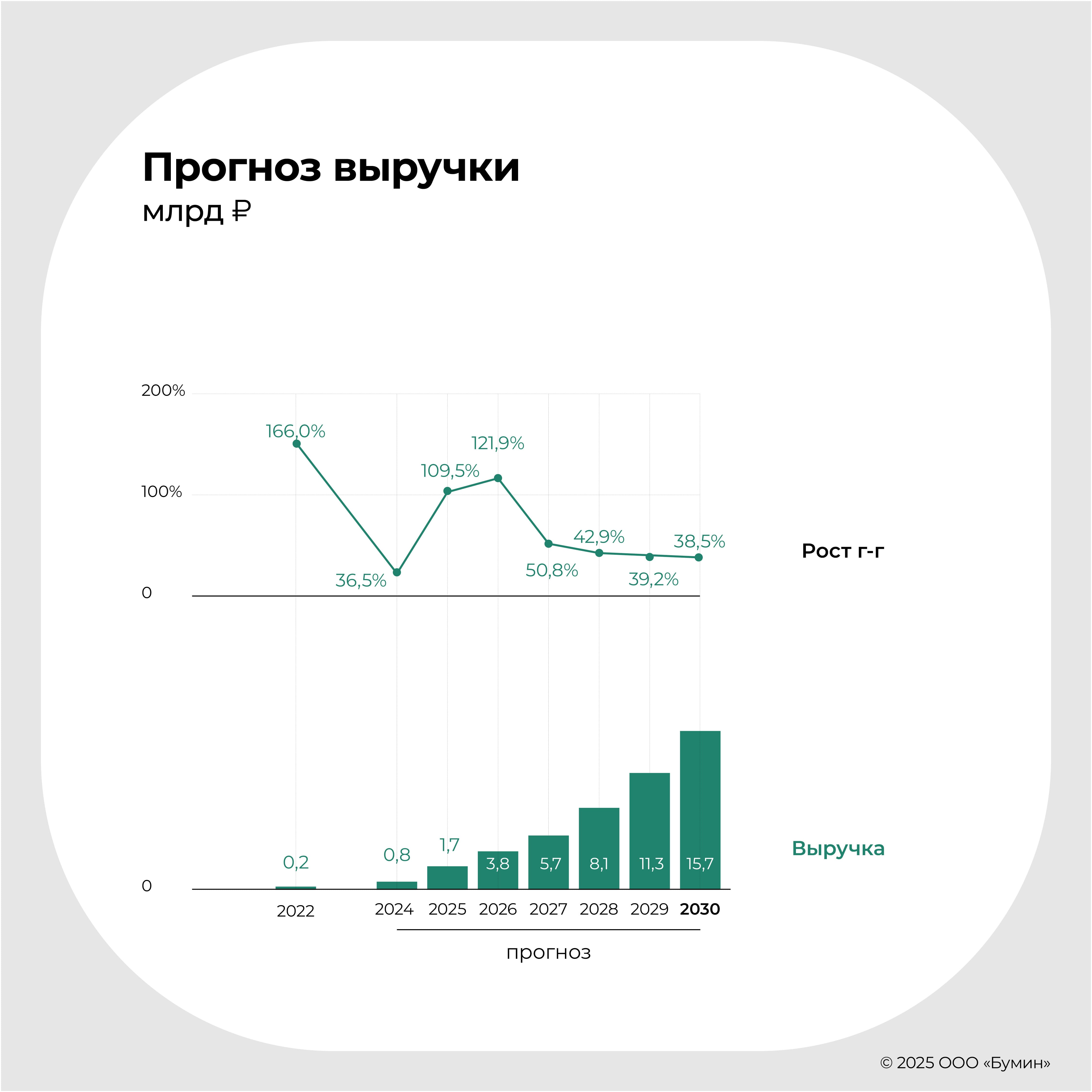

Объём выданных займов – 12.5 млрд. руб. (2024) и 224.0 млрд. руб. (2030); CAGR ’24-’30 = 61.8%;

Средняя комиссия за выдачу займа – 6.5% (2024) и 7.0% (2030); CAGR ’24-’30 = 1.2%;

Число активных инвесторов на платформе – 68 тыс. (2024) и 580 тыс. (2030); CAGR ’24-’30 = 42.9%;

Число активных заемщиков на платформе – 2.5 тыс. (2024) и 15.8 тыс. (2030); CAGR ’24-’30 = 36.0%;

Средний портфель инвестора – 160 тыс. руб. (2024) и 472 тыс. руб. (2030); CAGR ’24-’30 = 19.8%;

Средний портфель заемщика – 4.4 млн. руб. (2024) и 17.3 млн. руб. (2030); CAGR ’24-’30 = 25.9%;

Портфель займов – 10.9 млрд. руб. (2024) и 273.8 млрд. руб. (2030); CAGR ’24-’30 = 71.2%;

Доля Компании на рынке краудлендинга – 46.0% (2024) и 70.0% (2030); CAGR ’24-’30 = 7.2%.

Финансовые показатели

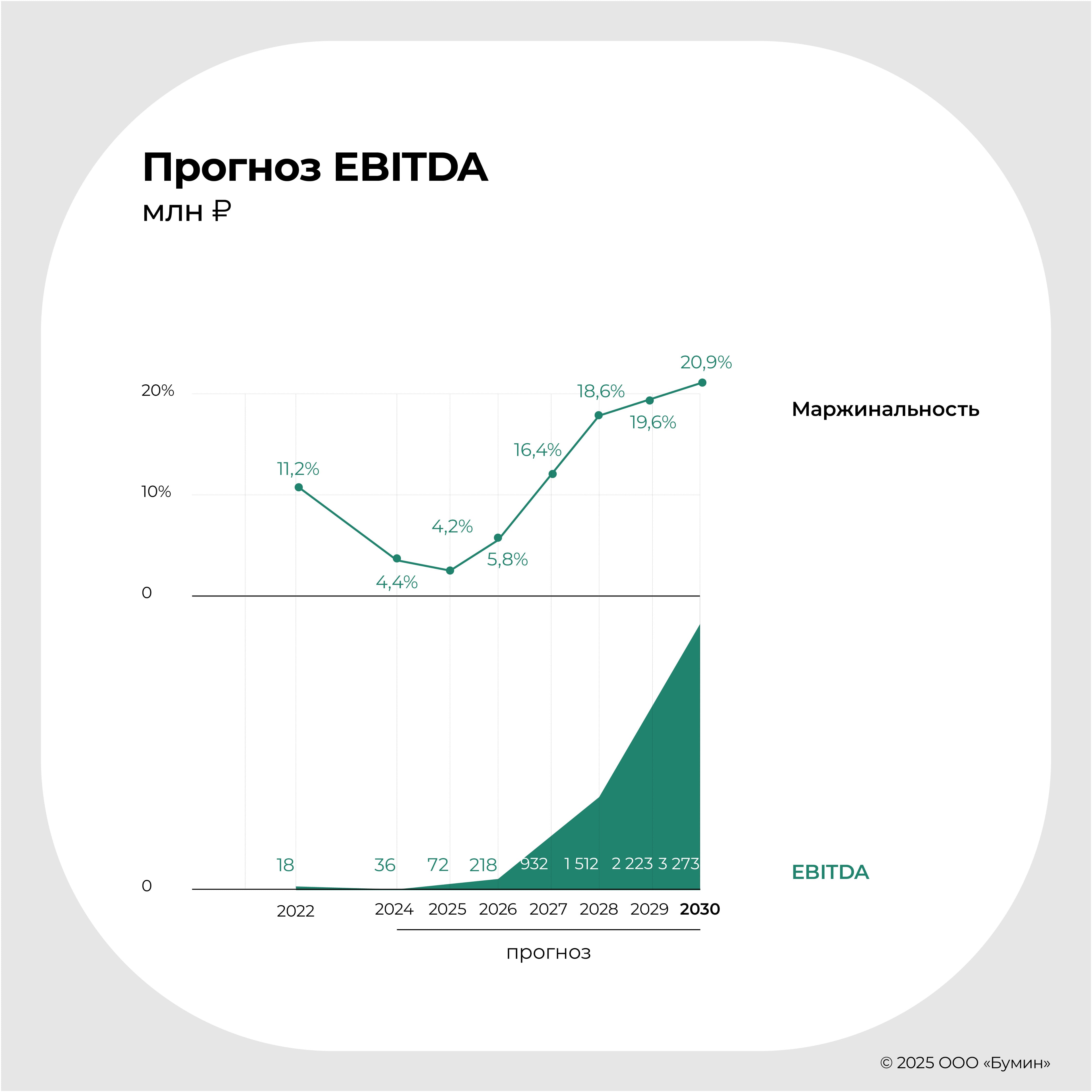

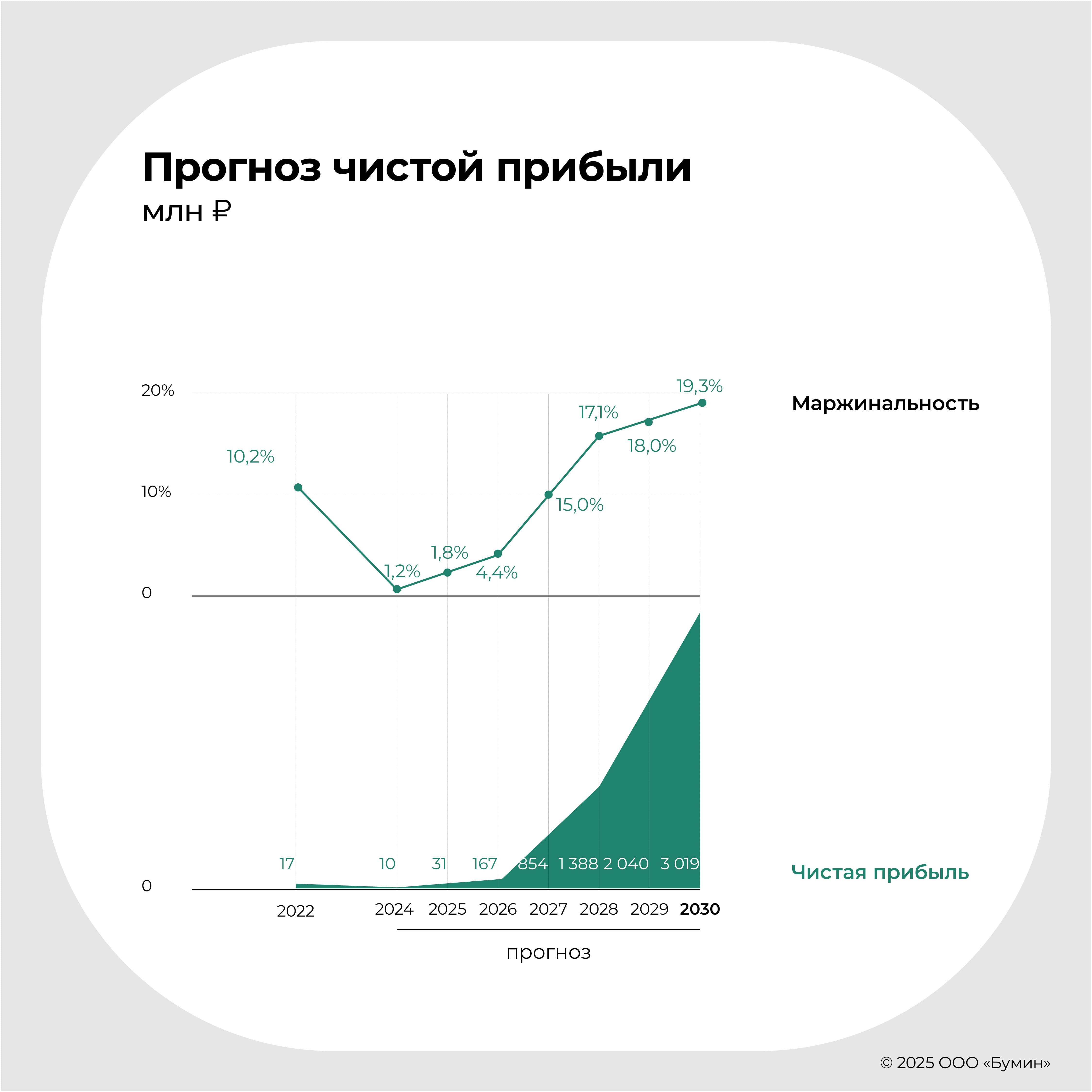

Выручка компании превысит 1 млрд. руб. в 2025 г., при этом целевой уровень EBITDA маржинальности составит 20.9% к 2030 г.

Как мы ранее и отметили, рынок краудлендинга продолжит динамично расти за счет смягчения денежно-кредитной политики и знакомства МСП с альтернативными источниками фондирования. На этом фоне с учетом прогноза операционных показателей мы видим продолжение тенденции по 2-х значным темпам роста финансов Компании. В частности при ожидаемой выручке 812 млн. руб. в 2024 г. мы видим кратный рост объёмов показателя до 15.7 млрд. руб. к 2030 г. Ключевыми драйверами в краткосрочной и среднесрочной перспективе являются ужесточение ДКП, а также продолжающийся дефицит ликвидности в банковской системе на фоне роста потребностей компаний в рефинансировании текущих обязательств.

В отчетности компании произошла некая трансформация в период 2021-2022 – если в 2021 г. компания по учету расходовала все в рамках себестоимости продаж, то в следующие годы появилось четкое деление на коммерческие и управленческие расходы, которые как раз и стали основными затратными статьями.

Стоит отметить, что в рамках финансовой отчетности Компания сегментирует расходы на оплату труда в рамках себестоимости, коммерческих и управленческих расходов. Ниже представлена более подробная разбивка расходов на оплату труда (с учетом страховых взносов и резервов по отпускам) по различным статьям отчетности за 2022-2023 (суммарно):

Расходы на оплату труда, включенные в себестоимость: 127.8 млн. руб. (16.9% от выручки в среднем за период);

Расходы на оплату труда, включенные в коммерческие расходы: 127.1 млн. руб. (16.4% от выручки в среднем за период);

Расходы на оплату труда, включенные в управленческие расходы: 60.6 млн. руб. (8.1% от выручки в среднем за период).

Таким образом, совокупно в 2022-2023 расходы на ФОТ Компании не превышали 42% от выручки за этот же период.

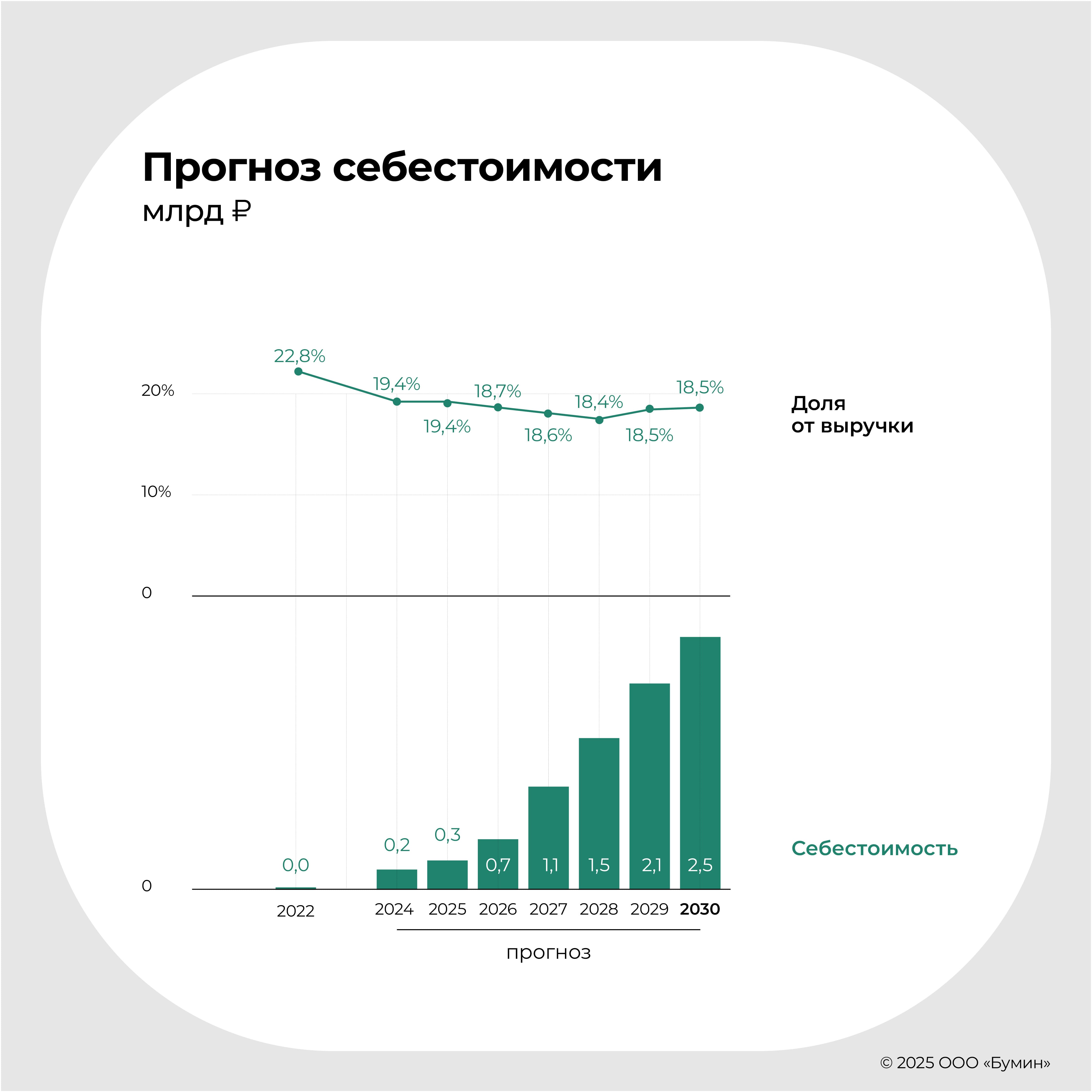

Более подробно рассмотрим расходные статьи, включенные в себестоимость. Как мы ранее отметили, ключевой статьей являются расходы по оплате труда, включая страховые взносы, а также резервы по отпускам. Вторичными статьями затрат являются расходы, связанные с сопровождением процесса скоринга заемщиков: расходы на получение кредитных отчетов, проверку заемщиков и распознавание паспортов, которые составили 11 млн. руб. в 2023 г. Также в себестоимости учитываются затраты на ПО и лицензии, расходы на содержание серверов и амортизация нематериальных активов. Компания практически не обладает комплексом основных средств, при этом капитализирует существенную часть затрат на IT-разработки.

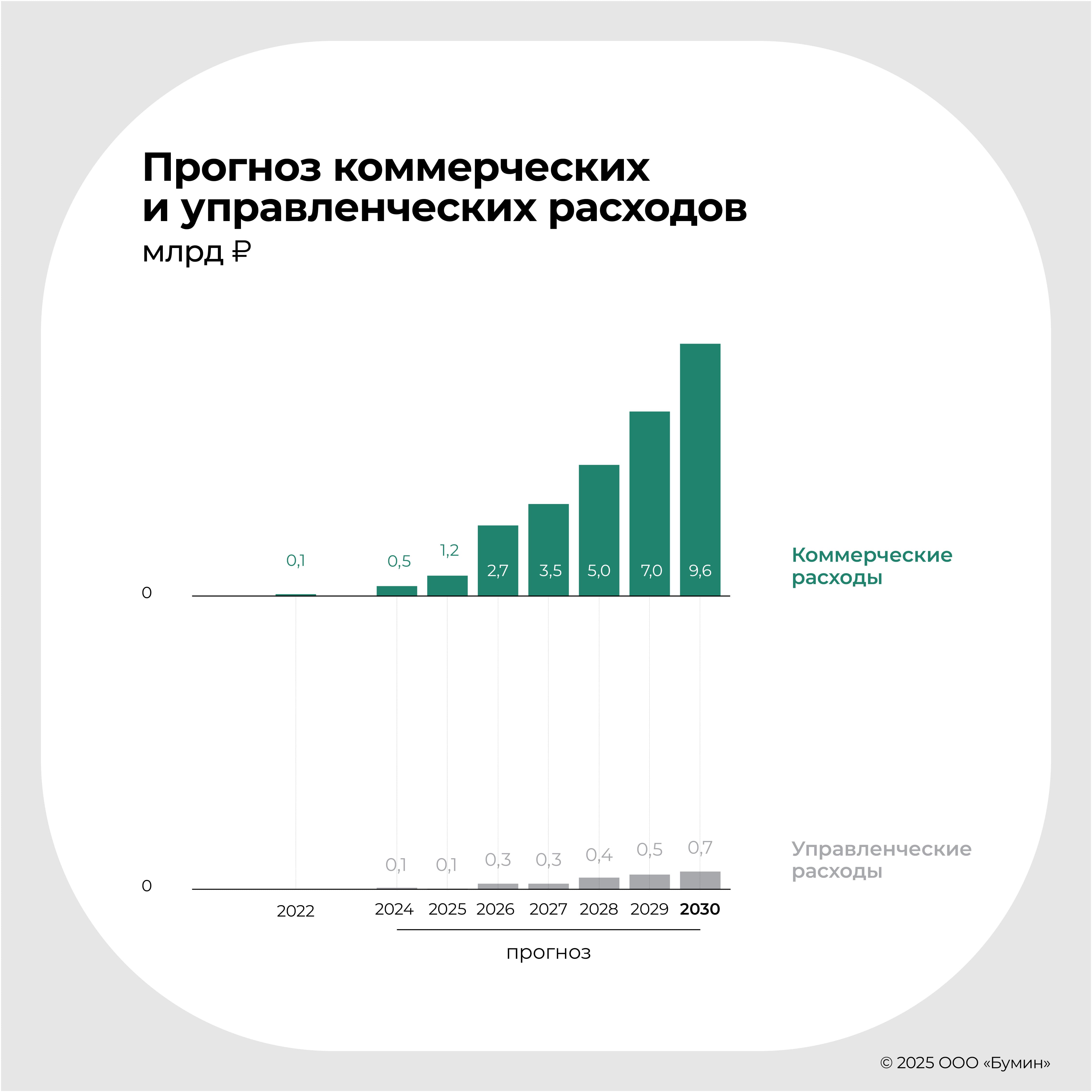

В рамках прогноза по коммерческим и управленческим расходам мы ориентировались на комментарии Компании по плановым затратам на маркетинг, необходимый для привлечения заемщиков и инвесторов, что и будет являться топливом для дальнейшего роста. При этом необходимо отметить, что затраты на маркетинг чувствительная величина, которая может «настраиваться» компанией в зависимости от текущих потребностей. Вполне реалистичен и органический рост без существенных вложений в маркетинговые расходы, так как бизнес «ДжетЛенд» выстроен таким образом, что при кратном увеличении выручки отсутствует необходимость в пропорциональном росте расходов. Управленческие расходы более постоянная величина, которая в меньшей степени зависит от объёмов выручки и проходящих через платформу лидов. Соответственно, по мере роста удельная доля управленческих расходов относительно выручки будет снижаться.

Ключевыми статьями коммерческих расходов являются: (а) маркетинговые затраты, которые ожидаются в размере 381 млн. руб. в 2024 г., и (б) расходы на оплату труда, которые составят 138 млн. руб. по нашему прогнозу. В 2025 г. для поддержания темпов роста Компания закладывает более высокие маркетинговые расходы – в размере 934 млн. руб. Также в структуре затратной части выделяется оплата услуг связи и смс-рассылки.

Ключевой расходной статьей управленческих расходов является ФОТ – ожидаемая величина в 2024 г. составит 63 млн. руб. Кроме того, приблизительно равномерно распределены по доле относительно выручки следующие расходы: расходы на подбор персонала и стажировки, расходы на корпоративные мероприятия, юридические, консультационные услуги и аудит.

Таким образом, мы ожидаем увидеть снижение по EBITDA маржинальности в этом году относительно более высоких значений в 2022-2023 гг. на фоне низких ставок и роста экономики. В то же время закладываем восстановление маржинальности, начиная с 2026 г. за счет эффекта от масштаба и постепенного сворачивания агрессивной маркетинговой политики. Ожидаем рост маржинальности до 20.9% к 2030 г., при 3.3 млрд. руб. EBITDA.

Стоит отметить, что компания на текущий момент имеет 0% налог на прибыль в связи с резидентством в Сколково. Данный статус может быть утрачен при достижении 1 млрд. руб. выручки и одновременно совокупной прибыли более 300 млн. руб. с момента, когда она достигла этой выручки. Мы ожидаем, что Компания утратит льготу по налогу на прибыль в 2027 г., при этом она может стать участником ОЭЗ «Дубна», которая позволяет резидентам в течение 8 лет платить всего лишь 2% налога на прибыль. Таким образом, в рамках модели мы рассматриваем этот сценарий.

Компания привлекла в конце 2023 года облигационный долг в размере 80 млн. руб. под 21%, а также имела возобновляемую кредитную линию до 10 млн. руб. от Сбербанка. В рамках нашего прогноза ей предстоит обслуживание процентов в размере 17-18 млн. руб. ежегодно в периоде 2024-2026 гг., из которых 16.6 млн. руб. – купоны по облигациям.

В рамках нашего прогноза Компания получит всего 10 млн. руб. прибыли в 2024 г. при маржинальности 1.2%, при этом в 2025 г. маржинальность вырастет до 1.8%, что позволит получить 31 млн. руб. прибыли. Согласно заявлениям компании, она планирует утвердить дивидендную политику, которая предусматривает выплату 25% от чистой прибыли, но по мере роста, ожидаемый коэффициент выплат составит от 50% до 75%.

Оценка компании

Наша pre-money оценка компании (EV) составляет от 8 599 млн. руб. до 9 432 млн. руб.

Так как бизнес-модель и сегмент Компании уникальный кейс для IPO не только в РФ рынке, но и в целом зарубежом, мы ориентировались на оценку DCF-методом. Тем не менее в рамках подхода расчета терминальной стоимости мы также рассматривали мультипликаторы сопоставимых компаний на РФ рынке с точки зрения монетизации бизнеса (технологический сектор), где ожидаемый мультипликатор EV / EBITDA ’24 составляет 8.2x. При оценке стоимости компании мы учитывали следующие предпосылки:

Оценка строится на pre-money основе, то есть без учета планируемого привлечения денежных средств;

Средневзвешенная стоимость капитала составляет 24.4%;

Долгосрочная ставка роста составляет 5%;

Используется дисконтирование денежных потоков с учетом mid-year convention;

Чувствительность WACC для оценки +/- 50 б.п., чувствительность долгосрочной ставки роста +/- 25 б.п.

По итогам проведенной оценки мы выбрали средневзвешенный подход к определению стоимости компании с учетом методов Gordon Growth Model (LTGR = 5.0%) и Exit Multiple Method (Terminal EBITDA multiple = 8.2x) с весами 40% и 60%, соответственно. Таким образом, мы отражаем текущие перспективы роста Компании, которые могут быть не учтены прямо в рамках исключительно подхода дисконтирования денежных потоков. В соответствии с нашей оценкой, диапазон стоимости Компании составляет от 8 599 млн. руб. до 9 432 млн. руб. при капитализации от 8 577 млн. руб. до 9 410 млн. руб. Вмененный мультипликатор EV / Revenue ‘ 24 составляет от 10.6x до 11.6x. В качестве доверительного интервала использовались 25-й и 75-й персентили.

Данная информация не является индивидуальной инвестиционной рекомендацией или рекламой, и финансовые инструменты либо операции, упомянутые в данном материале, могут не соответствовать вашему инвестиционному профилю, финансовому положению, опыту инвестиций, инвестиционным целям.

Российский рынок высокодоходных облигаций переживает очередной всплеск дефолтов. Обслуживать долг оказались не в силах «Завод КЭС», «Ника» и «Фабрика Фаворит». Уйти на дно могут «Русская контейнерная компания» и «Кузина». В условиях ужесточающейся денежно-кредитной политики Банка России число дефолтных кейсов среди эмитентов ВДО в ближайшие месяцы будет только множиться, считают эксперты. Еще одна плохая новость для инвесторов: рынок почти не знает успешных кейсов реструктуризации облигационных займов.

Дефолтного полку прибыло

20 сентября 2024 г. новосибирский производитель сыров ООО «Фабрика Фаворит» сообщил, что днем ранее допустил дефолт при выплате 11-го купона облигаций серии БО-01 на сумму 986,4 тыс. рублей. Невозможность исполнить обязательства перед инвесторами компания объяснила приостановкой ФНС России операций по ее счетам. Эмитент решил воспользоваться услугами третьего лица, но НРД отказался принять деньги на выплату купона от сторонней организации.

«Фаворит» стал третьим эмитентом на рынке ВДО, который в 2024 г. допустил дефолт. Первым расписался в своей неплатежеспособности казанский производитель энергокомплексов ООО «Завод КриалЭнергоСтрой» («Завод КЭС»). В середине июня, вскоре после задержания совладельца предприятия Расима Киямова, которому инкриминируют дачу взятки должностному лицу, компания заявила о невозможности исполнять обязательства по долгам. И дефолт не заставил себя ждать: 1 июля эмитент не перечислил инвесторам купонный доход по облигациям серии 001P-04 в объеме 10,8 млн рублей. Сейчас статус дефолтных имеют все четыре выпуска компании в обращении.

Еще одним эмитентом, для которого долговая нагрузка в этом году оказалась непосильной, стала московская многопрофильная компания «Ника». В период с августа по сентябрь она допустила дефолты по трем выпускам биржевых облигаций. Суммарно инвесторы не получили 72,3 млн рублей. Причину случившегося генеральный директор «Ники» Никита Овчаров объяснил рядом факторов: задержкой поставки оборудования от поставщиков из Китая, срывом сроков запуска и простоем оборудования после проведения пусконаладочных работ, а также невозможностью проведения расчетов с поставщиками за оборудование и сырье из-за санкций.

Несвоевременное поступление средств от зарубежных клиентов из-за сложностей проведения платежей в иностранной валюте, по заявлению компании, стало причиной серии техдефолтов и АО «Русская контейнерная компания» (РКК). Их с конца 2023 г. было уже пять. Но всякий раз эмитенту удавалось избежать худшего. Последний раз РКК вышла из техдефолта 2 октября. Двенадцатью днями ранее она не смогла исполнить в срок обязательства по выплате купона в размере 11,2 млн рублей по выпуску серии БО-02.

Еще один эмитент, чья бизнес-модель вызывает повышенную тревогу у участников фондового рынка, — сеть кафе-кондитерских родом из Новосибирска, ООО «Кузина». 18 июня компания допустила техдефолт при выплате 14-го купона облигаций серии БО-02 на сумму 949,2 тыс. рублей. В качестве причины «Кузина» указала приостановку налоговым органом операций по счетам. Через неделю облигационеры получили причитающийся им доход (ФНС России сняла блокировку с ее счетов), но, что называется, осадок остался.

Вопрос времени

Текущий всплеск дефолтов на рынке ВДО явился ожидаемым, поскольку был неизбежен. В этом единодушны все опрошенные Boomin эксперты. В качестве основной причины дефолтов-2024 аналитик ФГ «Финам» Никита Бороданов называет «резкий приход высоких ставок на рынок».

«Первые дефолты мы увидели еще в IV квартале 2023 г. Но после поднятия ключевой ставки до 16% стало понятно, что в 2024 г. их число возрастет. II квартал 2024 г. наглядно показал участникам рынка, что во время высоких ставок необходимо переходить в более надежные бумаги», — отмечает эксперт.

По словам аналитика ИК «Цифра брокер» Владимира Корнева, высокий риск дефолтов-2024 участники рынка публичного долга заранее учли в цене предложения. «Это заметно по выросшим спредам доходностей ВДО и бумаг эмитентов с высокими рейтингами. Если год назад разница между основным индексом корпоративных облигаций Мосбиржи (RUCBNS Y) и индексом облигаций повышенной доходности (RUEYBCS Y) составляла 1,5–2%, то теперь — около 5%. Очевидно, что эта динамика отражает выросшие риски сегмента ВДО», — констатирует он.

Эксперт отмечает, что сложившийся уровень ставок делает долговое бремя непосильным для закредитованных компаний — рост процентных расходов вполне способен превысить размеры прибыли и сделать бизнес убыточным. «Ухудшение финансового состояния снижает привлекательность эмитента в глазах инвесторов, и компания сталкивается с затруднениями в попытке рефинансировать долг. В таких случаях обычно и наступает дефолт», — заключает Владимир Корнев.

«Всплеска дефолтов ждали давно — уже больше года. Тем не менее эмитенты держались, пока экономика росла, а ставка была еще «в пределах допустимого». Массовые дефолты начались с мая-июня, когда одновременно встретились два процесса — экономика начала замедляться, а условия кредитования — ужесточаться по отношению к предстоящему повышению ставки, которое случилось только через два месяца», — в свою очередь объясняет соавтор телеграм-канала «Корпоративные облигации» аналитик Алексей Ребров.

Анализируя дефолтные кейсы 2024 г., эксперт приходит к выводу, что они очень похожи. Во-первых, компании имели низкие кредитные рейтинги, полученные в агентствах с меньшей базой и опытом работы с лицензией Банка России — НКР и НРА. Самый высокий рейтинг был у «Завода КЭС» — ВВ-. «Фабрика Фаворит» не имела рейтинга вовсе.

Во-вторых, у всех компаний Z-счет Альтмана (модель прогнозирования банкротства, разработанная американским экономистом Эдвардом Альтманом) находился в «тревожной зоне».

«Этот аналитический коэффициент много критикуют, но 2024 г. снова показывает, что он хорошо предсказывает дефолты. Отмечу, что «тревожная зона» по коэффициенту Альтмана — редкое явление. Анализируя ВДО, я значительно чаще встречаю Z-счет в «спокойной зоне». Все-таки сильную статистическую модель не обмануть даже российским эмитентам ВДО», — указывает Алексей Ребров.

В-третьих, все утонувшие в дефолтах эмитенты относятся к реальному сектору экономики. Предположительно, они стали жертвами проблем с международными расчетами. «Производства оказались к этим финансовым сложностям наименее подготовленными», — считает эксперт.

В-четверых, две из трех компаний имели уровень текущей ликвидности ниже нормы —«Фабрика Фаворит» и «Ника». Причем у «Фабрики» ликвидность находилась в «красной зоне»: 1,29 при границе допустимого 1,5.

В-пятых, два из трех эмитентов имели хронически отрицательный денежный поток от операций (OCF) — «Завод КЭС» и «Ника». «За пять лет эти компании получили мощный отток средств в результате операционной деятельности при наличии формальной прибыли по начислению», — отмечает Алексей Ребров.

«Очевидно, что исходная причина дефолтов — проблема с генерацией денежного потока. «Завод КЭС» пытался ее решить путем налоговой оптимизации, а «Ника» — с помощью мошенничества в отношении облигационеров», — считает член Совета Ассоциации владельцев облигаций (АВО) Александр Рыбин.

Практически всегда (кроме случаев заведомого мошенничества) к дефолту приводит совокупность факторов, считает руководитель отдела по работе с инвесторами и связям с общественностью ИК «Юнисервис Капитал» Артем Иванов. «Объединять в одну группу всех эмитентов, зафиксировавших реальный дефолт в 2024 г., явно не стоит. Есть, наверное, что-то общее (по принципу «ну, не шмогла», а это, в свою очередь, предопределено жесткой ДКП) у «Фаворита» и «Ники». «Завод КЭС» стоит немного в стороне, поскольку главным фактором там стала налоговая проверка», — объясняет он.

Дорога в один конец?

По данным Cbonds, с 2018 г., то есть с момента появления в России рынка высокодоходных облигаций, дефолты допустили около 70 эмитентов публичного долгового рынка. По меньшей мере половину из них можно смело отнести к ВДО. Пик дефолтов на рынке ВДО пришелся на 2022 г., когда обязательства перед инвесторами не смогли исполнить сразу восемь эмитентов, правда, четыре из них — ЭБИС, ДК «Ноймарк», «Офир» и «ТЭК Салават» — были связаны через инвестфонд Octothorpe. Особенно потрясли рынок в тот год дефолты ООО «ОР» (эмитент облигаций OR Group) — платежи остановились по девяти выпускам суммарным объемом 5,4 млрд рублей.

Прошлый год также оказался урожайным на дефолты — у семи эмитентов. Правда, один из них (СК «Столица») имел внебиржевой выпуск, а четыре компании были частью одного холдинга Goldman Group.

Как показывает анализ дефолтных кейсов, какими бы ни были причины неплатежеспособности эмитента — управленческие ошибки, внешнеэкономические шоки или откровенное мошенничество — шансы инвесторов вернуть свои деньги близятся к нулю. Дефолтная компания уходит в банкротство, а владельцы облигаций оказываются в третьей очереди реестра требований кредиторов. Конкурсной массы на них просто не хватает.

Рынок ВДО знает примеры (их, кстати, не так много), когда эмитент, оказавшийся не в силах обслуживать долг, инициировал общее собрание владельцев облигаций (ОСВО), желая договориться с инвесторами о реструктуризации. По этому пути, например, шли МФК «Домашние деньги», «Айс Стим Рус» (эмитент «Сибирский гостинец»), «Дядя Дёнер», OR Group. Кому-то даже удавалось добиться от держателей бумаг нужного результата, как «Сибирскому гостинцу» в 2018 г. Согласовав с инвесторами реструктуризацию задолженности по дебютному выпуску, компания тут же вышла на фондовый рынок с новым, теперь валютным, займом и спустя несколько месяцев уже с ним утонула в дефолтах.

Пока только одной компании на рынке ВДО удалось возродиться после дефолта — сети студий маникюра и педикюра с пропиской в Санкт-Петербурге «Кисточки», эмитент «Кисточки Финанс» (успешную договоренность о реструктуризации нефтетрейдера «Юниметрикс» не берем в расчет, т.к. эмитент ограничился только техдефолтом). В июне 2022 г. компания не смогла в полном объеме погасить долг в 40 млн рублей, перечислив владельцам облигаций лишь 25% выпуска. О предстоящем дефолте эмитент заранее уведомил инвесторов, предложив им вариант реструктуризации. Однако добиться желаемого на ОСВО ему не удалось — в голосовании приняли участие менее половины держателей бумаг, хотя почти все они согласились с предложенными компанией условиями реструктуризации. Вскоре «Кисточки» получили иск о взыскании задолженности от представителя владельцев облигаций ЮЛКМ. Банкротство компании казалось неминуемым. Но на рынке случился прецедент: при поддержке организатора размещения выпуска — ИК «Юнисервис Капитал» — эмитенту удалось заключить мировое соглашение с ЮЛКМ. И вот уже без малого два года «Кисточки Финанс» исправно переводит деньги инвесторам на спецсчет ПВО, открытый в НРД.

Но смогут ли повторить опыт компании из бьюти-сферы дефолтные эмитенты 2024 г.? Эксперты сильно в этом сомневаются. «Мой опыт и наблюдение за дефолтами в сегменте ВДО показывает, что в большинстве случаев инвесторы ничего не получают, а разбирательства занимают годы. На рынке есть один известный мне успешный кейс рестракта — «Кисточки Финанс». Там действительно попались честные люди, которые просто не справились с обслуживанием долга, но очень хотели заплатить», — говорит Алексей Ребров («Корпоративные облигации»).

«В случае «Завода КЭС» перспективы возврата денег нулевые. В случае «Ники», скорее всего, тоже», — категоричен Александр Рыбин из АВО. «Из тех, кто уже в дефолте, наверное, никто сам не выкарабкается без посторонней помощи», — считает основатель телеграм-канала Angry Bonds Дмитрий Адамидов.

Артем Иванов (ИК «Юнисервис Капитал») ожидает ухода в банкротство как минимум двух из трех эмитентов, допустивших дефолт в 2024 г. «Рассчитывать — то есть считать, что средства будут рано или поздно, частично или полностью возвращены инвесторам и пересчитывать в уме купюры, — точно не стоит», — говорит он.

«Меня сейчас больше волнуют новые пошлины и, как следствие, серьезные финансовые затруднения, которые могут возникнуть у ПВО при исполнении их обязанностей в суде», — заключил представитель ИК «Юнисервис Капитал».

Стук снизу

За оставшиеся до конца года три месяца эксперты прогнозируют расширение списка дефолтных компаний на рынке ВДО. «Российские эмитенты живут уже достаточно долго в условиях высоких процентных ставок — обязательства, привлеченные по низким ставкам в 2020-2021 гг., замещаются в их портфелях дорогими займами, что увеличивает процентные расходы. Ситуация усугубляется возросшей долей долга с плавающей ставкой, который активно привлекали в 2023-2024 гг. в ожидании снижения ключевой. Всё это негативно сказывается на возможности некоторых компаний обслуживать свой долг», — отмечает старший директор группы корпоративных рейтингов АКРА Александр Гущин.

Алексей Ребров в зоне риска видит реальные производства сегмента МСП. «Боюсь, как бы в условиях замедления экономики, роста ключевой ставки и неплатежей в дефолт не ушли компании из лизинговой отрасли. На долговом рынке их очень много», — указывает эксперт. Владимир Корнев из ИК «Цифра брокер» считает, что наибольшие шансы скатиться в дефолт — у небольших компаний с высокой долговой нагрузкой, выше 5,0 по показателю чистый долг/EBITDA. Из отраслей высокие риски он видит у строительных и девелоперских компаний — в случае, если доля финансирования их проектов посредством эскроу-счетов невелика, а существенная часть долга, более 50%, представлена облигациями.

«Традиционно высоки риски у компаний финансовой отрасли (МФК, лизинги, факторы), работающих с низкими значениями собственного капитала (менее 10% от валюты баланса) — при условии, что более половины их долга представлено облигациями. Также высоки риски у молодых стартапов, развивающихся за счет заемных средств — они по определению не имеют достаточного собственного капитала, а короткая кредитная история и отсутствие репутации в деловой среде затрудняют рефинансирование. Трудности могут испытывать компании, чей бизнес отличается высокой капиталоемкостью и требует существенных инвестиций в основной капитал — сельское хозяйство, добывающая промышленность, целлюлозно-бумажные комбинаты (ЦБК), лесозаготовительная отрасль. Для таких эмитентов высокая долговая нагрузка — отраслевая особенность. Дополнительным негативным фактором является довольно частая ориентация таких компаний на экспорт, который сейчас затруднен из-за санкций», — говорит представитель ИК «Цифра брокер».

По словам директора по корпоративным рейтингам «Эксперта РА» Михаила Никонова, дефолты грозят в первую очередь предприятиям с повышенными корпоративными рисками, низкой прозрачностью, высокой долговой нагрузкой в терминах долг к EBITDA более 3,5х, высоким объемом краткосрочных обязательств в кредитном портфеле и низкой рентабельностью по EBITDA.

«Более высокая чувствительность к воздействию негативных изменений экономической конъюнктуры характерна для эмитентов категории ruBBB и ниже», — констатирует он.

В 2025 г. проблемы эмитентов ВДО с рейтингом В/ВВ только усугубятся, убежден Александр Рыбин из АВО.

«Я думаю, следующий год будет аналогичен 2016-му и пройдет под знаком проблем «падших ангелов» — крупных компаний, которые станут ВДО из-за ухудшения финансового положения и снижения рейтинга. «Родовитые» же ВДО будут примерно в том же положении, как и сейчас», — заключает Дмитрий Адамидов (Angry Bonds).

«Скорее всего, последующие дефолты будут допущены компаниями не с одним, а двумя и более выпусками в обращении», — делится мнением Артем Иванов из ИК «Юнисервис Капитал».

Даже не вздумай!

Несмотря на возросший риск дефолтов, рынок ВДО продолжает активно пополняться новыми эмитентами и выпусками. Правда, в условиях ужесточающейся денежно-кредитной политики период размещения многих бумаг «зависает» на недели. Даже старожилы рынка ВДО нередко вынуждены останавливать размещение, собрав лишь часть от заявленной суммы займа. «Мы видим рост так называемой «простыни» — списка незавершенных размещений. Это результат того, что инвесторы сейчас более ясно представляют риски низкорейтинговых бумаг», — отмечает Александр Рыбин (АВО).

Алексей Гущин (АКРА) не исключает, что привлекательность сегмента ВДО для инвесторов в краткосрочной перспективе еще снизится.

«Если раньше при ставке депозитов в районе 5% высокодоходные облигации могли давать их владельцам купонный доход вдвое больше, то сейчас депозиты приносят 18-20%, а купоны в сегменте ВДО остаются в пределах 25%. Если принять во внимание возможную дефолтность, то разница доходности с депозитом становится еще менее очевидной», — отмечает эксперт.

Премия за риск, которая когда-то была слабо различимой, стала вполне заметна и продолжает увеличиваться, указывает Алексей Ребров («Корпоративные облигации»). «Спрэд между инвест-грейдом и ВДО продолжает увеличиваться. Сейчас доходности на вторичном рынке стали практически заградительными. Первичные размещения парализованы — это, в первую очередь, проблема с доступом к рефинансированию для многих эмитентов, а значит еще больший рост дефолтности. Мы видим этакий цикл с негативной обратной связью, каждый виток которого ухудшает общую ситуацию», — констатирует он.

«Если Банк России не даст публичному долговому рынку «воздуха», то сегмент МСП и ВДО может заплатить очень высокую цену за немонетарную инфляцию», — считает Алексей Ребров.

Розничные инвесторы могут минимизировать риски на долговом рынке двумя способами, считает Никита Бороданов из ФГ «Финам». Первый — глубоко погружаясь в отчетность компании, «осознавая, какое давление на бизнес оказывают высокие ставки и как долго он сможет справляться с повышенной долговой нагрузкой». Второй — не приобретать бумаги с рейтингом ниже BBB, а для полной защиты от дефолтов — ниже A-.

«Как бы заманчивы ни были уровни доходности в 30%, премия 13% к ОФЗ существует не просто так. На рынке есть существенное количество бумаг, премия которых не оправдывает существующие риски, а некоторые компании даже размещаются уже в состоянии, близком к банкротству», — считает Никита Бороданов.

«Увы, самый очевидный способ минимизировать риски — не покупать ВДО», — говорит Алексей Ребров. Но если инвестору все-таки очень хочется вложиться в такие бумаги, то эксперт рекомендует «смотреть на рейтинги, читать финансовые отчеты эмитентов и хорошие обзоры». «Размер позиции сейчас также надо сверять с ежедневным объемом, который проходит через биржевой стакан по бумаге. Также лучше не жадничать и при любых сомнениях выходить из позиции. Инвесторам часто жалко расставаться с бумагой, которая упала в цене на 1-3-5%. В результате это нередко заканчивается потерями в 50-80%», — констатирует эксперт.

Защитить вложения помогает диверсификация портфеля, о которой, как указывает Алексей Ребров, многие облигационеры забыли во времена роста рынка. Впрочем, Александр Рыбин в сложившихся условиях не считает диверсификацию панацеей:

«Стратегия «куплю 100 бумаг по 1% от портфеля» не поможет, поскольку дефолтность может быть высокой».

Начало торгов акциями на Московской бирже эмитент запланировал на июль 2024 г.

Биофармацевтическая компания «Промомед» заявила о намерении в июле 2024 г. провести первичное публичное предложение акций с листингом на Московской бирже. Инвесторам будут предложены акции, выпущенные эмитентом в рамках дополнительной эмиссии. По итогам IPO основатель компании сохранит за собой преобладающую долю в акционерном капитале.

Привлеченные в ходе IPO средства компания планирует направить на дальнейшее развитие портфеля инновационных препаратов, укрепление лидерства в производстве технологически продвинутых и сложных лекарственных форм, разработку биотехнологических препаратов и технологий для персонализированных медицинских решений. Это позволит обеспечить дальнейший рост и диверсификацию портфеля.

«Благодаря созданной инфраструктуре, знаниям и энергии нашей команды за последние годы «Промомед» вывел на рынок такие инновационные препараты как «Квинсента» и «Энлигрия» (замена ушедших «Оземпик» и «Саксенда»), направленные на эффективное снижение веса и лечение диабета, широкий портфель лекарственных препаратов для борьбы с агрессивными видами рака, последнее поколение препаратов для лечения ВИЧ и другие препараты», — говорит генеральный директор компании «Промомед» Александр Ефремов.

По его словам, компания намерена расширять горизонты терапии хронических и ранее неизлечимых заболеваний, ускоренно развивать биотехнологии, синтезировать собственные активные фармсубстанции, повышать эффективность за счет расширения практики применения искусственного интеллекта при проведении исследований и в операционном управлении бизнесом.

«IPO — это этап развития, который позволит «Промомед» кратно увеличить возможности в создании новых технологий, опережающих наше представление о лекарственных решениях в области здравоохранения, и создаст устойчивую, долгосрочную ценность для всех заинтересованных сторон», — подчеркнул глава компании.

Ожидается, что акции компании будут включены во Второй уровень котировального списка Московской биржи. Предложение будет доступно для российских квалифицированных и неквалифицированных инвесторов — физических лиц, а также для российских институциональных инвесторов. Компания и действующий акционер примут на себя обязательства, ограничивающие отчуждение акций в течение 180 дней после завершения IPO.

«Промомед» занимает ведущие рыночные позиции в эндокринологии (терапия диабета и ожирения) и в релевантных сегментах онкологии, обладает широким портфелем инновационных препаратов в наукоемких секторах биофармацевтики. Компания занимает более 50% рынка препаратов от ожирения. Портфель эмитента включает более 330 лекарственных препаратов. Более 150 препаратов находятся на этапах исследований и регистрации. За последние три года «Промомед» инвестировал в R&D (Research and Development, исследование и развитие) около 4,5 млрд рублей.

По итогам 2023 г. выручка ПАО «Промомед» по базовому портфелю (без учета продаж препаратов для лечения коронавирусной инфекции COVID-19) составила 14,2 млрд рублей, что вдвое больше, чем аналогичный показатель в 2022 г. Общая выручка — 15,8 млрд рублей. Валовая прибыль по базовому портфелю достигла 9,2 млрд рублей (+94%). Общая валовая прибыль — 10 млрд рублей. EBITDA составила 6,3 млрд рублей, чистая прибыль — 3 млрд рублей. Компания имеет кредитный рейтинг от «Эксперт РА» на уровне ruA- со стабильным прогнозом. В обращении находится три выпуска биржевых облигаций общим объемом 6,98 млрд рублей.

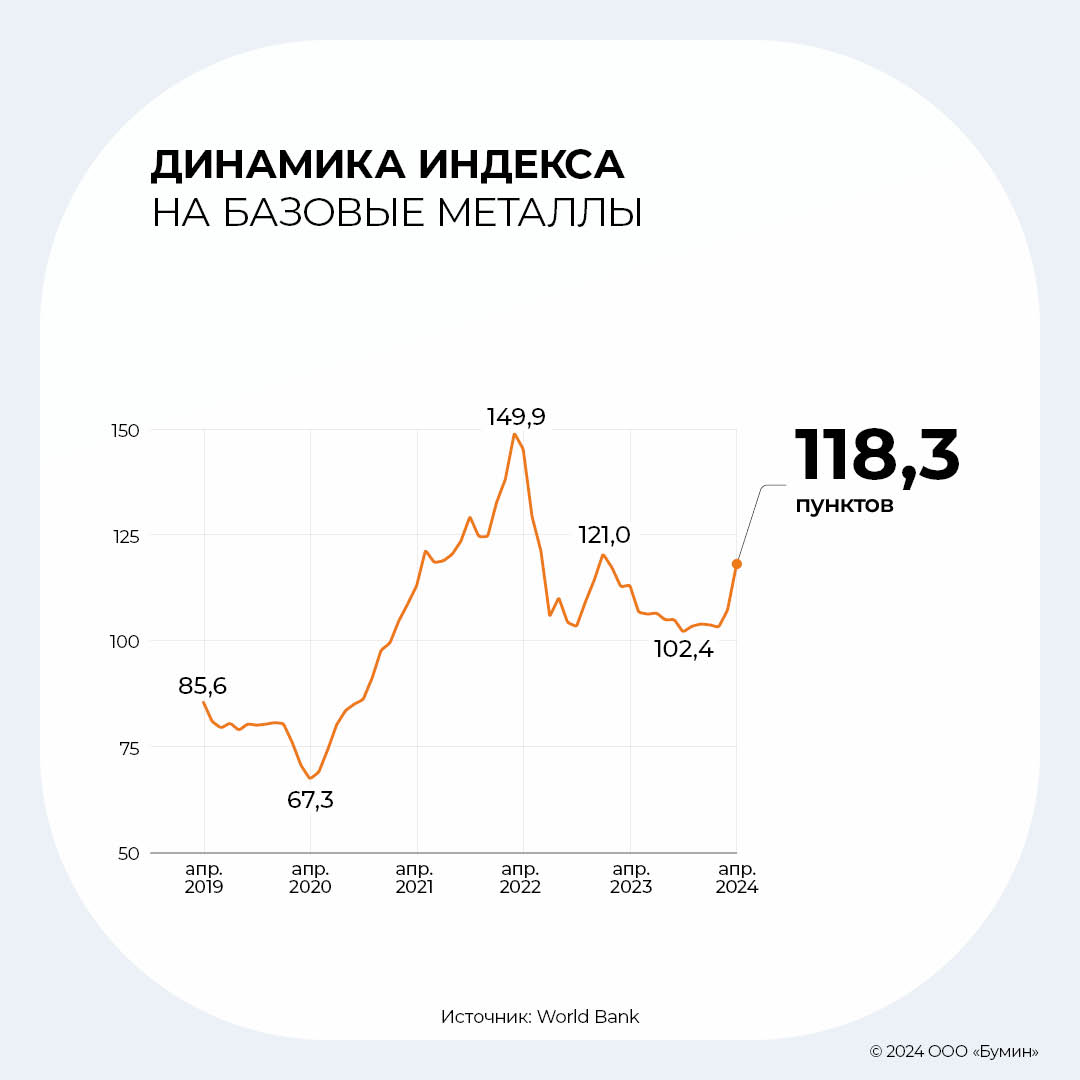

За последние несколько лет российская металлургическая промышленность пережила множество глобальных экономических потрясений, превратившись в источник нестабильности в связи с началом военной операции. О том, в каком состоянии находится рынок металлопроката на текущий момент, — в нашем обзоре.

Металлургия является одной из ключевых отраслей российской промышленности и состоит из двух отраслей — черной и цветной. Черная металлургия включает добычу и обогащение руд черных металлов, а также дальнейшее производство чугуна, стали и ферросплавов. Из них сталь занимает наибольшую долю благодаря своей универсальности, прочности и экономичности.

Важно отметить, что данный анализ индустрии ведется через грубое экстраполирование данных сектора стального металлопроката на всю индустрию металлопроката. Такое допущение было сделано в связи с рядом причин. Во-первых, непрозрачность рынка российского металлопроката и отсутствие релевантных данных не позволяют осуществить комплексный анализ. Во-вторых, сталь является наиболее востребованным сплавом и занимает большую часть рассматриваемого рынка.

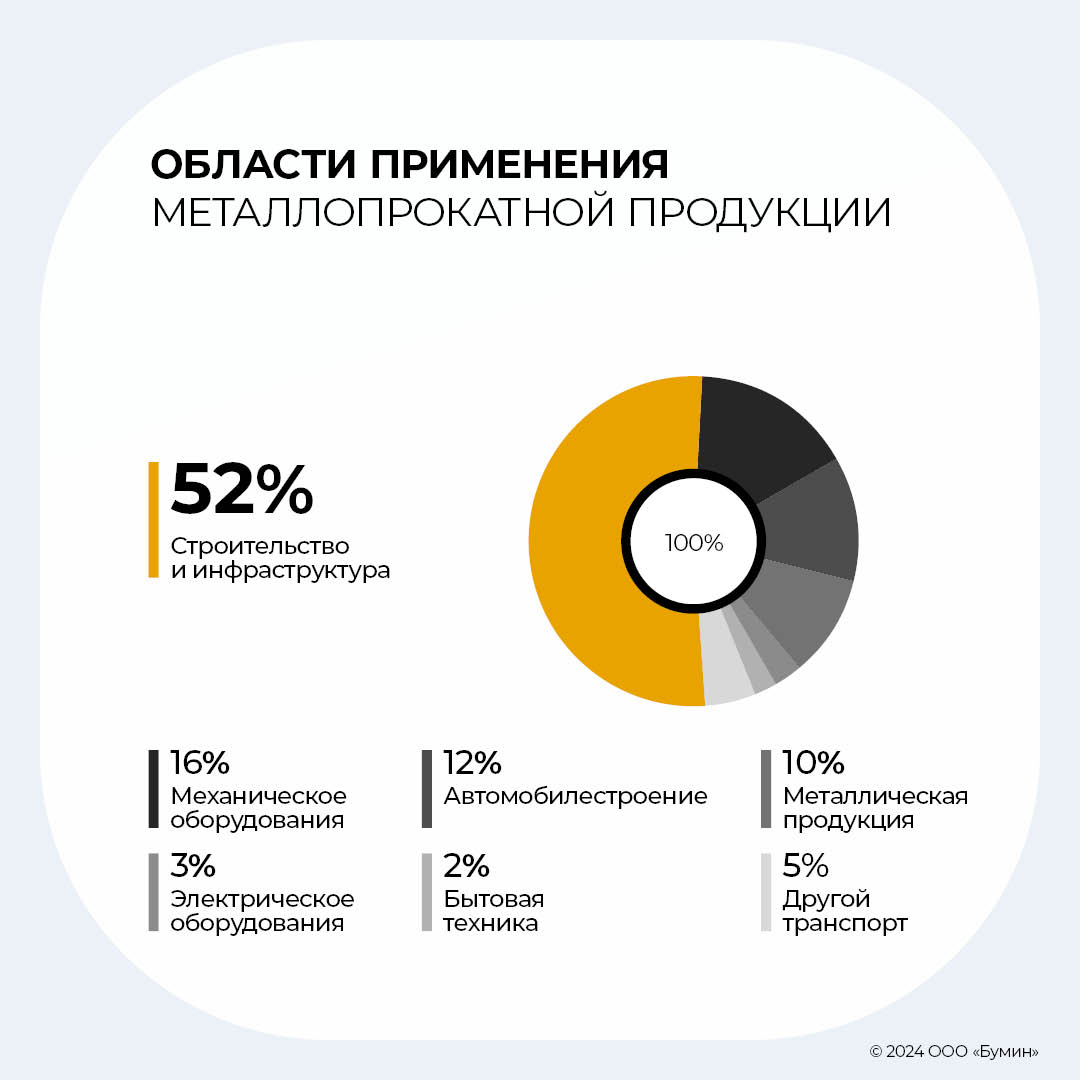

Рынок металлопроката сегментирован по типам продукции, областям применения и используемым металлам.

Выделяют следующие типы металлопроката:

Листовой прокат

Описание: плоский стальной прокат с большой площадью поверхности и сравнительно тонким профилем, обычно толщиной более 6 мм. Производство листового проката производится путем горячей прокатки стальных слябов для достижения необходимой толщины и ширины.

Свойства: прочность, долговечность и структурная целостность.

Применение: широко применяется в судостроении, строительстве мостов и зданий, производстве тяжелого оборудования.

Трубный прокат

Описание: цилиндрическая стальная продукция, произведенная в процессе прокатки, когда стальные листы или полосы свариваются в круглые и трубы или трубки.

Свойства: прочность, зачастую — устойчивость перед коррозией.

Применение: используется при транспортировке нефти и газа, а также системах водоснабжения, конструкциях и механических каркасах.

Фасонный прокат

Описание: стальная продукция, сформированная в определенные геометрические формы поперечного сечения. Эти формы достигаются путем горячей прокатки.

Свойства: обеспечение жесткости конструкций.

Применение: используются в строительстве для создания каркасов зданий и мостов, а также для производства крупногабаритного оборудования.

Сортовой прокат

Описание: включает в себя различные стальные изделия, в том числе прутки, балки, рельсы и структурные секции, характеризующиеся увеличенной длиной.

Свойства: прочность на растяжение и гибкость.

Применение: обычно используется в строительстве зданий и железных дорог, при производстве машин и автомобильных компонентов.

Положение российской металлургии на международном рынке

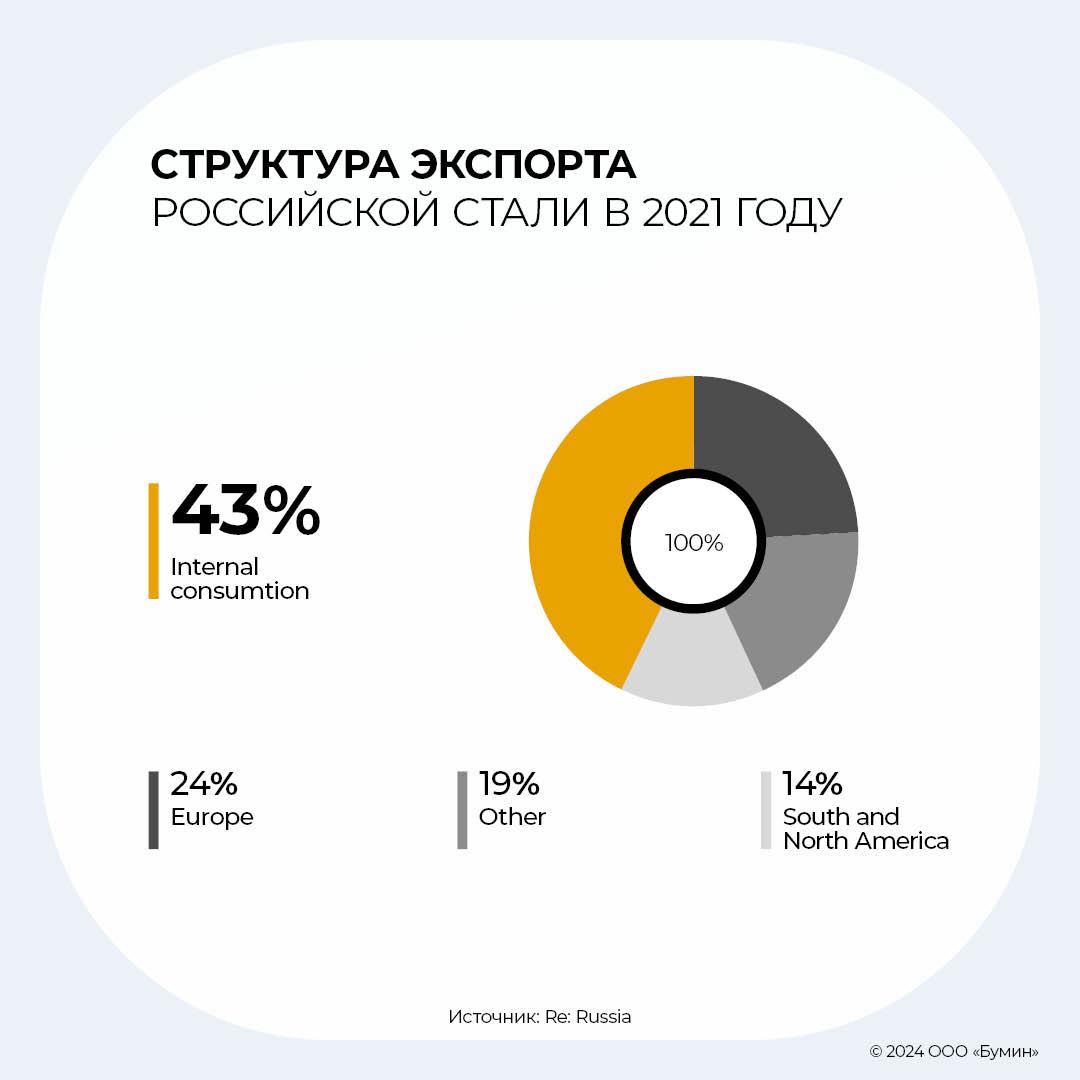

Еще не так давно российская металлургическая промышленность была краеугольным камнем экспортного сектора страны, который столкнулся с серьезными перебоями и реструктуризацией из-за множества санкций со стороны западных стран. Как и в нефтегазовом секторе, Европейский Союз был основным рынком для ведущих компаний отрасли. Так, в 2021 г. продажи «Северстали» и «Металлоинвеста» в страны Европы составляли 31% и 29% от общего объема продаж. За базис взят 2021 г. по причине отсутствия проблем с экспортом в этот период. В целом на страны Европы приходилось около 24% выручки горно-металлургического сектора России, а на Южную и Северную Америку — 14%.

В ответ на санкции компаниям сталелитейной промышленности пришлось менять торговые маршруты, и основным потребителем стал Китай. Однако этот переход сделал экспорт практически бессмысленным, поскольку новый рынок требовал дисконт от 15% до 40%, а транспортные расстояния увеличились более чем в три раза. Кроме того, новые объемы продаж смогли покрыть только около 15% от «европейских» потерь, а совокупный экспорт в 2022 г., согласно отчетам World Metal Association, снизился более чем на 45% от показателей 2021 г.

В то время как российская стальная продукция стала «токсичной» для стран, чувствительных к западным санкциям, дисконт к цене сделал ее еще более привлекательной для тех, кто игнорирует санкции, в частности для Турции и Китая. Экспорт стальных полуфабрикатов в Китай вырос в три раза, до 2,3 млн тонн, и достиг $1,34 млрд в 2022 г.

Вместе с тем, что объем экспорта значительно снизился, китайский рынок никогда не был сильно маржинальным: цены на стальные полуфабрикаты, по данным Metals & Mining Intelligence, в Китае на тот период они составляли $465-475 за тонну против $550-620 в Европе. Из-за закрытия европейского рынка доходы крупнейших российских металлургов сократились в среднем на 18%, по данным отчетностей за 2022 г.

В 2023 г. российские металлургические предприятия продолжили сокращать экспорт. По данным Минпромторга, экспорт снизился еще на 10% относительно показателей и без того плохого 2022 г. Несмотря на то, что европейские страны по-прежнему продолжали закупать стальные полуфабрикаты в рамках установленных квот, поставки ЕС с января по октябрь сократились на 40%, до 4,18 млн тонн, что привело к снижению «европейской» выручки экспортеров на 46%, с €3,86 до €2,1 млрд.

Хотя российские компании и увеличили поставки в «дружественные» страны Африки, Южной Америки и Ближнего Востока в 2023 г., это не смогло сильно компенсировать резкое снижение экспорта стальных полуфабрикатов на ставший ключевым рынок Китая. За первые девять месяцев экспорт в Китай снизился в 3,4 раза, до 658 тыс. тонн, исходя из данных китайской таможни.

Таким образом, хотя азиатские рынки частично смогли компенсировать сокращение поставок в западные страны, в денежном выражении российские компании понесли значительные потери, причем в 2023 г. ситуация усугубилась. Китай не только сократил импорт российской продукции, но и начал вытеснять российские товары с других азиатских рынков.

Внутренний рынок металлопроката

После введения санкций в 2022 г. российский рынок металлургии показал себя немного лучше, чем это ожидалось изначально. Производство стали за этот период сократилось на 7,2%, до 71,5 млн тонн, согласно отчету World Steel Association. Сначала российские металлургические предприятия начали замещать значительные объемы стали, которые ранее импортировались в страну украинскими и казахскими производителями. По данным РЖД, российский импорт черных металлов в 2022 г. сократился на 18%, что в денежном эквиваленте составило более $5 млрд.

Иными словами, если раньше металлурги продавали свою продукцию на премиальных рынках, а на внутреннем продавались более дешевые аналоги из соседних стран, то теперь основную долю занял металлопрокат российского производства.

В 2022 г. рынок стимулировался за счет роста внутреннего спроса, а также мер государственной поддержки. Основными драйверами спроса стал топливно-энергетический комплекс, в котором потребление возросло более чем на 28% благодаря реализации крупнейшей инвестиционной программы «Газпрома», включающей закупку труб и металлопроката для строительства газопроводов и ремонтных программ.

World Steel Association отмечает, что в 2023 г. российская выплавка стали увеличилась на 6% до 76 млн тонн. «Северсталь» отмечает, что рост спроса наблюдался в таких отраслях, как индивидуальное жилищное строительство, строительство транспортной инфраструктуры и машиностроение. При этом за аналогичный период спрос в энергетическом секторе спал вследствие сокращения инвестиционной программы «Газпрома».

Министерство промышленности и торговли, а также эксперты «Северстали» ожидают замедления роста спроса на металл до 1-2% в 2024 г. Ужесточение денежно-кредитной политики Банка России и постепенное сворачивание программы льготной ипотеки уже привело к охлаждению спроса со стороны застройщиков на 2% в I квартале 2024 г. При этом на их долю приходится более 50% всего потребления металла.

Металлопрокат для судостроительной отрасли

Судостроение, будучи одним из важных сегментов тяжелой промышленности и одной из суботраслей военно-промышленного комплекса страны, обеспечивает около 1% ВВП страны при уровне добавленной стоимости в ~30%.

Очевидно, что судостроительную отрасль также не обошли трудности. Так, иностранные компоненты, ранее используемые на протяжении десятков лет производителями, были отрезаны санкциями. При этом техническое отставание, дефицит существенного релевантного опыта в производстве комплектующих собственными силами и ограниченность трудовых ресурсов повлияли на сроки поставок судов по существующим контрактам и заставили судостроителей срочно искать решения для целого ряда проблем.

Несмотря на многочисленные препятствия, российским судостроительным предприятиям удалось достичь более высоких показателей производства судов, превышающих постпандемийный и досанкционный уровень 2021 г. Хотя в данной статье мы не будем подробно останавливаться на том, как удалось добиться таких успехов, важно отметить значение судостроительной отрасли как крупного рынка сбыта металлопрокатной продукции.

В судостроении используются различные металлы для создания долговечных и прочных судов. Среди основных металлов, используемых в индустрии, можно выделить:

Железо, а если точнее, изготовляемая на его основе сталь — основной материал, используемый в судостроении благодаря своей высокой прочности, долговечности и универсальности. Сталь используется при создании корпуса судна, палубы и переборок.

Алюминий используется в судостроении благодаря своим легким свойствам, которые помогают снизить общий вес судна. Он широко используется при строительстве надстроек и небольших лодок.

Хром — важный компонент ферросплавов (сплав железа с другими химическим элементами), который обеспечивает антикоррозийные свойства, особо важные для судна и его деталей при эксплуатации в водной среде.

Медь и ее сплавы, такие как бронза, используются в судостроении благодаря своей превосходной устойчивости к коррозии и биообрастанию. Они широко применяются в судовом оборудовании, трубопроводах и гребных винтах.

Перспективы развития сектора

Согласно прогнозам Государственной Транспортной Лизинговой Компании (ГТЛК), в 2024 г. будет произведено 74 гражданских судна, в том числе 17 пассажирских, 15 сухогрузов, 14 промысловых, три буксира, 18 земснарядов и одна плавучая платформа. Такая динамика объема производства положительно скажется на спросе на металлопрокатную продукцию в этом году.

Влияние курса и его волатильности

Как уже упоминалось ранее, после введения санкций западными странами отечественные производители были вынуждены перестраивать рынки сбыта. Помимо кратно возросших логистических издержек и необходимости предоставления дисконта к стоимости курс рубля на протяжении 2022 г. находился в диапазоне от 50 до 65 рублей за доллар. В совокупности эти факторы не только негативно повлияли на рентабельность, но и фактически свели ее на нет. Однако в 2023 г. курс установился в районе 87-95 рублей за доллар, что считается вполне приемлемым для металлургических экспортеров и позволяет им зарабатывать прибыль. Несмотря на сильное снижение российского экспорта металлов, рост обменного курса приведет к росту выручки и прибыли отечественных металлургов.

Прогноз спроса и цен на международном рынке металлургии

Индекс цен на металлы Всемирного Банка за первый квартал 2024 г. вырос примерно на 10%, прервав продолжительное снижение, длившееся с конца 2022 г. Такая динамика является отражением роста цен на энергоносители, а также позитивных настроений, связанных с восстановлением экономической активности в Китае и повышением спроса на фоне опасений в перебоях поставок некоторых ключевых металлов.

Ожидается, что в этом году цены на металлы останутся стабильными. Однако такие факторы, как дополнительное стимулирование сектора недвижимости в Китае и возможные перебои с поставками, создают значительные риски для дальнейшего роста цен на металлы. В то же время, если темпы роста китайской экономики окажутся ниже ожидаемых, это может привести, наоборот, к падению цен.

Касательно спроса на металлы бесконечная борьба ведущих мировых держав с инфляцией, скорее всего, приведет к дальнейшему росту процентных ставок, что отразится в снижении покупательской способности со стороны всех секторов. Тем не менее, ожидается, что активные инвестиции в промышленные и инфраструктурные проекты в Китае помогут компенсировать снижение потребления некоторых металлов. По прогнозам Reuters, рост мирового спроса на сталь в 2024-м и 2025 гг. составит 1,7% и 1,2% соответственно.

Ключевые игроки рынка

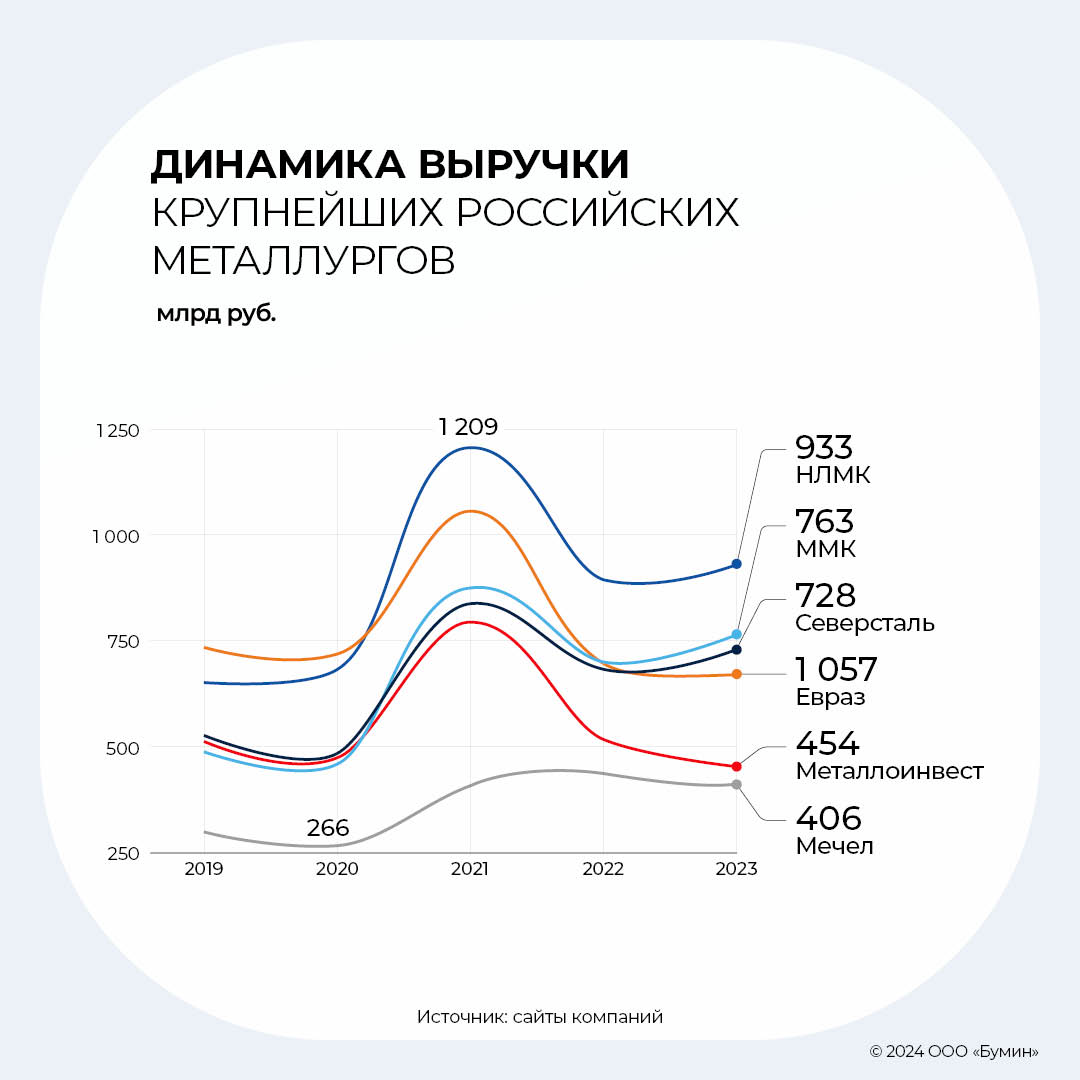

Российский рынок металлопроката представлен несколькими ключевыми игроками, каждый из которых вносит значительный вклад в развитие отрасли. Среди них можно выделить следующие компании: ПАО «Северсталь», АО «Евраз», ПАО «Трубный Металлургический Комбинат» АО «ХК Металлоинвест», ПАО «Мечел», ПАО «НЛМК», ПАО «ММК». Практически все из представленных компаний являются публичными за исключением «Металлоинвеста», а также «Евраза», у которого в связи с санкциями со стороны Великобритании в 2022 г. произошел делистинг с лондонской фондовой биржи.

В целом рынок чувствует себя неплохо: выручки некоторых компаний растут, также они начали публиковать отчетность и выплачивать дивиденды. При этом некоторых наиболее интересных металлургов — НЛМК и «Северсталь» — уже переоценили. Рост их котировок с начала года составил 30% и 26% соответственно.

Если говорить о судостроительной отрасли, то стоит привести некоторых бенефициаров сектора сбыта металлопроката для судостроения. Среди крупных компаний это «Северсталь» и «Металлоинвест», которые занимаются его производством. Среди более мелких эмитентов, занимающихся обработкой и продажей готового металлопроката, можно выделить только ООО «Феррум», которое в октябре 2023 г. начало размещение дебютного облигационного займа.

Металлурги на долговом рынке

На данный момент на бирже торгуется 17 выпусков облигаций, номинированных в рублях, 6 — в юанях, 1 — в евро и 10 — в долларах. Совокупный объем в обращении — около 639 млрд рублей. Из них: обязательства на 59 млрд рублей номинированы в юанях, 348 млрд — в долларах, 49 млрд — в евро.

Среди рублевых выпусков 13 имеют фиксированный купон, из них только у выпусков ЕвразХолдинг Финанс 002P-01R, Уральская Сталь БО-001Р-01, Уральская Сталь БО-001Р-02 и ТМК 001Р-03 постоянный купон: 7,95%, 10,8%, 10,6% и 7,35% соответственно. По остальным выпускам облигаций эмитенты определяют ставку купона на оставшийся срок обращения, также по ним установлены put-оферты (возможность инвестора в определенную дату предъявить бумаги к погашению).

На графике ниже выпуски проранжированы по доходности к погашению или put-оферте, звездочкой отмечено ее наличие. По низкому YTM можно заметить, что выпуски Северсталь БО-07, ТМК 001Р-03 и Металлоинвест БО-09 не являются рыночными. Среди всех облигаций можно выделить два выпуска «Уральской стали» без оферт с доходностью к погашению 18% и 17,8% и погашением через 1,5 и 2 года, но соответствующим рейтингом А+ от АКРА. С учетом оферт наибольшие доходности к погашению у выпусков Металлоинвеста БО-10 (рейтинг ААА от АКРА и НКР) с доходностью 18,1% к put-оферте через 1,5 года, Феррум БО-01-001P с доходностью 18,1% к put-оферте через 4 месяца (рейтинг BB- от АКРА) и ТМК БО-07 с доходностью 18,3% к put-оферте через 1 год (рейтинг A+ от «Эксперта РА»).

Также на бирже обращается 4 выпуска корпоративных флоатеров: купоны по всем облигациям привязаны к ключевой ставке, премия колеблется от 1,2 до 1,5%. Выпуск «Ашинского метзавода», БО-01, погашается через 2 недели. По выпуску Металлоинвест 001P-04 установлена call-оферта в феврале следующего года.

Юаневые бонды представлены практически полностью эмитентами холдинга «Металлоинвест», за исключением одного выпуска «Уральской стали», которая ранее также принадлежала «Металлоинвесту», пока не была продана Загорскому трубному заводу в 2022 г. Один из выпусков «Металлоинвеста», а именно 001Р-07 (без значения доходности к погашению на графике), нерыночный. Доходность к погашению остальных колеблется в диапазоне 5,9–7%. Уральская Сталь БО-001Р-03 торгуется с YTM 7,5%.

Из 11 выпусков еврооблигаций 8 парных: оригинальный и замещающий выпуски. К ним относятся: ММК ЗО-2024 и ММК 4,375% 13jun2024 USD (погашение 13 июня 2024 г.), Металлоинвест 028 и Металлоинвест 3,375% 22oct2028 USD, НЛМК ЗО26-Д и НЛМК 4,7% 30may2026 USD, ТМК ЗО-2027 и ТМК 4,3% 12feb2027 USD. Доходности к погашению замещающих выпусков — 8,9%, 6,3%, 5,8% и 6,5% соответственно. По остальным выпускам, а именно НЛМК 1,45% 2jun2026 EUR, НЛМК 4% 21sep2024 USD и Северсталь 3,15% 16sep2024 USD (6), замещение не проводилось.

Бумага

Валюта

Текущий купон, %

Рейтинг эмитента АКРА

Рейтинг эмитента Эксперт РА

Погашение

Оферта (call)

ISIN

Индикативная цена, %

Индикативная доходность, %

Модифицированная дюрация

Срок до погашения, лет

НЛМК, 1.45% 2jun2026, EUR

EUR

1,450

-

ruAAA

02-06-26

02-03-26

XS2346922755

70,50

20,934

1,97

2,01

ММК, 4.375% 13jun2024, USD

USD

4,375

AA+(RU)

-

13-06-24

XS1843434959

26,50

ММК, ЗО-2024

USD

4,375

AA+(RU)

-

13-06-24

RU000A105H64

99,85

8,866

Металлоинвест, 028

USD

3,375

AAA(RU)

Withdrawn

22-10-28

RU000A105A04

89,26

6,300

3,79

4,39

Металлоинвест, 3.375% 22oct2028, USD

USD

3,375

AAA(RU)

Withdrawn

22-10-28

22-07-28

XS2400040973

82,50

8,364

3,99

4,39

НЛМК, 4% 21sep2024, USD

USD

4,000

-

ruAAA

21-09-24

21-06-24

XS1577953174

81,95

105,879

0,28

0,31

НЛМК, 4.7% 30may2026, USD

USD

4,700

-

ruAAA

30-05-26

28-02-26

XS1843435337

79,75

17,930

1,88

2,00

НЛМК, ЗО26-Д

USD

4,700

-

ruAAA

30-05-26

RU000A107EL8

98,15

5,773

1,80

2,00

Северсталь, 3.15% 16sep2024, USD (6)

USD

3,150

AAA(RU)

ruAAA

16-09-24

XS2046736919

5,35

0,26

0,29

ТМК, 4.3% 12feb2027, USD

USD

4,300

-

ruA+

12-02-27

12-11-26

XS2116222451

62,55

25,477

2,44

2,70

ТМК, ЗО-2027

USD

4,300

-

ruA+

12-02-27

RU000A107JN3

94,95

6,465

2,35

2,70

Что выбрать? На данный момент при прочих равных условиях предпочтительны инвестиции в рублевые активы, в первую очередь во флоатеры, а также краткосрочные корпоративные облигации (инструменты с низким процентным риском). Основная причина — высокий процентный дифференциал между рублевыми и валютными ставками, который, на наш взгляд, покрывает бóльшую часть рисков девальвации национальной валюты в ближайшие месяцы.

Заключение

Российская металлургическая промышленность в последние годы столкнулась с многочисленными экономическими проблемами, оказавшись в центре нестабильности сначала из-за пандемии, а далее из-за геополитической напряженности и санкций. Изменения коснулись динамики рынка, направлений экспорта, в частности — из-за переориентации на Китай. Несмотря на усилия по адаптации, объемы поставок за рубеж значительно снизились, что повлияло на выручку и рентабельность металлургов.

Наблюдаются незначительные колебания производимых объемов производства стали, так как в ходе адаптации к новым реалиям осуществился переход к развитию продаж на внутреннем рынке и сокращению импорта из близлежащих стран. Хотя недавний рост внутреннего спроса и государственная поддержка принесли некоторое облегчение для металлургической промышленности, сохраняется неопределенность в связи с глобальной экономической и геополитической ситуацией.

Ключевые игроки российского рынка, несмотря на возникшие трудности, смогли перестроиться на новый лад и постепенно переходят к возобновлению выплат дивидендов и возвращению к информационной прозрачности после продолжительной паузы в публикации отчетностей.

Перспективы развития рынка остаются сдержанными вследствие наличия рисков, связанных с ценами на металлы, неопределенностью спроса и геополитическими факторами.

В России активно обсуждается идея привлечения средств частных инвесторов в лифтовую отрасль — на ускоренную замену подъемного оборудования в жилых домах. Инициатором предложения, которое поддержал Минстрой России, выступает Ассоциация «Российское лифтовое объединение». О том, что стоит за этой идеей, когда ждать «лифтовых» облигаций, а также как членство России в Таможенном союзе влияет на темпы обновления лифтов, в интервью Boomin рассказал президент Ассоциации «РЛО» Сергей Чернышов.

«Лифт — дорогостоящее имущество»

— Общественный совет при Минстрое России 30 мая поручил Ассоциации «РЛО» подготовить «пилотный проект» выпуска облигаций для финансирования работ по замене лифтов. Речь идет о многоквартирных домах, собственники которых выбрали способом формирования взносов на капремонт специальный счет. С чем связано появление этой инициативы?

— Связано с высоким износом лифтов в жилищном фонде страны. По последним данным Минстроя России, в эксплуатации находится 545 тыс. лифтов в многоквартирных домах, из них 78,5 тыс. выработали нормативный срок службы в 25 лет и не отвечают требованиям безопасности. То есть фактически несут угрозу жизни значительной части населения страны. Просто вывести старый лифт из эксплуатации невозможно — для многих социальных групп это безальтернативная возможность добраться до своих квартир. Но и вкладывать деньги в его ремонт также не имеет смысла. Такие лифты нужно заменять на современное энергоэффективное оборудование. Причем делать это максимально быстро.

Это масштабная проблема. Из 78,5 тыс. изношенных лифтов примерно 40 тыс. единиц находится в домах, где средства на капремонт собираются так называемым «котловым» способом, когда все платят за тех, у кого состояние общедомового имущества хуже. За модернизацию лифтов в таком жилищном фонде отвечают местные власти в лице региональных операторов капитального ремонта. И тут худо-бедно задача решается, и мы ожидаем, что в течение трех-четырех лет все старые лифты в таких домах будут заменены.

Куда более острая проблема с заменой лифтов в многоквартирных домах, средства на капремонт которых по решению собственников аккумулируются на «специальных счетах». Сегодня в таком жилищном фонде эксплуатируется порядка 38,5 тыс. лифтов старше 25 лет. По сути, каждый спецсчет — это отдельный кошелек. И часто имеющихся в нем средств не хватает для замены лифтов.

— Проблема высокого износа лифтов касается всех российских регионов или только дотационных?

— В России есть регионы, которые давно решили проблему отработавших срок службы лифтов. Это Москва и Московская область — богатые регионы, фонды капитального ремонта которых обладают значительными финансовыми возможностями. Пожалуй, можно назвать еще один благополучный субъект — Санкт-Петербург, где уже в следующем году не останется ни одного лифта старше 25 лет. Остальные российские регионы далеки от решения этой проблемы. Где-то, как, например, в Челябинской области, количество лифтов, требующих замены, сведено к минимуму, а где-то, как в Саратовской области, это всё еще существенный объем. Основная причина — маленькие тарифы на капитальный ремонт, которые установили местные власти. Лифт — дорогостоящее имущество. Его средняя стоимость сегодня составляет 3,5–4 млн рублей.

«Владельцы спецсчетов — качественные заемщики»

— Что конкретно предлагает Ассоциация «РЛО» для решения проблемы?

— Проблемой ускоренной замены лифтов мы занялись около семи лет назад, разработав программу для региональных фондов капитального ремонта. Речь идет о модернизации подъемных машин на условиях рассрочки оплаты для собственников жилья. Опыт оказался удачным, и по поручению Комиссии по вопросам лифтового хозяйства Общественного совета при Минстрое России мы подключились к решению вопроса замены лифтов в домах, имеющих спецсчета. Был запушен пилотный проект, в котором сегодня участвует 28 регионов, включая Москву, Санкт-Петербург, Удмуртию, Красноярский край, Архангельскую и Новгородскую области.

Как это работает. Жители многоквартирных домов — владельцы специальных счетов — отправляют в Ассоциацию «РЛО» заявку на участие в программе. Экспертная комиссия ассоциации в течение трех-пяти дней делает расчет всех затрат и принимает решение о включении дома в проект. После того, как за замену лифтов проголосует квалифицированное большинство собственников многоквартирного дома на общем собрании, подрядчики приступают к работе.

Условия проекта для владельцев специальных счетов достаточно комфортные. Сначала жители вносят аванс в размере 30% от стоимости лифта. После того, как лифт смонтирован и запущен в эксплуатацию, они платят еще 20%. На оставшуюся сумму (50%) подрядчик предоставляет беспроцентную рассрочку оплаты сроком до пяти лет. Источниками платежей здесь выступают текущие начисления на капремонт. Проект показал, что владельцы специальных счетов — качественные и ответственные заемщики. Причем многие из них стараются погасить задолженность досрочно.

— В описанной вами модели инвесторами выступают подрядные организации?

— Да. Они вкладывают собственные средства и привлекают банковские кредиты. К сожалению, банки не могут кредитовать спецсчета как в силу их юридического статуса, так и отсутствия залогового имущества. Участие в нашем проекте для многих компаний — это возможность загрузить свои мощности.

Членами Ассоциации «РЛО» являются крупнейшие российские производители лифтов и компонентов, подъемных платформ, эскалаторов, разработчики диспетчерской связи, монтажные и сервисные организации. И многие из них сегодня испытывают проблему с заказами.

— А если на спецсчете нет средств, чтобы оплатить даже половину стоимости нового лифта?

— Если все накопления на спецсчете собственники потратили на другие виды работ и модернизировать лифты не на что, то в соответствии с Жилищным кодексом РФ дом переходит в Фонд капитального ремонта. И уже там изыскиваются возможности для решения этой проблемы. Если средств на спецсчете не хватает, но мы видим, что за два-три года минимальный объем накоплений будет достигнут, мы включаем дом в проект.

Сейчас обсуждается возможность субсидирования работ по замене лифтов из средств регионального и муниципального бюджетов. Ожидается, что местные власти оплатят 20% стоимости оборудования в тех случаях, когда средств на спецсчете хватает лишь на 30% работ по замене грузоподъемной машины.

Наконец, мы видим отличную возможность ускорить темпы замены лифтов в домах за счет средств фондового рынка путем выпуска облигаций.

— И когда вы планируете привлечь первый заем на бирже?

— Пилотный выпуск планируем разместить до конца 2024 г. В качестве эмитента выступит ООО «Специализированное финансовое общество «РЛО замена лифтов», сокращенно — СФО РЛО. Компания была зарегистрирована в октябре 2023 г. Облигационный заем будет обеспечен ежемесячными платежами со спецсчетов капремонта многоквартирных домов.