|

Уже около полугода россияне живут в условиях новой реальности. Специальная военная операция на Украине оказала существенное влияние на многие сферы жизнедеятельности. Турбулентность на рынке недвижимости также является следствием сложной экономической и политической ситуации в стране. Поведение покупателей и застройщиков изменяется под действием новых обстоятельств, прогнозы по рынку составляются чуть ли не на ежедневной основе. Но прежде, чем загадывать по поводу будущего, наши аналитики решили разобраться в настоящем, «осмотрев» рынок недвижимости со всех сторон.

Рынок жилой недвижимостиНиже приведена динамика изменения средней стоимости одного квадратного метра квартиры на рынке недвижимости в России в разрезе первичного и вторичного секторов жилой недвижимости за последние 5 лет.

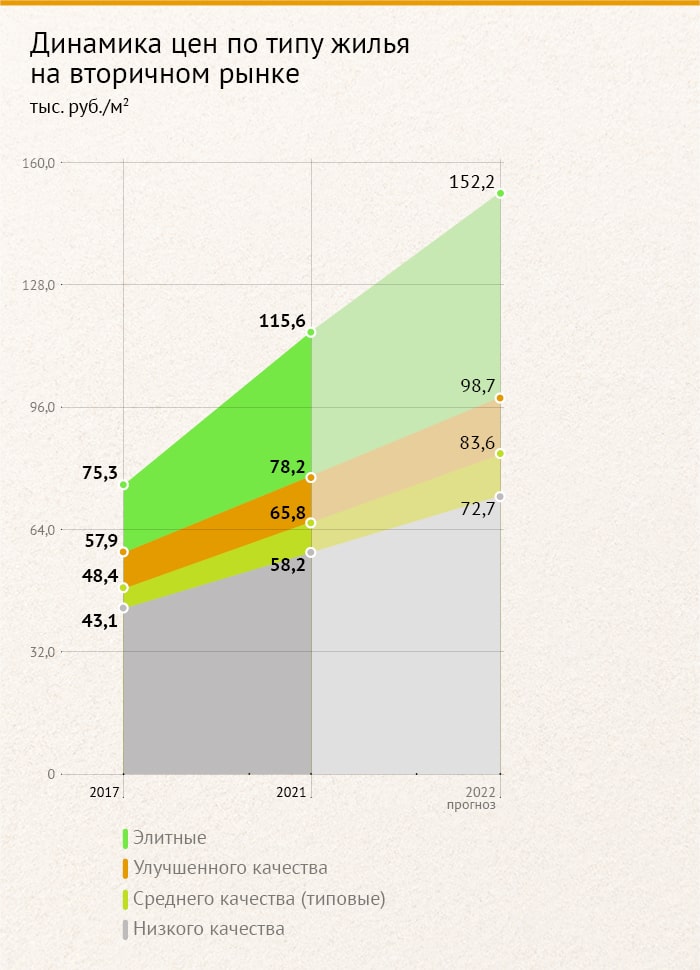

До 2019 года рынок находился в довольно спокойном состоянии, средняя стоимость одного квадратного метра росла небольшими темпами в диапазоне от 2% до 7%. С переходом в 2019 российских девелоперов от долевого строительства к проектному финансированию с использованием счетов эскроу средняя цена за квадратный метр стала расти бОльшими темпами. Новый механизм повлек за собой необходимость кредитования застройщиков, соответственно несение дополнительных расходов и как следствие увеличение цен на недвижимость. Смысл нового закона в переводе на простой и понятный язык означает следующее: застройщик не заберет денежные средства с эскроу-счета, пока не выполнит свои обязательства. При этом ему же нужны деньги на строительство дома. А где он их возьмет? Пойдет в банк, оформит кредит, проценты по которому заложит в стоимость будущей квартиры — стоимость жилья как соответственно пойдет вверх. Снижение ипотечных ставок в 2020 году, экономический «шок» из-за пандемии привели к удорожанию квадратного метра жилья на первичном рынке на 20% в сравнении с предыдущим периодом, на вторичном рынке рост составил более 10%. Растущая динамика сохранилась и в 2021 году: увеличение строительной себестоимости, программа льготной ипотеки, рост предложения привели к 18%-му росту средней по России стоимости жилья на рынке — с 63 400 рублей до 72 132 рублей на рынке вторичного жилья, с 75 028 рублей до 91 158 рублей на рынке новостроек. Аналитики прогнозировали в 2022 году рост стоимости недвижимости +10-15%, однако специальная военная операция (СВО) поменяла все планы: стоимость одного квадратного метра в первом полугодии 2022 года увеличилась почти на 25% до 92 114 и до 111 927 на вторичном и первичном рынках соответственно. Во втором полугодии, по оценке экспертов, рост продолжится и составит по итогам 2022 года 25-28% к уровню цен 2021 года. Однако, можно предположить, что к 2023 году, когда «надувшийся пузырь» от последствий экономического кризиса постепенно начнет сдуваться, стоимость недвижимости может упасть на 10-12% и составить около 81 000 рублей за квадрат на вторичном рынке и около 98 000 рублей на рынке нового жилья. На рынке новостроек стоимость квартир менялась равными темпами как в сегменте среднего качества, так и в сегменте элитных квартир.

На вторичном рынке ситуация иная: стоимость на квартиры низкого качества до 2022 года могла опускаться на 10-12 %, в то время как элитные квартиры пользовались бОльшим спросом и их стоимость, наоборот, росла вверх — покупатели выбирали комфортное жилье для себя. Наибольший прирост стоимости же в первом полугодии 2022 года, наоборот, наблюдается в сегменте квартир низкого качества: люди захотели просто сберечь свои накопления, инвестируя в недвижимость, акцент был сделан не на качестве покупаемого жилья, а на возможности сохранить сбережения.

«Широка страна моя родная»При этом стоимость квадратного метра жилья очень отличается в разных регионах России. Согласно ЕМИСС (Единая межведомственная информационно-статистическая система) в ТОП самых дорогих городов РФ по недвижимости входят Москва (средняя стоимость квартиры за квадрат на текущий момент 311 324 рублей), Санкт-Петербург 187 273 рублей/м2, Краснодарский край — 156 924 рублей/м2, в Сахалинской области придется отдать 141 260 рублей/м2, в Приморском крае — 134 241 рублей/м2. Особо стоит отметить, рост спроса на недвижимость в Краснодарском крае (многие люди убеждены, что жизнь на Юге гораздо комфортнее), следствием этого стало увеличение стоимости жилья в этом регионе: на вторичном рынке стоимость квадратного метра в первом квартале 2022 года увеличилась практически в 3 раза до 202 111 рублей/м2. Темп прироста в городах федерального значения в среднем составил 10-12%. Отличились города Сахалинской области и Приморского края, цены на квартиры которых устремились вверх на 15-25%: доставлять строительные материалы стало и сложнее, и дороже. «Спрос рождает предложение»А предложение в свою очередь формируется ценой. С одной стороны, уменьшение стоимости объектов недвижимости порождает увеличение спроса — жилье стало дешевле, покупать его тоже стали охотнее. С другой стороны, рост желающих приобрести квартиру способствует тому, что продавцы начинают повышать цены — если есть желающие, почему бы не продать «товар» дороже. Динамика по количеству заключенных договоров за последние пять лет выглядит следующим образом:

С 2017 года по 2021 год количество заключенных договоров долевого участия выросло практически на треть, в то время как сделки на вторичном рынке увеличились на 78%. В начале первого полугодия 2022 года наметилась положительная динамика, март стал самым ажиотажным в плане спроса месяцем. Желание сохранить свои сбережения, вложив их в недвижимость, временное сохранение ипотечной ставки и стоимости жилья на прежнем уровне подтолкнули людей заключить как можно больше договоров. В апреле резкий всплеск желающих приобрести квартиры сменился оттоком по количеству сделок (с 560 тыс. шт. до 350 тыс. шт.) — договоров было заключено почти на 40% меньше как на рынке недвижимости, так и на вторичном рынке. В мае динамика сохранилась, спад был на уровне 30% по всему рынку. Но нужно учитывать, результаты этого месяца непоказательны из-за майских праздников и из-за отсутствия господдержки как таковой. Июнь продемонстрировал рост числа сделок в сравнении с прошлым месяцем: на 11,2 тыс. шт. увеличилось количество сделок по ДДУ (в мае их число было на уровне 46,7 тыс. шт), на 28,3 тыс. шт. был прирост на вторичном рынке (с 179,2 тыс. шт. до 207,5 тыс. шт). Каким же будет второе полугодие 2022 года? За счет роста цен на недвижимость, ухудшения экономической ситуации в стране, волатильности ипотечных ставок ожидается снижение спроса на первичном рынке на уровне 15-20%. Однако с учетом рекордных показателей сделок в первом полугодии 2022 года снижение продаж за текущий год составит порядка 10-15%, при этом в денежном выражении объем рынка останется на уровне 2021 года. На вторичном рынке, по мнению риэлторов, ждать каких-то серьезных изменений не стоит: +/- 1-2%.

Рынок ипотечного кредитованияПортфель ипотечных кредитов составляет более 50% от общего объема кредитов населения. C 2014 года доля ипотечного кредитования выросла на 75%, ежегодно в среднем увеличиваясь на 7 пп., в то время как другие виды кредитов.

Те, кто берет на себя «ношу» ипотеки, интересуются вопросом, по какой ставке нужно будет выплачивать ипотечный кредит бОльшую часть своей жизни. Ставка по ипотеке подвергнута волатильности, она же напрямую зависима от ключевой ставки ЦБ. В динамике последних трех лет (2019-2021 гг) изменение ключевой ставки ЦБ варьируется в пределах 3-15 пунктов в ту или иную сторону. В 2022 году наблюдается пик волатильности: ключевая ставка достигала 20%, опустившись в итоге до 7,5%.Средняя ставка по ипотеке вслед за ключевой ставкой ЦБ меняет свое направление. Барьерами являются государственные программы по поддержке населения, не допускающие сильную волатильность ипотечной ставки и ее существенное увеличение. Уровень ставки по ипотеке в России с 2018 года не был подвергнут существенным изменениям (+/- 0,1-0,9 пп.). Банк России не пошел на ужесточение денежно-кредитной политики на фоне кризисных явлений в экономике, связанных с пандемией коронавируса. К тому же обороты стала набирать льготная ипотека с господдержкой. Постепенный рост ключевой ставки в 2021 году повлиял и на ипотечную ставку. В июле 2021 года ставки по ипотеке перешли к росту (+0,6 пп.) вслед за повышением Банком России ключевой ставки до 6,5%.

В феврале 2022 г. повышение ключевой ставки ЦБ до уровня 20% подняло спрос на депозитном поприще. В это же время в панике, что вслед за депозитными ставками, увеличатся и ставки по ипотечным кредитам, люди как можно скорее стали вкладывать свои накопления в недвижимость (отсюда и ажиотаж, который был в марте на покупку квартир). До апреля 2022 года ставка по льготной ипотеке на новостройки была 7% годовых, уровень ипотечной ставки вне рамок предоставленной господдержки достигал в первом полугодии 2022 года 10,5% (май 2022 г.). Президентом РФ на текущий момент предложено вернуть значение льготной ипотеки на прежний уровень — до 7%, при этом пролонгирование льготной ипотеки после 2022 года пока не предусмотрено. Прогноз по ипотечным ставкам вне рамок льготной программы несколько печальнее: до конца 2022 года на вторичном рынке может быть установлен уровень ставки около 13%, но в 2023 году ставка может снизиться до уровня 8% вслед за уменьшением размере ключевой ставки ЦБ.

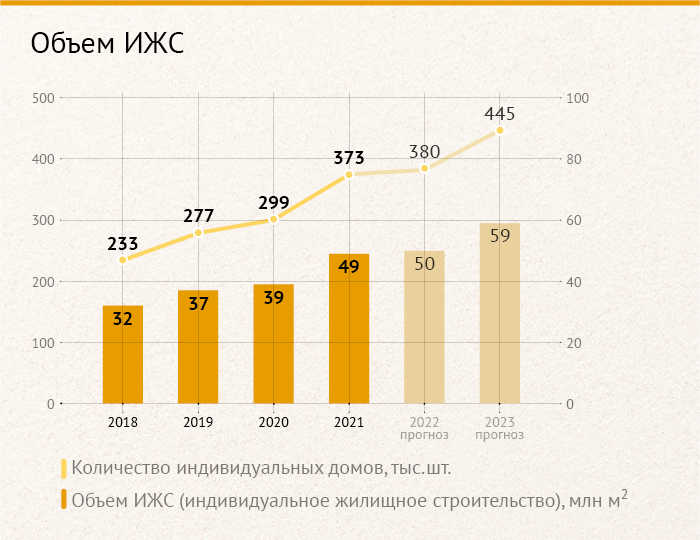

C 2019 года объем выданных ипотечных кредитов в месяц увеличился с 2 907 млрд рублей до 5 616 млрд рублей в 2021 году, при этом активнее население покупало новостройки в ипотеку (+101%), прирост за три года на вторичном рынке составил 90%. Снижение ставки по ипотеке в апреле 2020 года отразилось на росте объемов ипотечных кредитов на 25% в 3 квартале 2020 года. Повышение же ставки в 2021 году, наоборот, замедлило рост выдачи ипотечных кредитов в количественном показателе, тем не менее в отношении сравнительного периода 2020 года прирост составил около 32% Прирост объемов ипотечного кредитования в 1 полугодии 2022 году в среднем составил 4% в сравнении с аналогичным периодом 2021 года: рынок колебался от 327 млрд рублей до 477 млрд рублей (+46%) в феврале-марте 2022 года благодаря росту выдачи кредитов в рамках двух основных государственных ипотечных программ до снижения объемов с 521 млрд рублей до 162 млрд рублей в «осторожном» апреле. Банк России ухудшил свои прогнозы по темпу прироста ипотеки до конца 2022 года — с 26,7% до 10-15%. При этом такой прирост (предположительно до уровня 2 000 млрд рублей на первичном рынке и 4 300 млрд рублей на рынке вторичного жилья) в ближайшие два года должен увеличить количество сделок и показать положительную динамику покупки жилья. Если же результаты ипотечного кредитования не достигнут поставленных целей, правительство будет искать иные пути их достижения: развитие новых ипотечных программ, увеличение лимитов, снижение ипотечных ставок. Не так давно Сбербанк снизил первый взнос по ипотеке без подтверждения дохода: с 30% до 15%. Такой шаг был предпринят, как утверждает вице-президент Сбербанка, благодаря положительной динамики на рынке жилой недвижимости и налаживанию внутрибанковских процессов. При этом представители Сбера уже констатируют увеличение числа ипотечных кредитов: за 7 месяцев 2022 года их было выдано на 43% больше, чем за аналогичный период прошлого года. Рынок индивидуального жилищного строительстваОбъем ввода объектов индивидуального жилищного строительства в России последнее время бьет все рекорды. С 2018 года доля ввода объектов ИЖС в общем объеме новостроек увеличилась на 22 пп. и на 1 полугодие 2022 года составила 63%. Период пандемии подтолкнул население к покупкам загородных домов, а низкая активность девелоперов — к самостоятельному возведению частных домов. Льготная ипотека тоже стала драйвером роста на рынке ИЖС. В 2021 году рост объектов ИЖС составил более 25% (с 299 тыс. шт (39,1 млн м2) до 373 тыс. шт (49,1 млн м2)). Дачная амнистия тоже внесла свой ощутимый вклад —многолетние дачные строения оформляются и приравниваются к вновь построенным домам. В 2021 году таких домов было оформлено в два раза больше (261 тыс. шт.) в сравнении с предыдущим периодом (114,3 тыс. шт.).

В первом полугодии 2022 года количество введенных индивидуальных домов составило 250 тыс. шт., что по площади равно 32,9 млн м2. Для сравнения — в 2018 году такое количество было введено в эксплуатацию за весь год. Во втором полугодии 2022 года темпы прироста ввода объектов ИЖС сократятся, население немного осторожнее станет подходить к вопросу «Куда вложить денежные средства», да и зима не за горами, которая притормозит активное строительство. Тем не менее, прирост может составить 2-5% к уровню прошлого года. В 2023 году при планируемом увеличении доли объектов ИЖС в объеме новостроек до 65%, количество домов может достигнуть 450-500 тыс. шт (около 60 млн м2). Наблюдается и увеличение среднего размера ипотечной сделки на объекты ИЖС. В 2020 году прирост составил 32% (с 1,7 млн рублей до 2,3 млн рублей), в 2021 году динамика сохранилась, увеличившись до 3 млн рублей. За первое полугодие уже выдано ипотечных кредитов под объекты ИЖС на 4,1 млн рублей. Рост связан с распространением государственных программ поддержки и льготными ставками по ним. С применением стимулирующих программ господдержки в первом полугодии 2022 года оформлено около 88% ипотеки на ИЖС. Планируется сохранить эту тенденцию и в ближайшей перспективе. Кроме того, правительство бессрочно продлило программу «сельской ипотеки» — льготное кредитование строительства частных домов в сельской местности.

К 2030 году предполагается вводить на ежегодной основе около 70 млн м2 — это на 43% больше уровня 2021 года и на 23% планируемого объема в ближайшие два года. Реализовать намеченные планы возможно несколькими путями: выход крупных застройщиков на рынок индивидуального жилищного строительства, дальнейшее распространение льгот на рынок ИЖС, налаживание инфраструктуры рядом с участками под строительство домов. В мае 2022 года ДОМ. РФ запустил портал «строим.дом.рф», который призван сократить сроки прохождения нужных процедур при возведении частных домов. ПодытожимСостояние неопределённости и тревоги в конце 1 квартала 2022 года сменилось пониманием того, что рынок недвижимости будет развиваться и дальше. За ценовым шоком, который застал врасплох покупателей недвижимости в 1 полугодии текущего года, последовала покупательская осознанность — придется принять действующую реальность. Стоимость недвижимости в Российской Федерации в первом полугодии текущего года увеличилась на 25%, растущая динамика сохранится и до конца года. Однако, стоимость жилья в 2023 году, как ожидают аналитики, должна снизиться на 10-12%: у людей просто-напросто уменьшится уровень доходов, а в свою очередь застройщикам и продавцам на вторичном рынке необходимо будет сохранить и даже увеличить предложение на недвижимость. При этом сохранится динамика «уменьшения» квартир — студии останутся приоритетным жильем. Возможная стабилизация цен в 2023 потянет за собой и увеличение количества сделок в следующем году. За последние годы существенно увеличилась доля ипотечных кредитов в общем кредитном портфеле населения. Несмотря на окончание льготной ипотечной программы в конце 2022 года, в случае если установленные макроэкономические показатели не будут достигнуты, государство в сотрудничестве с банками будет предпринимать попытки введения дополнительных программ, направленных на стимулирование спроса на первичном и вторичном рынке. Доля ввода объектов индивидуального жилищного строительства в объеме новостроек достигла рекордных показателей — 63% на 1 полугодие 2022 года. В перспективе двух лет прогнозируется увеличение его до 65%. Положительная динамика стоит на трех основных китах: удаленный режим работ, который пришелся по душе многим работникам и работодателям, льготная ипотека, дачная амнистия. Реализация новых программ должна позволить достичь как минимум уровня ввода объектов в эксплуатацию в размере как минимум 70 млн м2 к 2030 году. Екатерина Шалина, финансовый аналитик портала Boomin.

|

Поиск котировок:Например: Газпром

|

|