|

Котировки акций Челябинского кузнечно-прессового завода с ноября 2022 г. демонстрируют уверенный рост — на текущий момент в четыре раза. Аналитики Boomin решили разобраться в причинах столь бурного роста и ответить на вопрос, будет ли он продолжаться или компания уже переоценена. ПАО «ЧКПЗ» — лидирующая по объемам выпуска продукции кузнечная компания в России и Восточной Европе. Производит штамповки и механообработанную продукцию (в том числе из штамповок) для ключевых отраслей промышленности. Специализация ЧКПЗ:

Сильные стороны:

ПАО «ЧКПЗ» концентрируется на сегментах с потенциалом рыночного роста, тем самым увеличивая выручку. В целом, в 2022 г. выручка ПАО выросла более чем на 45%. Например, на автомобильном рынке наибольшую динамику в 2022 г. показал сегмент большегрузных и среднетоннажных автомобилей: именно для них ЧКПЗ поставляет горячие объемные штамповки и колеса. В 2023 г. производители в этом сегменте планируют увеличить объемы выпуска на 15-50%. На рынке ж/д машиностроения восстанавливается производство роликовых конических подшипников, что увеличивает спрос на эту продукцию завода. Практически все российские производители повышают степень использования российских комплектующих, что благоприятно влияет на объемы поставок заготовок и деталей ЧКПЗ. Структура выручки в отчетности по МСФО за шесть месяцев 2023 г. это подтверждает. Структура выручки

То есть в 2023 г. рост выручки на 5,2 млрд рублей к аналогичному периоду прошлого года (АППГ) полностью обеспечен ростом направления «Мехобработанная продукция». Приоритетные направления деятельности, указанные в годовом отчете эмитента за 2022 г.:

Структура акционерного капитала (из годового отчета за 2022 г.):Количество акционеров на 31 декабря 2022 г. составило 1 463. Акций всего: 800 288 шт., в том числе: — обыкновенные акции — 600 216 шт.; — привилегированные акции — 200 072 шт. Акции ПАО «ЧКПЗ» включены в Третий уровень некотировальной части Списка ценных бумаг Московской биржи. Собственных акций, находящихся на балансе общества, нет. В уставном капитале организации нет долей, находящихся в государственной (федеральной, субъектов Российской Федерации) или муниципальной собственности. При этом два крупнейших акционера завода — сын и жена депутата Госдумы Валерия Гартунга: 1. Гартунг Андрей Валерьевич Доля участия лица в уставном капитале общества — 23,5313% Доля принадлежащих лицу обыкновенных акций общества — 17,5312% 2. Гартунг Марина Вениаминовна Доля участия лица в уставном капитале общества — 69,3208% Доля принадлежащих лицу обыкновенных акций общества — 77,9914% Таким образом, free-float (FF) по обыкновенным акциям на 31 декабря 2022 г. составлял порядка 4,5%. В течение 2020-2021 гг. цена на акции компании колебалась на уровне 6 тыс. за акцию. Цена на 21 февраля 2022 г. составляла 6 900 рублей.

Начиная с ноября 2022 г. котировки начали расти, достигнув максимума в 36,4 тыс. рублей за акцию в октябре 2023 г. (рост в 5,3 раза), затем прошла небольшая коррекция к середине декабря 2023 г. — до 20 тыс. рублей за акцию, после чего цены опять пошли вверх. Цена закрытия на 7 марта 2024 г. составила 24,3 тыс. рублей (рост к 31 октября 2022 г. — в четыре раза).

При этом компания не ведет никакой IR-активности: новости о раскрытии финансовой отчетности не содержат никакой аналитики и подробной справки о компании. Новостная лента на сайте самого ПАО весьма скудна: последнее сообщение датируется 4 июля 2023 г. Явной корреляцией между ростом котировок и датами раскрытия отчетности в 2023 г. не наблюдается:

Кроме того, даже сообщение о пожаре на заводе 29 ноября 2023 г. не особо отразилось на цене и объемах торгов:

Предположительно, рост цен на акции обусловлен осведомленностью инвесторов о новых крупных контрактах компании и расширении производства, хотя эта информация в СМИ не освещалась. Дивидендная политика

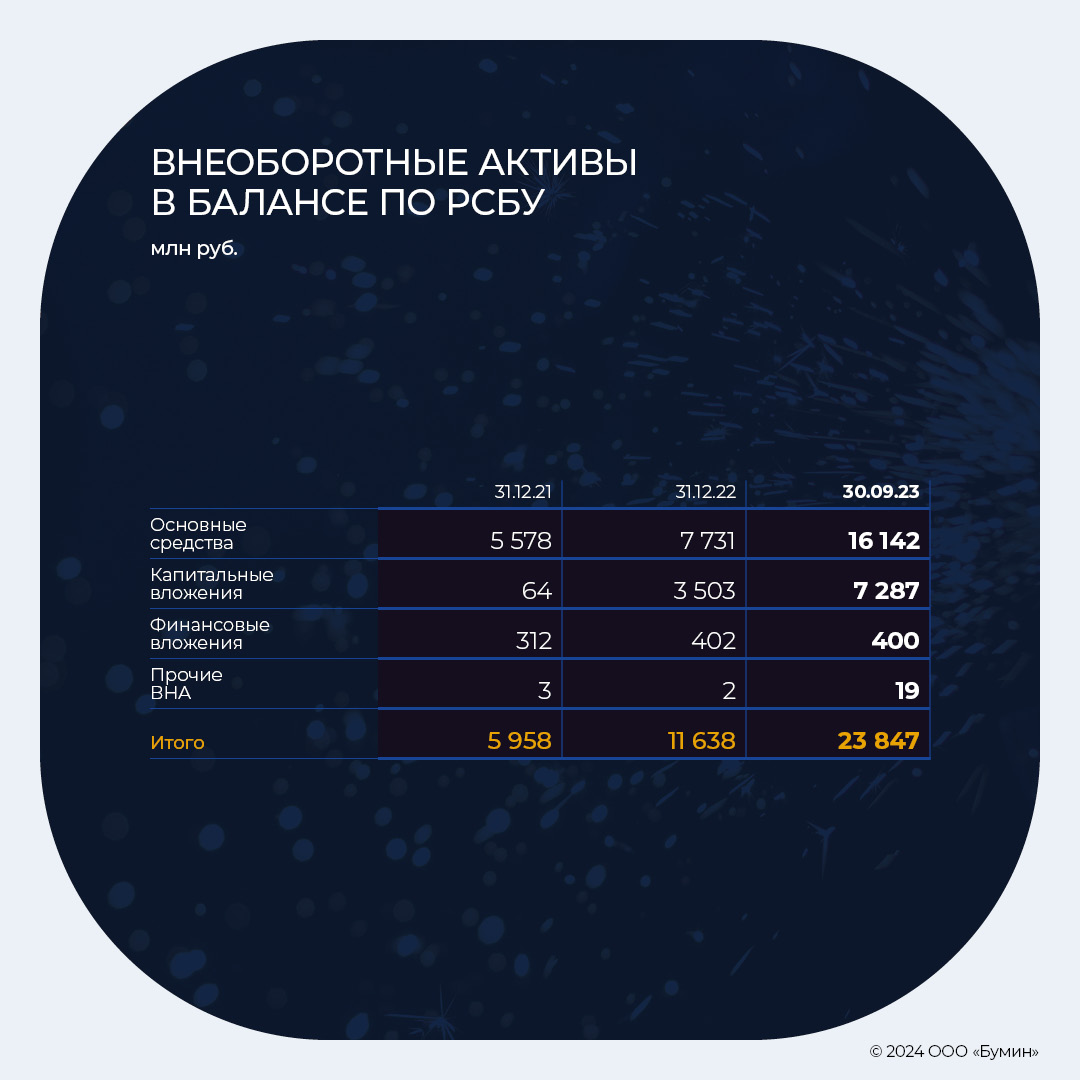

Инвестиционная и финансовая деятельность компании за последние три годаСогласно отчетности по МСФО, сумма капитальный вложений в 2021 г. — первом полугодии 2023 г. составляет более 15 млрд рублей:

То есть компания начала активную инвестиционную фазу, что было профинансировано за счет долгосрочных кредитов и субсидии от государства.

*К концу года показатель долгосрочной задолженности будет еще выше, так как 27 сентября 2023 г. обществом был заключен договор со Сбербанком о получении невозобновляемой кредитной линии на 9 млрд рублей сроком до 26 сентября 2028 г. До этого компания уже привлекла 1,5 млрд рублей в Сбере и 300 млн рублей — в Челябинвестбанке.

Также о расширении производства говорит и рост численности персонала завода и Фонда оплаты труда (ФОТ) почти в два раза. Если за шесть месяцев 2022 г. среднесписочная численность работников компании равнялась 4 412, то за шесть месяцев 2023 г. она составила 7 672 человек.

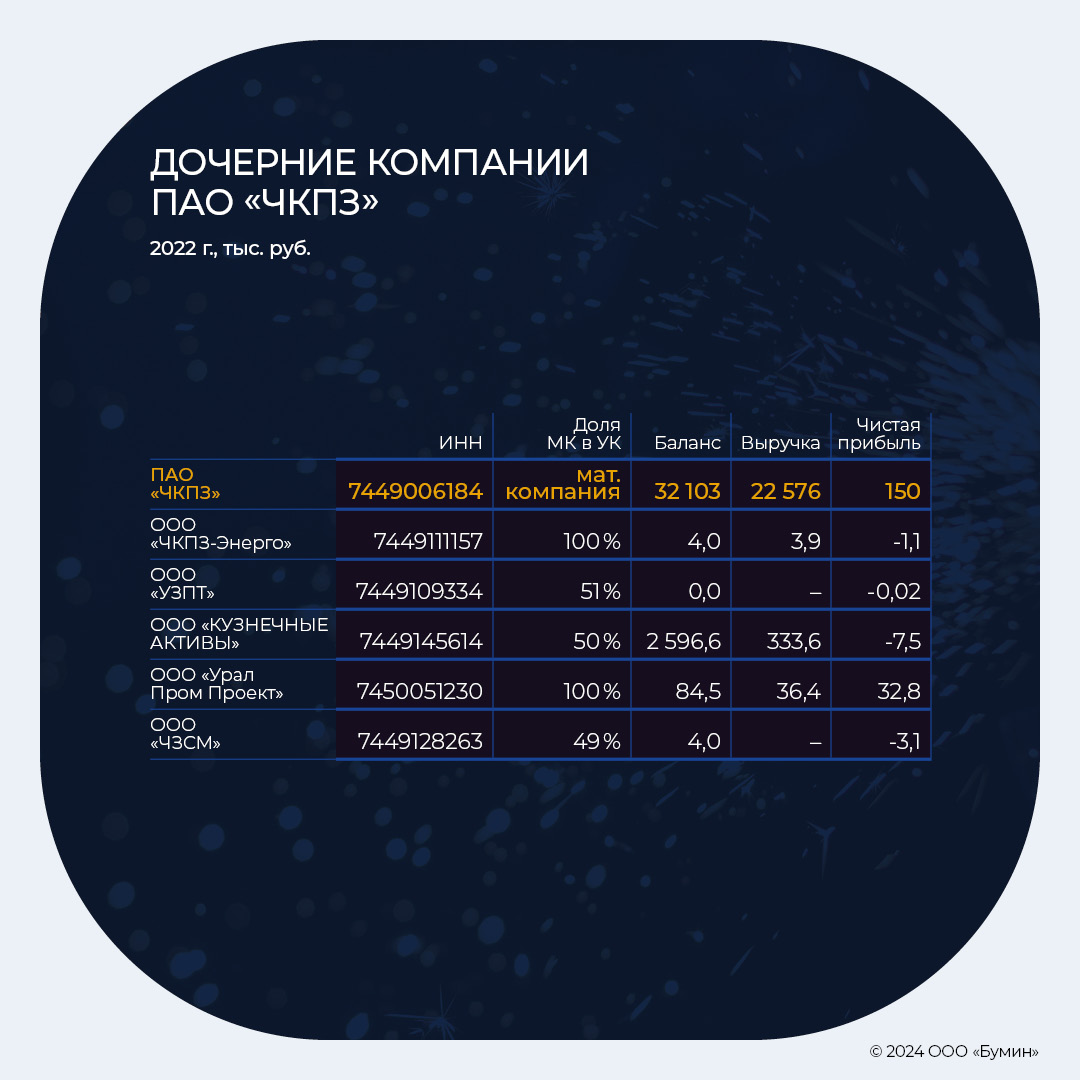

Финансовые показатели компании и рыночные мультипликаторыОтчетность по МСФО формируется только по ПАО, без учета дочерних организаций. Хотя, по данным «Контур.Фокуса», общество имеет доли в следующих компаниях, прибыль по которым несущественна:

Таким образом, рост мультипликаторов в 2023 г. намного опережает рост финансовых показателей компании. При сравнении ее мультипликаторов с другими эмитентами сектора «Черная металлургия» видно, что по коэффициентам P/E и P/B компания переоценена, хотя по показателю P/S находится ниже медианы.

ЗаключениеПроведенный анализ показывает, что ЧКПЗ получил новые крупные заказы, под которые и был получен кредит в Сбербанке на сумму 10,5 млрд рублей под очень выгодный процент — 13,5% (ключевая ставка на тот момент равнялась 13%). А значит завод будет наращивать производство, и компания имеет потенциал для дальнейшего роста. В настоящее время цена на акции стабилизировалась и основной вопрос, который волнует инвесторов, — куда ее качнет в дальнейшем? |

Поиск котировок:Например: Газпром

|

|

.jpg)

© 2026 «МФД-ИнфоЦентр»

Все права защищены. Перепечатка материалов возможна только со ссылкой на mfd.ru.