|

По итогам 2023 г. компания демонстрирует высокие темпы роста, как и рынок цессии, на котором она работает. Частично риски нивелируются тем, что у эмитента сформирован качественный портфель задолженности, который служит залогом по его внебиржевым облигациям. ООО «СФО «Финкод» — компания, которая работает на рынке взыскания задолженности (как обычной, так и проблемной). Компания приобретает задолженность у банков и МФО по договорам цессии. Но компанию нельзя назвать полноценным коллектором, так как «Финкод» из-за статуса специализированного финансового общества (СФО) может работать и с обычным долгом, выступая кредитором, и с облигационными займами, с лизингом и другими обязательствами юридических лиц. Также компания сама не занимается взысканием, а привлекает компанию-агента, которая действует от лица «Финкод», обычно это классические коллекторские организации. На текущий момент основу портфеля задолженности составляют физлица (85%), остальные 15% — юридические лица. В сегменте проблемной задолженности компания использует только судебное взыскание. Учредитель «Финкод» — АО «Снапкор Евразия», бенефициарным владельцем которого является Екатерина Сканченко. В качестве руководителя компании выступает ООО «УК «Гамма Групп». Юридически «Снапкор Евразия» вместе с СФО «Финкод» и УК «Гамма Групп» никак не связаны. «Финкод» работает с УК на рыночных условиях. Такая структура вызвана необходимостью — специализированное финансовое общество не может иметь сотрудников в штате, поэтому для управления привлекается профессиональный участник рынка бумаг в лице «Гамма Групп». Для работы с долговыми обязательствами и для последующего взыскания «Финкод» также привлекает сторонние компании. Динамика рынка и выручки компании за 2023 г.Последние годы рынок кредитования активно растет, чему в большей степени способствует рост ипотечного кредитования. Так, доля ипотечных кредитов в общей структуре с 2019 г. выросла с 46% до 55% по итогам 2023 г.

Что касается проблемной задолженности — она растет пропорционально кредитованию, доля в общем объеме остается стабильной с тенденцией к небольшому снижению после 2020 г. Основу проблемной задолженности составляют долги по нецелевым кредитам наличными и кредитным картам. Доля просроченной задолженности в этих сегментах может доходить до 7% при средней по рынку 3,4% на 31 марта 2024 г. По прогнозу Frank RG, в следующие пять лет рынок кредитования продолжит расти со средним темпом в 11%, к 2028 г. совокупный розничный портфель может превысить 50 трлн рублей. Опережающими темпами будут расти кредитные карты и кредиты наличными — сегменты с самой высокой долей просроченной задолженности. У коллекторского бизнеса сохраняются хорошие перспективы для роста.

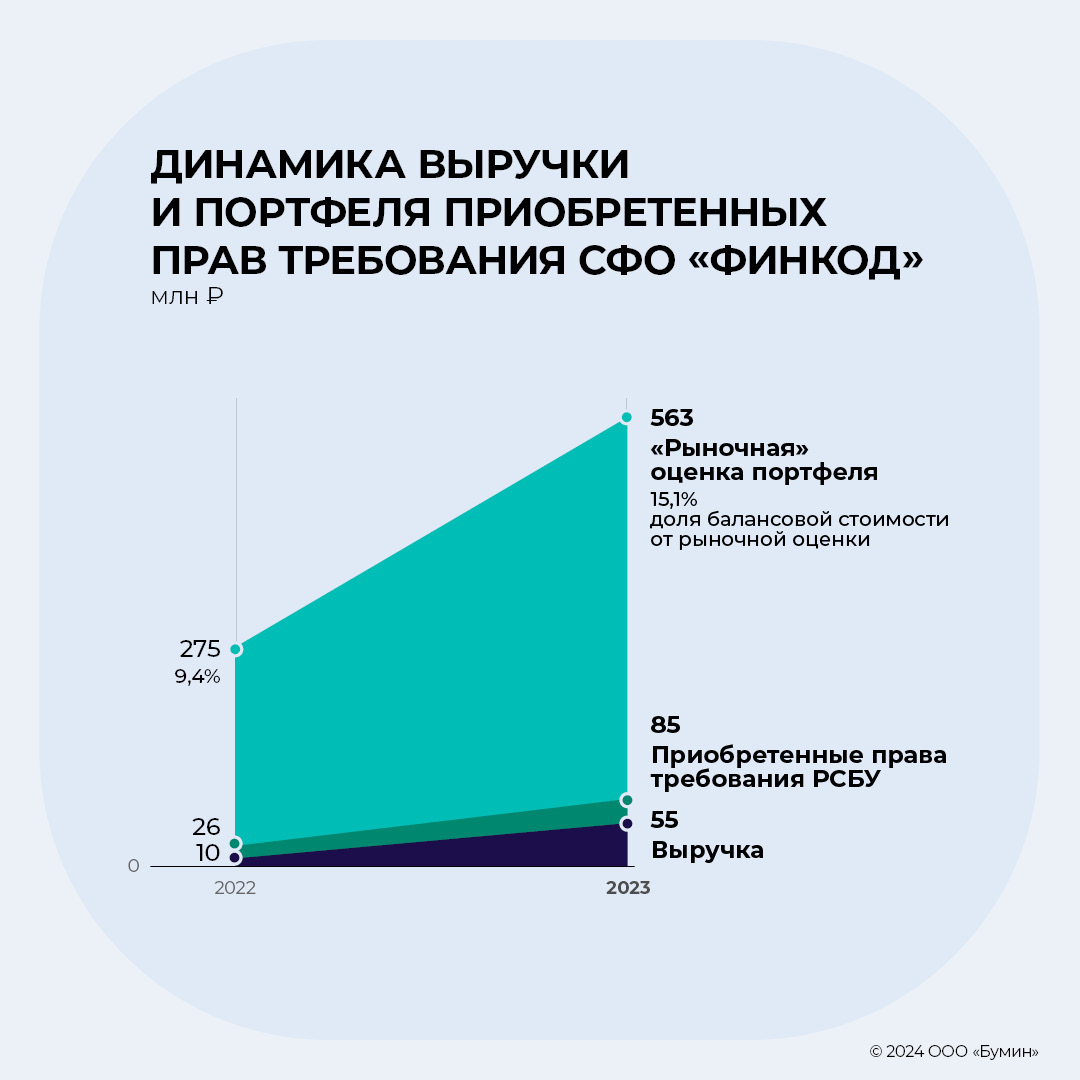

ООО «СФО «Финкод» была основана в сентябре 2021 г., поэтому ее данные за тот год не показательны. Приобретенные права требования компания отражает в составе строк «Финансовые вложения» и «Дебиторская задолженность». В «Дебиторской задолженности» это прочая дебиторская задолженность. Выручка формируется из строк «Выручка» и «Проценты к получению». Но, вероятно, это не конечная система учета, и в процессе роста бизнеса она еще может измениться. Фактически компания является стартапом с очень быстрыми темпами роста в первые годы. В 2023 г. выручка организации выросла в пять раз, по итогам 2024 г. менеджмент ожидает двукратного рост, до 100 млн рублей. Аналитики Boomin предполагают, что это вполне достижимо при достаточном финансировании. Задача компании — аккумулировать на себе задолженность, которую потом будут возвращать компании-партнеры. Также росту будет способствовать поддержка со стороны косвенно связанных МФО-бизнесов. Объем дефолтов в портфеле не превышает 3%, что является хорошим показателем в отрасли. Источники финансированияКлючевым источником для финансирования портфеля проблемной задолженности остается заемный капитал (на 31 декабря 2023 г. доля финансового долга в пассивах составляла 52%). Доля собственного капитала растет, что является позитивным фактором, так как собственники не выводят прибыль из бизнеса на старте.

Финансовый долг на 31 декабря 2023 г. составил 45 млн рублей, из них ~19 млн — это вложения инвесторов компании, возможно, займы собственников; оставшиеся 26 млн рублей — облигации. Рентабельность и обслуживание долга

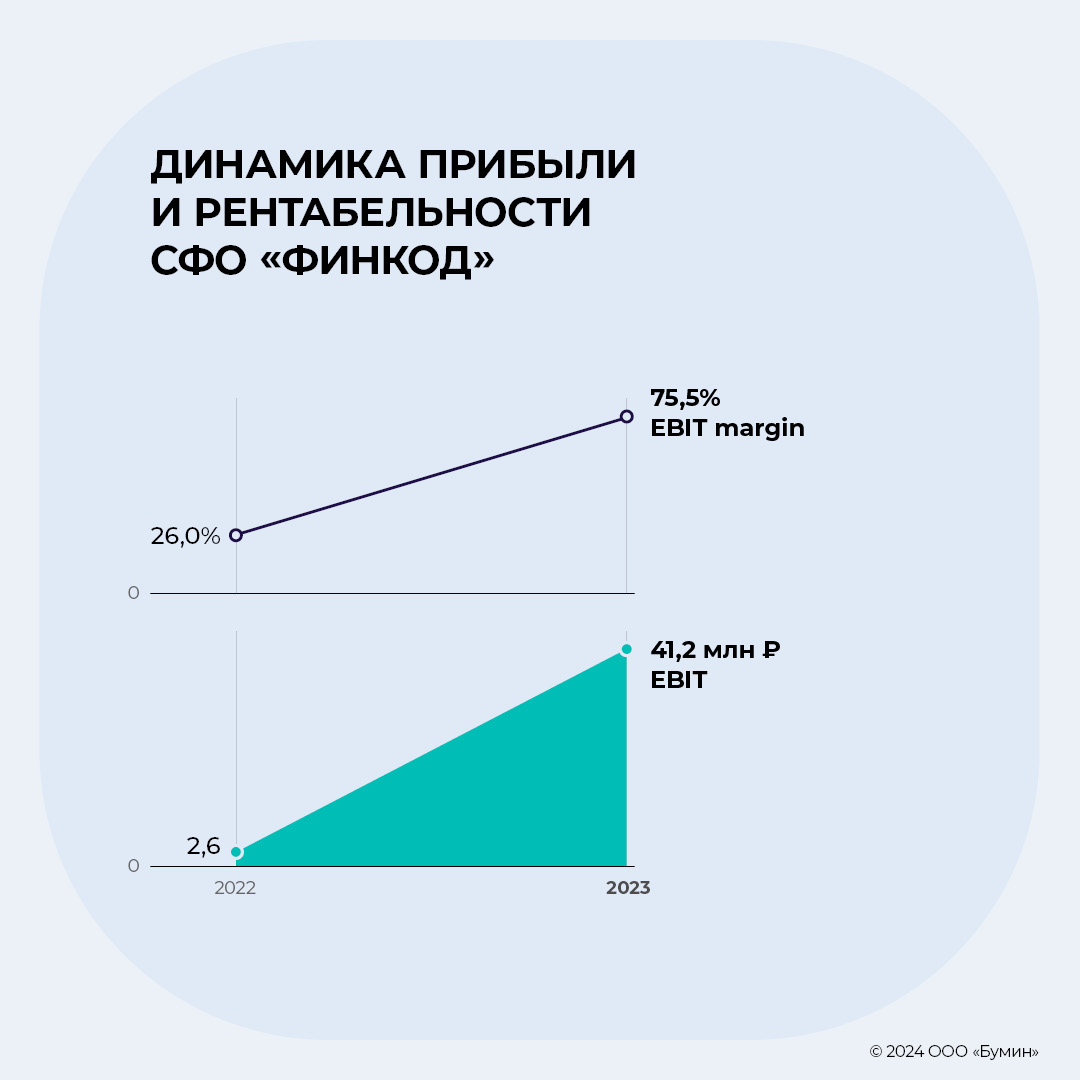

В 2023 г. рентабельность выросла до 75%, что вполне нормально для такого бизнеса: низкая цена покупки прав требований (5-20% от объема займа); минимум расходов для СФО (агентское вознаграждение коллекторам и управляющей компании), отсутствие НДС. В 2023 г. долговые метрики находились на адекватном уровне, несмотря на активный рост. ВыводыСФО «Финкод» по своей сути является стартапом на растущем рынке проблемной задолженности. В первые годы компания показывает впечатляющие темпы роста выручки, но в отличие от классических стартапов «Финкод» уже на старте показывает положительную чистую прибыль и умеренные долговые метрики. Компания может и дальше демонстрировать стремительное развитие при доступе к достаточному финансированию. Инфраструктурно компания никак не ограничена, так как просто аккумулирует на себе задолженность. Для взыскания «Финкод» привлекает классических коллекторов в рамках агентского договора. В качестве минуса стоит выделить то, что РСБУ-отчетность не совсем показательна в контексте специфики бизнеса компании, которая занимается возвратом задолженности. В этом случае отчетность по МСФО была бы предпочтительнее. Частично риски нивелируются тем, что у компании сформирован хороший портфель задолженности, который служит залогом по облигационным выпускам. |

Поиск котировок:Например: Газпром

|

|