Boomin.ru – интернет-журнал об инвестициях в растущие российские компании. В ленте новостей сайта – все важнейшие мировые, российские и региональные новости экономики, в статьях – конкретные рекомендации и аналитика, в разделе бизнес-мнения – опыт собственников бизнеса от первого лица. Наша площадка открыта для публикаций по обозначенным темам от всех участников рынка.

Российский рынок высокодоходных облигаций переживает очередной всплеск дефолтов. Обслуживать долг оказались не в силах «Завод КЭС», «Ника» и «Фабрика Фаворит». Уйти на дно могут «Русская контейнерная компания» и «Кузина». В условиях ужесточающейся денежно-кредитной политики Банка России число дефолтных кейсов среди эмитентов ВДО в ближайшие месяцы будет только множиться, считают эксперты. Еще одна плохая новость для инвесторов: рынок почти не знает успешных кейсов реструктуризации облигационных займов.

Дефолтного полку прибыло

20 сентября 2024 г. новосибирский производитель сыров ООО «Фабрика Фаворит» сообщил, что днем ранее допустил дефолт при выплате 11-го купона облигаций серии БО-01 на сумму 986,4 тыс. рублей. Невозможность исполнить обязательства перед инвесторами компания объяснила приостановкой ФНС России операций по ее счетам. Эмитент решил воспользоваться услугами третьего лица, но НРД отказался принять деньги на выплату купона от сторонней организации.

«Фаворит» стал третьим эмитентом на рынке ВДО, который в 2024 г. допустил дефолт. Первым расписался в своей неплатежеспособности казанский производитель энергокомплексов ООО «Завод КриалЭнергоСтрой» («Завод КЭС»). В середине июня, вскоре после задержания совладельца предприятия Расима Киямова, которому инкриминируют дачу взятки должностному лицу, компания заявила о невозможности исполнять обязательства по долгам. И дефолт не заставил себя ждать: 1 июля эмитент не перечислил инвесторам купонный доход по облигациям серии 001P-04 в объеме 10,8 млн рублей. Сейчас статус дефолтных имеют все четыре выпуска компании в обращении.

Еще одним эмитентом, для которого долговая нагрузка в этом году оказалась непосильной, стала московская многопрофильная компания «Ника». В период с августа по сентябрь она допустила дефолты по трем выпускам биржевых облигаций. Суммарно инвесторы не получили 72,3 млн рублей. Причину случившегося генеральный директор «Ники» Никита Овчаров объяснил рядом факторов: задержкой поставки оборудования от поставщиков из Китая, срывом сроков запуска и простоем оборудования после проведения пусконаладочных работ, а также невозможностью проведения расчетов с поставщиками за оборудование и сырье из-за санкций.

Несвоевременное поступление средств от зарубежных клиентов из-за сложностей проведения платежей в иностранной валюте, по заявлению компании, стало причиной серии техдефолтов и АО «Русская контейнерная компания» (РКК). Их с конца 2023 г. было уже пять. Но всякий раз эмитенту удавалось избежать худшего. Последний раз РКК вышла из техдефолта 2 октября. Двенадцатью днями ранее она не смогла исполнить в срок обязательства по выплате купона в размере 11,2 млн рублей по выпуску серии БО-02.

Еще один эмитент, чья бизнес-модель вызывает повышенную тревогу у участников фондового рынка, — сеть кафе-кондитерских родом из Новосибирска, ООО «Кузина». 18 июня компания допустила техдефолт при выплате 14-го купона облигаций серии БО-02 на сумму 949,2 тыс. рублей. В качестве причины «Кузина» указала приостановку налоговым органом операций по счетам. Через неделю облигационеры получили причитающийся им доход (ФНС России сняла блокировку с ее счетов), но, что называется, осадок остался.

Вопрос времени

Текущий всплеск дефолтов на рынке ВДО явился ожидаемым, поскольку был неизбежен. В этом единодушны все опрошенные Boomin эксперты. В качестве основной причины дефолтов-2024 аналитик ФГ «Финам» Никита Бороданов называет «резкий приход высоких ставок на рынок».

«Первые дефолты мы увидели еще в IV квартале 2023 г. Но после поднятия ключевой ставки до 16% стало понятно, что в 2024 г. их число возрастет. II квартал 2024 г. наглядно показал участникам рынка, что во время высоких ставок необходимо переходить в более надежные бумаги», — отмечает эксперт.

По словам аналитика ИК «Цифра брокер» Владимира Корнева, высокий риск дефолтов-2024 участники рынка публичного долга заранее учли в цене предложения. «Это заметно по выросшим спредам доходностей ВДО и бумаг эмитентов с высокими рейтингами. Если год назад разница между основным индексом корпоративных облигаций Мосбиржи (RUCBNS Y) и индексом облигаций повышенной доходности (RUEYBCS Y) составляла 1,5–2%, то теперь — около 5%. Очевидно, что эта динамика отражает выросшие риски сегмента ВДО», — констатирует он.

Эксперт отмечает, что сложившийся уровень ставок делает долговое бремя непосильным для закредитованных компаний — рост процентных расходов вполне способен превысить размеры прибыли и сделать бизнес убыточным. «Ухудшение финансового состояния снижает привлекательность эмитента в глазах инвесторов, и компания сталкивается с затруднениями в попытке рефинансировать долг. В таких случаях обычно и наступает дефолт», — заключает Владимир Корнев.

«Всплеска дефолтов ждали давно — уже больше года. Тем не менее эмитенты держались, пока экономика росла, а ставка была еще «в пределах допустимого». Массовые дефолты начались с мая-июня, когда одновременно встретились два процесса — экономика начала замедляться, а условия кредитования — ужесточаться по отношению к предстоящему повышению ставки, которое случилось только через два месяца», — в свою очередь объясняет соавтор телеграм-канала «Корпоративные облигации» аналитик Алексей Ребров.

Анализируя дефолтные кейсы 2024 г., эксперт приходит к выводу, что они очень похожи. Во-первых, компании имели низкие кредитные рейтинги, полученные в агентствах с меньшей базой и опытом работы с лицензией Банка России — НКР и НРА. Самый высокий рейтинг был у «Завода КЭС» — ВВ-. «Фабрика Фаворит» не имела рейтинга вовсе.

Во-вторых, у всех компаний Z-счет Альтмана (модель прогнозирования банкротства, разработанная американским экономистом Эдвардом Альтманом) находился в «тревожной зоне».

«Этот аналитический коэффициент много критикуют, но 2024 г. снова показывает, что он хорошо предсказывает дефолты. Отмечу, что «тревожная зона» по коэффициенту Альтмана — редкое явление. Анализируя ВДО, я значительно чаще встречаю Z-счет в «спокойной зоне». Все-таки сильную статистическую модель не обмануть даже российским эмитентам ВДО», — указывает Алексей Ребров.

В-третьих, все утонувшие в дефолтах эмитенты относятся к реальному сектору экономики. Предположительно, они стали жертвами проблем с международными расчетами. «Производства оказались к этим финансовым сложностям наименее подготовленными», — считает эксперт.

В-четверых, две из трех компаний имели уровень текущей ликвидности ниже нормы —«Фабрика Фаворит» и «Ника». Причем у «Фабрики» ликвидность находилась в «красной зоне»: 1,29 при границе допустимого 1,5.

В-пятых, два из трех эмитентов имели хронически отрицательный денежный поток от операций (OCF) — «Завод КЭС» и «Ника». «За пять лет эти компании получили мощный отток средств в результате операционной деятельности при наличии формальной прибыли по начислению», — отмечает Алексей Ребров.

«Очевидно, что исходная причина дефолтов — проблема с генерацией денежного потока. «Завод КЭС» пытался ее решить путем налоговой оптимизации, а «Ника» — с помощью мошенничества в отношении облигационеров», — считает член Совета Ассоциации владельцев облигаций (АВО) Александр Рыбин.

Практически всегда (кроме случаев заведомого мошенничества) к дефолту приводит совокупность факторов, считает руководитель отдела по работе с инвесторами и связям с общественностью ИК «Юнисервис Капитал» Артем Иванов. «Объединять в одну группу всех эмитентов, зафиксировавших реальный дефолт в 2024 г., явно не стоит. Есть, наверное, что-то общее (по принципу «ну, не шмогла», а это, в свою очередь, предопределено жесткой ДКП) у «Фаворита» и «Ники». «Завод КЭС» стоит немного в стороне, поскольку главным фактором там стала налоговая проверка», — объясняет он.

Дорога в один конец?

По данным Cbonds, с 2018 г., то есть с момента появления в России рынка высокодоходных облигаций, дефолты допустили около 70 эмитентов публичного долгового рынка. По меньшей мере половину из них можно смело отнести к ВДО. Пик дефолтов на рынке ВДО пришелся на 2022 г., когда обязательства перед инвесторами не смогли исполнить сразу восемь эмитентов, правда, четыре из них — ЭБИС, ДК «Ноймарк», «Офир» и «ТЭК Салават» — были связаны через инвестфонд Octothorpe. Особенно потрясли рынок в тот год дефолты ООО «ОР» (эмитент облигаций OR Group) — платежи остановились по девяти выпускам суммарным объемом 5,4 млрд рублей.

Прошлый год также оказался урожайным на дефолты — у семи эмитентов. Правда, один из них (СК «Столица») имел внебиржевой выпуск, а четыре компании были частью одного холдинга Goldman Group.

Как показывает анализ дефолтных кейсов, какими бы ни были причины неплатежеспособности эмитента — управленческие ошибки, внешнеэкономические шоки или откровенное мошенничество — шансы инвесторов вернуть свои деньги близятся к нулю. Дефолтная компания уходит в банкротство, а владельцы облигаций оказываются в третьей очереди реестра требований кредиторов. Конкурсной массы на них просто не хватает.

Рынок ВДО знает примеры (их, кстати, не так много), когда эмитент, оказавшийся не в силах обслуживать долг, инициировал общее собрание владельцев облигаций (ОСВО), желая договориться с инвесторами о реструктуризации. По этому пути, например, шли МФК «Домашние деньги», «Айс Стим Рус» (эмитент «Сибирский гостинец»), «Дядя Дёнер», OR Group. Кому-то даже удавалось добиться от держателей бумаг нужного результата, как «Сибирскому гостинцу» в 2018 г. Согласовав с инвесторами реструктуризацию задолженности по дебютному выпуску, компания тут же вышла на фондовый рынок с новым, теперь валютным, займом и спустя несколько месяцев уже с ним утонула в дефолтах.

Пока только одной компании на рынке ВДО удалось возродиться после дефолта — сети студий маникюра и педикюра с пропиской в Санкт-Петербурге «Кисточки», эмитент «Кисточки Финанс» (успешную договоренность о реструктуризации нефтетрейдера «Юниметрикс» не берем в расчет, т.к. эмитент ограничился только техдефолтом). В июне 2022 г. компания не смогла в полном объеме погасить долг в 40 млн рублей, перечислив владельцам облигаций лишь 25% выпуска. О предстоящем дефолте эмитент заранее уведомил инвесторов, предложив им вариант реструктуризации. Однако добиться желаемого на ОСВО ему не удалось — в голосовании приняли участие менее половины держателей бумаг, хотя почти все они согласились с предложенными компанией условиями реструктуризации. Вскоре «Кисточки» получили иск о взыскании задолженности от представителя владельцев облигаций ЮЛКМ. Банкротство компании казалось неминуемым. Но на рынке случился прецедент: при поддержке организатора размещения выпуска — ИК «Юнисервис Капитал» — эмитенту удалось заключить мировое соглашение с ЮЛКМ. И вот уже без малого два года «Кисточки Финанс» исправно переводит деньги инвесторам на спецсчет ПВО, открытый в НРД.

Но смогут ли повторить опыт компании из бьюти-сферы дефолтные эмитенты 2024 г.? Эксперты сильно в этом сомневаются. «Мой опыт и наблюдение за дефолтами в сегменте ВДО показывает, что в большинстве случаев инвесторы ничего не получают, а разбирательства занимают годы. На рынке есть один известный мне успешный кейс рестракта — «Кисточки Финанс». Там действительно попались честные люди, которые просто не справились с обслуживанием долга, но очень хотели заплатить», — говорит Алексей Ребров («Корпоративные облигации»).

«В случае «Завода КЭС» перспективы возврата денег нулевые. В случае «Ники», скорее всего, тоже», — категоричен Александр Рыбин из АВО. «Из тех, кто уже в дефолте, наверное, никто сам не выкарабкается без посторонней помощи», — считает основатель телеграм-канала Angry Bonds Дмитрий Адамидов.

Артем Иванов (ИК «Юнисервис Капитал») ожидает ухода в банкротство как минимум двух из трех эмитентов, допустивших дефолт в 2024 г. «Рассчитывать — то есть считать, что средства будут рано или поздно, частично или полностью возвращены инвесторам и пересчитывать в уме купюры, — точно не стоит», — говорит он.

«Меня сейчас больше волнуют новые пошлины и, как следствие, серьезные финансовые затруднения, которые могут возникнуть у ПВО при исполнении их обязанностей в суде», — заключил представитель ИК «Юнисервис Капитал».

Стук снизу

За оставшиеся до конца года три месяца эксперты прогнозируют расширение списка дефолтных компаний на рынке ВДО. «Российские эмитенты живут уже достаточно долго в условиях высоких процентных ставок — обязательства, привлеченные по низким ставкам в 2020-2021 гг., замещаются в их портфелях дорогими займами, что увеличивает процентные расходы. Ситуация усугубляется возросшей долей долга с плавающей ставкой, который активно привлекали в 2023-2024 гг. в ожидании снижения ключевой. Всё это негативно сказывается на возможности некоторых компаний обслуживать свой долг», — отмечает старший директор группы корпоративных рейтингов АКРА Александр Гущин.

Алексей Ребров в зоне риска видит реальные производства сегмента МСП. «Боюсь, как бы в условиях замедления экономики, роста ключевой ставки и неплатежей в дефолт не ушли компании из лизинговой отрасли. На долговом рынке их очень много», — указывает эксперт. Владимир Корнев из ИК «Цифра брокер» считает, что наибольшие шансы скатиться в дефолт — у небольших компаний с высокой долговой нагрузкой, выше 5,0 по показателю чистый долг/EBITDA. Из отраслей высокие риски он видит у строительных и девелоперских компаний — в случае, если доля финансирования их проектов посредством эскроу-счетов невелика, а существенная часть долга, более 50%, представлена облигациями.

«Традиционно высоки риски у компаний финансовой отрасли (МФК, лизинги, факторы), работающих с низкими значениями собственного капитала (менее 10% от валюты баланса) — при условии, что более половины их долга представлено облигациями. Также высоки риски у молодых стартапов, развивающихся за счет заемных средств — они по определению не имеют достаточного собственного капитала, а короткая кредитная история и отсутствие репутации в деловой среде затрудняют рефинансирование. Трудности могут испытывать компании, чей бизнес отличается высокой капиталоемкостью и требует существенных инвестиций в основной капитал — сельское хозяйство, добывающая промышленность, целлюлозно-бумажные комбинаты (ЦБК), лесозаготовительная отрасль. Для таких эмитентов высокая долговая нагрузка — отраслевая особенность. Дополнительным негативным фактором является довольно частая ориентация таких компаний на экспорт, который сейчас затруднен из-за санкций», — говорит представитель ИК «Цифра брокер».

По словам директора по корпоративным рейтингам «Эксперта РА» Михаила Никонова, дефолты грозят в первую очередь предприятиям с повышенными корпоративными рисками, низкой прозрачностью, высокой долговой нагрузкой в терминах долг к EBITDA более 3,5х, высоким объемом краткосрочных обязательств в кредитном портфеле и низкой рентабельностью по EBITDA.

«Более высокая чувствительность к воздействию негативных изменений экономической конъюнктуры характерна для эмитентов категории ruBBB и ниже», — констатирует он.

В 2025 г. проблемы эмитентов ВДО с рейтингом В/ВВ только усугубятся, убежден Александр Рыбин из АВО.

«Я думаю, следующий год будет аналогичен 2016-му и пройдет под знаком проблем «падших ангелов» — крупных компаний, которые станут ВДО из-за ухудшения финансового положения и снижения рейтинга. «Родовитые» же ВДО будут примерно в том же положении, как и сейчас», — заключает Дмитрий Адамидов (Angry Bonds).

«Скорее всего, последующие дефолты будут допущены компаниями не с одним, а двумя и более выпусками в обращении», — делится мнением Артем Иванов из ИК «Юнисервис Капитал».

Даже не вздумай!

Несмотря на возросший риск дефолтов, рынок ВДО продолжает активно пополняться новыми эмитентами и выпусками. Правда, в условиях ужесточающейся денежно-кредитной политики период размещения многих бумаг «зависает» на недели. Даже старожилы рынка ВДО нередко вынуждены останавливать размещение, собрав лишь часть от заявленной суммы займа. «Мы видим рост так называемой «простыни» — списка незавершенных размещений. Это результат того, что инвесторы сейчас более ясно представляют риски низкорейтинговых бумаг», — отмечает Александр Рыбин (АВО).

Алексей Гущин (АКРА) не исключает, что привлекательность сегмента ВДО для инвесторов в краткосрочной перспективе еще снизится.

«Если раньше при ставке депозитов в районе 5% высокодоходные облигации могли давать их владельцам купонный доход вдвое больше, то сейчас депозиты приносят 18-20%, а купоны в сегменте ВДО остаются в пределах 25%. Если принять во внимание возможную дефолтность, то разница доходности с депозитом становится еще менее очевидной», — отмечает эксперт.

Премия за риск, которая когда-то была слабо различимой, стала вполне заметна и продолжает увеличиваться, указывает Алексей Ребров («Корпоративные облигации»). «Спрэд между инвест-грейдом и ВДО продолжает увеличиваться. Сейчас доходности на вторичном рынке стали практически заградительными. Первичные размещения парализованы — это, в первую очередь, проблема с доступом к рефинансированию для многих эмитентов, а значит еще больший рост дефолтности. Мы видим этакий цикл с негативной обратной связью, каждый виток которого ухудшает общую ситуацию», — констатирует он.

«Если Банк России не даст публичному долговому рынку «воздуха», то сегмент МСП и ВДО может заплатить очень высокую цену за немонетарную инфляцию», — считает Алексей Ребров.

Розничные инвесторы могут минимизировать риски на долговом рынке двумя способами, считает Никита Бороданов из ФГ «Финам». Первый — глубоко погружаясь в отчетность компании, «осознавая, какое давление на бизнес оказывают высокие ставки и как долго он сможет справляться с повышенной долговой нагрузкой». Второй — не приобретать бумаги с рейтингом ниже BBB, а для полной защиты от дефолтов — ниже A-.

«Как бы заманчивы ни были уровни доходности в 30%, премия 13% к ОФЗ существует не просто так. На рынке есть существенное количество бумаг, премия которых не оправдывает существующие риски, а некоторые компании даже размещаются уже в состоянии, близком к банкротству», — считает Никита Бороданов.

«Увы, самый очевидный способ минимизировать риски — не покупать ВДО», — говорит Алексей Ребров. Но если инвестору все-таки очень хочется вложиться в такие бумаги, то эксперт рекомендует «смотреть на рейтинги, читать финансовые отчеты эмитентов и хорошие обзоры». «Размер позиции сейчас также надо сверять с ежедневным объемом, который проходит через биржевой стакан по бумаге. Также лучше не жадничать и при любых сомнениях выходить из позиции. Инвесторам часто жалко расставаться с бумагой, которая упала в цене на 1-3-5%. В результате это нередко заканчивается потерями в 50-80%», — констатирует эксперт.

Защитить вложения помогает диверсификация портфеля, о которой, как указывает Алексей Ребров, многие облигационеры забыли во времена роста рынка. Впрочем, Александр Рыбин в сложившихся условиях не считает диверсификацию панацеей:

«Стратегия «куплю 100 бумаг по 1% от портфеля» не поможет, поскольку дефолтность может быть высокой».

Продуктовый ритейл в 2022 г. отделался достаточно незначительными потрясениями. С одной стороны, оборот розничной торговли пищевыми продуктами за год, вероятно, упадет примерно на 3% к предыдущему году. С другой — число магазинов растет, а отечественный производитель увеличивает свою долю рынка. Но есть и третья, менее очевидная сторона, — взаимоотношения, порой перерастающие в полноценное противостояние, торговых сетей и поставщиков. Пока производители годами ждут возможности представить свою продукцию на полках, розничные ритейлеры расширяют ассортимент собственных торговых марок. О том, возможен ли компромисс на фоне общеэкономических потрясений, — в аналитическом обзоре Boomin.

Как торговые сети переживают штормовой 2022 г.?

Рынок продуктового ритейла наименее подвержен существенным изменениям в кризисное время. Причина — возможность переложить инфляцию на покупателей. Продукты питания пользоваться спросом у населения будут всегда, изменяются только потребительские предпочтения и содержание корзины. Зависимость от импорта у продуктовых ритейлеров также меньше, чем у представителей других рынков. Тем не менее, экономические колебания не обошли стороной торговые сети.

Оборот розничной торговли пищевыми продуктами по итогам 2021 г. составил 18 552 млрд рублей, что превысило предыдущий период на 11%. В 2022 г., согласно прогнозу социально-экономического развития РФ на 2023-2025 гг., по базовому сценарию ожидается снижение оборота всей розничной торговли на 6,1%. В III квартале в структуре оборота розничной торговли удельный вес пищевых продуктов составил 48,9%. Указанный прогноз, информация о доли торговли пищевыми продуктами и фактические данные по результатам 9-ти месяцев 2022 г. позволяют выдвинуть гипотезу: к концу 2022 г. оборот розничной торговли пищевыми продуктами немногим преодолеет отметку в 18 000 млрд рублей. То есть снижения даже в этой, казалось бы, стабильной сфере избежать, скорее всего, не удастся: падение составит -3% к 2021 г.

Однако, несмотря на небольшое снижение оборота розничной торговли в денежной выражении, число магазинов уже показывает прирост на 12% в сравнении с 2021 г. (82 254 магазина по данным на июль 2022 г. против 73 560 магазинов по итогам всего 2021 г.). Почти 70% от числа всех магазинов занимают такие продуктовые сети, как «Магнит» (24%), X5 Retail Group (24%), Mercury Retail Group (20%).

Примечательно, что основной рост приходится на дискаунт-сегмент и формат магазинов «у дома». Компания «Магнит» расширила сеть дискаунтеров «Моя Цена» до 500 штук и планирует открыть еще 200 магазинов на территории России до конца 2022 г. «X5 Retail Group» также фокусируется на развитие магазинов «Пятерочка» внутри жилых комплексов и дискаунтеров «Чижик». Mercury Retail Group развивает сеть магазинов «Красное&Белое». Увеличение сетей магазинов отразилось и на улучшении финансовых результатов ведущих ритейлеров, что сопровождается ростом стоимости большинства продуктов питания из-за инфляции.

Привело ли сокращение импорта к усилению позиций местного производства?

Сокращение импорта и развитие внутреннего производства в результате санкционного давления, позволило российским производителям увеличить долю рынка до 83%. Наибольший прирост отечественного производства к июлю 2022 г. наблюдается у таких продуктов, как «Снеки», «Замороженная еда» и «Шоколад», а также алкогольная продукция и пиво.

Интересно положение дел и во внутренней структуре отечественного производства. Речь идет о росте локальной продукции на полках федеральных и региональных торговых сетей. В среднем на местные продукты приходится 22% ассортимента торговых сетей. Ежегодно в общей структуре этот рост в среднем составляет 2-3 п.п.

Уровень дифференциации доли местной продукции можно проследить по отдельным продовольственным категориям. Так, производители молочной продукции занимают до 40%, поставщики кондитерских изделий — порядка 24-25%. Популярно и локальное производство алкоголя — 20%.

В некоторых регионах, например в Сибири и на Дальнем Востоке, доля товаров местных производителей в 2022 г. достигает 30%. Действительно, геополитические события сыграли некоторым производителям на руку.

Так, ООО «Кузина» тоже отметило положительные результаты в работе с торговыми сетями: был подписан договор с крупной региональной торговой сетью «Красный Яр» (г. Красноярск) о поставках злаковых батончиков. Затем эмитент приступил к переговорам с крупным ритейлером из Уфы. Также продолжается активное сотрудничество с «Ашаном» и «Пятерочкой».

Другой пример — ООО «Фабрика ФАВОРИТ». Компания и ранее активно сотрудничала с торговыми сетями. Продукция предприятия представлена на полках таких ритейлеров, как «Магнит», «Метро», «Быстроном», «Ашан», «Ярче», «Пятерочка», «Мария-Ра», «Фермер Центр», «Реми» и «Самбери», при этом каждый раз объемы поставок становятся больше, а взаимоотношения — крепче.

«Мы не испытываем особых осложнений в работе с партнерами. После февраля 2022 г. многие из них лояльно относились к вопросам изменения цен или недопоставок товаров из-за смены поставщиков сырья или решения логистических вопросов», — рассказал директор ООО «Фабрика ФАВОРИТ» Борис Дегтярев.

В 2022 г. производитель икры и рыбных консервов, ПК «СМАК», достиг значительных успехов в вопросе расширения клиентского портфеля: начались отгрузки продукции в торговые сети «Ашан» и «Лента», продолжается работа с крупными федеральными сетями «Светофор», «Перекресток», «Верный» и др. В планах первые отгрузки в «Магнит», договор уже заключен. Однако причина данных успехов, по мнению представителей компании, кроется не во внешней обстановке, а в пролонгированной работе с клиентами и в постоянном поиске взаимовыгодных компромиссов.

«Мы никогда не испытывали сложностей со входом в сеть, нам не отказывали в сотрудничестве. Со многими мы начинаем работу по конкретным регионам, а после выходим на другие территории. Например, сейчас расширяем присутствие в «Ленте», заключаем договор на федеральные поставки. Торговые сети, как правило, ведут себя адекватно. Есть, конечно, нюанс, связанный с тем, что подписание контракта, обсуждение объемов, сроков и т.д. — это процесс, похожий на очередь. Мы всегда в состоянии ожидания. Например, с «Магнит» договор заключали больше года, теперь ждем, когда освободятся квоты. Но это не та проблема, которая возникла сегодня, каких-то изменений в характере сотрудничества после февраля мы не заметили», — прокомментировал директор ООО ПК «СМАК» Андрей Черепенников.

Всё ли так гладко?

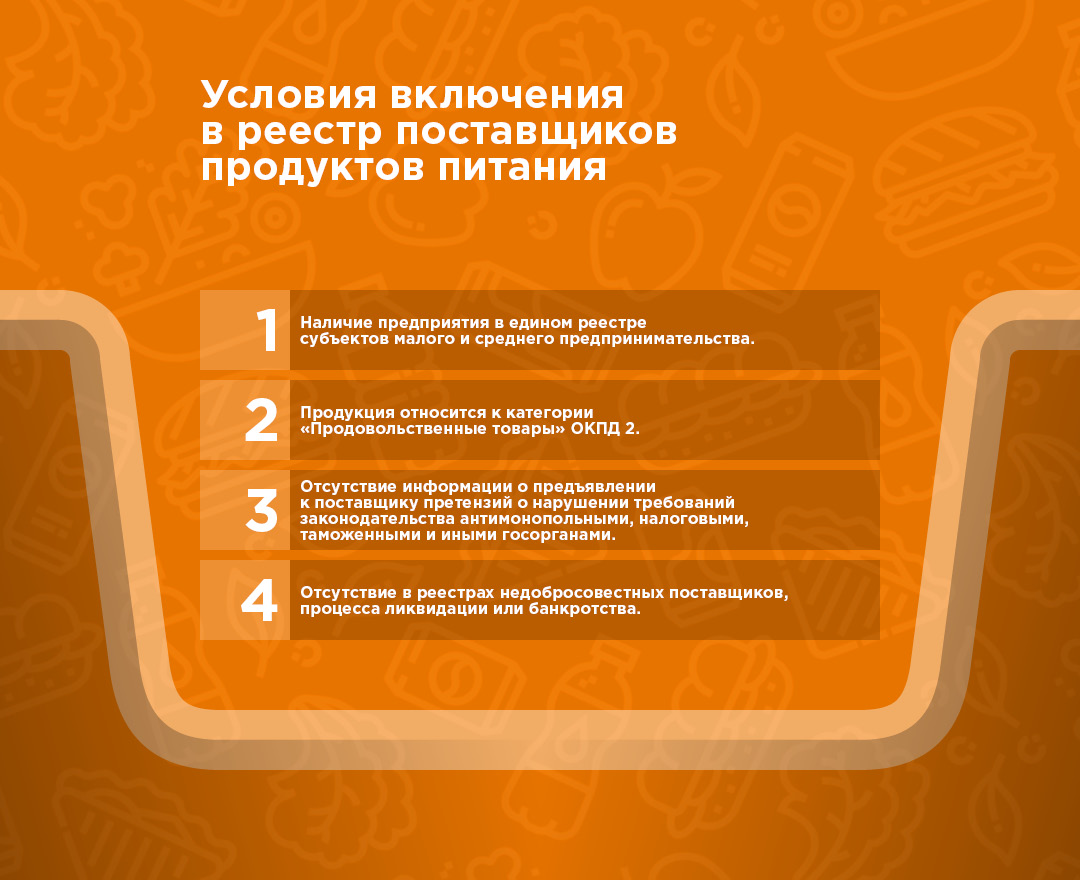

Самое интересное кроется именно во взаимоотношениях между поставщиками и торговыми сетями. Так, с недавних пор ведутся споры относительно требований к поставщику при входе на полки торговых сетей. На платформе мсп.рф обозначены условия включения в реестр поставщиков продуктов питания, и они весьма прозрачны.

Означает ли это, что если поставщик отвечает вышеназванным критериям, то он стопроцентно может попасть на полки торговых сетей? В целом, да. Однако поставщики могут столкнуться с рядом сложностей.

Во-первых, порой стоимость доставки может превышать сумму заказа, что приводит к спаду продаж для обеих сторон, пустующим полкам и к разбирательствам по большому количеству мелких штрафов.

«Есть торговые сети, которые вроде бы и согласны работать, но они выставляют слишком маленький квант (объем) заказа. Логистика в подобном случае в одну сторону без НДС может составлять четверть стоимости поставки, которую мы получим по итогу. Это, конечно, неприемлемо», — отметил директор производства Kuzina Денис Привалов.

Ассоциация «Руспродсоюз» (объединяет «Макфу», «Царицыно», Beluga Group и др.) в рамках работы комиссии по применению Кодекса добросовестных практик (КДП, регулирует отношения поставщиков и сетей на добровольной основе) подняла вопрос фиксации в договорах поставки минимального кванта заказа. Судебная практика действительно не предусматривает в рамочных договорах указания на минимальный объем поставки, что является пробелом на уровне законодательства.

«Проблема слишком маленького кванта заказа, мне кажется, знакома всем поставщикам. Есть клиенты, которые заказывают буквально одну коробку и совершенно не идут на контакт. Однако с большинством партнеров нам удается достичь компромисса, например, поменять сроки поставки. Так, «АШАН», «АТАК» пошли нам на встречу. Сегодня маленькие заказы мы стараемся вовремя отследить и тут же приступить к процессу переговоров об их условиях», — рассказал директор ООО ПК «СМАК» Андрей Черепенников.

Во-вторых, на территории России не предусмотрено как таковое регулирование цен на услуги розничной торговли. Исключение — предельные розничные цены на социально значимые продукты питания. Этот фактор приводит к наценке на товары вплоть до 300%.

«Наши оптовые цены меняются крайне редко. Нужно вести продолжительные переговоры с торговыми сетями для того, чтобы увеличить стоимость. В ходе этого процесса часть маржинальности теряется на какой-то период. И при этом условии действительно есть партнеры, которые при продаже с полок завышают цену по своему усмотрению. Мы же не можем как-то повлиять на этот момент», — пояснил директор ООО ПК «СМАК» Андрей Черепенников.

Один из вариантов регулирования — предусмотреть право поставщика на определение в договоре поставки максимальной розничной цены, что в свою очередь сделает товар производителя конкурентно продаваемым. Ведь потребитель продукции не в последнюю очередь смотрит на стоимость.

В-третьих, в законе о торговле прописываются сроки поставки и оплаты продукции на основании ее срока годности. Однако на практике торговые сети в условиях договора предусматривают «отсрочку» платежа, что по сути означает кредитование покупателя: поставщик не сразу получает живые деньги. Кроме того, некоторые торговые сети игнорируют положения о сроках годности и для удовлетворения спроса заказывают либо большими партиями (что может приводить к порче товаров и последующим штрафным санкциям), либо затовариваются заранее.

«Трудности возникают при производстве и поставке свежих сыров. Срок годности продукта крайне ограничен, запасы делать нельзя, а заказы торговых сетей не всегда поддаются прогнозированию. Клиенты вроде бы понимают этот момент, но нас от штрафов это не освобождает», — поделился директор ООО «Фабрика ФАВОРИТ» Борис Дегтярев.

Сегодня торговые сети требуют в среднем 50-60% остаточного срока годности (ОСГ), встречаются и случаи, когда необходимый ОСГ составляет 80% и более. Из-за таких жестких условий поставщики не всегда успевают выполнить заказ, что приводит к штрафным санкциям за недопоставку, а также к утилизации продукции с еще не истекшим сроком годности.

«Руспродсоюз» хочет рекомендовать федеральным ритейлерам установить минимальный порог остаточного срока годности в 45% для товаров со сроком годности от года и выше, для продуктов годностью до 12 месяцев — в 50%.

Другой заметный тренд — рост числа товаров под СТМ (собственной торговой маркой), причем в качестве основной причины этой тенденции можно отметить желание россиян экономить. По данным исследовательской компании «Ромир», доля товаров СТМ в 2022 г. на рынке (включая продовольственные и непродовольственные товары) составила 7,2% (против 4,7% пятилетней давности). Наибольшим спросом среди товаров под СТМ пользуются молочные продукты (40%), бакалея (36%), хлебобулочные изделия (33%).

Сами торговые сети также констатируют повышающуюся долю товаров под СТМ, при этом в качестве плана деятельности ставятся цели по дальнейшему расширению матриц таких товаров. Например, X5 Retail Froup хочет увеличить долю СТМ к 2025 г. в магазинах сети «Пятерочка» до 28% (на 2021 г. — 21%), «Перекресток» — с 18% до 27%, дискаунтер «Чижик» вовсе должен побить все рекорды и прирасти продукцией под СТМ до 75%.

Поставщики же характеризуют данную тенденцию как негативную. Изготавливая продукт под СТМ партнера, производитель не укрепляет собственный бренд. Другой момент — как правило, заказы на поставку продуктов под СТМ уходят крупным федеральным поставщикам, что еще сильнее уменьшает количество доступных квот для средних и малых компаний.

Взаимопониманию быть?

Подводя итог, стоит отметить, что часть требований для входа на полки торговых сетей для производителей всё еще не урегулирована. Как и вопросы, касающиеся взаимодействия двух сторон. Есть моменты, которые демонстрируют прямой конфликт интересов, например, развитие СТМ. Более того: необходима и дифференциации требований между локальными и федеральными производителями. Поскольку их унификация сегодня приводит к нежеланию местных поставщиков выдвигать свою продукцию в крупные торговые сети.

Несмотря на имеющиеся пробелы, вопросы взаимоотношений между торговыми сетями и поставщиками уже находят свои ответы. Зачастую сами участники рынка активно идут на диалог друг с другом, предлагая пути оптимизации сотрудничества.

«Сегодня не у всех торговых сетей получается поддержать уровень продаж, особенно по дорогостоящим продуктам. Поэтому мы строим взаимовыгодный диалог. Например, крайне адекватно ведет себя «Лента». Клиент идет на ротацию: то, что не продается, предлагает вывезти и взамен поставить что-то новое на пробу», — прокомментировал директор производства Kuzina Денис Привалов.

Ключевые тенденции, наблюдаемые в текущем году, — это смещение сотрудничества в сторону локальных поставщиков, которые стали замещать ушедших иностранных производителей, а также рост числа магазинов ритейлеров на фоне вероятного снижения оборота розничной торговли продуктами питания. Для третьей стороны, для потребителя, эти факторы позитивны: дефицит не предвидится. Хотя под воздействием инфляции свою продуктовую корзину, вероятно, придется пересмотреть.

Екатерина Шалина, Финансовый аналитик портала Boomin

О том, какие вызовы ощутила на себя кондитерская отрасль, рассказал Павел Боше, руководитель коммерческого и маркетингового отделов сети кондитерских Kuzina.

— Как коснулась текущая мировая ситуация вашего бизнеса? В целом отрасли? Каковы прогнозы по последствиям?

— Довольно серьезно коснулась. Мы сейчас проводим оценку. Как раз сейчас начали массово поступать письма от ключевых поставщиков о повышении цен. На сегодняшний день не все готовы назвать конечные цены, поскольку нет понимания развития ситуации. Поступившие данные от поставщиков мы аккумулируем, проводим расчеты. Единственное, что остается стабильным — стоимость муки, по остальным ингредиентам идет серьезное повышение цен. Их снижения в краткосрочной и среднесрочной перспективе ждать не приходится.

Всю кондитерскую отрасль ожидает непростой период. Ведущие игроки будут вынуждены пересматривать ценовую политику и матрицы ассортиментных линеек еще не один раз. По мере роста цен спрос будет смещаться в сторону более доступных продуктов, а общий объем потребления кондитерских изделий вероятно снизится в краткосрочной перспективе.

Как показывает практика, «Кузина» эффективно справляется с кризисными вызовами, но точно оценить текущую ситуацию пока сложно. Поступающая информация зачастую носит противоречивый характер. Прогнозы, особенно сейчас — дело неблагодарное.

— Какие из санкций и каким образом уже коснулись бизнеса/отрасли? Какие коснутся в дальнейшем по ожиданиям?

— Санкции довольно серьезно коснутся поставок оборудования. Профессиональное кондитерское оборудование в большинстве случаев импортное. В своих кондитерских, «Кузина» использует кофе-машины производства швейцарской компании Schaerer, которые поставлялись напрямую под заказ с завода в Люцерне. Затраты на покупку такого оборудования составляют существенный процент в стоимости проектов по открытию кафе, не стоит забывать и про содержание текущего парка машин, которые нужно обслуживать, комплектовать расходниками и запчастями. Как таковых прямых санкций на эти компании не введено, но Швейцария уже попала в список недружественных стран, а постоянно растущий курс валют повлиял на стоимость и без того дорогого оборудования.

— Есть ли у компании зарубежные партнеры (клиенты, поставщики и др.)? Как складываются отношения?

— В нашем бизнесе много импортного сырья, а также сырья, произведенного в России, но с использованием импортных компонентов — это в первую очередь касается таких позиций как: сливки, шоколад, ароматизаторы и ягоды.

О приостановке деятельности сообщают крупнейшие компании и поставщики. Например, компания Barry Callebaut — крупнейший поставщик и производитель шоколада и глазури на российском рынке, имеющий три производственные площадки в РФ, сырье которого мы постоянно используем в работе, уже сообщил, что, как и многие другие поставщики, имеющие дело с трансграничными перевозками, испытывает некоторые проблемы на границах, которые влияют на поставки из-за рубежа продуктов и сырьевых ингредиентов для локального производства. Важно также отметить, что геополитическая ситуация, неопределенность с обменными курсами, рост стоимости ингредиентов и логистики оказывают существенное влияние на операционную деятельность компании.

Например, молочная отрасль в России хоть и развита хорошо, но производство кондитерских сливок требует импортных компонентов.

Упаковка (стаканы, коробки и проч.) мы заказывали в крупнейшей компании Huhtamaki, которая в качестве сырья использует финский картон. Его поставки на сегодняшний день также заморожены, а цены взлетели в несколько раз.

Цены на кофе за последние две недели изменились уже несколько раз. Прошлый сезон на бразильских плантациях был неудачным. А в текущей ситуации сложности с морскими контейнерными перевозками, которые используются для доставки кофе, влияют на все логистические цепочки и стоимость. Учитывая огромные обороты данного вида сырья (только оборот «Кузины» достигает 4-х тонн в месяц), сформировать его долгосрочные запасы и зафиксировать цены физически становится невозможно.

— Какие меры поддержки от государства/региона имеются на сегодня для отрасли?

— Пока процедуры не проработаны. Мы регулярно делаем запросы в банки, но фактически информации пока нет.

— Какие меры принимаете/планируете принять с целью удержания стабильности работы компании?

— У компании есть опыт, наработанный в прежние кризисные периоды для эффективного управления, и кризис-план оперативных мероприятий необходимых для стабилизации ситуации. Мы с самого начала уже начали активно общаться с подрядчиками и поставщиками, договариваясь о сокращении издержек, регулировке цен, согласовывая финансовые схемы и модели оплат и расчетов. Партнеры как правило все прекрасно понимают, так как сами находятся в тех же условиях. Все учатся договариваться и искать компромиссы, идти навстречу, понимая, что необходимо поддержать бизнес и друг друга.

Мы провели детальный анализ ассортимента с точки зрения текущего дефицита сырья и рисков его возникновения в будущем, а также возможных последствий, связанных с ценовой политикой копании. Учитывая наше позиционирование на рынке и свой средний чек, мы понимаем, что сейчас нам придется неизбежно снижать долю предложений премиум-сегмента в общей структуре продуктовой матрицы, сделав упор на более доступный массовый продукт. По этим же причинам мы пока приостановили разработку сложных сезонных и фестивальных новинок. Продуктовая матрица в целом будет сегментирована по ценовым критериям.

Кроме того, сейчас мы переключаем фокус внимания на азиатский рынок, готовый предложить упаковку, оборудование и сырье взамен европейских, но на это нужно время, разработанные каналы и механизмы взаимодействия.

В апреле этого года состоится Кантонская ярмарка в Гуаньчжоу, крупнейшая в КНР. Если будет юридическая возможность, то мы планируем обязательно посетить данную выставку. Сейчас это самый очевидный и перспективный шаг в будущее для многих российских компаний, которые не планируют останавливать своё развитие.

ООО «Кузина» успешно разместила все 55 млн рублей первого выпуска биржевых облигаций за один день торгов.

Управляющий партнер Kuzina и New York Pizza Евгения Головкова, перед выходом компании на публичный долговой рынок, поделилась планами на будущее. Ключевым направлением развития компании является расширение сети на столичном рынке – до 2020 года планируется открыть еще 16 собственных кондитерских в Москве, в том числе на средства от эмиссии облигаций.

На вопрос о том, пользуется ли популярностью франшиза Kuzina, Евгения дала очень подробный ответ: «Мы запустили продажу франшизы в конце 2018 года. На данный момент по франшизе работают кондитерские в Якутске, Томске и несколько в Новосибирске. Вообще, запрос на франшизу и до этого был очень высоким, в день мы получали до 10 предложений о покупке прав на использование бренда. Но, во-первых, мы очень тщательно подходим к выбору партнеров, одно из условий — компания должна располагать ресурсами и опытом для достаточно интенсивного роста. А во-вторых, мы с самого начала хотели запускать франшизу только в момент, когда будут четко и понятно прописаны все механизмы управления и работы, чтобы каждый гость, пришедший в Kuzina, будь она под нашим собственным управлением или партнера-франчайзи, не чувствовал разницы».

О брендах NewYorkPizza,Kuzina, об опыте работы в регионах, Москве и на американском рынке, отношениях с инвесторами и бывшими сотрудниками, об учредителях, предстоящих проектах компании и используемых формах финансирования – на boomin.ru

.png)