Boomin.ru – интернет-журнал об инвестициях в растущие российские компании. В ленте новостей сайта – все важнейшие мировые, российские и региональные новости экономики, в статьях – конкретные рекомендации и аналитика, в разделе бизнес-мнения – опыт собственников бизнеса от первого лица. Наша площадка открыта для публикаций по обозначенным темам от всех участников рынка.

Микрофинансовые организации не без потерь адаптируются к регуляторным ограничениям со стороны Банка России: крупные игроки становятся еще крупнее, а число мелких тает буквально на глазах. В условиях высокого «ключа» МФО предпочитают фондироваться в банках — к глубокому сожалению инвесторов, которые готовы инвестировать в представителей отрасли, дающих адекватную премию к риску.

Чем крупнее, тем гибче

Микрофинансовые организации проявляют чудеса адаптации: ограничение максимальной ставки до 0,8% в день, введенное Банком России в июле 2023 г., и последовательное снижение макропруденциальных лимитов, которое регулятор проводит с января прошлого года, не оказали существенного влияния на эффективность бизнеса основных игроков рынка, отмечает Банк России.

Напомним, до 30 июня 2024 г. на заемщиков с показателем долговой нагрузки (ПДН) от 50 до 80% могло приходиться не более 25% (с 1 июля 2023 г. было 30%) от всех займов МФО без лимита кредитования и не более 15% (с 1 октября 2023 г. было 20%) с лимитом. С 1 июля допустимая доля займов, которые МФО могут выдать россиянам с высоким ПДН, снижена до 20% (без лимита) и 10% (с лимитом). При этом микрофинансовые компании не вправе давать в долг или повышать по займам лимиты, если предельная долговая нагрузка клиента превышает 80%.

По данным ЦБ, займы без лимита кредитования, предоставленные клиентам с ПДН 50-80% и ПДН 80%+, в I квартале 2024 г. составили 17% и 15% от выдач соответственно (при лимите 25% и 15%). Правда, указывает директор департамента управления рисками МФК «МигКредит»Алексей Передерий, существующий расчет ПДН не отличается высокой точностью, поскольку «есть проблемы с чистотой данных, по которым считается расходная часть клиентов, и с определением доходной части — зачастую компании вынуждены брать среднедушевой доход, в котором усредняется доход всех клиентов в регионе и, соответственно, ПДН не учитывает реальные доходы конкретного клиента».

«Крупные и наиболее технологичные игроки имеют высокую адаптивную способность к изменениям регуляторной среды, — говорит старший директор по банковским рейтингам «Эксперта РА» Иван Уклеин. — Большинство рейтингуемых нами МФК не только заложили уже реализованное ужесточение регулирования в финансовые планы, но и имеют сценарное моделирование (стресс-тесты) под будущие ожидаемые законодательные новации».

По словам директора группы финансовых институтов АКРА Сурена Асатурова, адаптация выражается в сокращении рентабельности со сверхвысоких до более адекватных уровней, при снижении рисков для самих МФО и уменьшение бремени для их клиентов. «Эти цели были основными для регулятора и об успешности его подходов говорит тот факт, что начиная с 2023 г. доля ПДН до 50% включительно в выдачах существенно выросла, почти в два раза, за счет снижения доли ПДН от 80%», — заключил он.

Как рассказал Boomin генеральный директор МФК «Займер»Роман Макаров, организация заранее готовилась к нововведениям регулятора: «Процесс адаптации прошел для нас спокойно. Начиная со второй половины 2023 г. мы фокусировались на наиболее качественных заемщиках с низкой долговой нагрузкой». Но приспособиться к регуляторным новшествам получилось далеко не у всех участников рынка: за 2023 г. отрасль недосчиталась 153 МФО, за семь месяцев 2024 г. — еще 67. Сейчас реестр ЦБ включает 942 организации.

Тренд на IL

Согласно обзору ключевых показателей микрофинансовых институтов за I квартал 2024 г., который Банк России опубликовал в конце июня, прибыль МФО в период с января по март составила 14 млрд рублей (+7% г/г). По оценке регулятора, финансовый результат отрасли поддерживали крупные участники рынка, рентабельность которых остается высокой благодаря эффекту масштаба. «Значительная часть небольших компаний работает с небольшой рентабельностью, при этом доля убыточных организаций за I квартал 2024 г. выросла до 30% (кварталом ранее — 25%)», — приводит цифры регулятор.

Портфель микрозаймов по итогам I квартала увеличился до 472 млрд рублей (+7% к/к и +24% г/г), включая займы физлицам до 388 млрд рублей (+7% к/к и +26% г/г). Темпы роста портфеля потребительских микрозаймов ускорились с 5% в IV квартале 2023 г. до 7% к/к в I квартале 2024 г.

«Портфель МФО растет довольно активно в первые шесть месяцев 2024 г. На динамике сказывается общая высокая потребительская активность в стране на фоне повышенных инфляционных ожиданий и, вероятно, заметный рост зарплат за последние 18 месяцев той категории заемщиков, которая раньше редко обращалась за займами и кредитами или их им не одобряли. Соответственно сейчас эти клиенты в глазах кредитных организаций выглядят достаточно привлекательно с точки зрения ПДН, что позволяет продолжать выдавать займы даже несмотря на возрастающую строгость макропруденциальных лимитов», — говорит Сурен Асатуров из АКРА.

Основной объем займов в первой половине 2024 г., про данным ЦБ, выдавался в среднесрочном сегменте IL (займы на срок от месяца до года), доля которого продолжала расти на фоне адаптации компаний и заемщиков к изменившимся регуляторным условиям. Доля займов PDL (займы «до зарплаты») остается на минимальном уровне с 2017 г. (32%).

Как рассказала управляющий директор МФК «Лайм-Займ»Олеся Киселева, в первом полугодии чистый портфель микрозаймов организации (за вычетом резервов) составил 4,6 млрд рублей. Компания продолжает поддерживать высокие объемы потребительских микрозаймов (IL), доля которых на сегодня — около 80%. Объем микрозаймов, выданных организацией за шесть месяцев 2024 г. составил 8,6 млрд рублей, что на 14,67% больше, чем за аналогичный период 2023 г.

«В условиях регуляторных изменений, влекущих за собой снижение маржинальности займов на рынке МФО, компания повысила требования к риск-профилю клиентов и снизила свой риск-аппетит для более высокой прогнозируемости финансового результата и достижения целевой выручки. Это, безусловно, влечет за собой более сдержанные темпы роста в объемах выдач и, как следствие, прибыли», — отметила топ-менеджер «Лайм-Займа».

По словам финансового директора Summit GroupЕкатерины Захаровой, выдачи займов во II квартале 2024 г. достигли 2,88 млрд рублей (+63% г/г), платежи клиентов — до 3,15 млрд рублей (+62% г/г). «Динамика по платежам у нас исторически несколько ниже в момент активного роста, чем по выдачам, поскольку мы специализируемся на длинных потребительских займах — оборачиваемость по ним ниже, чем в сегменте займов «до зарплаты», — пояснила она.

Доля IL в портфеле финансовой онлайн-платформы Webbankir по итогам первого полугодия достигла 27%.

«Главным драйвером стали среднесрочные займы, которые выдаются на более крупные суммы, чем займы «до зарплаты». Количество выданных займов в первом полугодии 2024 г. увеличилось по сравнению с аналогичным периодом прошлого года на 12%, при этом объем выдач — на 40%», — констатирует генеральный директор компании Андрей Пономарев.

В то же время МФК «МигКредит» с 2023 г. делает больший упор на выдачу краткосрочных займов. По предварительным оценкам, выручка компании по итогам первого полугодия 2024 г. составила 4,2 млрд рублей, против 3,5 млрд рублей годом ранее. Чистая прибыль выросла со 190 млн рублей до 223 млн рублей. «В целом эти результаты ожидаемы и стали следствием актуализации нашей продуктовой политики», — заключил Алексей Передерий.

Пошли на второй круг

Сокращение макропруденциальных лимитов привело к притоку банковских заемщиков, констатируют участники рынка МФО. «Переток банковских клиентов мы начали отмечать еще в 2023 г. с установлением и ужесточением макропруденциальных лимитов, которые заставили кредитно-финансовые организации заметно «закрутить» свой скоринг. Сталкиваясь с отказами, часть клиентов банков стала обращаться за заемными средствами в МФО. Сегодня каждый второй наш клиент одновременно является и клиентом банка», — констатирует Роман Макаров из МФК «Займер».

«Еще пять-семь лет назад доля клиентов, использующих одновременно банковский кредит и заем в МФО, на рынке не превышала 10-12%. Сейчас же она составляет 25-40%», — в свою очередь отмечает Екатерина Захарова (Summit Group).

По данным пресс-службы СРО «МиР», клиент МФО сегодня — это активный россиянин с уровнем дохода в 40-50 тыс. рублей в месяц. Как правило, займы такой человек привлекает не на приобретение товаров первой необходимости, а на совершение более существенных трат — организацию ремонта или покупку бытовой техники. На одобрение займа с учетом скоринга у микрофинансовой компании в среднем уходит 10 секунд. «Именно этот фактор можно называть особенностью современных МФО», — считают в объединении. По данным Банка России, дистанционный канал продолжает доминировать в объеме выдач, занимая более 80%.

«За последние шесть месяцев портрет заемщика не изменился в отличие от его кредитного профиля: инфляция оказывает серьезное влияние на финансовое поведение клиента — оформить кредит или «длинный» заем на крупную покупку сейчас для многих может быть безопаснее, чем откладывать деньги на покупку в будущем. И если курс на повышение базовой ставки продолжится, эта тенденция будет сохраняться», — говорит Олеся Киселева из МФК «Лайм-Займ».

С января по июнь 2024 г. средний чек займа в «Лайм-Займе» вырос на 17% и составил 18 187 рублей.

В свою очередь Алексей Передерий (МФК «МигКредит») отметил, что средний чек заметных изменений в 2024 г. не претерпел и находится на уровне 13 тыс. рублей: «В среднем клиенты берут займы на 50 дней. Процентная ставка варьируется в широком диапазоне от 0% до 0,8% в день в зависимости от продукта и качества заемщика».

В 2024 г. участники рынка зафиксировали рост повторных клиентов, которые успели подтвердить МФО свою финансовую дисциплину. «Уровень дефолтов среди повторных клиентов ниже. Им компании готовы выдавать более крупные займы», — говорит Андрей Пономарев из Webbankir. — Вместе с тем, поток новых клиентов в микрофинансовую отрасль тоже есть. Около 20% займов мы стабильно выдаем людям, которые обращаются к нам впервые».

«Новые клиенты, пришедшие к нам в первом полугодии 2024 г., активно увеличивают базу повторных заемщиков. Именно постоянные клиенты приносят нам прибыль. Так, 61,7% клиентов, взявших первый заем в I квартале 2024 г., уже обратились к нам за последующими займами», — констатирует Роман Макаров (МФК «Займер»).

«Просрочка» — вниз, но не у всех

Уровень просроченной задолженности свыше 90 дней на рынке МФО снизился до минимального значения с начала 2022 г. и составил по итогам I квартала 2024 г. 32%, отметили в Банке России. Кварталом ранее его размер составлял 33%, годом ранее — 34%. Показатель NPL 1-90 дней вернулся к своему привычному за последние годы уровню 10%. Объем уступленной задолженности по основному долгу по итогам квартала составил 22 млрд рублей (-13% к/к и +39% г/г). Доля уступленной задолженности от размера портфеля снизилась до 5% с уровня IV квартала 2023 г., когда она составляла 6%.

Но, как показал опрос Boomin, ситуация на рынке с просроченной задолженностью оказалась неоднородной. По словам Олеси Киселевой из «Лайм-Займа», для комфортного и устойчивого развития бизнеса доля займов с просрочкой более 90 дней в портфеле не должна превышать 50%. Сейчас этот показатель в компании находится на уровне 47%. Причем, как отметила топ-менеджер компании, такого результата «Лайм-Займ» добился не за счет продажи цессий, а благодаря увеличению сборов на более ранней стадии работы с просрочкой. В более 90% случаев, компании удается взыскать задолженность через суд.

По сравнению с первым полугодием 2023 г. доля портфеля 90+ дней в МФК «МигКредит» выросла на 4,5%, в сравнении с I кварталом 2024 г. — уровень просрочки не изменился, отметил Алексей Передерий. В Webbankir доля просрочки в среднем увеличилась на 1-2 п. п. по сравнению с прошлым годом, и сейчас сопоставима с уровнем 2022 г. «При этом на столько же сократилась доля людей, пролонгирующих займы — в среднем этой услугой пользуется каждый десятый заемщик», — рассказал Андрей Пономарев.

Как отметила Олеся Киселева, многие клиенты стараются погасить задолженность досрочно. Долю досрочных погашений она оценила в 40-45% от общего объема займов, что считается высоким показателем в портфеле компании. По словам Алексея Передерия, досрочные выплаты по долгам — показатель того, что люди дорожат своей кредитной историей: «Это поведение сознательных и ответственных людей, которые платят по своим долгам». Рост досрочных погашений он связывает с ростом числа повторных клиентов. «Статистика «МигКредит» показывает, что повторные клиенты делают досрочное погашение чаще, чем новые. Поэтому мы считаем, что заемщики, которые уже не раз прибегали к услугам МФО, привыкли брать займы и их погашать», — заключил он.

МФО не спешат на биржу

По данным Банка России, рост портфеля займов МФО в I квартале 2024 г. фондировался за счет банковских кредитов и вложений в капитал. Доля банковских кредитов составила 44%, займов от юрлиц — 42%. Объем капитала МФО достиг 278 млрд рублей (+9% к/к и +29% г/г), а портфель заемных средств — 144 млрд рублей (+9% к/к и +49% г/г). Медианная ставка по действующим договорам привлечения от банков на конец I квартала 2024 г. составила 17,2% (кварталом ранее — 17%, годом ранее — 15%).

Регулятор зафиксировал сокращение объема выпущенных облигаций: «Высокие процентные ставки снижают возможности компаний рефинансировать погашаемые облигации. Согласно депозитарной отчетности, за I квартал 2024 г. объем облигаций МФО и связанных обществ в обращении по номинальной стоимости сократился до 16,3 млрд рублей (-2% к/к и +14% г/г). Объем выпущенных облигаций снизился в сравнении с предыдущими кварталами. Среди держателей облигаций МФО и связанных обществ продолжился рост доли населения (до 72%, +6 п.п. к/к). Доли других крупнейших групп держателей уменьшились до 18% (-5 п.п. к/к) и 6% (-2 п.п. к/к) соответственно».

По информации Boomin, в период с января по июль 2024 г. с выпусками облигаций на биржу вышли восемь микрофинансовых компаний, которые суммарно привлекли 3,6 млрд рублей. Еще одна компания — МФК «Кэшдрайв» — выпустила коммерческие облигации на 330 млн рублей.

По словам Ивана Уклеина («Эксперт РА»), микрофинансовые институты обладают пониженной чувствительностью к изменению стоимости фондирования. Например, в 2022 г. резкий рост цены пассивов был компенсирован снижением стоимости привлечения нового клиента.

«Маркетинговая стратегия оказывает гораздо бóльшее влияние на прибыль МФО, чем ключевая ставка. Крупные игроки имеют значительный запас собственных финансовых ресурсов и долгосрочное облигационное фондирование по фиксированной ставке, что понижает чувствительность к процентному риску», — считает эксперт.

В недавнем повышении ключевой ставки Банка России с 16% до 18% годовых Роман Макаров из МФК «Займер» видит новые возможности для развития своей компании. «Повышение ключевой ставки спровоцирует рост процентных ставок по банковским кредитам, что в свою очередь повысит привлекательность микрозаймов для части банковских заемщиков. Переток на рынок МФО таких клиентов, обладающих довольно хорошим кредитным качеством, положительно скажется на наших выдачах, а также качестве клиентской базы», — уверен он.

При этом привлекать новое фондирование МФК «Займер» не планирует. «Только если нам понадобятся средства на приобретение других игроков», — оговаривается глава компании. Сейчас доля заемного капитала в «Займере» составляет 3%. Нет планов выпускать облигации и МФК «МигКредит», которая в начале года заняла на публичном долговом рынке 300 млн рублей. «Облигации — довольно дорогой источник привлечения средств, но в целях диверсификации фондирования мы всегда рассматриваем такую возможность», — отметил Алексей Передерий. «Текущая конъюнктура рынка не очень комфортна для нового выпуска облигаций», — убеждена Екатерина Захарова из Summit Group. В компании ожидают повышение ключевой ставки до конца года до 20% годовых.

Член Совета Ассоциации владельцев облигаций (АВО) Илья Винокуров считает, что активность МФО на первичном рынке облигаций будет оставаться низкой за исключением нескольких эмитентов, для которых фондирование через облигации постепенно становится основным его источником.

«На рынке есть спрос на бумаги МФО с адекватной премией, так как инвесторы поняли, что ЦБ, контролирующий эмитентов МФО, скорее союзник, чем враг. И макропруденциальные лимиты — это не страшно, выбывают с рынка в основном мелкие игроки, а эмитенты облигаций являются бенефициарами процесса консолидации на рынке МФО, — говорит Илья Винокуров. — Микрофинансовые компании умеют работать в условиях высоких ставок, для них нынешние ставки фондирования не являются чем-то необычным и легко адсорбируются моделью. Лидеры сегмента МФО обладают высоким возвратом на капитал, это эффективные бизнесы — они способны качественно генерировать капитал в отличие от эмитентов из реального сектора».

IPO: окно возможностей закрыто

Впрочем, активность МФО на фондовом рынке не ограничивается облигациями. Летом 2023 г. первое IPO микрофинансовой компании на российском рынке провела «СмартТехГрупп», владеющая МФК «Кармани». Тогда компания смогла привлечь 950 млн рублей. В апреле текущего года ее примеру последовала МФК «Займер». Ей в ходе первичного публичного размещения акций удалось привлечь 3,5 млрд рублей.

«Мы стали первой беззалоговой МФО на бирже, привлекли десятки тысяч инвесторов. С помощью IPO нам удалось реализовать две стратегические цели компании — выпустить акции для структурирования сделок M&A, а также стимулировать менеджмент в рамках опционной программы», — говорит глава «Займера» Роман Макаров.

Никто из опрошенных Boomin участников рынка пока не готов выходить на IPO, но такую возможность многие из них рассматривают.

«В перспективе нам бы хотелось использовать данный инструмент в стратегии развития и масштабировании нашей компании. Но мы ориентируемся на то, что выход на IPO должен быть эталонным. Поэтому, по нашим оценкам, решение задач для этого и с точки зрения финансовых показателей, и в плане операционной эффективности, займет несколько лет», — отметила Олеся Киселева из МФК «Лайм-Займ».

По оценке Ивана Уклеина из «Эксперта РА», выход на IPO за редким исключением интересен игрокам, испытывающим дефицит капитала для роста бизнеса. «Большинство крупных МФК хорошо прибыльны за счет реализации своей текущей стратегии, и едва ли их собственники будут готовы делиться прибылью со сторонними инвесторами без экономической обоснованности», — убежден он.

Илья Винокуров (АВО) считает, что окно возможностей для выхода МФО на рынок IPO в условиях невысокой активности физических лиц временно закрыто, «хотя желание получить капитал таким образом у многих эмитентов МФО безусловно есть».

Дальше — меньше

Впереди российский рынок МФО ждут новые регуляторные ограничения. С 1 октября 2024 г. ЦБ внедряет подход с дифференциацией по полной стоимости кредита к формированию регуляторных резервов — на возможные потери по займам. По необеспеченным займам с полной стоимостью кредита (ПСК) от 250% годовых коэффициенты резервирования по просроченной задолженности будут как по PDL. В свою очередь, по PDL с ПСК менее 250% годовых требование к резервам осенью будет снижено.

Как пояснил Иван Уклеин («Эксперт РА»), новая мера направлена на ограничение «регуляторного арбитража», «когда отдельные игроки выдавали микрозаймы на 31 день, чтобы не формировать резервы, либо маскировали PDL под среднесрочные займы с аннуитетами». «Дефицит регуляторного капитала у отдельных крупных игроков и у многих небольших МФО не позволит наращивать розничные микрозаймы по всему рынку прежними темпами. Доформирование резервов в целом по рынку составит 20-25 млрд рублей, но масштабных докапитализаций мы не увидим — у большинства крупных игроков прибыль закроет потребность в дополнительных ресурсах», — считает он.

«Мы готовы к этой новации, — говорит Роман Макаров (МФК «Займер»). — IL-займы у нас сейчас резервируются в отчетности МСФО по ставкам, сопоставимым PDL-займам, доля их незначительна в общем портфеле микрозаймов. В связи с этим изменение ставки ЦБ в целях налогового учета не повлияет на финансовый результат по МСФО-отчетности «Займера». Что касается изменения налогового учета и изменения ставок РВПЗ, мы ожидаем, что расходы увеличатся, а сумма налога на прибыль уменьшится из-за увеличения ставки резервирования».

Динамичная консолидация отрасли МФО продолжится, убеждены эксперты и участники рынка. «Основное давление на средние и малые компании в ближайшей и среднесрочной перспективе будет оказывать два фактора: рост выше рынка со стороны топ-20 независимых МФО и активизация компаний, подконтрольных банкам (свои МФО имеют уже порядка 20 кредитных организаций), маркетплейсам (Ozon, Wildberries) и ритейлерам («М.Видео-Эльдорадо»). И, если у крупнейших независимых МФО есть что противопоставить гигантам и выдерживать конкуренцию с ними (технологии, экспертизу), то компаниям поменьше выдерживать гонку становится сложнее с каждым месяцем», — говорит Екатерина Захарова (Summit Group).

По оценке Ивана Уклеина, наиболее уязвимы монопродуктовые бизнес-модели, не имеющие эффекта масштаба. В первую очередь добровольно покидать рынок будут те компании, которые не инвестировали значительный объем средств в технологические решения и не вышли на уровень окупаемости с учетом нескольких раундов ужесточения регуляторных и законодательных требований к МФО, считает он.

«На начало 2024 г. в реестре ЦБ насчитывалось 1 008 МФО, однако средний портфель микрозаймов вне топ-100 игроков составил менее 100 млн рублей, и этой величины недостаточно для достижения эффекта масштаба. Поэтому дальнейшее ужесточение регулирования неизбежно усилит консолидацию рынка вокруг наиболее технологичных и адаптивных игроков, большинство которых сосредоточено в топ-100», — прогнозирует эксперт.

По прогнозам Екатерины Захаровой, в течение 2024 г. рынок МФО могут покинуть 15-20% его участников. Оценка Романа Макарова сводится к тому, что рынок не досчитается 20-25% игроков.

«Ограничительные меры ЦБ продолжат влиять на рынок, с одной стороны. С другой — общие высокие инфляционные ожидания и потребительский спрос на фоне роста зарплат определенной категории людей будут иметь обратный эффект и, вероятно, преобладать в среднесрочной перспективе», — прогнозирует Сурен Асатуров (АКРА).

Если не случится сильных рыночных потрясений, то по итогам 2024 г. рынок МФО покажет прирост, однако он окажется более скромным и показатели будут сильно варьироваться в зависимости от компании и той политики, которую она ведет, считают в СРО «МиР». «Чтобы сохранить рентабельность, бизнес вынужден постоянно перестраивать модели и подстраиваться под новые реалии. Поэтому совершенно очевидно, что период бурного роста остался в прошлом», ― заключили в объединении.

«КарМани» — известная на публичном рынке компания с давней положительной историей: всего эмитент разместил пять облигационных выпусков на сумму 1,75 млрд рублей, из которых три были погашены и еще два, на 900 млн рублей, находятся в обращении. В этом году компания начала процедуру реорганизации акционерного капитала, перевела акции в российскую юрисдикцию (владельцем ООО МФК «Кармани» стало ПАО «Смарттехгрупп» вместо кипрского офшора), а 3 июля вывела акции на торги на Московской бирже, но не в рамках IPO, а по процедуре прямого листинга.

Для этого основатель Антон Зиновьев и крупный акционер Сергей Ситников предоставили в долг свои акции на сумму 600 млн рублей специальной подконтрольной структуре, которая и продавала их в рынок в ходе листинга. В ходе размещения, по сообщению эмитента, спрос существенно превысил предложение. В результате было принято решение продать еще 110,7 млн ценных бумаг.

В дальнейшем ПАО «Смарттехгрупп» планирует провести допэмиссию на такую же сумму, которую выкупит подконтрольная компания и погасит приобретенными бумагами долг перед акционерами.

При учреждении акционерный капитал компании состоял из 1,8 млрд штук обыкновенных акций. 13 января 2023-го и 17 марта 2023 гг. компания зарегистрировала дополнительные выпуски обыкновенных акций, которые были размещены на инвестиционной платформе Rounds. По результатам допэмиссии ценных бумаг акционерный капитал компании увеличился на 97 728 046 штук.

На момент выхода на биржу акционерный капитал компании состоял из 1 897 728 046 штук обыкновенных акций. Акции предлагались с поэтапным заранее установленным увеличением цены и объема каждого транша. Всего была предложена 21 заявка в широком ценовом диапазоне: с начальной ценой 2,37 рубля за акцию и конечной — 3,16 рубля. Таким образом, компанию оценили в диапазоне от 4,5 до 6 млрд рублей при средней оценке — 5,3 млрд рублей (именно столько обозначили аналитики «Открытие Инвестиции» в обзоре к размещению). По итогам торгов бумага достигла верхней планки в 3,318 рубля.

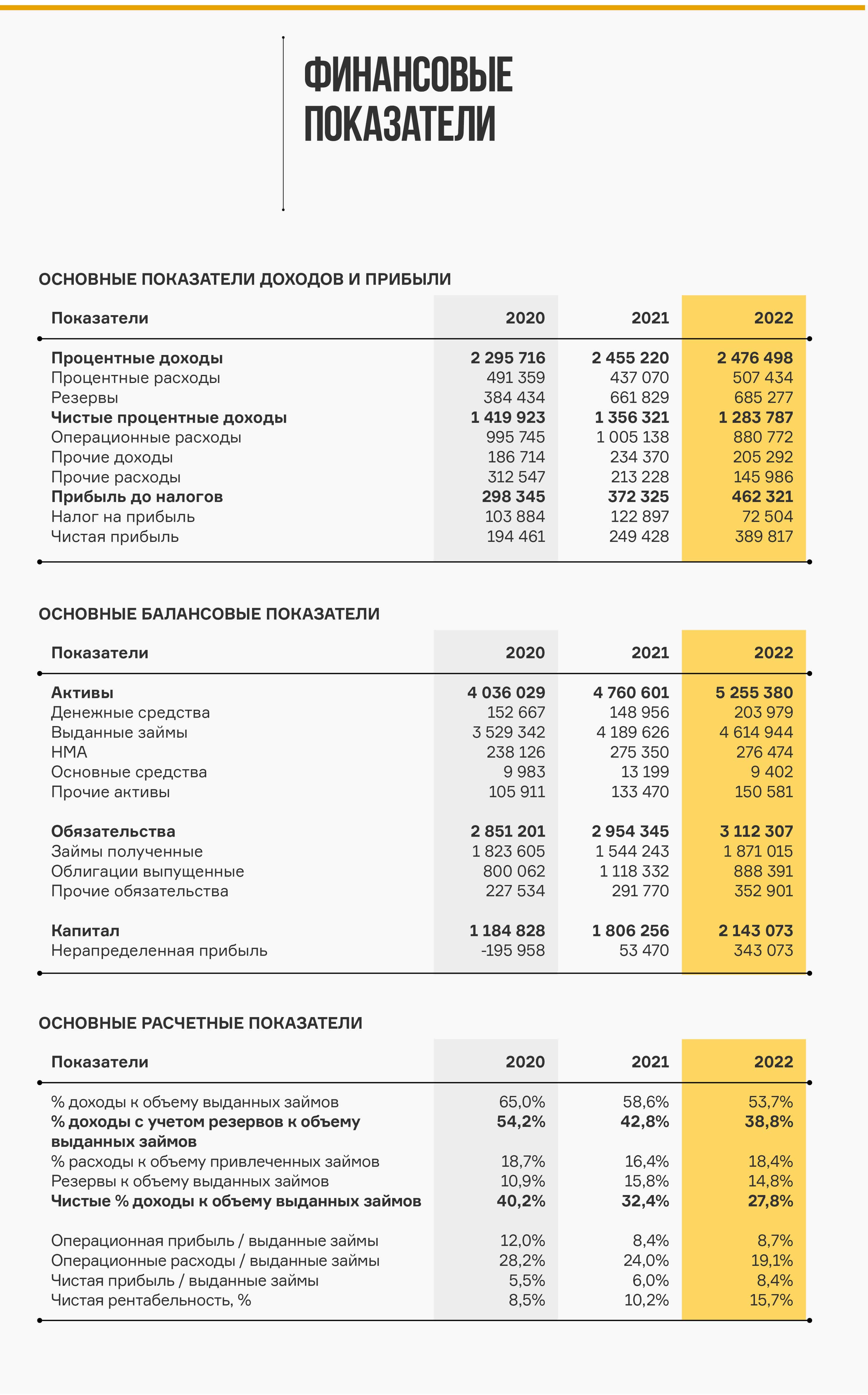

Прежде чем оценивать адекватность текущей стоимости компании, необходимо посмотреть на основные финансовые показатели.

Основные финансовые показатели

Начнем с самого простого — рейтинга. «Эксперт РА» обновил рейтинг компании в декабре 2022 г. до уровня BB- с развивающимся прогнозом. Основные риски — это «чувствительная позиция по капиталу при приемлемой рентабельности бизнеса».

Как отметили аналитики агентства, для компании характерен низкий уровень норматива достаточности собственных средств: средний уровень норматива НФМК1 за период с 1 октября 2021-го по 1 октября 2022 гг. составил 9,9% (с учетом применяемых системных послаблений при расчете показателя в период с 1 марта 2022-го по 1 октября 2022 гг.). При этом агентством отмечается, что органическая генерация капитала является недостаточной для масштабирования бизнеса с учетом создания резервов по просроченным микрозаймам. На 1 сентября 2022 г. отмечалось снижение значения норматива НМФК1 до уровня в 7,0% (при минимальном значении НМФК1=6%), что потребовало привлечения поддержки со стороны бенефициаров в виде пополнения добавочного капитала для соблюдения норматива на 1 ноября 2022 г. после вступления в силу обновленного расчета норматива НМФК1.

В капитале и кроются основные риски бизнеса: ежегодно около 15% всех выданных займов списывается. Это составляет до 30% полученных процентных доходов, то есть процентный доход снижается со среднего валового уровня в 55%, до 35-40%, что уже близко к сумме операционных расходов.

Сейчас чистая рентабельность растет, однако это происходит за счет прочих комиссионных доходов, оптимизации ФОТа и структурированию налоговых платежей.

Как мы видим, процентного дохода компании в самом деле недостаточно для роста ввиду специфики бизнес-модели, а долговое финансирование ограничивается регуляторными требованиями.

К слову, реалистичность данных отчетности, особенно по резервам, не вызывает особых сомнений, поскольку их можно подтвердить по косвенным данным, содержащимся в делах в арбитражных судах и судах общей юрисдикции. Так, с ноября 2022 г. компания в качестве истца подала иски на более чем 136 млн рублей.

Винтажный анализ

При этом ни в одном из отчетов эмитента или обзоров аналитиков не представлен особо важный для любого МФО анализ — винтажный анализ портфеля выданных займов.

Отчасти какую-то информацию по портфелю разместили аналитики «Открытие Инвестиции», однако там упор был сделан на кризисные периоды 2020-го и 2022 гг.

Даже по данным официальной отчетности можно сделать определенные выводы по жизненному циклу выдаваемых кредитов. Они достаточно длинные — от двух лет — а значит выданный в этом месяце заем через 12 месяцев будет возвращен с учетом вероятности дефолта и процентных выплат не более, чем на 50%, а это очень низкое значение для МФО.

При этом надо отметить, что компания не является классической микрофинансовой организацией, хотя и наращивает долю беззалоговых займов (и даже планирует ее увеличивать). Она представляет собой залогового кредитора — почти банк с монопродуктом.

Как и банк, «КарМани» активно привлекает денежные средства частных инвесторов — своего рода депозитчиков. Этот канал традиционно является для эмитента более весомым, чем даже облигационный рынок: примерно на 1 млрд рублей больше компания привлекает через частные займы, чем через облигационные. Но ставки по таким займам выше — и по сравнению с фондовым рынком, и уж тем более по сравнению с тем, что банки дают по депозитам. Кроме того у компании нет других источников дохода, как у классических банков — например, комиссионных, хотя «КарМани» и увеличивает прочую выручку, связанную с агентскими доходами от продаж страховок и других допуслуг. Таким образом, все же до банка она не дотягивает.

Как, впрочем, и до финтеха, в качестве которого «КарМани» активно пытается себя позиционировать: учет операций, система оценки рисков, бэк-офис — сейчас это уже не атрибуты IT-компании, а обязательный минимум, без которого любой бизнес существовать просто не может.

Оценка стоимости компании

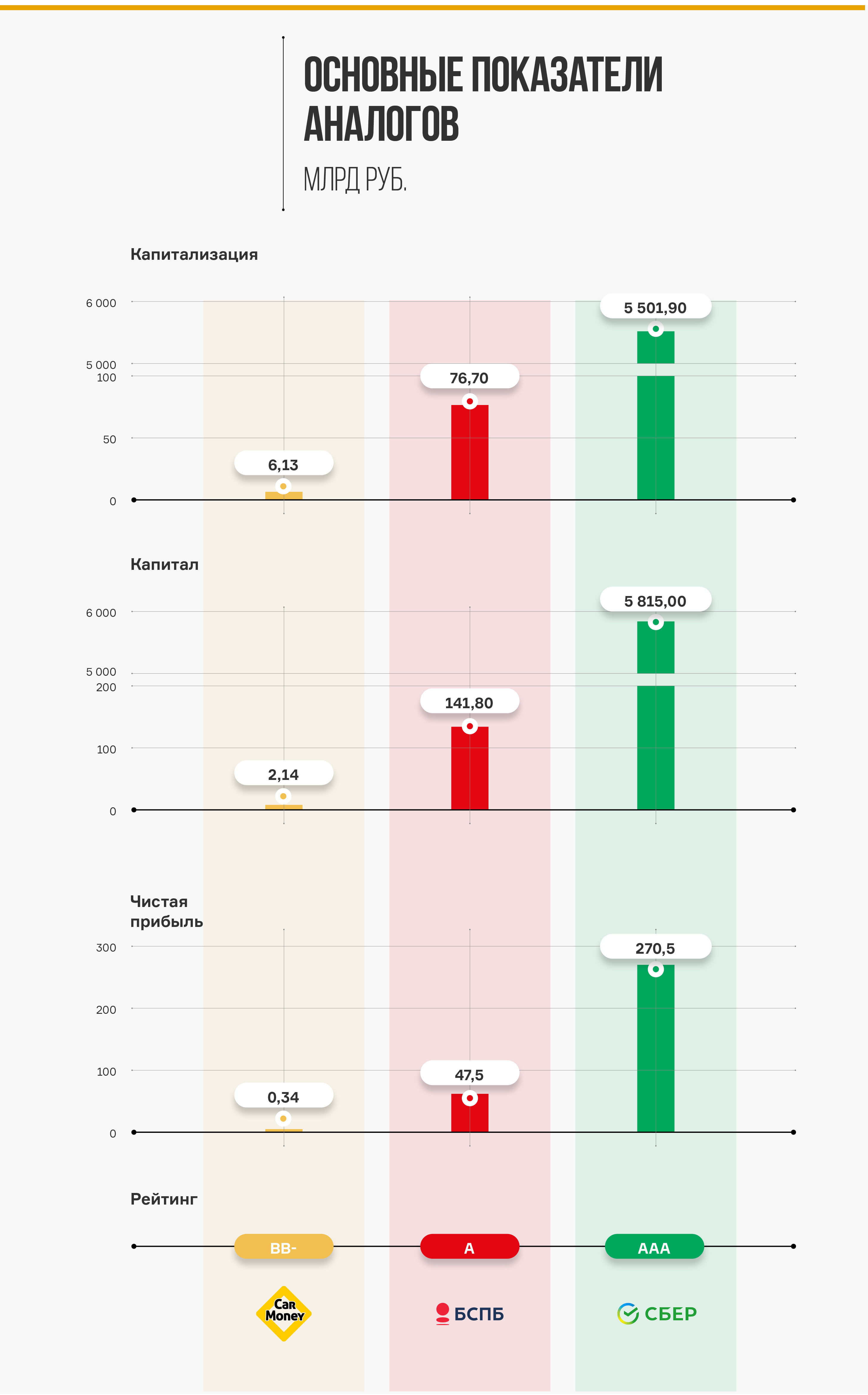

По мнению аналитиков Boomin, при оценке стоимости стоит сравнивать «КарМани» с банками как с ближайшими аналогами на российском рынке (проводить аналогии с зарубежными эмитентами сейчас нецелесообразно), а также компаниями малой капитализации с похожей выручкой.

Банки сейчас в России оцениваются, как правило, ниже своего капитала, а сравнивать по чистой прибыли достаточно сложно. Например, тот же Банк Санкт-Петербург отчитался о рекордной прибыли в 2022 г., но не раскрыл ее причин, а это вполне может быть всего лишь «бумажная» прибыль.

Из компаний с небольшой выручкой можно вспомнить недавно разместившийся Whoosh с текущей капитализацией 25 млрд рублей при выручке 7 млрд рублей и капитале 4,85 млрд рублей. Но, с другой стороны, есть компании с давней публичной историей — РБК, «Росинтер», «Левенгук», ЧЗПСН: все они торгуются значительно ниже своей выручки.

Для объективной оценки стоимости компании необходимо понять: а на сколько эмитент сможет вырасти благодаря привлеченному капиталу? За какое время его капитал «догонит» текущую капитализацию на дату размещения?

Благодаря привлеченному допкапиталу в 600 млн рублей компания сможет увеличить общие активы до 1 млрд рублей. Учитывая чистую рентабельность собственного капитала в среднем в 40% и заемного — в 30%, получаем дополнительную прибыль в размере до 350 млн рублей в год, то есть в течение 4-5 лет компания сможет достичь уровня капитала (при реинвестировании прибыли без выплат дивидендов) в размере текущей капитализации. При выплате всего дополнительного процентного дохода на полученный капитал дивидендная доходность для инвесторов составит около 4-5% годовых. А еще остаются вопросы по поводу точек роста и конкуренции...

Эта история может стать как хорошим примером роста, так и закончиться подобно малым IPO на российском рынке — падением цены и консолидацией на адекватных уровнях, когда эмитенты не смогли реализовать свою стратегию роста.

Пока же видится, что больше дохода инвесторам принесут облигационные инструменты «КарМани», чем ее размещенные акции: по крайней мере, в краткосрочном периоде кредитные риски заметно снизились, и самый короткий выпуск с погашением через год можно уже рассматривать как аналог депозита с текущей доходностью около 13–13,5% годовых.

Микрофинансовые организации в 2022 г. столкнулись с резким ростом просроченной задолженности при снижении спроса на нее со стороны коллекторов. Если в 2021 г. доля успешных сделок с долгами МФО составляла 57%, то в минувшем ― 47%. Особенно заметно сократился рынок цессий во втором-третьем кварталах после объявления СВО и частичной мобилизации. Участники рынка ожидают, что в 2023 г. рост просроченной задолженности будет пропорционален росту выдач, при этом доля «плохих» займов в портфеле МФО будет снижаться.

«Никто не хотел продавать»

По данным онлайн-аукциона по продаже просроченной задолженности Debex, в 2022 г. на российских онлайн-площадках было выставлено 46,4 млрд рублей просроченной задолженности микрофинансовых организаций (МФО). Это на 58% больше, чем годом ранее. Доля закрытых сделок составила 47%. При том, что в 2021 г. этот показатель находился на уровне 57%. В среднем через онлайн-площадки реализуется около 80% от общего объема выставленных просроченных долгов, отмечают эксперты рынка.

Рост просроченной задолженности Debex зафиксировал и в банковском секторе. По итогам минувшего года объем выставленных на онлайн-площадках просроченных кредитов составил 219 млрд рублей (+60%). При этом объем реализованных сделок увеличился только на 9%, до 127,5 млрд рублей. Таким образом, банкам в прошлом году удалось реализовать через онлайн-площадки 58% просроченной задолженности. Год назад это было 84%.

«Рынок цессий очень заметно просел во втором-третьем кварталах 2022 г. после объявления СВО и частичной мобилизации. Никто не хотел продавать просроченную задолженность. Не было и покупателей», — объясняет коммерческий директор МФК «МигКредит»Марат Аббясов.

По его оценке, рынок просроченной задолженности оказывает влияние на «общее экономическое самочувствие людей»: если у заемщика возникают финансовые трудности, то он в первую очередь стремится закрыть насущные проблемы, а не заботится о кредитном профиле и погашении долгов.

На проблемы участников микрофинансового рынка отреагировал и фондовый рынок. Бумаги эмитентов МФО в конце марта потеряли в цене до 25-30%, а в конце сентября, после объявления президентом России частичной мобилизации, — до 15-20%.

Восстановить дисциплину

Как рассказал Boomin директор департамента взыскания ГК Eqvanta («Быстроденьги», «Турбозайм», TAKOMO, Scortech) Рустем Тазеев, по итогам 2022 г. просроченная задолженность группы выросла на 10,7% (или 700 млн рублей). Наряду с СВО на это, по его словам, повлиял рост объема выданных займов. «Для минимизации доли займов с задержкой оплаты мы разработали целый комплекс мероприятий как на стадии выдачи займов, так и в тот момент, когда клиент уже вышел на просроченную задолженность. В первом случае мы ужесточали скоринг и снижали одобряемую сумму. Во втором — предлагали клиентам разные варианты урегулирования ситуации: рассрочку, реструктуризацию долга, перекредитование или отсрочку платежа», — говорит представитель ГК Eqvanta.

В периоды экономических потрясений логично ждать ухудшения платежной дисциплины заемщиков, считает генеральный директор МФК «Займер»Роман Макаров. «Поэтому с конца февраля мы резко усилили требования к клиентам, кредитуя только наиболее качественный сегмент поступающего трафика. В результате при одинаковом уровне квартальных выдач в 2022 г. — 13 млрд рублей — к концу года мы зафиксировали снижение уровня дефолтности свежевыданных займов на треть. Таким образом, темпы наращивания портфеля просроченной задолженности ощутимо замедлились», — подчеркнул он.

Как рассказал Boomin генеральный директор сервиса по возврату проблемной задолженности ID Collect (входит в финтех-группу IDF Eurasia) Александр Васильев, качество выставляемой на продажу просроченной задолженности МФО в 2022 г. не претерпело существенных изменений.

«Основную долю в выставляемых на продажу портфелях составляет задолженность с просрочкой 121-180 дней (около 30-35% от совокупного объема). В других сегментах доли менялись от квартала к кварталу, однако колебания связаны со структурой конкретных портфелей, а не с общерыночным трендом на снижение или рост того или иного сегмента», — отметил он.

Впрочем, на рынке есть примеры, когда компаниям удалось не допустить роста просроченной задолженности. Например, CarMoney.

«Это связано с особенностями залоговой бизнес-модели. Рост стоимости автомобилей, начавшийся еще в пандемию, стал для нас позитивным фактором. Выросла не только их цена, но и ценность для собственников. В результате обеспеченность портфеля стала больше, а просрочек и дефолтов со стороны клиентов — меньше», — пояснил директор по управлению рисками финтех-сервиса CarMoney Павел Исаев.

Еще одной особенностью, на которую указал представитель CarMoney, стало сокращение доли полных и частичных досрочных погашений. «В нашей модели бизнеса это плюс, так как уменьшение числа досрочных погашений было вызвано не снижением доходов заемщиков, а их стремлением временно придержать средства в силу неопределенности будущего», — констатирует Павел Исаев.

Не произошло ухудшения качества портфеля в 2022 г. и в МФК «Лайм-Займ», хотя во II квартале компания и столкнулась со снижением платежной дисциплины со стороны клиентов. «Как показала дальнейшая практика, причины этого во многом были связаны с высоким уровнем неопределенности, и по мере нормализации ситуации платежная дисциплина постепенно восстанавливалась», — говорит руководитель отдела по работе с инвесторами МФК «Лайм-Займ» Павел Огнев.

По его словам, объявление частичной мобилизации в конце сентября и последующие за этим регуляторные новации, такие как возможность кредитных каникул и списания долгов, никакого влияния на деятельность «Лайм-Займа» не оказали. В результате по итогам прошлого года уровень возвратности по займам компании не только не ухудшился, но даже продемонстрировал некоторое улучшение. Средневзвешенный уровень совокупных сборов к 90-му дню после месяца выдачи по когортам займов в I квартале прошлого года составил 104,8%, во втором — 110,6%, в третьем — 112,7%.

Фактор неопределенности

Значительное снижение доли закрытых сделок Александр Васильев из ID Collect связывает с низкой покупательской активностью на рынке цессии из-за приостановки покупок крупными игроками, действием моратория на банкротство должников до 1 октября 2022 г. и макроэкономической неопределенностью. Тем не менее, опрошенные Boomin участники микрофинансового рынка заявили, что интерес коллекторов к покупке просроченных займов сохранился на прежнем уровне.

«Наши портфели по-прежнему интересны партнерам. Более того, в течение 2022 г. список партнеров, с которыми компания осуществляла подобные сделки, был расширен новыми именами. Все запланированные компанией к реализации в 2022 г. сделки цессии были осуществлены в полном объеме», — констатирует Павел Огнев из МФК «Лайм-Займ». «Мы не зафиксировали спада интереса к нашим портфелям, выставляемым на продажу. Весь объем просроченной задолженности в размере 855 млн рублей (основной долг) в 2022 г. был продан по хорошим ценам. Для понимания: это почти в два раза больше, чем в 2021 г.», — в свою очередь отметил Роман Макаров (МФК «Займер»).

По словам Рустема Тазеева, ГК Eqvanta в 2022 г. удалось реализовать практически весь запланированный объем цессий. Причем спрос коллекторов на портфель просроченных займов компании оказался даже выше предложения. «С каждым годом объем портфеля, который мы продаем, снижается. Это происходит за счет улучшения внутренних процессов, а также потому, что большую часть портфеля мы отправляем на собственное судебное взыскание», — пояснил представитель ГК Eqvanta.

Падение интереса коллекторских компаний к просроченной задолженности МФО в целом по рынку Рустем Тазеев объяснил неопределенностью, связанной с масштабом мер господдержки заемщиков, а также сложностью оценки перспектив взыскания и окупаемости инвестиций.

«В этот период с рынка ушли иностранные инвесторы, и многие МФО перешли на «прямые продажи», то есть не выходили на аукционные площадки», — отметил он.

По словам Павла Огнева, изменение ценовых условий по сделкам цессии связано не с ухудшением качества портфелей МФО, а скорее является следствием общих макроэкономических тенденций и тех сложностей, с которыми столкнулись сами коллекторы, — нарушения процессов взаимодействия с ФССП, ограничения для компаний с иностранными участниками, — что повлияло на их финансовое положение.

Превалирующий интерес коллекторов к покупке просроченной задолженности банков участники рынка объясняют более высоким качеством таких портфелей, пусть и с меньшей доходностью. Кроме того, банки легче идут на снижение цены цессии, так как доля проблемных долгов в их портфеле ниже, чем в МФО.

Но банки так же ошибаются в платежеспособности клиентов, как и МФО. «Считается, что банки выдают заемные средства менее рисковым клиентам: там жестче скоринг. Однако часть банковских заемщиков всё же перестает платить, несмотря на положительное решение банка, что может свидетельствовать об изъянах в системе оценки рисков кредитора. То есть в конечном итоге и в МФО, и в банках коллекторские агентства имеют дело с клиентами, платежеспособность которых снизилась до одинаково минимального уровня», — указывает Роман Макаров из МФК «Займер».

По его словам, в пользу покупки портфеля МФО — средний размер основного долга. В МФО он составляет 13-14 тыс. рублей, в банках — 270 тыс. рублей. «Стимулировать должника выплатить микрозайм гораздо проще, чем массивный потребительский кредит», — резонно замечает представитель МФО.

С оглядкой на риск

В 2023 г., по оценкам ID Collect, объем выставляемой задолженности на рынке цессии МФО будет расти. «Доля закрытых сделок будет зависеть от покупательской активности, которую в том числе будет обеспечивать новая категория покупателей, заявившая о себе в 2022 г., — банки», — считает Александр Васильев. МФО в свою очередь ожидают, что рост просроченной задолженности в текущем году окажется пропорционален росту выдач. Доля «плохих» займов в портфеле игроков при этом будет снижаться.

«Мы ожидаем, что в процентном соотношении просрочка будет ниже, чем в 2022 г. В текущем году мы планируем придерживаться рисковой политики, которая позволит нам в случае любых геополитических потрясений продолжить бизнес. Мы не будем наращивать долю рынка любой ценой, она будет расти, но с оглядкой на риск», — говорит Марат Аббясов из МФК «МигКредит».

На снижение «просрочки» рассчитывают и в МФК «Лайм-Займ». Как рассказал Boomin Павел Огнев, у компании амбициозные планы по масштабированию бизнеса и наращиванию объемов выдач, в том числе за счет средств, привлеченных в IV квартале 2022 г. в рамках облигационного выпуска на 500 млн рублей. «Планы по продаже просроченных займов коллекторам в 2023 г. у компании также имеются, но решение по их реализации будет зависеть от развития рыночной ситуации и фактических ценовых предложений», — пояснил представитель «Лайм-Займа».

Впрочем, рост просроченной задолженности МФО в 2023 г. будут сдерживать и новые регуляторные ограничения. С 1 января 2023 г. на российском рынке кредитования начали действовать макропруденциальные лимиты. Теперь доля займов с показателем долговой нагрузки клиента выше 80% не должна составлять более 35% от общего количества выдач компании.

«При превышении установленного лимита кредиторам нужно будет применять дополнительные коэффициенты риска, снижающие капитал и, как следствие, — норматив достаточности собственных средств», — объясняет руководитель финансового отдела компании Cash-U finance Александр Соловьев.

По его словам, цель введения макропруденциальных лимитов — замедление темпов роста необеспеченного кредитования и уменьшение долговой нагрузки населения. При этом для банков и МФО нововведение будет способствовать улучшению качества кредитных портфелей и сокращению рисков увеличения просроченной задолженности.

Роман Макаров (МФК «Займер») ожидает, что и коллекторские агентства станут разборчивее и сдержаннее в приобретениях: «Многие игроки, не предпринявшие профилактических мер в конце прошлой зимы, в течение года отмечали снижение платежной дисциплины привычных категорий клиентов».

Что представляет собой сектор МФО на рынке высокодоходных облигаций и стоит ли покупать бумаги микрофинансовых компаний — в аналитическом обзоре Boomin.

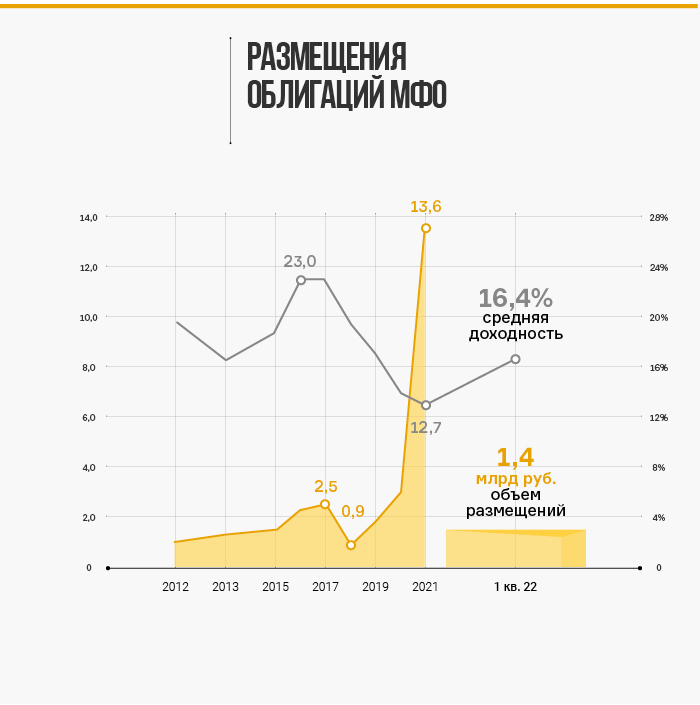

Облигации микрофинансовых организаций (МФО) — заметный сегмент рынка высокодоходных бумаг с долей около 4% в общем объеме эмиссии. По состоянию на середину июля 2022 г. в обращении находятся биржевые облигации совокупным объемом 15,2 млрд рублей и еще 3,6 млрд рублей приходится на коммерческие выпуски.

В то время как доходности по бумагам из первого и второго эшелонов уже опустились после мартовского скачка, ставки по выпускам МФО до сих пор выглядят очень привлекательно. Уровень риск-премий вернулся в 2018 г., но сегодня отрасль гораздо лучше подготовлена к экономическим вызовам.

Алексей Козлов, аналитик ФГ «Финам»

«После начала СВО произошла переоценка рисков во всех эшелонах и отраслях, доходности существенно росли, однако ситуация нормализуется. На сегодня облигации МФО — наиболее доходные бумаги из сегмента ВДО, что делает их привлекательными, учитывая тот факт, что отрасль относительно безболезненно проходит нынешний кризис: портфели растут, просрочки увеличиваются незначительно. В целом, микрофинансовые компании более защищены от влияния негативных долгосрочных макроэкономических факторов, поскольку предлагают более прогнозируемые и в какой-то степени менее рискованные короткие займы».

Ввиду тенденции к консолидации рынка наиболее привлекательными кажутся крупные участники с высоким уровнем цифровизации бизнеса.

История облигаций МФО

Впервые МФО появились на долговом рынке в 2012 г., но активно выходить с новыми выпусками начали с 2018 г. Изначально уровень премии за риск над доходностью ОФЗ составлял 10-11 процентных пунктов (п. п.), но к 2021 г. он сократился ниже 7 п. п. Снижение ключевой ставки и благоприятная конъюнктура постковидного восстановления подстегнули рост новых размещений со стороны МФО, нуждавшихся в фондировании для увеличения кредитного портфеля. Объем новых размещений за год оказался сопоставим со всей эмиссией предыдущих восьми лет.

В первом полугодии 2022 г. мы ожидаемо видим спад, но если не брать в расчет высокую базу 2021 г., то это лучшее полугодие по размещениям за последние семь лет. При этом выпуски почти на 780 млн рублей были размещены уже после начала СВО. Это говорит о том, что инвесторы по-прежнему видят перспективу в секторе, несмотря на экономическую турбулентность.

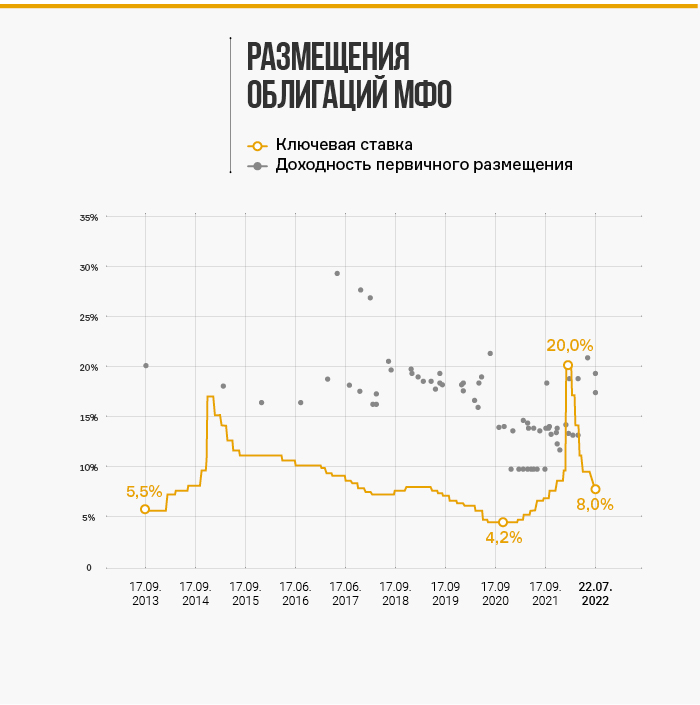

Тренды на долговом рынке-2022

На фоне скачка ключевой ставки и высокой волатильности в финансовых активах доходности облигаций резко подскочили. На протяжении II квартала ситуация стабилизировалась: ключевая ставка постепенно снижалась и вслед за ней к более комфортным уровням опускалась стоимость заимствований. В июне Банк России вернул ключевую ставку ниже 10% и обозначил пространство для дальнейшего снижения. Доходности ОФЗ устойчиво закрепились ниже 9%.

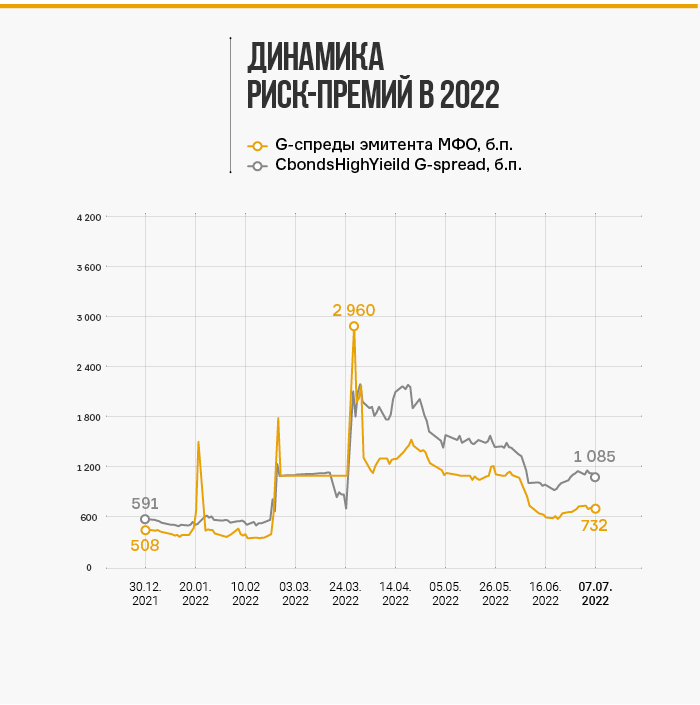

При этом в корпоративных облигациях уровень премии за риск остался повышенным. Если в бумагах первого эшелона G-спреды уже вернулись к нормальным значениям, то в высокодоходном сегменте они остаются примерно на 3 п. п. выше январских уровней. Средняя риск-премия по облигациям МФО поднялась еще выше — рост к началу года составил около 5 п. п., почти до 11 п. п.

На графике можно увидеть сравнительную динамику G-спреда по индексу Cbonds High Yield и аналогичного индекса облигаций МФО, построенного на базе корзины из наиболее ликвидных выпусков 13-ти различных эмитентов. Хорошо видно, что разрыв между средними значениями для ВДО и доходностями МФО после марта 2022 г. расширился примерно в два раза, до 3 п. п.

Скачок премий по ВДО связан с тем, что толерантность к риску со стороны инвесторов резко снизилась. По данным Московской биржи, в структуре торгов на первичном и вторичном рынке ВДО доминирующее положение занимают розничные инвесторы. Для этой категории участников рынка характерен менее стандартизированный и более субъективный подход к инвестициям по сравнению с институционалами.

Это делает их поведение более зависимым от контекста: в период стабильной экономики и низких ставок инвесторы могут активно покупать откровенно «мусорные» бумаги, а в период волатильности и высоких ставок, напротив, игнорировать даже самые «вкусные» возможности, если они ассоциируются с более рискованными отраслями.

В 2022 г. чувствительность к риску резко подскочила. Блокировка торгов, обвал рынка акций, экстремальная волатильность курса рубля — скопление экстраординарных событий в коротком временном периоде рождает чувство, что в любой момент может произойти всё что угодно. Это способствует тому, что часть инвесторов «окуклилась» и засела в краткосрочных депозитах, за счет чего на рынке появился неравномерно распределенный вакуум спроса. Условные risk-free активы переоценены, а в high-yield дефицит покупателей.

Этот психологический эффект продолжает давить на рынок, хотя объективная реальность выглядит очень неплохо. Всплеска дефолтов или резкого роста просроченной задолженности в банковском секторе не наблюдается. Ключевая ставка уже вернулась к февральским уровням, и ЦБ взял курс на дальнейшее смягчение. В целом, регулирование имеет очень аккуратный и щадящий характер, особенно это отмечают те же самые представители сегмента МФО.

По мере дальнейшей стабилизации психологический эффект будет рассасываться и капиталы вновь потекут на рынок. До конца сентября будут закрываться краткосрочные депозиты общим объемом около 9 трлн рублей, открытые в марте под 18-20% годовых. Пролонгировать их можно будет уже под 7-8%, что будет выдавливать часть денег на долговой рынок. Небольшая часть этого объема в попытках защититься от инфляции может попасть в высокодоходный сегмент. Это приведет к балансировке доходностей и сокращению избыточных риск-премий к нормальным уровням.

Доходности облигаций МФО

Финансовый сектор — один из наиболее сложных для анализа. Оценка надежности кредитной организации базируется на аналогичной оценке для ее клиентской базы, а также понимании риск-менеджмента и многочисленных регуляторных требований.

В этом плане сектор МФО имеет двойственное восприятие. С одной стороны, это сектор кредитования с самым низким качеством заемщиков и высоким уровнем просроченной задолженности. С другой — чистая процентная маржа здесь столь велика, что при консервативном подходе дает высокий запас прочности, а короткий период оборачиваемости позволяет оперативно отследить малейшие изменения в поведении заемщиков и откалибровать скоринговые модели. Крупные МФО превратились в очень гибкий и технологичный бизнес, чему, в том числе, поспособствовала пандемия 2020 г.

Повышенную премию в доходности можно видеть не только по МФО, но и по бумагам лизинговых компаний и даже банков, не относящихся к СЗКО. Но именно для МФО ставки близки к максимальным на рынке. При этом достаточно хаотичный принцип распределения ставок внутри отрасли указывает на то, что ценообразование здесь еще не вполне отбалансировалось после мартовского шока.

Связь доходностей и кредитных рейтингов достаточно размыта. Эмитенты рейтинговых категорий BB и BB- могут торговаться по совершенно разным ставкам. Четкой корреляции между ликвидностью (среднедневными оборотами торгов) и риск-премией мы тоже не увидели, а вот зависимость от срока до погашения видна невооруженным глазом.

Яркий пример: облигации «Онлайн Микрофинанс», «КарМани», «Быстроденьги» — для одного и того же эмитента разница по дюрации в один год дает разницу в доходности от 4 до 8 п. п.

Бумаги с дюрацией до 1 года дают не больше 19,5%, а вот на отрезке от 1 до 1,5 лет вне зависимости от рейтинга ставки уже от 21% до 25%. В этом есть определенный спекулятивный потенциал: со временем дюрация более длинных выпусков будет сокращаться, доходность — снижаться, а цена — расти. За период сокращения дюрации из коридора 1–1,5 в коридор 0,5–1 цена облигаций может расти опережающими темпами, что обеспечит владельцам дополнительную прибыль.

Примечательно выглядит ситуация с облигациями «Лайм-Займ». При уровне рейтинга ruB инвесторы готовы покупать эти бумаги даже при более низкой доходности, чем выпуски категорий ruBB и ruBB-. Это может быть связано с прогнозом «позитивный» по рейтингу от «Эксперт РА», а также сильными финансовыми метриками, в частности — уровнем собственного капитала, рентабельностью и ликвидной позицией. Если постепенное сокращение дюрации выпуска совпадет с повышением кредитного рейтинга, облигации могут переоцениться и принести инвесторам щедрый доход в следующие 9-12 месяцев.

Яков Ромашкин, финансовый директор ГК Eqvanta («Быстроденьги», «Турбозайм», TAKOMO, Scortech)

«Мы оцениваем облигации как один из основных каналов финансирования компании. В мае 2022 г. мы первыми на рынке вышли с третьим выпуском облигаций, что позволило компании успешно собрать имеющийся накопленный спрос. В IV квартале мы полностью погасим наш дебютный выпуск и планируем осуществить дополнительное размещение, но наш подход будет полностью зависеть от рыночной конъюнктуры, потребностей бизнеса и готовности рынка ценных бумаг на конец года».

Олеся Киселева, управляющий директор компании «Лайм-Займ»

«С марта 2022 г. компания выплатила инвесторам доход по первому и второму купонному периодам, а также часть номинала по текущему выпуску облигаций. В дальнейшем мы будем по-прежнему придерживаться принципов прозрачности и надежности во взаимодействии с держателями наших облигаций.

В этом году мы планируем выйти на фондовый рынок со вторым выпуском облигаций, однако параметры размещения будут определяться конъюнктурой рынка».

Роман Макаров, генеральный директор МФК «Займер»

«На данный момент мы не нуждаемся в дополнительном объеме привлеченных средств и полностью обеспечиваем рост компании собственным капиталом и теми средствами, которые были получены на фондовом рынке в прошлом году.

Тем не менее, в марте текущего года мы зарегистрировали программу облигаций на 5 млрд рублей и намерены воспользоваться ею при реализации новых проектов. Они обязательно реализуются в ближайшем будущем».

Тренды рынка МФО во II квартале и перспективы 2022 г.

Сектор МФО в последние годы накопил неплохой запас прочности. Пандемия 2020 г. встряхнула отрасль, заставила оптимизировать бизнес-процессы и укрепить стандарты управления риском. Позитивный эффект оказала и регуляторная политика, обеспечивавшая компромисс между контролем риска и стимулами для развития. Благодаря этому в 2022 г. компаниям проще оставаться устойчивыми перед лицом новых вызовов.

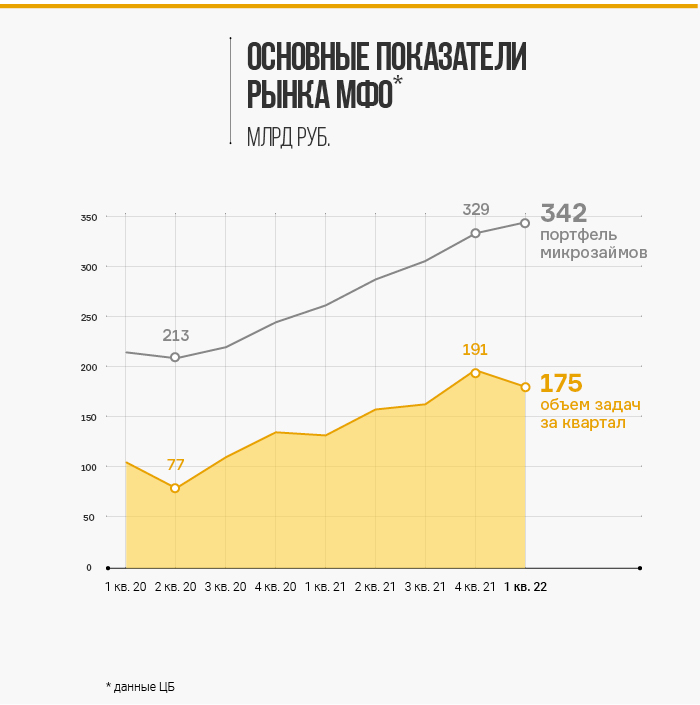

В I квартале показатели МФО выглядели намного лучше, чем могли бы в условиях мартовского шока. Объем выдач снизился всего на 8% кв/кв, в том числе за счет сезонного фактора. Совокупный портфель увеличился на 4%. Чистые процентные доходы крупнейших МФО достигли 8,6 млрд, что на 40% выше аналогичного периода прошлого года.

За II квартал большинство компаний еще не успели подвести итоги, но предварительные оценки сдержанные. По данным НБКИ, сильный спад по выдаче новых микрозаймов наблюдался в апреле, но уже в мае количество выданных кредитов в штуках почти вернулось к февральским уровням. Представители компаний в комментариях в СМИ в целом подтверждают, что выдачи возвращаются к февральским уровням.

Аналогичная динамика прослеживалась и по банковским кредитам, но число отказов со стороны банков резко выросло, что стимулирует переток клиентов в МФО. Это может быть одним из драйверов для отрасли на следующие месяцы, главным образом для сегмента IL-займов с выдачей онлайн. Более 60% портфеля в этом сегменте в начале года поддерживали ЦФП, «МигКредит» и «Лайм-Займ».

МФО тоже стали строже смотреть на заемщиков, особенно это касается новых клиентов. «Юником24» по итогам апреля сообщал о снижении доли одобренных заявок до 25% вместо обычных 32-34%. По оценке специалистов Moneyman, ощутимо расширился зазор между суммой, которую запрашивают клиенты, и суммой, которую они в итоге получают. В апреле для новых клиентов это соотношение составило 44%, при втором обращении — 52%, при третьем — 71%. Для сравнения, в I квартале доли распределялись 49%, 59% и 78%, а весной 2021 г. — 62%, 74% и 88%.

Этот фактор ограничивал выдачи, но позволил поддержать качество кредитного портфеля. Ранее по итогам I квартала доля задолженности, просроченной на срок дольше 90 дней, выросла на 0,9 п. п. и составила 31,3%. По итогам II квартала есть шансы на замедление показателя до 0,5–0,7 п. п.

Олеся Киселева, управляющий директор компании «Лайм-Займ»

«В связи с высоким градусом неопределенности на финансовом рынке во II квартале МФК «Лайм-Займ» сократил объем выдаваемых займов, в частности в сегменте Installments (среднесрочные займы на более крупную сумму и с погашением в рассрочку). Поддержание большей доли PDL-займов (займы в среднем на сумму 7-8 тыс. рублей и средний фактический срок до 23 дней) обеспечило высокую оборачиваемость портфеля и позволило оперативно реагировать на изменения в платежном поведении заемщиков. В начале I полугодия основным источником для наращивания выдач компании стали средства от размещенных в конце декабря 2021 г. облигаций. После ограничения доступа в P2P-платформе Mintos в феврале, которая была одним из источников фондирования, мы оперативно расширили лимит кредитной линии в Транскапиталбанке и не допустили критичных проблем с ликвидностью».

Яков Ромашкин, финансовый директор ГК Eqvanta («Быстроденьги», «Турбозайм», TAKOMO, Scortech)

«Уровень просроченных займов в марте-апреле немного вырос, но к маю показатели вернулись к своим докризисным отметкам. Что касается мер реагирования на сложившуюся ситуацию, группа компаний внесла изменения в скоринговую политику, сделала больший акцент на краткосрочных PDL-займах, поработала с действующими партнерами на предмет сохранения и оптимизации ценовых политик. Мы на регулярной основе обновляем наши краткосрочные прогнозы и адаптируемся к динамической внешней среде, что позволяет компании успешно расти даже в условиях кризиса».

Роман Макаров, генеральный директор МФК «Займер»

«Главной задачей в конце февраля было предотвратить «бум» займов, взятых на волне паники. И мы с ней справились. Как показывает опыт, «эмоциональные» займы вернуть сложнее — их оформляют заемщики, не склонные к прогнозированию и расчету своего финансового благосостояния.

Ужесточение скорринга принесло свои плоды по качеству портфеля: уровень просроченной задолженности по свежевыданным займам последовательно снижается пятый месяц подряд. На данный момент мы не собираемся ослаблять требования к заемщикам и вряд ли это стоит делать до конца года. Однако даже в таких условиях «Займер» продолжает аккуратный рост за счет наиболее качественных заемщиков».

Во II квартале наметились предпосылки к замедлению или даже развороту тенденции по увеличению доли IL-займов в портфеле МФО. Напротив, клиенты активно предъявляют спрос на PDL-займы. Компании в целом тоже заинтересованы в более высокой оборачиваемости капитала на фоне роста числа отказов и снижения среднего чека.

Однако побочным эффектом является рост стоимости привлечения новых клиентов. Ужесточение конкуренции за трафик и инфляционный скачок в марте-апреле привели к тому, что средняя стоимость привлечения клиента ощутимо выросла. По опросам Коммерсантъ, она составляет около 2-3 тыс. рублей, причем офлайн-каналы значительно дороже и от них всё больше отказываются.

В таких условиях в сильной позиции могли быть компании, бизнес модель которых ориентирована на онлайн-привлечение клиентов на PDL-займы. Почти 100% выручки в этом сегменте получают Займер и Вэббанкир.

Свежим трендом в июне-июле стали дефляционные настроения на фоне укрепления рубля. С одной стороны, это ограничивает рост себестоимости, с другой — снижение цен на товары длительного пользования может поддержать восстановление спроса на POS-займы. Но главным позитивным эффектом являются предпосылки для дальнейшего снижения стоимости фондирования для МФО за счет смягчения ДКП. Это не только поддержит маржинальность МФО, но и может способствовать росту цен на облигации сектора.

Выводы: чем интересны бонды МФО

Доходности МФО находятся на очень высоком уровне. Уровень премии за риск в среднем составляет 11 п. п., а для отдельных выпусков достигает 15 п. п. При этом в отрасли не замечено депрессивных настроений, дефолтов нет, показатели просроченной задолженности по совокупному портфелю остаются на приемлемых уровнях, а стоимость фондирования постепенно снижается.

На горизонте 2022-2023 гг. дальнейшее снижение ключевой ставки будет способствовать уменьшению стоимости фондирования МФО и улучшению конъюнктуры финансового сектора в целом. 22 июля Банк России установил ключевую ставку на уровне 8% годовых, уменьшив ее сразу на 1,5 п. п. Участники рынка ожидают, что дальнейшая риторика регулятора может оставаться мягкой.

После встряски марта-апреля уже в мае-июне отрасль чувствует себя гораздо лучше. Восстановление операционных показателей МФО в III квартале будет способствовать сокращению премии за риск и росту цен на облигации. Особенно интересно выглядят выпуски с дюрацией 1–1,5 года, которые могут переоцениться на фоне сокращения срочности.

Одним из катализаторов переоценки может быть поток капитала, высвобождающийся из высокодоходных краткосрочных депозитов, открытых в марте 2022 г. Основные объемы могут прийти на рынок во второй половине сентября.

Мнение эксперта

Илья Винокуров, член совета Ассоциации владельцев облигаций

«Дамокловым мечом над рынком МФО висит тот факт, что 4 марта 2022 г. Государственная Дума рассмотрела и одобрила в первом чтении законопроект о снижении максимальной ежедневной процентной ставки по потребкредитам в размере 0,8% (сейчас — 1%), максимальное значение полной стоимости займа в размере 292% годовых (сейчас 365% годовых) и максимального размера суммы всех платежей по договору до 130% от суммы кредита.

Есть и более радикальные предложения: так, 7 июля 2022 г. депутат Дмитрий Гусев внес в Госдуму законопроект, предлагающий сделать предельную ежедневную ставку по потребительскому кредиту и займу плавающей и ограничить ее пятнадцатикратным размером ключевой ставки, а максимальный размер переплаты по процентам и штрафам по ссудам снизить до 100% с текущих 150%. Согласно новому предложению депутата, при ключевой ставке на момент написания материала в 9,5% максимальный ежедневный процент по потребительскому кредиту будет снижен до 0,39%. Всё это, в свою очередь, снизит маржинальность бизнеса МФО и приведет к уходу с рынка слабых игроков.

Ставки фондирования для МФО очевидно сильно выросли. Таким образом, МФО оказываются между Сциллой и Харибдой: ростом трат и процентных расходов с одной стороны и существенным потенциальным снижением процентных доходов — с другой. Всегда считал бумаги МФО нишевым продуктом для «гурманов», как минимум для квалифицированных инвесторов, что, собственно, и соответствует действительности. Массовому инвестору со стандартным риск-профилем там делать нечего».

23 сентября на Московской Бирже состоялось размещение процентных неконвертируемых бездокументарных облигаций финтех-сервиса CarMoney (ООО МФК «КарМани») серии 01 общим объемом 400 млн рублей. Это уже 4-й выпуск облигаций компании, совокупный объем выпущенных ценных бумаг эмитента составляет 1,25 млрд рублей.

В ходе размещения инвесторами было подано 380 заявок в режиме торгов. Все заявки удовлетворены агентом по размещению выпуска АО ИФК «Солид» в соответствии с регламентом Биржи.

Книга по размещению облигаций CarMoney, предназначенных для квалифицированных инвесторов, была собрана 20 сентября 2021 года. По итогам сбора книги заявок общий спрос на облигации составил 480,2 млн. рублей со ставкой купона в диапазоне от 12% до 13% годовых. Ставка купона была определена на уровне 12,75% годовых.

Срок обращения облигаций составляет 3 года. Купонный доход по облигациям выплачивается ежемесячно. По выпуску также предусмотрено частичное досрочное погашение: по 10% от номинальной стоимости каждые полгода. Доходность выпуска облигаций составляет 13,52% годовых с дюрацией 1,91 года.

Артем Саратикян, директор Управления корпоративных финансов CarMoney: «Мы благодарим инвесторов за доверие и высокую степень оценки кредитного качества сервиса CarMoney. Рынок облигаций является важным источником фондирования нашего бизнеса. Как эмитент мы прошли большой путь и сегодня разместили уже наш четвертый выпуск облигаций. Сегодняшнее размещение позволило нам достичь минимальной ставки купона за всю историю выходов компании на облигационный рынок».

Организаторами выступили АО ИФК «Солид», ООО «УНИВЕР Капитал», АО «ИК «РИКОМ-ТРАСТ». Агент по размещению — АО ИФК «Солид».

«Текущую рыночную конъюнктуру сложно назвать идеальной. Несмотря на достаточно волатильный рынок, ожидания инвесторов по дальнейшему повышению ключевой ставки Банком России и одновременный выход на размещение значительного числа компаний финансового сектора, нам удалось реализовать успешную сделку. Эмитент получил полноценную кривую доходностей, а инвесторы возможность участия в выпуске качественных высокодоходных облигаций», —прокомментировал итоги размещения Валерий Голованов, руководитель Управления корпоративного финансирования АО ИФК «Солид».

Ранее CarMoney совместно с Cbonds провела презентацию для инвесторов, где рассказала о преимуществах сервиса, устойчивости бизнес-модели, планах по запуску новых продуктов и услуг.

Согласно финансовой отчетности, выручка компании в первом полугодии 2021 года составила 1,17 млрд рублей, кредитный портфель — 3,91 млрд рублей, а чистая прибыль достигла 181 млн рублей.

Рейтинг кредитоспособности CarMoney, по оценке «Эксперт РА», ruBB- со стабильным прогнозом.

У нас отличные новости для тех, кто не успел или пропустил информацию о том, что новый выпуск облигаций МФК «КарМани» доступен в системе Бумеранг — сбор продолжится сегодня!

Напомним параметры: выпуск для квалифицированных инвесторов

Объем — 400 млн рублей

Срок обращения — 3 года (1080 дней)

Ставка купона — ориентир 12,75%

Выплата купона каждые 30 дней

Дата начала размещения 23.09.2021

Оставить уведомлениеоб участии выпуске (объем участия и брокер) можно сегодня, 22 сентября, до 17:00 по Московскому времени

Скрипт (инструкция по выставлению заявки в день размещения в режиме Z0) будет отправлен сегодня до 21:00 по МСК.

ВАЖНО!

Если вы уже отправили заявку в систему Бумеранг, дублировать не нужно. Если вы отправили заявку 20 сентября своему брокеру, дублировать не нужно. Ваш объем уже учтен.

По вопросам участия в выпуске и работы системы Бумеранг - boomerang@boomin.ru

Выпуск серии О1 облигаций ООО МФК «КарМани» будет доступен для покупки частным инвесторам с помощью системы Boomerang.

Направить уведомление о желании участвовать в размещении выпуска можно 20 сентября с 11 до 15 часов по московскому времени, размещение выпуска назначено на 23 сентября. Размещение пройдет по закрытой подписке среди квалифицированных инвесторов. Организаторами выступают ИФК «Солид», ИГ «УНИВЕР Капитал», ИК «РИКОМ-ТРАСТ».

Параметры выпуска:

Объем — 400 млн рублей

Срок обращения — 3 года

Ориентир купона — 12.75% годовых

Ориентир доходности — 12,7-13,2%

По выпуску предусмотрена амортизационная система погашения: тело долга выплачивается в 6, 12, 18, 24 и 30 купонные периоды по 10% от номинала

В январе 2021 года «Эксперт РА» присвоил рейтинг кредитоспособности МФК «КарМани» на уровне ruBB-, прогноз «стабильный». В настоящее время в обращении находятся три выпуска облигаций компании на 850 млн рублей.

«КарМани» работает на рынке микрофинансирования с февраля 2011 года. Специализируется на предоставлении займов физическим и юридическим лицам под залог автомобиля или спецтехники при условии, что техника остается в пользовании и собственности своего владельца. География бизнеса «КарМани» охватывает более 60 регионов страны.

Для приобретения ценных бумаг в день размещения необходимо 20 сентября в период с 11 до 15 часов по московскому времени заполнить форму в системе Boomerang и получить письмо с подробной инструкцией.

При подтверждении совершения сделки по покупке облигаций для инвесторов предусмотрено вознаграждение в размер 0,5% от приобретенного объема облигаций. Минимальный объем сделки для получения бонусов установлен в размере 200 тыс. рублей.

Данные о Ценных бумагах (Инструментах) приведены в информационных целях и не должны расцениваться Инвестором как совет, рекомендация. Информация носит справочный характер. ООО «БУМИН» не проводил анализа финансового положения эмитента и не несет ответственности за какие-либо прямые или косвенные убытки, или ущерб в связи с использованием информации, содержащейся в публикации.

Сегодня, 16 сентября МФК «КарМани», один из крупнейших участников микрофинансового рынка залоговых займов России, проведет онлайн-семинар для инвесторов. Компания расскажет о своей деятельности, а также о новом выпуске трехлетних коммерческих облигаций объемом 400 млн рублей.

Начало мероприятие — 15:30 по московскому времени.

Спикерами станут:

Сергей Лялин, генеральный директор Cbonds

Антон Зиновьев, основатель МФК «КарМани»

Артем Саратикян, директор управления корпоративных финансов МФК «КарМани»

Валерий Голованов, начальник управления корпоративного финансирования ИФК «Солид»

Выпуск О1 коммерческих облигаций ООО МФК «КарМани» будет доступен для покупки частным инвесторам в системе Boomerang. 20 сентября с 11 до 15 часов по московскому времени инвесторы смогут уведомить организатора о желании приобрести ценные бумаги, размещение выпуска — 23 сентября. Организаторами выступят ИФК «Солид», ИГ «УНИВЕР Капитал», ИК «РИКОМ-ТРАСТ».

По выпуску предусмотрена амортизационная система погашения: тело долга выплачивается в 6, 12, 18, 24 и 30 купонные периоды по 10% от номинала. Ориентир доходности — 12,7-13,2%.

В январе 2021 года «Эксперт РА» присвоил рейтинг кредитоспособности МФК «КарМани» на уровне ruBB-, прогноз «стабильный». В настоящее время в обращении находятся три выпуска облигаций компании на 850 млн рублей.